המגמות במשק

- נתוני החשבונאות הלאומית לרבע השלישי של 2013 שפורסמו לאחרונה מצביעים על קצב צמיחה של 2.2%. זהו גם קצב הצמיחה שאנו צופים לשנת 2014.

- זו כבר לא אזהרה - מציאות של האטה חריפה כבר כאן ! להערכתנו זו אינה תופעה זמנית, אלא מגמה: כמעט קיפאון בתוצר לנפש !

- הייצוא בקיפאון מוחלט מהרבע האחרון של שנת 2010. בהשוואה לרבע המקביל בשנת 2011 או 2012, הייצוא בנסיגה. זו אינה ההאטה העולמית, אלא השקל החזק !

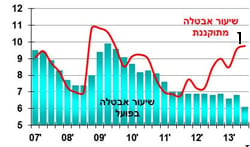

- לאחרונה פורסם עוד נתון חודשי תמוה: נתוני האבטלה מנוכי עונתיות לחודש אוקטובר 2013 מצביעים על המשך ירידה של שיעור האבטלה ל-5.9%.

- המגמה המצטיירת מנתוני סקר כוח אדם – עלייה מרשימה בתעסוקה וירידה באבטלה, אינה עקבית עם נתונים אחרים.

- לעומת נתוני הסקר של הלמ"ס, נתוני משרות שכיר (מתוך דיווחי הביטוח הלאומי) מצביעים על גידול מתון בלבד – 1% ב- 8 החודשים הראשונים של השנה, לעומת התקופה המקבילה אשתקד, זאת בהשוואה לגידול של 3% במספר המועסקים באותה תקופה. אנו "מתקננים" את האומדן לשיעור האבטלה באמצעות מעבר למועסקים "מתוקננים" לפי שעות עבודה קבועות בחודש.

אומדן שיעור האבטלה

* תקנון לשעות עבודה ממוצעות בשבוע בשנים 2004-2007 , 36.4 שעות בשבוע.

- השאיפה הגדולה של הממשלה הנוכחית הינה להכניס גברים חרדים ונשים ערביות למעגל העבודה. אנו משוכנעים שהצלחה כזו תקטין את הנטל שמוטל על אוכלוסיית הרוב, תעלה את רמת החיים במשק ותקטין משמעותית את העוני הקיים בקרב החרדים והערבים. הבעיה היא שהמשק במצבו הנוכחי אינו יכול לקלוט תוספת מועסקים משמעותית, לפני שמרחיבים את כושר הייצור של ענפי התעשייה, התשתיות, התקשורת והתוכנה. הגדלה של ענפי השירותים קלה יחסית, אולם היא מותנית בהרחבה של הייצור בענפים אלו.

- לכן שיעור האבטלה הנמוך לכאורה נובע מהעדרם של חרדים וערביות מכוח העבודה, בהשוואה לאוכלוסיית הרוב.

- שיעור האבטלה הרשמי הינו מדד גרוע לתשומת העבודה במשק, שכן הירידה לכאורה באבטלה מקורה בעיקר בירידה במספר שעות העבודה למועסק. במקרים רבים הירידה בשעות העבודה היא שלא מרצון העובד אלא כפויה, כלומר מצב של אבטלה.

הורדת הריבית והחלשות השקל

- בנק ישראל נמנע גם הפעם מהורדת הריבית, והחליט להשאירה על 1% - רמה גבוהה יחסית לגוש האירו (0.25%), וארה"ב (0%).

- במצב הקיים, יש להוריד עכשיו את הריבית ב-0.5 נקודות האחוז, לרמה של 0.5%. במקביל ניתן לרכוש מט"ח בשוק, כנדרש להשגת שער חליפין כלכלי, וזאת מבלי לשלם פערי ריבית משמעותיים (היות שלא יהיו הפרשים משמעותיים בין הריבית שבנק ישראל יקבל לבין זו שישלם).

- קצב האינפלציה ממשיך להיות נמוך מאוד. הקצב עומד עתה על כ-1.1% לשנים-עשר החודשים הבאים, וצפוי להיות מתחת ל-2% גם בשנת 2015. נזכור שקצב האינפלציה בישראל נמוך מזה שבארה"ב ובגוש האירו.

הצורך בהפשרת קרקעות

- הדוגמא של פרויקט המגורים של "חבר" על גבעות ראש העין שהושק לאחרונה, מבליטה את הבעיה מחד, ואת פתרונה מאידך.

- נמכרו 793 דירות, רובן גדולות, בראש העין במחיר ממוצע של 1.3 מיליון ₪, בתוך 3 שעות באמצעות הגרלה, כאשר הביקוש לדירות היה פי 5 מההיצע.

- עודף הביקוש והצורך "בהגרלה" ("קזינו") מצביעים רצונם של אנשים צעירים לגור בראש העין, ולאו דווקא באמצע תל אביב, בתנאי שיקבלו דירות בתנאים סבירים. ידוע שאין כל מחסור בקרקעות על הגבעות מזרחה לראש העין. לכן לא ברור מדוע הממשלה מווסתת, באמצעות מנהל מקרקעי ישראל, את היצע בניגוד להחלטתה !

מתוך אתר מודלים

www.modelim.co.il

הבהרה ואזהרה !

סקירה זו הינה חלקית ולא מעודכנת ונלקחה מסקירה רחבה המיועדת ללקוחות מודלים כלכליים בע"מ. הסקירה כאן עוסקת בתחזיות כלכליות, אשר במהותן אינן ודאיות ובפועל יכולים לסטות משמעותיות מהתחזיות. לשימוש מושכל בתחזיות אלו יש הכרח במיומנות שאינה נחלת הכלל. הסקירה היא לצרכי התרשמות כלכלית בלבד ואין לעשות בה כל שימוש ללא ייעוץ מקצועי מתאים. המידע המוצג כאן הוא חלקי, ועלולות לחול בו טעויות. מודלים כלכליים בע"מ או מי מעובדיהן אינן נושאים באחריות כלשהי לגבי החומרים הכתובים כאן. אי מימושן של התחזיות והערכות לא יהווה עילה כל שהיא לתביעה בגין נזקים ישירים או עקיפים שיגרמו עקב השימוש בהן. מודלים שוקי הון בע"מ הינה חברה לניהול השקעות שבשליטת בעלי מניות חברת מודלים כלכליים. בבעלות מודלים שוקי הון חברה לניהול קרנות נאמנות, מודלים קרנות נאמנות בע"מ. מודלים שוקי הון ומודלים קרנות נאמנות מחזיקות וסוחרות במניות, באג"ח ובמט"ח, הן בשוק מקומי והן בשווקי חו"ל. אין בסקירה זו משום המלצה לרכישה, ו/או מכירה, ו/או החזקה של ני"ע כלשהו, או תחליף לייעוץ אישי הנדרש לקבלת החלטות כלכליות והחלטות בשווקי ההון.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

יעקב שיינין, מנכל מודלים כלכליים

יעקב שיינין, מנכל מודלים כלכליים