מחלקת מחקר

09/12/2013

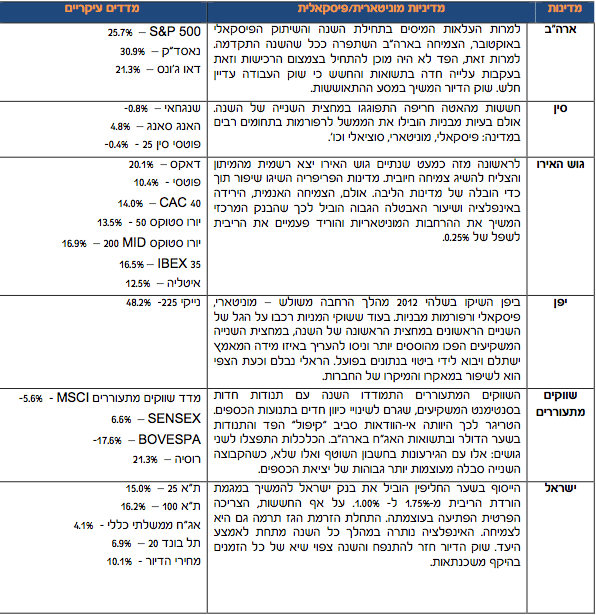

נקודות עיקריות

• סיכום אירועים מוניטריים ופיסקליים גלובליים לשנת 2013

• תחילת תהליך הקיפול בארה"ב הוא לא סוף העולם. הקיפול יעשה באיטיות ובהתאם לסימני ההתאוששות. עליית התשואות שם תמשך, אבל לא עוד הרבה.

• אחרי ראלי של יותר מ-25% שוק המניות האמריקאי יקר, אך עדיין לא בועתי. במידה וקצב עליית מחירי המניות יתואם לקצב עליית הרווחים או אפילו קצת יותר, פוטנציאל העליות יסתכם ב-8%-7% לשנה. עמ' 4-5.

• האטה בסחר העולמי כתוצאה מפרוטקציוניזם, חולשה בשווקים מתעוררים וחולשה באירופה. מודל הצמיחה המבוסס ייצוא יאלץ להשתנות

• אירופה מחפשת מנועי צמיחה חדשים לאור החולשה במתעוררים. ללא התאוששות האשראי במדינות הפריפריה זה לא יעבוד.

• בועת נדל"ן גלובלית. בועות נדל"ן התנפחו בכל העולם, חלקן התנפחו מחדש לאחר ההתרסקות.

• השינויים בסין נמשכים כאשר הממשל מצהיר שוב ושוב כי ברצונו לשנות את תמהיל הצמיחה.

• האם ייתכן כי ההבטחה הגדולה של השווקים המתעוררים זה "פלופ".

• דרום קוריאה ופולין, מצליחות להפתיע לטובה לעומת השווקים באסיה ומתעוררים באירופה. האם זה יימשך?

• הציבור בישראל חוזר לשוק המניות בהתאם למגמה הגלובלית. החלק המנייתי ימשיך לגדול והיציאה לחו"ל תימשך.

• תחזיות מאקרו מקומיות. הצמיחה תסתכם ב-3.3%, מרכיביה יהיו טובים יחסית. האינפלציה תהיה גבוהה יותר מתחזיות הקונצנזוס, מחירי דיור ומחירי שכיריות ימשיכו לעלות השנה.

• שוק האג"ח הממשלתי יספוג השנה הפסדי הון שיקוזזו עם חלק מהתשואה השוטפת. התלילות של העקום מקשה על השחקנים להמתין בעמדת הגנה.

• המשך עלייה מתונה באשראי העסקי בישראל. אין בשורה במערכת הבנקאית. השוק הקונצרני בישראל עושה תשואות עודפות גם ביחס לחו"ל לאור העדר אלטרנטיבה וירידה כלשהי ברמת הסיכון .

תחזיות

מאקרו ישראל

• ריבית הבנק המרכזי סוף שנה 1.5%. • אינפלציה שנת 2014 – 2.2%. • צמיחה 2014 – 3.3%. • שיעור האבטלה סוף שנה – 6.8%. • גרעון תקציבי 2014 – 2.8%. • מחירי דיור ימשיכו לעלות – 7%.

שוק האג"ח

• התשואות המקומיות תעלנה מעל 4% • המרווחים בקונצרני יישמרו אבל יהיו

תנודתיים. • התלילות תשמר במחצית הראשונה.

טרנדים ל-2014

• אירופה תושפע לחיוב מהרחבות של ה- .ECB

• שוק המניות ימשיך להיות חיובי. • פולין ודרום קוריאה יספקו תשואות עודפות.

סיכום שנת 2013

מחלקת מחקר ואסטרטגיה, אקסלנס

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניניים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.