בנק ישראל

14/03/2014

ייצוא לשווקים המתעוררים

ייצוא לשווקים המתעורריםהצמיחה של סין והיצוא של ישראל

הגידול הצפוי ביבוא של סין ושל מדינות מתפתחות אחרות

והשלכותיו על הפיזור הגיאוגרפי של היצוא הישראלי ועל גידולו

המשך צמיחת הכלכלה הסינית יהפוך אותה לכוח הכלכלי המשמעותי ביותר בסחר העולמי. בסוגיה זו אנו בוחנים את השפעת תהליך זה על היצוא של ישראל לסין. נמצא שצמיחת היבוא הסיני תאפשר את הכפלת משקלה של סין ביצוא הישראלי מ-5% היום ל-10% בשנת 2035. הנתח של ישראל ביבוא הסיני צפוי להישמר גם בעתיד, משום שהיצוא הישראלי אינו רגיש לשינוי ברמת הפיתוח של מדינת היעד, ומשום שעל פי ניסיון העבר הרכב היבוא של מדינות מזרח אסיה (יפן, קוריאה וטאיוואן) לא השתנה משמעותית בעקבות תהליך הפיתוח שלהן. נתח השוק של ישראל ביבוא הסיני נשמר בשנים האחרונות – הישג, לנוכח הטיית הסחר הגוברת של סין לתוך הגוש האסייתי – אולם הצלחה זו הוגבלה לשני ענפים בלבד: דשנים ואלקטרוניקה (רכיבים אלקטרוניים). לכן חשוב לפתח תחומי יצוא נוספים, כדוגמת טכנולוגיות סביבה, חקלאות ומים, תחומים שבהם יש לסין צורך ולישראל – יתרון יחסי.

מרכז הכובד של הסחר העולמי צפוי לנוע בשנים הקרובות, והמדינות המתפתחות יהוו את הכוח הדומיננטי בסחר הבין-לאומי. הבולטת במדינות המתפתחות (ובמידה ניכרת) היא סין , והיא עתידה להפוך לכוח הכלכלי המשמעותי ביותר בסחר העולמי. כיום סין היא יצואנית הסחורות הגדולה בעולם והיבואנית השנייה בגודלה, אחרי ארה"ב. על פי תחזית שפרסם לאחרונה ארגון הסחר העולמי, סין תוסיף לצמוח במהירות, ומשקלה בסחר העולמי בסחורות יגדל מ-15% כיום ל-24% בעוד כשני עשורים; משקלן של אירופה וארה"ב צפוי לרדת מכ-30% ל-20%. לישראל קשרי סחר ענפים עם אירופה וארה"ב, בשעה שהיקף הסחר עם סין ושאר המדינות המתפתחות קטן יותר. משום כך חשוב לבחון את הפוטנציאל להרחיב את הסחר בין ישראל לסין ולנקוט מדיניות מתאימה. כאשר עורכים סימולציה של התפתחות הסחר העולמי, בהנחה שהיצוא הישראלי ישמור על נתח השוק הנוכחי ביבוא של ארצות היעד (לוח 1), מוצאים כי בשנת 2035 יקטן נתח השוק של ישראל בסחר העולמי, ומשקלו של היצוא לסין יוכפל ויגיע ל-10%. זאת בהמשך לכך שהרכב הסחר הישראלי עובר בעשור האחרון הסטה משמעותית לעבר המדינות המתפתחות.

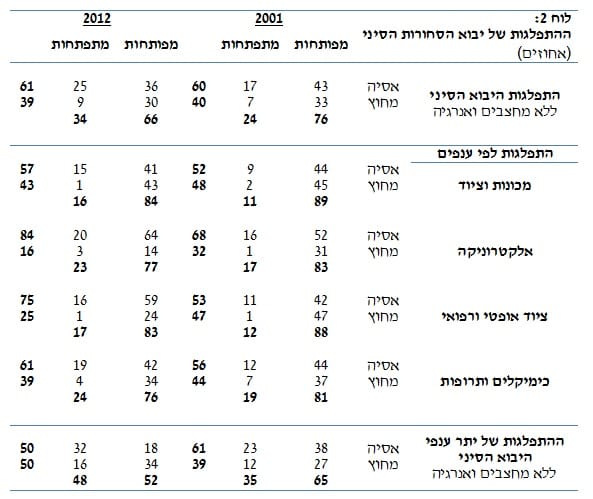

בעשור האחרון הצטמצם חלקן היחסי של מרבית המדינות המפותחות ביבוא של סין. מקורות היבוא הסיני מרוכזים בעיקר באסיה , והמדינות המתפתחות בכלל – והאסייתיות בפרט – מגדילות את חלקן בו . היבוא הסיני כולל בעיקר חומרי גלם ומוצרי השקעה, ולכן מדינות בעלות פרופיל יצוא מתאים נהנו מכך במיוחד: הביקוש הסיני למחצבים וחומרי גלם הוביל לגידול משמעותי בהיקף היצוא של מדינות כדוגמת אוסטרליה, צ'ילה, טורקיה, ניו זילנד וברזיל; ואילו ענף הרכב תרם לכך שהנתח של גרמניה, סלובקיה ואוסטריה ביבוא הסיני גדל בעשרות אחוזים. לוח 2 מתאר את התפלגות המקורות של היבוא הסיני לפי ענפים (ללא מחצבים וחומרי אנרגיה ). היא מעלה כי נשמר היחס בין היבוא ממדינות אסייתיות ליבוא ממדינות חוץ-אסייתיות, בשעה ששיעור היבוא מהמדינות המתפתחות גדל, בפרט לטובת המתפתחות האסייתיות. בחינה ענפית מצביעה על כך שמקורות היבוא עוברים הסטה ניכרת לתוך אסיה בענפי היבוא המרכזיים, כדוגמת ענף האלקטרוניקה (המהווה לבדו כ-20% מסך היבוא), ענף הציוד האופטי והרפואי, וענף הכימיה (הכולל תרופות ודשנים).

יצוא הסחורות הישראלי מצליח לשמור על חלקו ביבוא הסיני ומתכנס לענפים ספציפיים. חלקה של ישראל ביבוא של סין נע מ-2001 סביב 0.14%, נמוך יחסית לנתח השוק של היצוא הישראלי בסחר העולמי (0.25%), ובשלוש השנים האחרונות עמד היקף היצוא השנתי על כ-2.7 מיליארדי דולרים, כ-5% מסך היצוא הישראלי. מוצרי הטכנולוגיה העילית מהווים את הנתח המשמעותי ביותר ביצוא לסין, והם גדלים בהתמדה; כיום הם מהווים 60% מסך היצוא הישראלי לסין. הרכב היצוא מתכנס במהירות למספר מאוד מצומצם של ענפים: ענף האלקטרוניקה וסעיף הדשנים לבדם היוו ב-2007 כמחצית מכלל היצוא לסין (ללא יהלומים), ובשנה שעברה עמד משקלם על כ-77% . יצוין כי בשנים האחרונות גובשו מספר תכניות לפיתוח תחומים נוספים של יצוא לסין, ביניהם טכנולוגיות סביבה, חקלאות, התפלת מים, תעשייה עתירת ידע, אנרגיה מתחדשת וציוד רפואי.

כדי לאמוד את השפעת הצמיחה בסין על נתח השוק של ישראל ביבוא של סין בעתיד נעזרנו במודל גרביטציה בסיסי ממנו נגזר כי נתח השוק של ישראל ביבוא הסיני המנובא על ידי המודל (0.13% בשנת 2012) דומה לנתח השוק בפועל. נתח זה אינו צפוי להשתנות מכיוון שהרכב היצוא הישראלי פחות רגיש למרחק גיאוגרפי מהיצוא של מדינות אחרות מפני שחלק ניכר מהיצוא של ישראל מורכב מטכנולוגיה עילית המתאפיינת בעלויות הובלה נמוכות. בנוסף הרגישות של היצוא הישראלי לתוצר לנפש במדינות היעד איננה משמעותית ועל כן העלייה בתוצר לנפש של סין צפויה להוסיף בעוד כשני עשורים 0.01 נקודת אחוז לנתח השוק הישראלי ביבוא הסיני. תמיכה במסקנה זו ניתן למצוא בכך שנתח השוק של היצוא הישראלי ביבוא של סין מתקרב לנתח של המדינות המפותחות באסיה. זאת מכיוון שהרכב היבוא של סין עתיר במוצרי היצוא של ישראל כבר היום: שיעור ניכר ממנו מורכב ממוצרי אלקטרוניקה ודשנים, סחורות שיש להן משקל גדול יחסית ביצוא הישראלי, ומכיוון שהמשך הצמיחה יפנה ביקושים למוצרי יבוא נוספים, נתח השוק של ישראל ביבוא של סין איננו צפוי לגדול.

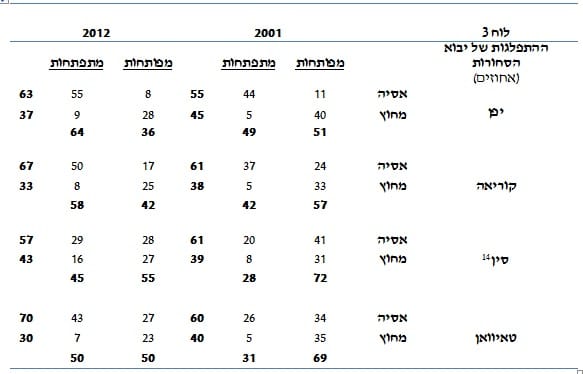

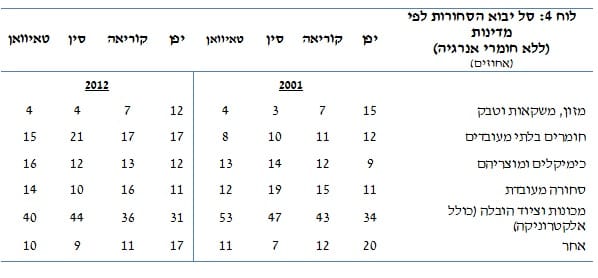

מעבר לאמור לעיל, במידה ופרופיל היבוא של סין יתכנס לפרופיל היבוא של המדינות המפותחות באסיה, היצוא הישראלי לסין עלול להיפגע. לוח 3 מתאר את התפלגות היבוא של יפן, קוריאה, סין וטאיוואן, וזו מצביעה על כך שבמרוצת השנים ירד חלקן של המדינות המפותחות, ובפרט חלקן של המדינות המפותחות מחוץ לאסיה (החתך הרלוונטי לישראל). כמו כן ניתן לראות כי התכנסות המקורות לתוך אסיה הולכת וגוברת משמעותית ביפן, טאיוואן וקוריאה – ואפשר להסיק כי מגמות אלו צפויות להמשיך בשנים הקרובות גם בסין. סעיפי היבוא העיקריים (ללא חומרי אנרגיה) מוצגים בלוח 4. ענף הרכיבים האלקטרוניים מהווה את הסיבה העיקרית לפער בין המדינות – בשנת 2012 עמד משקלו על 30% מהיבוא הסיני לעומת 20% בלבד מהיבוא של טאיוואן, קוריאה ויפן. מבחינת יבוא הכימיקלים יש דמיון בין המדינות; נתחו של ענף התרופות, ענף משמעותי ביצוא הישראלי, עומד על 1% בסין, קוריאה וטאיוואן ועל כ-4% ביפן. כאשר מחילים את השינויים ביבוא של האסייתיות המפותחות (יחסית לסין) על הרכבו הנוכחי של היצוא הישראלי לסין, מוצאים כי אם התפלגות היבוא הסיני תתכנס לזו של יפן, טאיוואן וקוריאה, השינוי בהרכב היבוא הסיני צפוי לפגוע ביצוא הישראלי לסין מפאת הדומיננטיות הרבה של ענף הרכיבים האלקטרוניים, וענפים אחרים (כדוגמת ענף הכימיקלים והתרופות) לא יוכלו לצמצם משמעותית את הפגיעה .

משקלו של יבוא השירותים בסך יבוא הסחורות והשירותים של סין עודנו נמוך ביחס למדינות האסייתיות המפותחות (ולמדינות המפותחות בכלל); הוא עומד על כ-13%, בשעה שביפן וקוריאה הנתון כמעט כפול ובמדינות המפותחות הממוצע קרוב ל-20%. נתון זה עשוי להצביע על כך שיבוא השירותים עדיין לא הגיע למיצוי. מ-2005 ועד 2012 שילשה סין את היקף יבוא השירותים , לרמה של 280 מיליארדי דולרים, והדבר מציב אותה כיבואנית השירותים השלישית בגודלה בעולם (לאחר ארה"ב וגרמניה).

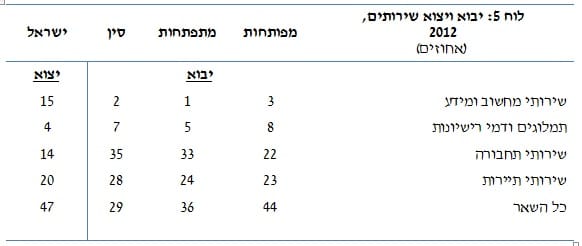

ישראל מתמחה בשירותים : יצוא השירותים העסקיים של ישראל צמח בשנים האחרונות בקצב שנתי ממוצע של כ-10%, וב-2012 הוא הגיע לרמה של למעלה מעשרים מיליארד דולר . ארה"ב ואירופה נמצאות בראש יעדי היצוא של ישראל ומהוות כ-75% מסך יצוא השירותים העסקיים של ישראל; היצוא למדינות אסיה, לעומת זאת, מסתכם ב-800 מיליון דולר. יצוא השירותים העסקיים של ישראל לסין הסתכם ב-2012 בכ-150 מיליון דולר, ואלה שקולים ל-1% מכלל יצוא השירותים העסקיים של ישראל . התפלגות סעיפי השירותים (לוח 5) מעלה כי יש דמיון בין הפרופיל הסיני הנוכחי לפרופיל של המדינות המפותחות, ולפיכך אין פוטנציאל רב לגידול בנתח של היצוא הישראלי ביבוא השירותים הסיני. בסעיף היצוא העיקרי של ישראל (שירותי מחשוב ומידע) סין כבר ממוקמת בסביבת המדינות המפותחות. זאת ועוד, משקלם של שירותי המחשוב והתמלוגים לא השתנה כבר למעלה מעשור והוא נע סביב 8%.

המשך צמיחת הכלכלה הסינית יהפוך אותה לכוח הכלכלי המשמעותי ביותר בסחר העולמי. בסוגיה זו אנו בוחנים את השפעת תהליך זה על היצוא של ישראל לסין. נמצא שצמיחת היבוא הסיני תאפשר את הכפלת משקלה של סין ביצוא הישראלי מ-5% היום ל-10% בשנת 2035. הנתח של ישראל ביבוא הסיני צפוי להישמר גם בעתיד, משום שהיצוא הישראלי אינו רגיש לשינוי ברמת הפיתוח של מדינת היעד, ומשום שעל פי ניסיון העבר הרכב היבוא של מדינות מזרח אסיה (יפן, קוריאה וטאיוואן) לא השתנה משמעותית בעקבות תהליך הפיתוח שלהן. נתח השוק של ישראל ביבוא הסיני נשמר בשנים האחרונות – הישג, לנוכח הטיית הסחר הגוברת של סין לתוך הגוש האסייתי – אולם הצלחה זו הוגבלה לשני ענפים בלבד: דשנים ואלקטרוניקה (רכיבים אלקטרוניים). לכן חשוב לפתח תחומי יצוא נוספים, כדוגמת טכנולוגיות סביבה, חקלאות ומים, תחומים שבהם יש לסין צורך ולישראל – יתרון יחסי.

מרכז הכובד של הסחר העולמי צפוי לנוע בשנים הקרובות, והמדינות המתפתחות יהוו את הכוח הדומיננטי בסחר הבין-לאומי. הבולטת במדינות המתפתחות (ובמידה ניכרת) היא סין , והיא עתידה להפוך לכוח הכלכלי המשמעותי ביותר בסחר העולמי. כיום סין היא יצואנית הסחורות הגדולה בעולם והיבואנית השנייה בגודלה, אחרי ארה"ב. על פי תחזית שפרסם לאחרונה ארגון הסחר העולמי, סין תוסיף לצמוח במהירות, ומשקלה בסחר העולמי בסחורות יגדל מ-15% כיום ל-24% בעוד כשני עשורים; משקלן של אירופה וארה"ב צפוי לרדת מכ-30% ל-20%. לישראל קשרי סחר ענפים עם אירופה וארה"ב, בשעה שהיקף הסחר עם סין ושאר המדינות המתפתחות קטן יותר. משום כך חשוב לבחון את הפוטנציאל להרחיב את הסחר בין ישראל לסין ולנקוט מדיניות מתאימה. כאשר עורכים סימולציה של התפתחות הסחר העולמי, בהנחה שהיצוא הישראלי ישמור על נתח השוק הנוכחי ביבוא של ארצות היעד (לוח 1), מוצאים כי בשנת 2035 יקטן נתח השוק של ישראל בסחר העולמי, ומשקלו של היצוא לסין יוכפל ויגיע ל-10%. זאת בהמשך לכך שהרכב הסחר הישראלי עובר בעשור האחרון הסטה משמעותית לעבר המדינות המתפתחות.

בעשור האחרון הצטמצם חלקן היחסי של מרבית המדינות המפותחות ביבוא של סין. מקורות היבוא הסיני מרוכזים בעיקר באסיה , והמדינות המתפתחות בכלל – והאסייתיות בפרט – מגדילות את חלקן בו . היבוא הסיני כולל בעיקר חומרי גלם ומוצרי השקעה, ולכן מדינות בעלות פרופיל יצוא מתאים נהנו מכך במיוחד: הביקוש הסיני למחצבים וחומרי גלם הוביל לגידול משמעותי בהיקף היצוא של מדינות כדוגמת אוסטרליה, צ'ילה, טורקיה, ניו זילנד וברזיל; ואילו ענף הרכב תרם לכך שהנתח של גרמניה, סלובקיה ואוסטריה ביבוא הסיני גדל בעשרות אחוזים. לוח 2 מתאר את התפלגות המקורות של היבוא הסיני לפי ענפים (ללא מחצבים וחומרי אנרגיה ). היא מעלה כי נשמר היחס בין היבוא ממדינות אסייתיות ליבוא ממדינות חוץ-אסייתיות, בשעה ששיעור היבוא מהמדינות המתפתחות גדל, בפרט לטובת המתפתחות האסייתיות. בחינה ענפית מצביעה על כך שמקורות היבוא עוברים הסטה ניכרת לתוך אסיה בענפי היבוא המרכזיים, כדוגמת ענף האלקטרוניקה (המהווה לבדו כ-20% מסך היבוא), ענף הציוד האופטי והרפואי, וענף הכימיה (הכולל תרופות ודשנים).

יצוא הסחורות הישראלי מצליח לשמור על חלקו ביבוא הסיני ומתכנס לענפים ספציפיים. חלקה של ישראל ביבוא של סין נע מ-2001 סביב 0.14%, נמוך יחסית לנתח השוק של היצוא הישראלי בסחר העולמי (0.25%), ובשלוש השנים האחרונות עמד היקף היצוא השנתי על כ-2.7 מיליארדי דולרים, כ-5% מסך היצוא הישראלי. מוצרי הטכנולוגיה העילית מהווים את הנתח המשמעותי ביותר ביצוא לסין, והם גדלים בהתמדה; כיום הם מהווים 60% מסך היצוא הישראלי לסין. הרכב היצוא מתכנס במהירות למספר מאוד מצומצם של ענפים: ענף האלקטרוניקה וסעיף הדשנים לבדם היוו ב-2007 כמחצית מכלל היצוא לסין (ללא יהלומים), ובשנה שעברה עמד משקלם על כ-77% . יצוין כי בשנים האחרונות גובשו מספר תכניות לפיתוח תחומים נוספים של יצוא לסין, ביניהם טכנולוגיות סביבה, חקלאות, התפלת מים, תעשייה עתירת ידע, אנרגיה מתחדשת וציוד רפואי.

כדי לאמוד את השפעת הצמיחה בסין על נתח השוק של ישראל ביבוא של סין בעתיד נעזרנו במודל גרביטציה בסיסי ממנו נגזר כי נתח השוק של ישראל ביבוא הסיני המנובא על ידי המודל (0.13% בשנת 2012) דומה לנתח השוק בפועל. נתח זה אינו צפוי להשתנות מכיוון שהרכב היצוא הישראלי פחות רגיש למרחק גיאוגרפי מהיצוא של מדינות אחרות מפני שחלק ניכר מהיצוא של ישראל מורכב מטכנולוגיה עילית המתאפיינת בעלויות הובלה נמוכות. בנוסף הרגישות של היצוא הישראלי לתוצר לנפש במדינות היעד איננה משמעותית ועל כן העלייה בתוצר לנפש של סין צפויה להוסיף בעוד כשני עשורים 0.01 נקודת אחוז לנתח השוק הישראלי ביבוא הסיני. תמיכה במסקנה זו ניתן למצוא בכך שנתח השוק של היצוא הישראלי ביבוא של סין מתקרב לנתח של המדינות המפותחות באסיה. זאת מכיוון שהרכב היבוא של סין עתיר במוצרי היצוא של ישראל כבר היום: שיעור ניכר ממנו מורכב ממוצרי אלקטרוניקה ודשנים, סחורות שיש להן משקל גדול יחסית ביצוא הישראלי, ומכיוון שהמשך הצמיחה יפנה ביקושים למוצרי יבוא נוספים, נתח השוק של ישראל ביבוא של סין איננו צפוי לגדול.

מעבר לאמור לעיל, במידה ופרופיל היבוא של סין יתכנס לפרופיל היבוא של המדינות המפותחות באסיה, היצוא הישראלי לסין עלול להיפגע. לוח 3 מתאר את התפלגות היבוא של יפן, קוריאה, סין וטאיוואן, וזו מצביעה על כך שבמרוצת השנים ירד חלקן של המדינות המפותחות, ובפרט חלקן של המדינות המפותחות מחוץ לאסיה (החתך הרלוונטי לישראל). כמו כן ניתן לראות כי התכנסות המקורות לתוך אסיה הולכת וגוברת משמעותית ביפן, טאיוואן וקוריאה – ואפשר להסיק כי מגמות אלו צפויות להמשיך בשנים הקרובות גם בסין. סעיפי היבוא העיקריים (ללא חומרי אנרגיה) מוצגים בלוח 4. ענף הרכיבים האלקטרוניים מהווה את הסיבה העיקרית לפער בין המדינות – בשנת 2012 עמד משקלו על 30% מהיבוא הסיני לעומת 20% בלבד מהיבוא של טאיוואן, קוריאה ויפן. מבחינת יבוא הכימיקלים יש דמיון בין המדינות; נתחו של ענף התרופות, ענף משמעותי ביצוא הישראלי, עומד על 1% בסין, קוריאה וטאיוואן ועל כ-4% ביפן. כאשר מחילים את השינויים ביבוא של האסייתיות המפותחות (יחסית לסין) על הרכבו הנוכחי של היצוא הישראלי לסין, מוצאים כי אם התפלגות היבוא הסיני תתכנס לזו של יפן, טאיוואן וקוריאה, השינוי בהרכב היבוא הסיני צפוי לפגוע ביצוא הישראלי לסין מפאת הדומיננטיות הרבה של ענף הרכיבים האלקטרוניים, וענפים אחרים (כדוגמת ענף הכימיקלים והתרופות) לא יוכלו לצמצם משמעותית את הפגיעה .

משקלו של יבוא השירותים בסך יבוא הסחורות והשירותים של סין עודנו נמוך ביחס למדינות האסייתיות המפותחות (ולמדינות המפותחות בכלל); הוא עומד על כ-13%, בשעה שביפן וקוריאה הנתון כמעט כפול ובמדינות המפותחות הממוצע קרוב ל-20%. נתון זה עשוי להצביע על כך שיבוא השירותים עדיין לא הגיע למיצוי. מ-2005 ועד 2012 שילשה סין את היקף יבוא השירותים , לרמה של 280 מיליארדי דולרים, והדבר מציב אותה כיבואנית השירותים השלישית בגודלה בעולם (לאחר ארה"ב וגרמניה).

ישראל מתמחה בשירותים : יצוא השירותים העסקיים של ישראל צמח בשנים האחרונות בקצב שנתי ממוצע של כ-10%, וב-2012 הוא הגיע לרמה של למעלה מעשרים מיליארד דולר . ארה"ב ואירופה נמצאות בראש יעדי היצוא של ישראל ומהוות כ-75% מסך יצוא השירותים העסקיים של ישראל; היצוא למדינות אסיה, לעומת זאת, מסתכם ב-800 מיליון דולר. יצוא השירותים העסקיים של ישראל לסין הסתכם ב-2012 בכ-150 מיליון דולר, ואלה שקולים ל-1% מכלל יצוא השירותים העסקיים של ישראל . התפלגות סעיפי השירותים (לוח 5) מעלה כי יש דמיון בין הפרופיל הסיני הנוכחי לפרופיל של המדינות המפותחות, ולפיכך אין פוטנציאל רב לגידול בנתח של היצוא הישראלי ביבוא השירותים הסיני. בסעיף היצוא העיקרי של ישראל (שירותי מחשוב ומידע) סין כבר ממוקמת בסביבת המדינות המפותחות. זאת ועוד, משקלם של שירותי המחשוב והתמלוגים לא השתנה כבר למעלה מעשור והוא נע סביב 8%.

לסיכום, היקף היצוא הישראלי לסין תואם את הצפוי מגודלה של הכלכלה הסינית, מרמת הפיתוח (התוצר לנפש) של סין ומהמרחק הגיאוגרפי בינה ובין ישראל. הנתח של ישראל ביבוא הסיני צפוי להישמר גם בעתיד מפני שהיצוא הישראלי אינו רגיש לשינוי ברמת הפיתוח של מדינת היעד, ומשום שניסיון העבר מלמד כי תהליך הפיתוח שעברו מדינות במזרח אסיה (יפן, קוריאה וטאיוואן) לא שינה באופן משמעותי את הרכב היבוא שלהן. העובדה שישראל שמרה בשנים האחרונות על נתח השוק שלה ביבוא הסיני מהווה הישג משמעותי משום שהסחר של סין נוטה במידה גוברת לעבר הגוש האסייתי. יחד עם זאת, הצלחה זו הצטמצמה לשני ענפים בלבד: הדשנים והאלקטרוניקה (רכיבים אלקטרוניים). לכן חיוני לפתח תחומי יצוא נוספים – כדוגמת טכנולוגיות סביבה, חקלאות ומים – תחומים שלסין יש צורך בהם ולישראל יש יתרון יחסי.

(אחוזים)

לסיכום, היקף היצוא הישראלי לסין תואם את הצפוי מגודלה של הכלכלה הסינית, מרמת הפיתוח (התוצר לנפש) של סין ומהמרחק הגיאוגרפי בינה ובין ישראל. הנתח של ישראל ביבוא הסיני צפוי להישמר גם בעתיד מפני שהיצוא הישראלי אינו רגיש לשינוי ברמת הפיתוח של מדינת היעד, ומשום שניסיון העבר מלמד כי תהליך הפיתוח שעברו מדינות במזרח אסיה (יפן, קוריאה וטאיוואן) לא שינה באופן משמעותי את הרכב היבוא שלהן. העובדה שישראל שמרה בשנים האחרונות על נתח השוק שלה ביבוא הסיני מהווה הישג משמעותי משום שהסחר של סין נוטה במידה גוברת לעבר הגוש האסייתי. יחד עם זאת, הצלחה זו הצטמצמה לשני ענפים בלבד: הדשנים והאלקטרוניקה (רכיבים אלקטרוניים). לכן חיוני לפתח תחומי יצוא נוספים – כדוגמת טכנולוגיות סביבה, חקלאות ומים – תחומים שלסין יש צורך בהם ולישראל יש יתרון יחסי.

נתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.