אלכס זבז`ינסקי

26/03/2014

אלכס זבז`ינסקי

אלכס זבז`ינסקי

הודעת הריבית של בנק ישראל הייתה אופטימית קצת יותר מההודעה הקודמת. היא מציינת שיפור בפעילות המקומית והגלובלית בחתך רחב של הפרמטרים. יחד עם זאת, בסה"כ הודעות הריבית בחודשים האחרונים יכולים להתאים גם להחלטה להוריד את הריבית וגם להתירה ללא שינוי. לא ניתן ללמוד מהם ולו ברמז על כוונותיו של בנק ישראל לעתיד. במבט לחודשים הבאים, הסיכוי להורדת ריבית נוספת הינו נמוך להערכתנו בהנחה שהשיפור בפעילות המשק ובכלכלה העולמית יתמיד, כפי שאנו צופים. דרך אגב, למיטב זיכרוננו, בפעם הראשונה מתייחסת הודעת הריבית

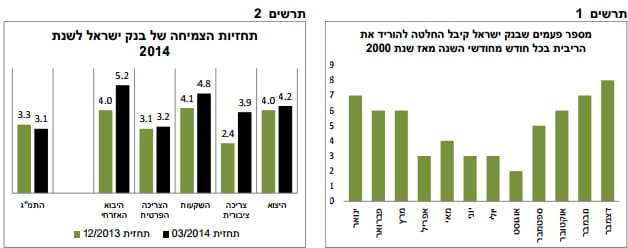

האחרונה לנתונים מאקרו כלכליים במדינות מתפתחות ספציפיות, מלבד סין, כגון הודו וברזיל. סטטיסטית, תדירות הורדות הריבית ע"י בנק ישראל בחודשים אפריל-אוגוסט נמוכה משמעותית מאשר בחודשים אחרים (ראו תרשים 1).

כנראה גם בנק ישראל בהחלטותיו מושפע מעונתיות האינפלציה שבדרך כלל גבוהה יותר באמצע השנה.

אם הודעת הריבית לא מספקת לנו הרבה מידע חדש, אז מהתחזית המעודכנת שמפרסמת מחלקת המחקר של בנק ישראל ניתן ללמוד על שינוי מסוים בהערכות, שאומנם לא מחייבות את הוועדה המוניטארית אך ללא ספק משפיעות על החלטותיה.

מחד, תחזית הצמיחה לשנת 2014 ירדה מ-3.3% בחודש דצמבר ל-3.1% ובניכוי השפעת הגז ל-2.8%. אולם, הורדת התחזית משקפת בעיקר השפעה של פרמטרים טכניים הקרויים "אפקט הקצה". צמיחה נמוכה יותר ברבעונים האחרונים של שנת 2013 מהתחזית הקודמת של בנק ישראל מורידה אוטומטית את התחזית לשנת 2014 (נזכיר ששינוי בצמיחה נמדד כשינוי בין ממוצע של שנת 2013 לממוצע של שנת 2014).

בהסתכלות על רכיבי הצמיחה, חל שיפור בכל אחד מהם (ראו תרשים 2). בחלקם, כגון בצריכה הפרטית וביצוא, השיפור במידה מסוימת היה תוצאה של ההשפעה של אותו "אפקט הקצה", הפעם בכיוון ההפוך. מלבד זאת, חל שיפור בתחזיות אשר מבטא עליה באופטימיות של הבנק המרכזי.

נציין שבנק ישראל לא צופה שינוי בריבית עד לרבע הראשון של שנת 2015, במהלכו הריבית צפויה להתחיל לעלות.

יש לשים לב, שלמרות הורדת הריבית בחודש פברואר האחרון ודחיית המועד הצפוי של העלאת הריבית לרבעון הראשון של שנת 2015, בנק ישראל לא שינה את הערכותיו לריבית בסוף שנת 2015 והיא עומדת על% 2, כמו בתחזית הקודמת. משמעות של תחזית זו הינה עלייה מהירה של הריבית בשיעור מצטבר של% 1.25 במהלך שנת 2015, או בקצב של כמעט פעם בחודשיים. קצב זה מהר הרבה יותר ממה שמגולם בשוק

האג"ח אשר מעריך שהריבית בסוף שנת 2015 תעמוד על כ- 1.50% בלבד.

אלכס זבז'ינסקי , כלכלן ראשי - מיטב דש השקעות

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.