קרן מרדכי

31/03/2014

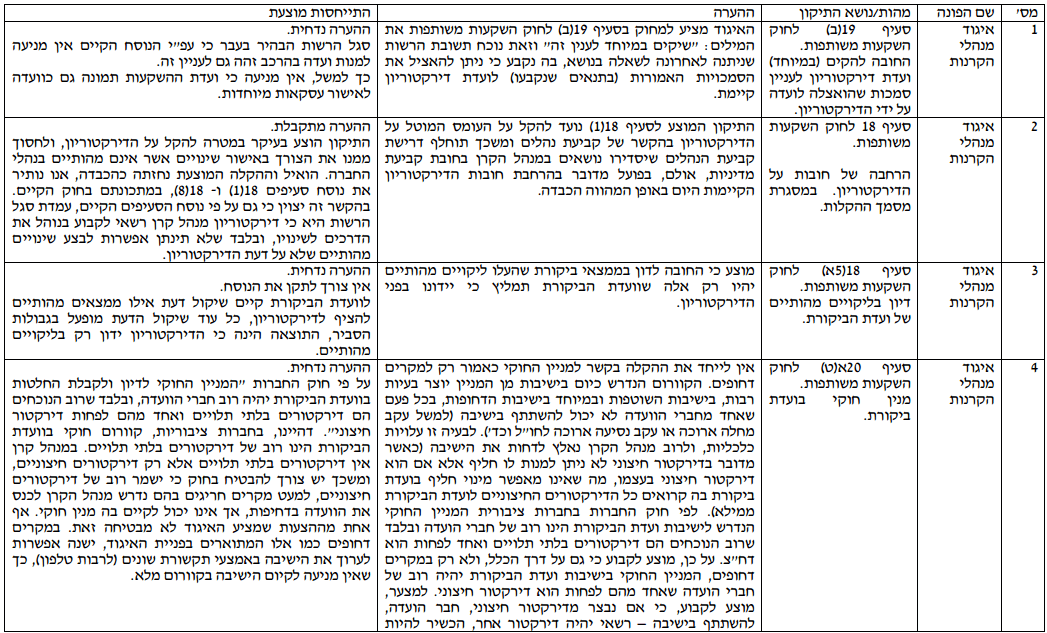

10. הקלה בעבודת הדירקטוריון וועדות הדירקטוריון של מנהלי הקרנות ומנהלי התיקים

הגדולים

10.1. דברי הסבר

כפי שעולה מפניות גורמי אכיפה פנימית בגופים המפוקחים על ידי הרשות ומביקורות שטח שהרשות ביצעה, לאחרונה עמוסות ישיבות הדירקטוריון בנושאים רגולטוריים, ובפרט, בדיונים במערך הבקרה, נהלים, תכנית אכיפה פנימית, דוחות ביקורת וכדומה. יש חשיבות בכך שלדירקטוריון יהיה גם זמן מספק לדיונים בנושאים העסקיים המהווים את ליבת הפעילות של חברה. דומה, כי ניתן לייעל את עבודת הדירקטוריון, ללא פגיעה משמעותית במידת מעורבותו בנושאי בקרה וביקורת, באמצעות האצלת סמכויות לדון בנושאים אלה לוועדת הביקורת (חלף קיומם של דיונים בשני שלבים – הן בוועדת הביקורת והן בדירקטוריון), בעוד שהדירקטוריון יעודכן לאלתר בנושאים מהותיים בלבד וכן יקבל סקירה תקופתית בנושאי הבקרה והביקורת. לצד זאת, מוצע גם להגמיש את הכללים לקיום מניין חוקי בישיבות ועדת הביקורת, במטרה לאפשר לה לקיים דיונים באופן שוטף, גם מקום בו נבצר מאחד הדירקטורים להשתתף בישיבת הועדה (בדומה למניין החוקי הנהוג ביחס לוועדות אחרות של הדירקטוריון).

10.2. הצעת החקיקה ההקלות יתמקדו בנקודות הבאות :

1. כיום החוק קובע חובת כינוס הדירקטוריון לא מאוחר משלושה חודשים מישיבתו קודמת, ובכך עלול

להיגרם מצב בו חברה שעורכת את דוחותיה על בסיס רבעוני לא תספיק לסיים את עריכתם לפני תום

שלושת החודשים מישיבת הדירקטוריון הקודמת, ותצטרך לכנס את הדירקטוריון פעמיים. לפיכך מוצע

להגמיש מעט את הדרישה ולקבוע כי חובת הכינוס תהיה לפחות אחת לרבעון והמגבלה ביחס לפרק הזמן בין ישיבות עוקבות תעמוד על ארבעה חודשים.

2. מוצע לחסוך מהדירקטוריון את החובה לדון בכל דוח ביקורת, ובמקום זאת הדירקטוריון יצטרך לדון רק בממצאי ביקורת שהעלו ליקויים מהותיים ובדרכים לתקנם.

3. מוצע לעגן בחוק הוראה של הרשות משנת 2010 בה נקבעה חובה על מנהל קרנות הנאמנות לגלות את התהליכים, המידע והשיקולים המנחים אותו לצורך הבטחת התנהלותו התקינה לעניין מדיניות בחירת ההשקעות שלו.

4. מוצע לייעל את עבודת הדירקטוריון, ללא פגיעה משמעותית במידת מעורבותו בנושאי בקרה וביקורת, באמצעות התרת האצלת סמכויות לוועדת הביקורת לדון בנושאים המפורטים בסעיף 24ו(2) לחוק הייעוץ וסעיף 18(5) לחוק השקעות משותפות (וזאת במקום דיונים בשני שלבים – בוועדת הביקורת ובדירקטוריון – שנהוג לנהל כעת), בעוד שהדירקטוריון יעודכן לאלתר בנושאים מהותיים בלבד וכן יקבל סקירה תקופתית בנושאי הבקרה והביקורת.

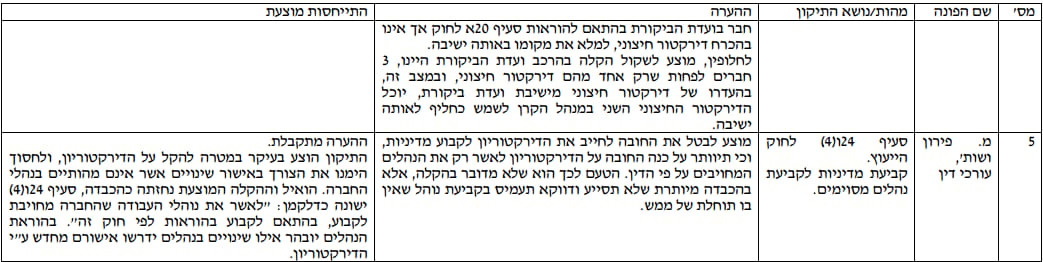

5. לרוב, ועדת הביקורת מורכבת משני דח"צים ודירקטור אחד (נדרש שכל הדח"צים יהיו חברים בועדה ושבסך הכל יהיו שלושה חברים בועדה). מאחר שהמניין החוקי הוא שלושה חברים (שאחד מהם דח"צ), הרי שבמידה ונבצר מאחד הדירקטורים להשתתף בישיבה, היא לא יכולה להתקיים. לפיכך מוצע שבמקרים דחופים, שני חברי ועדה, ובהם לפחות דירקטור חיצוני אחד, יהיו מניין חוקי.

6. מוצע להפחית את תדירות הכינוס של ועדת ההשקעות על רקע החובה לקבוע מדיניות בחירת השקעות

ואופן ניהולן (ראו סעיף 20(ג) המוצע).

10.3. ריכוז הערות ציבור

בפרק זה:

"חוק השקעות משותפות" - חוק השקעות משותפות בנאמנות, התשנ"ד – 1994

"חוק הייעוץ"- חוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות התשנ"ה- 1995.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.