עידו אסייג

04/04/2014

הצעת חוק הבנקאות (שירות ללקוח) (תיקון מס'...), התשע" -ד 2014

דברי הסבר

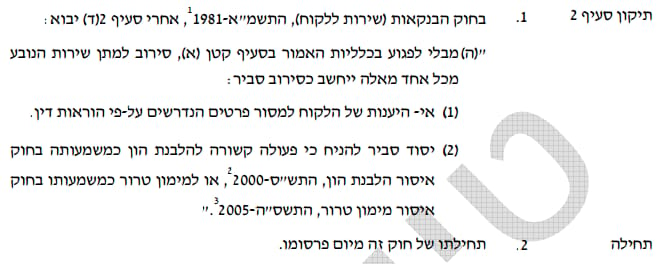

סעיף 2(א) לחוק הבנקאות (שירות ללקוח), התשמ"א-1981 (להלן – החוק) מטיל איסור על תאגיד בנקא ל י סרב סירוב בלתי סביר לתת שירותים מסוימים ובהם שירות בסיסי של פתיחת חשבונות עובר ושב במטבע ישראלי וניהולם ושירות של קבלת פיקדון כספי במטבע ישראלי או במטבע חוץ. הצעת חוק זו קובעת חזקה משפטית, לפיה סירוב מצד תאגיד בנקאי לתת שירותים כאמור ייחשב כסביר לעניין סעיף 2(א) לחוק, אם הוא נובע מאי- היענותו של הלקוח למסור פרטים הנדרשים על-פי הוראות דין ובעיקר צו איסור הלבנת הון (חובות זיהוי, דיווח וניהול רישומים של תאגידים בנקאיים למניעת הלבנת הון ומימון טרור), התשס"א-2001 והוראת ניהול בנקאי תקין מספר 411 של המפקח על הבנקים שעניינה "מניעת הלבנת הון ומימון טרור וזיהוי לקוחות" (להלן – הוראה . )411 בנוסף, סירוב מצד תאגיד בנקאי למתן שירותים בהתקיים יסוד סביר להניח כי פעולה קשורה להלבנת הון או למימון טרור, אף הוא ייחשב סביר לעניין סעיף 2(א) לחוק. יצוין, כי כבר כיום סעיף 24 להוראה 411 קובע הסדר דומה, והתיקון המוצע מעגן הסדר זה בחקיקה ראשית.

תיקון זה נדרש לנוכח קושי בו נתקלים תאגידים בנקאיים עת הם מסרבים לתת שירותים

או לבצע פעולות בשל היעדר שיתוף פעולה מצד הלקוח במסירת פרטים הנדרשים בהתאם

לדין , או בשל חש ש כי פעולה קשורה להלבנת הון או למימון טרור. במצבים אלו, פונים

לקוחות לבתי-משפט ועותרים לצו אשר יחייב את התאגידים הבנקאים לתת את השירות

או לבצע את הפעולה. במסגרת ההליך נדרשים התאגידים הבנקאיים להוכיח את סבירותו של הסירוב, הן עובדתית והן משפטית. במקרים רבים סירוב זה נובע מניהול הסיכונים של התאגידים הבנקאיים או ממילוי החובות שהוטלו על התאגידים הבנקאיים במסגרת המלחמה בהלבנת הון ובמימון טרור, כגון חובות זיהוי ודיווח על פעולות בלתי רגילות (ראו למשל ת"א 43887-01-13 (המחוזי מרכז-לוד) אם.אל.ג'י.איי מימון והשקעות בע"מ נ' בנק הפועלים בע"מ (פסק-דין מיום 17.11.2013); ת"א 60553-06-13 (המחוזי ת"א-יפו) ג'וסטו עסקי מתכת בע"מ נ' בנק הפועלים בע"מ (החלטה מיום 7.8.2013); ה"פ -28387 10-12 (המחוזי מר -כז לוד) יא מפריה "יאסין" להשקעות ומימון בע"מ נ' בנק

הפועלים בע"מ (פסק-דין מיום 29.4.2013))). יתר על כן, בשל הוראות סודיות

הקבועות בסעיף 31א' לחוק איסור הלבנת הון, התש"ס-2000 ובסעיף 48(ב) לחוק

איסור מימון טרור, התשס"ה-2005, מנועים לעיתים התאגידים הבנקאיים מלהציג את

מלוא המידע אשר ביסס את סירובם.

התיקון המוצע צפוי להפחית במידת מה את הנטל המוטל על תאגידים בנקאיים במצבים אלו, באופן שתאגיד בנקאי אשר סירב לתת שירות או לבצע פעולה יידרש להראות כי מקור הסירוב הוא -אי היענותו של הלקוח למסור פרטים כאמור או כי קיים יסוד סביר להניח שפעולה קשורה להלבנת הון או למימון טרור, ואז ייחשב סירובו כסביר לעניין סעיף 2(א) לחוק -על . ידי כך יערך איזון ראוי בין חובתו של התאגיד הבנקאי לתת שירות ובין חובותיו האחרים מכוח הדין וניהול הסיכונים שלו. יודגש, כי לקוח אשר סבור כי סירובו של תאגיד בנקאי לתת שירות אינו סביר, מכל סיבה שהיא, רשאי בכל עת לפנות למפקח על הבנקים לצורך בירור עניינו בהתאם להוראות סעיף 16 לחוק.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי וביןבהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.