עידו אסייג

30/07/2014

סקירה חודשית של מצב המשק

עיקרים:

הנתונים שפורסמו בחודש יוני מצביעים על המשך הצמיחה האיטית במשק. כך, בסחר החוץ של ישראל נרשם שיפור מסוים בחודש מאי, לאחר חודשיים של הרעה, אך בחודש יוני נרשמה הרעה מחודשת בסחר החוץ. במקביל מדד מנהלי הרכש המשיך במגמה החיובית. האינפלציה ב- 12 החודשים האחרונים נשארה יציבה, אם כי נמוכה משמעותית ממרכז יעד האינפלציה של בנק ישראל. המדדים הריאליים השוטפים מצביעים על מגמה מעורבת בפעילות המשקית. במקביל, ההכנסות ממסים ואגרות היו נמוכות מהצפי ובשוק ההון נרשמה מגמה שלילית. בבחינה עולמית, התוצר בארה"ב התכווץ בקצב מהיר יותר מהתחזיות המוקדמות ברבעון הראשון של השנה, אולם ההתכווצות נבעה, ככל הנראה, בעיקר ממזג האוויר, והפד ממשיך במתווה צמצום ההרחבה הכמותית כמתוכנן. הכלכלה בגוש האירו ממשיכה לדשדש עם קצבי צמיחה נמוכים, מה שמגביר את הלחץ על ה- ECB לבצע צעדי הרחבה נוספים.

1. ללא שינוי

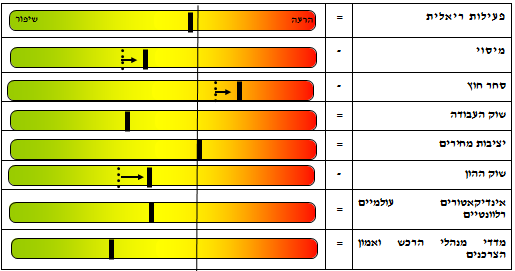

• פעילות ריאלית: שיעור הצמיחה ברבעון הראשון של השנה עודכן כלפי מעלה, אך נתוני הפעילות הריאלית הצביעו על מגמה מעורבת. נתוני החשבונאות הלאומית לרבעון הראשון של השנה עודכנו כלפי מעלה לכדי 2.9 אחוזים בקצב שנתי, אם כי קצב הצמיחה נמוך יותר מהרבעון הקודם. המדדים השוטפים מצביעים על מגמה מעורבת, כאשר מדד פדיון ענפי הכלכלה עלה בחודש אפריל ב- 1.1 אחוזים (לאחר הירידה שנרשמה בחודש מרץ), ומנגד מדד הייצור התעשייתי רשם באפריל ירידה של 1.4 אחוזים, המשך לירידה החדה שנרשמה בחודש מרץ. מדד המכירות ברשתות השיווק ירד בחודש מאי ב- 1.3 אחוזים.

• אינדיקאטורים עולמיים רלבנטיים לישראל: על אף הצמיחה השלילית ברבעון הראשון במשק האמריקאי, הפד הודיע על המשך צמצום היקף רכישות האג"ח. בגוש האירו נרשמה ירידה קלה באינפלציה והאטה בקצב הצמיחה ברבעון הראשון של השנה. על פי הנתון הסופי לרבעון הראשון של 2014, בכלכלת ארה"ב נרשמה צמיחה שלילית של 2.9 אחוז בקצב שנתי, כאשר זוהי ההתכווצות החריפה ביותר מאז פרוץ המשבר. נתוני הצריכה הפרטית והיצוא היו הגורמים העיקריים לעדכון הצמיחה כלפי מטה. על פי סקר אמון הצרכנים, הצרכנים מאמינים שהירידה בתוצר נובעת ממזג האוויר הקשה שהיה ברבעון הראשון, וכי ברבעון השני הכלכלה שבה לצמוח. בבחינת האינפלציה, מדד הליבה (שבו לא נכללים מוצרי מזון ואנרגיה הנוטים להיות תנודתיים) קרוב מאוד ליעד הפד העומד על 2 אחוזים. בשוק העבודה האמריקאי, נמשכת מגמת הירידה בשיעור האבטלה, אך שיעור ההשתתפות נותר ברמות נמוכות. נתוני הגידול במספר המועסקים הפתיעו כלפי מעלה. לאור כל ההתפתחויות הללו הודיע הפד כי כרגע אינו רואה סיבה לשינוי במדיניות המוניטרית הקיימת, וכי יבצע הפחתה נוספת ברכישות האג"ח החודשיות (Tapering) ב- 10 מיליארד דולר.על פי נתוני הרבעון הראשון של השנה, הכלכלה בגוש האירו ממשיכה לדשדש והצמיחה עמדה על 1.3 אחוזים. בתוך כך, גרמניה שבה לצמוח בקצב של מעל ל- 3 אחוזים לראשונה מאז הרבעון הראשון של 2011, אולם בצרפת קצב הצמיחה הואט לרמה אפסית. בבחינת האינפלציה בגוש האירו, הקצב ממשיך להיות נמוך אך יציב. נתונים אלו מגבירים את הלחץ על ה- ECB לבצע צעדי הרחבה מוניטארית נוספים, מעבר לצעדים שננקטו בחודש שעבר כדוגמת הריבית השלילית על הפיקדונות.

• יציבות מחירים: בחודש מאי נרשמה עלייה מתונה במדד המחירים לצרכן. מדד המחירים לצרכן עלה ב-0.1 אחוז בחודש מאי, בהתאם לצפי המוקדם. ב- 12 החודשים האחרונים עלה מדד המחירים לצרכן באחוז, ללא שינוי ביחס לחודש אפריל, אך שיעור הנמוך משמעותית ממרכז יעד האינפלציה של בנק ישראל.

הוועדה המוניטארית של בנק ישראל החליטה להותיר את ריבית חודש יולי (הנקבעת בסוף חודש יוני) ללא שינוי ברמה של 0.75 אחוז. עם זאת, ההאטה ברבעון הראשון, שיעורי האינפלציה הנמוכים וצעדי ההרחבה המוניטארית בגוש האירו מגדילים את ההיתכנות להפחתת ריבית בחודשים הקרובים. במקביל, בציפיות האינפלציוניות ל- 12 החודשים הבאים, הנגזרות משוק ההון, נרשמה בחודש יוני עלייה של 0.1 נקודת אחוז לרמה של 1.5 אחוזים וכפועל יוצא מכך הריבית הריאלית ירדה ל- 0.74- אחוז.

יתרות המט"ח של בנק ישראל בחודש יוני הסתכמו בסך של 86.8 מיליארד דולר, גידול של 335 מיליון דולר לעומת חודש מאי. בתוך כך, רכש בנק ישראל 290 מיליוני דולרים במסגרת תכנית הרכישות לקיזוז השפעת הפקת הגז על שער החליפין. מתחילת השנה גדלו יתרות המט"ח של הבנק ב- 5.0 מיליארד דולר, כאשר מתוך גידול זה 1.75 מיליארד דולר נרכשו במסגרת תכנית הרכישות.

• שוק העבודה: שיעורי התעסוקה נותרו ברמות גבוהות ברמה היסטורית. בחודש מאי עלה שיעור האבטלה לכדי 5.9 אחוזים, כאשר בששת החודשים האחרונים התייצב שיעור האבטלה על כ- 5.8 אחוזים. במקביל, בשיעור ההשתתפות נרשמה עלייה קלה. כפועל יוצא, בחודש מאי נרשמה ירידה קלה בשיעור התעסוקה במשק, אך זה ממשיך להיות גבוה בהשוואה בינ"ל.

• שיפור במדד מנהלי הרכש בחודשים האחרונים לצד ירידה במדד אמון הצרכנים. על רקע השיפור במדדים המקבילים בעולם, מדד מנהלי הרכש מצוי במגמת עלייה מתחילת השנה, והוא מצביע כעת (נתון לחודש מאי) על התרחבות הפעילות הכלכלית, ואף בקצב גבוה יותר מהחודש הקודם. הסנטימנט החיובי מוסבר, בין היתר, מעלייה בביקוש לייצוא. מנגד, במדד אמון הצרכנים נרשמה בחודש יוני ירידה, זאת לאחר שלושה חודשים של עליות.

2. היבטים שליליים

• סחר חוץ: בחודש יוני נרשמה הרעה בסחר החוץ של ישראל, לאחר השיפור שנרשם בחודש מאי. כך, בחודש יוני ירד יצוא הסחורות ב- 6.2 אחוז, לאחר גידול של 3.5 אחוזים בחודש מאי . העלייה שנרשמה בחודש מאי באה לידי ביטוי בעלייה מתונה ביצוא הסחורות לכל היעדים, והתבטאה ברמת הטכנולוגיה העילית והמעורבת עילית בעוד שבענפי הטכנולוגיה המסורתית והמעורבת מסורתית נרשמה ירידה. מנגד, הירידה שנרשמה בחודש יוני ביצוא באה לידי ביטוי בכל רמות הטכנולוגיה. יצוא השירותים עלה בחודש אפריל 2014 ב- 0.3 אחוז לעומת חודש קודם, כאשר יצוא השירותים ללא חברות הזנק גדל ב- 0.7 אחוז. במקביל, יבוא הסחורות רשם בחודש יוני ירידה של 4.3 אחוזים, לאחר חודשיים בהם נרשם גידול ביבוא הסחורות. כתוצאה מהתפתחויות אלו נרשם בחודש יוני גידול נוסף בגירעון המסחרי, כאשר מחודש פברואר נרשמת מגמת גידול בגירעון המסחרי.

• מסים: גביית המסים בחודש יוני הייתה נמוכה מהצפי המוקדם. בחודש יוני 2014 הסתכמו ההכנסות ממסים ומאגרות ב-18.4 מיליארד ש"ח, כ- 0.9 מיליארד ש"ח מתחת לתחזית, כאשר פער זה התבטא במסים הישירים ובמסים העקיפים. על בסיס נתונים מנוכי עונתיות ובניכוי שינויי חקיקה, ירדו סך המסים בחודש יוני , בהשוואה לחודש מאי, בשיעור ריאלי של 4.6 אחוזים לעומת חודש מאי 2014, כאשר המסים הישירים ירדו בשיעור ריאלי של 3.3 אחוזים והמסים העקיפים ירדו ב-4.3 אחוזים.

• שוק ההון: בפעילות שוק ההון נרשמה מגמה שלילית בחודש יוני. בתוך כך, נרשמה ירידה במדדי שוק המניות המקומי, זאת בניגוד למגמה החיובית במדדי המניות המובילים בעולם. בנוסף, היקף הנפקת המניות וההמירים היה נמוך יחסית לממוצע מתחילת השנה. במקביל, בשוק האג"ח הקונצרני נרשמה גם כן מגמה שלילית, שהתבטאה בירידה מתונה במדדי האג"ח הקונצרני המובילים. כמו כן, היקף הנפקת האג"ח הקונצרני שב לסביבת הרמה השנתית הממוצעת, לאחר ההיקף החריג בגודלו שנרשם בחודש מאי. מנגד, נרשמה ירידה בתשואה הממוצעת בשוק האג"ח הקונצרני .

3. סיכום אורות אדומים

* מינוס\פלוס מסמנים את כיווני השינוי בתחום הרלוונטי לעומת תחילת השנה. = מציין תמונה דומה, או כי נרשמו אינדיקטורים חיוביים ושליליים בעוצמה דומה.

** המיקום בסקאלה הינו סובייקטיבי ומשקף את המיקום של התחום כעת בהשוואה למיקומו בחודש דצמבר 2013.

*** קו רצוף עבה מסמל את המצב בסוף החודש הרלוונטי והקו הרציף הדק מסמל את סוף 2013.

4. נדל"ן

בחודש מאי נרכשו 7.5 אלפי דירות, הרמה הנמוכה ביותר של עסקאות לחודש מאי מאז 2005. בהשוואה לחודש אפריל האחרון נרשמה עלייה של 15 אחוזים, אולם יש לזכור שבאפריל השנה חל חג הפסח, המתאפיין ברמה נמוכה של עסקאות. בהשוואה למאי אשתקד, שנרשמה בו רמת שיא של עסקאות, מבטאת רמת העסקאות במאי השנה ירידה חדה של 40 אחוזים. הירידה החדה הקיפה הן את פלח השוק של הדירות החדשות והן את זה של דירות יד שניה.

תרשים 1

את הירידה בעסקאות בהשוואה למאי אשתקד הובילו רוכשי דירה ראשונה , עם ירידה של 43 אחוזים. ירידה זו אף מוטה מעט כלפי מעלה בשל העובדה שבאזור טבריה ואזור הדרום היה מהלך של מכירת דירות עמידר ועמיגור. בנטרול מכירות הדיור הציבורי מגיע שיעור הירידה ברכישות דירה ראשונה ל-46 אחוזים לעומת ירידה של 38-36 אחוזים ברכישות המשקיעים ומשפרי הדיור. בהשוואה לאפריל נרשם גידול של 13 אחוזים ברכישות הזוגות הצעירים, כמו גם ברכישות משפרי הדיור, ועלייה של 16 אחוזים ברכישות המשקיעים.

בפילוח גיאוגרפי בולט אזור השרון עם ירידה של 54 אחוזים ברכישות הזוגות הצעירים בהשוואה למאי אשתקד ויציבות בהשוואה לאפריל, זאת לאחר ירידה של 34 אחוזים שנרשמה בחודש אפריל (בהשוואה למרץ). הירידה החדה ברכישות הזוגות הצעירים באזור זה הביאה את משקלם לשיעור של 18 אחוזים בלבד ממכירות הקבלנים באזור, נמוך ב-10 נקודות האחוז בהשוואה לחודש פברואר, טרם פרסום ההחלטה על החלת מע"מ אפס על דירה ראשונה. יש לציין כי גידול חד במשקל המשקיעים במכירות הקבלנים באזור זה פיצה על הירידה ברכישות הזוגות הצעירים, והביא לכך שסך מכירת דירות חדשות באזור השרון ירד אמנם בשיעור חד, אבל לא מעבר לזה שנרשם ברמה הארצית. במונחים כספיים הפגיעה במכירות הקבלנים באזור זה אף הייתה פחותה יחסית, שכן מחירי הדירות הנרכשות ע"י המשקיעים גבוהות משמעותית מאלו שרוכשים הזוגות הצעירים באזור.

משקל המשקיעים בסך העסקאות עמד 25 אחוזים, בדומה לחודש אפריל . בפילוח גיאוגרפי בולט גידול במשקל המשקיעים באזור השרון (המתרכז בפלח השוק של הדירות החדשות) כאשר 27 אחוזים מהדירות שנמכרו באזור זה היו למשקיעים, השיעור הגבוה ביותר שנרשם באזור זה בשנים האחרונות. מנגד, באזור ב"ש, שהיה מהאזורים הבולטים ברכישת המשקיעים בשנים האחרונות, נרשמה ירידה של 3 נקודות האחוז במשקל המשקיעים.

כאשר בוחנים את רמת מחירי הדירות החדשות שרוכשים המשקיעים, תוך השוואה לזה של רוכשי דירה ראשונה, ניכרת העובדה כי מאז ההודעה על החלת מע"מ בשיעור אפס על דירה ראשונה, מצמצמים המשקיעים את רכישותיהם בפלח השוק של הדירות הזולות יחסית בכל אזור, עובדה הבאה לידי ביטוי בין היתר בהתרחבות פערי המחיר החציוניים בין הדירות שרוכשים המשקיעים לבין אלו שרוכשים מי שלהם זוהי דירתם הראשונה.

תרשים 2

נתונים ראשוניים לחודש יוני מצביעים על ירידה ברמת העסקאות, אל הרמה הנמוכה ביותר של עסקאות בחודש יוני מאז 2003.

נתונים נבחרים

|

תחום |

אינדיקאטור |

שינוי מאי[1] |

הערות |

|

פעילות ריאלית |

התוצר המקומי הגולמי |

2.9% |

רבעון ראשון 2014 בקצב שנתי. |

|

תוצר עסקי |

1.8% |

רבעון ראשון 2014 בקצב שנתי. |

|

|

מדד הייצור התעשייתי |

1.4%- |

נתון לחודש אפריל. |

|

|

פדיון ענפי הכלכלה |

1.1% |

נתון לחודש אפריל. |

|

|

מדד המכירות ברשתות שיווק |

1.3%- |

מנוכה עונתיות, במחירים קבועים. |

|

|

מיסוי |

סך הגבייה |

4.6%- |

יוני 2014 לעומת מאי 2014 (בניכוי עונתיות, הכנסות חד פעמיות ושינויי חקיקה ובמחירים קבועים) |

|

מסים ישירים |

3.3%- |

יוני 2014 לעומת מאי 2014 (בניכוי עונתיות, הכנסות חד פעמיות ושינויי חקיקה ובמחירים קבועים) |

|

|

מסים עקיפים |

4.3%- |

יוני 2014 לעומת מאי 2014 (בניכוי עונתיות, הכנסות חד פעמיות ושינויי חקיקה ובמחירים קבועים) |

|

|

סחר חוץ |

יצוא סחורות |

6.2%- (0.3%) |

ביוני במונחים דולריים, ללא אוניות מטוסים ויהלומים.הנתונים בסוגריים הם נתוני מאי כפי שפורסמו ביוני. |

|

יצוא שירותים |

0.3% (0.7%) |

נתון לחודש אפריל. הנתונים בסוגריים מתייחסים ליצוא השירותים ללא חברות הזנק. |

|

|

יצוא סחורות ושירותים |

1.6%- |

נתון לחודש אפריל. |

|

|

יבוא סחורות |

4.3%- (1.6%) |

ביוני במונחים דולריים, ללא אוניות מטוסים ויהלומים. הנתונים בסוגריים הם נתוני מאי כפי שפורסמו ביוני. |

|

|

שוק העבודה[2] |

שיעור האבטלה |

5.9% (5.2%) |

גילאי 15+. הנתונים בסוגריים מתייחסים לגילאים 25-64. |

|

שיעור ההשתתפות |

64.1% (79.6%) |

גילאי 15+. הנתונים בסוגריים מתייחסים לגילאים 25-64. |

|

|

יציבות מחירים |

מדד המחירים לצרכן |

0.1% |

נתון לחודש מאי. |

|

מדד המחירים לצרכן ב-12 החודשים האחרונים |

0.99% |

נתון לחודש מאי. |

|

|

ציפיות לאינפלציה |

1.5% |

בחודש יוני, שנה אחת קדימה. |

|

|

שוק ההון |

תל-אביב 100 |

0.6% |

ממוצע חודש יוני לעומת ממוצע חודש מאי. |

|

תל-בונד 60 |

0.5%- |

ממוצע חודש יוני לעומת ממוצע חודש מאי. |

|

|

סה"כ הנפקות |

67.8%- |

נתון יוני, במחירים קבועים. |

|

|

אינדיקאטורים מובילים בעולם |

S&P 500 |

3.0% |

ממוצע חודש יוני לעומת ממוצע חודש מאי. |

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניניים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.