אורי גרינפלד

25/08/2014

אורי גרינפלד

אורי גרינפלד

להלן סקירת המאקרו השבועית של אורי גרינפלד הכלכלן הראשי בפסגות:

רשמים מג'קסון הול

ביום חמישי נפגשו בכירי הבנקאות המרכזית בעולם בכנס השנתי בג'קסון הול (עיירה בוויומינג בה הפד עורך כל שנה כנס). בניגוד לתקופתו של ברננקי שהשתמש בכנס בג'קסון הול כבמה להציג את השינויים במדיניות של הפד (שם הוכרזו QE2 ו-QE3), הציפיות בשווקים ובתקשורת לאמירה יוצאת דופן של ילן שאפו ערב הכנס לאפס. ילן, שכנראה לא רוצה לאכזב אף אחד, השתדלה לא לומר שום דבר בנאומה ובכך צלחה את הכנס הראשון שלה ללא בעיות. שלוש שעות לאחר מכן עלה על הבמה מריו דראגי ודאג להבהיר כי ה-ECB ימשיך להצהיר שהוא מוכן לעשות הכל כולל הכל במידת ויהיה צורך בכך. הנתונים באירופה כמובן מראים כי כבר מזמן ה-ECB היה צריך להתערב אבל כידוע באירופה הכל עובד לאט יותר.

נק' עיקריות מהנאום של ילן (הערות שלנו מודגשות)

* למרות הגידול המהיר במספר המשרות שוק העבודה עדיין לא התאושש באופן מלא ... הגידול האיטי בשכר מלמד כי התנאים בשוק העבודה חלשים יותר מכפי ששיעור האבטלה מלמד. ילן חוזרת על אותה המנטרה כבר תקופה ארוכה. שוק העבודה משתפר אבל עדיין יש בו לא מעט "רפיון". הכוונה היא שאין לחצים לעליית שכר כי יש לא מעט עובדים שעזבו את כח העבודה (לא נמדדים כמובטלים) וכי עיקר המשרות שגויסו הן משרות בשכר נמוך ו/או משרות חלקיות. הפד רוצה לראות גידול מהיר יותר בשכר כדי להשתכנע שמצבו של הצרכן השתפר מספיק וכי הלחצים האינפלציוניים מתחילים. גידול זה מתחיל לקרום עור וגידים וצפוי להערכתנו לבוא לידי ביטוי בנתונים במחצית 2015.

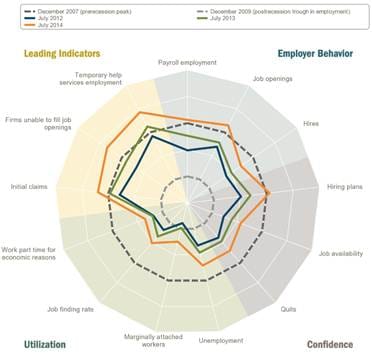

* הוועדה בוחנת בתשומת לב את מידת הרפיון בשוק העבודה. בחינת הרפיון צריכה להיות מוגדרת ומדויקת יותר. ילן למעשה אומרת כי על מנת לשפר את התקשורת עם השווקים לא מספיק רק לומר שיש עדיין רפיון בשוק אלא צריך לתת יותר פרטים על איך הפד מגדיר את הרפיון הנ"ל. במאי האחרון הפד פרסם מדד חדש לתנאים בשוק העבודה המורכב מ-19 אינדיקאטורים שונים (Labor Market Condition Index או בקיצור LMCI) על מנת לבחון את ההתקדמות שעשה שוק העבודה. לנוחיותכם, הגרף מטה (מקור: סניף הפד של אטלנטה) מציג את ההתקדמות ב-13 האינדיקאטורים הרלוונטיים ביותר מתוך ה-19 שנכנסו למדד הפד. ניתן לראות מהגרף כי בעוד שבחלק מהאינדיקאטורים המצב כיום טוב אפילו יותר מזה של ערב המשבר (המעגל המקווקו החיצוני), בחלק אחר יש עוד לא מעט מקום לשיפור. אלו האינדיקאטורים החשובים ביותר לעקוב אחריהם. ככל שירשם באינדיקאטורים אלו שיפור כך גם מועד העלאת הריבית יתקרב.

* אם צריך לבחור משפט אחד מסכם בנאומה של ילן הרי שזהו המשפט הבא: "שיפור מהיר יותר עשוי להביא להעלאת ריבית מוקדמת. לעומת זאת, הרעה עלולה להביא לעיכוב בהעלאת ריבית".

* מאוכזבים? מבולבלים? גם אנחנו. ילן השתדלה לשמר את מסך העשן והצליחה. בהתאם, גם תגובות האנליסטים בוול סטריט וברחבי העולם היו מעורבות. חלק מהתגובות (ברקליס למשל) הדגישו כי ילן טוענת שהשיפור בשוק העבודה מקרב את הפד להשגת יעדיו (אינפלציה וצמיחה) ולכן העלאת הריבית מתקרבת. חלק אחר (קפיטל אקונומיקס למשל) הבינו כי הנאום של ילן דווקא מאותת כי העלאת הריבית תגיע קצת יותר מאוחר מכפי שציפו קודם לנאום. הכל שאלה של פרספקטיבה. ההערכה שלנו נותרה בעינה גם לאחר הנאום. כפי שצוין מעלה, אנו מעריכים כי כבר באמצע 2015 ירשם גידול מהיר יותר בשכר בארה"ב, גידול שייצר לחצים אינפלציוניים המחצית השנייה של השנה ויוביל להעלאת ריבית לקראת סוף 2015.

מצב שוק העבודה האמריקאי

מקור: סניף הפד של אטלנטה

נק' עיקריות מהנאום של דראגי (הערות שלנו מודגשות)

* כאמור, לעומת ילן, דראגי היה ברור וחד.

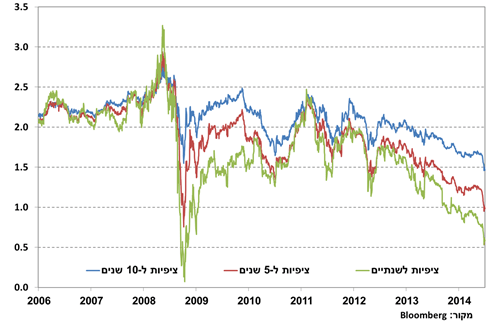

* דראגי הבהיר באופן חד משמעי כי ה-ECB עוד לא אמר את המילה האחרונה במלחמתו בדפלציה (שבינתיים נכשלת) והדגיש שהירידה בציפיות האינפלציה (ראה גרף מטה) פותחות את הדלת להרחבה נוספת. כמובן, אף אחד לא מבטיח שהרחבה תשנה משהו בסביבת האינפלציה בגוש האירו. בארה"ב, למרות הרחבות הענק של השנים האחרונות האינפלציה התייצבה ברמה סבירה רק לאחרונה עם התאוששות הביקוש.

* ה-ECB מתקדם במהירות לקראת תוכנית רכיושת של ABS (אג"ח מגובה נכסים). זה השלב הראשון של ההרחבה בגוש האירו והוא צפוי לצאת לפועל כבר בחודשים הקרובים. עם זאת, מכיוון שמדובר על שוק קטן יחסית (כ-100 מיליארד אירו), סביר להניח שה-ECB יאלץ לרכוש נכסים נוספים, כנראה אג"ח מדינה.

* לפי דראגי, כלכלות הגוש צפויות ליהנות מהפיחות באירו שנרשם לאחרונה. מאז תחילת מאי פוחת האירו ב-4.9% מול הדולר וב-4.8% מול הסל. עם זאת, כדאי לזכור כי גם לאחר הפיחות הנ"ל האירו עדיין חזק בכמעט 10% לעומת רמתו לפני שנתיים. יש לדראגי עוד לאן לשאוף.

* דראגי גם הדגיש שוב את הצורך ברפורמות מצד הממשלה וטען כי יש גם ללוות את המדיניות המרחיבה של ה-ECB במדיניות פיסקאלית מרחיבה איפה שאפשר. נזכיר פה רק לפני שנתיים, כאשר דראגי נאלץ להתמודד עם משבר חובות, הוא חזר והאשים את המדינות בגוש האירו שאינן עושות מספיק על מנת לצמצם גירעונות. כעת דראגי נאלץ להתמודד עם כלכלה שלומר עליה "חלשה" זה פרגון המאה והוא מפציר בממשלות דווקא להרחיב את הגירעונות.

ציפיות האינפלציה בגוש האירו

כמה מילים על מכפיל הרווח של שילר

בשבועות האחרונים אנו עדים ליותר ויותר אזכורים של המכפיל של שילר בתקשורת, כמעט תמיד כהסבר לכך שהשוק בבועה הכי מנופחת מאז המצאת הסבון. על מנת להעמיד דברים על דיוקם נציין כמה נקודות על מנת להדגיש את החוזקות והחולשות של המכפיל של שילר ואת מידת יכולת החיזוי שלו להתנהגות שוק המניות.

מכפיל רווח "רגיל" מציג את היחס בין מחיר המנייה/מדד מניות לבין רווחי החברה/ות בארבעת הרבעונים האחרונים. אחת הבעיות הנפוצות בהסתכלות על מכפיל הרווח היא שהוא נוטה להיות תנודתי מאוד, בעיקר בתקופות סוערות. לשם דוגמה, כאשר מתחיל משבר, רווחיות הפירמות יורדות לעיתים במהירות חדה יותר מאשר מחירי המניות (במיוחד אם חלק מהחברות במדד עוברות להפסד) כך שלמעשה המכפיל עולה. האם תקופות כאלו הן בהכרח זמן רע לקנות מניות? כידוע, לפעמים זה דווקא הזמן הטוב ביותר שהרי משברים לא נמשכים לעד וחברות חוזרות להרוויח.

בניגוד למכפיל ה"רגיל", המכפיל של שילר בוחן את מחיר המדד ביחס לרווחי הפירמות בעשר השנים האחרונות וזאת על מנת לבחון את התנהגות המניות על פני מחזור עסקים שלם למנוע את התנודתיות החדה שיש למכפיל "רגיל" בתקופות סוערות. עם זאת, חוזקתו של המכפיל של שילר היא בדיוק גם חולשתו. מכיוון שהמכפיל "מחליק" מחזור עסקים שלם של 10 שנים, לא ניתן ללמוד ממנו שום דבר על תמחור שוק מניות בטווח קצר-בינוני. הניסיון של אנליסטים מסוימים להציג את השוק כבועתי מכיוון שהמכפיל של שילר נמצא מעל רמתו ההיסטורית החציונית הוא בעייתי מאוד מהסיבה הפשוטה שהמכפיל נמצא מעל רמתו החציונית כבר יותר מ-20 שנה. למעשה, מאז 1998 המכפיל שהה מעל רמתו החציוני 98% מהזמן. לכן, ניתן בהחלט לטעון כי כבר 25 שנה שוק המניות בארה"ב הוא יקר אך אין ספק שמי שבחר שלא להחזיק מניות ב-25 השנים האחרונות לא יצא נשכר מהחלטה זו.

בנוסף לחוסר היכולת של המכפיל של שילר לתמחר את שוק המניות בטווח הקצר, כדאי גם לזכור כי סביבת הריבית האפסית כיום היא בעצמה לא מצב "נורמלי" ולכן כל עוד הריבית נמוכה באופן משמעותי מהריבית החציונית או "הנורמלית" הרי שגם המכפיל צריך להיות גבוה מהחציון.

לכן, בשורה התחתונה, ניתן בהחלט להתווכח אם שוק המניות יקר או לא אבל שימוש במכפיל של שילר כדי להסביר מדוע השוק יקר הוא בעייתי מאוד.

Disclaimer

דוח זה הינו רכושה של פסגות בית השקעות בע"מ (להלן-"פסגות"), אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן ו/או פעולה, דפוס, צילום, הקלטה, העתקה את הדוח, ו/או כל חלק ממנו ללא קבלת אישור בכתב ומראש. הדוח מבוסס על נתונים שהיו גלויים לציבור ושפורסמו על ידי פסגות ו/או החברות המוזכרות בדוח (להלן - "החברות") בתשקיפים, דוחות כספיים, הודעות לבורסות לניירות ערך, פרסומים בכלי התקשורת ובכל דרך אחרת ועל בסיס הענפים בהן פועלות החברות והנחות שנעשו על בסיס מידע, פרסומים ונתונים אלו. המידע, הפרסומים והנתונים מהמקורות הנ"ל הונחו כנכונים ודוח זה המסתמך עליהם אינו מהווה אימות או אישור לנכונות נתונים אלו. המידע המופיע בדוח זה מעודכן למועד פרסומו לראשונה ואינו מתיימר להכיל את כל המידע הדרוש למשקיע זה או אחר, וכן אינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו והדעות האמורות בו עשויות להשתנות ללא מתן הודעה נוספת. ניתוח זה משקף את הבנתנו ביום עריכת דוח זה. מודגש כי אין פסגות ו/או עובדיה אחראים למהימנות המידע המפורט בדוח, לשלמותו, לדיוק הנתונים הכלולים בו או להשמטה, שגיאה או ליקוי אחר בדוח. פסגות לא תהיה אחראית בכל צורה שהיא לנזק ו/או הפסד שיגרמו משימוש בדוח זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע שבדוח זה עשוי ליצור רווחים בידי המשתמש. ייתכן שבמועד פרסום עבודת האנליזה, או במהלך 30 הימים שקדמו למועד הפרסום, פסגות " ו/או תאגיד קשור אליה החזיקו או מחזיקים או עשויים להחזיק בחשבונות הנוסטרו שלהם או בחשבונות המנוהלים על ידם החזקה מהותית בסוג כלשהו של ניירות ערך של חברה מהחברות המוזכרות בעבודה. ייתכן שפסגות קיבלה או מקבלת במהלך 12 החודשים האחרונים וייתכן שהיא צפויה לקבל, לאחר מועד הפרסום של עבודת האנליזה, תגמול בהיקף מהותי מקבוצת חברה מהחברות המוזכרות בעבודה. ייתכן שמועד פרסום עבודת האנליזה בעל השליטה בפסגות החזיק או מחזיק או עשוי להחזיק החזקה מהותית בסוג כלשהו של ניירות ערך של חברה מהחברות המוזכרות בעבודה. אין לראות בדוח זה שיווק השקעות או תחליף לשיווק השקעות והתאמה אישיים וספציפיים ללקוח תוך התחשבות בנתוניו, צרכיו המיוחדים והאחרים, מצבו הכספי, נסיבות ומטרות השקעתו המיוחדים של כל אדם. אין להעביר דוח זה לצד ג' כלשהו.

פסגות הינה חברה בת בבעלותה המלאה של פסגות בית השקעות בע"מ, המצויה בשליטת קרנות אייפקס מסוימות, שהינן קרנות השקעה פרטיות ("אייפקס"), המבצעות מעת לעת השקעות בתאגידים שונים.

למען הגילוי הנאות יובהר, כי אפשר שתאגיד הנסקר במסגרת עבודת אנליזה שמפרסמת פסגות ו/או מי מטעמה, יהא תאגיד שקרנות אייפקס בוחנות ביצוע השקעה בו או מנהלות עימו מגעים כלשהם לשם ביצוע השקעה בו.

מודגש, כי פסגות אינה מודעת לבחינות אלו על ידי קרנות אייפקס, למעט במקרה בו מדובר במידע שהפך לציבורי. בכל מקרה, אין המלצותיה, ניתוחיה ו/או מסקנותיה של פסגות בעבודת אנליזה ביחס לתאגיד נסקר, מושפעות באופן כזה או אחר מהיתכנות השקעה של קרנות אייפקס בתאגיד זה.

קרנות אייפקס עשויות לבצע החלטות השקעה אשר אינן תואמות את ההמלצות והדעות המובאות במסגרת עבודת אנליזה שפורסמה על ידי פסגות ו/או מי מטעמה.

ההמלצות דלעיל ניתנות ע"י מחלקת מחקר sell side של פסגות, ללקוחות הברוקראג'.

יובהר, למען הסר ספק, כי לחברות ולפעילויות שונות בקבוצת פסגות בית ההשקעות, מוענקים גם שירותי מחקר נוספים על ידי מחלקות מחקר שונות, במסגרתם עשויות להיות המלצות שונות ביחס לאותו נשוא מחקר.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניניים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.