עומר רגב

28/08/2014

אלכס זבזינסקי

אלכס זבזינסקיהתייחסות מלאה של אלכס זבז'ינסקי, כלכלן ראשי של בית ההשקעות מיטב דש להחלטת בנק ישראל על הורדת הריבית

בנק ישראל הוכיח שוב שמבחינתו אם יש ספק, אין ספק. הנסיבות תמכו בהמשך הורדת הריבית והוא לא התמהמה. האינפלציה מתחת ליעד וירידה בציפיות האינפלציה, ההאטה במשק שהייתה עוד לפני המלחמה תוך בלימת שיפור בשוק העבודה, צמיחה לא אחידה ושברירית בעולם וכמובן המלחמה בעזה הובילו להורדת ריבית מיידית. שתי הורדות ריבית ברצף מראות שמבחינת בנק ישראל מצבו של המשק חמור.

השפעת שתי ההורדות האחרונות של הריבית על הפעילות הכלכלית במשק צפויה להיות קטנה יותר מאשר ההורדות שהיו קודם לכן. ככל שהריבית מתקרבת לרמה אפסית, הבנקים לא מעבירים את מלוא הורדת הריבית ללקוחות שמשלמים ריבית חובה, זאת כדי לשמור על מרווח הריבית. לראיה, האשראי במשק, במיוחד העסקי, נמצא בקיפאון למרות הורדות הריבית. המשק הישראלי נמצא במלכודת נזילות, כאשר מחיר הכסף לא משפיע על הביקוש לכסף ולגידול בהלוואות.

בנק ישראל צריך לקוות שההאטה במשק מספיק חזקה כדי שהביקושים בשוק הדיור לא יתעוררו לא באופן "טבעי" ולא בעזרת חוק מע"מ אפס. אחרת, הריבית האפסית שוב תזניק את מחירי הדירות על רקע ירידה משמעותית בהתחלות הבניה.

השקל הושפע מיד מהורדת הריבית, אך לא רק צמצום פערי הריביות גרמו לפיחות בשקל. הרי הפיחות החל כמעט שבועיים אחרי הורדת הריבית בסוף חודש יולי. הימשכות המלחמה, מצבו של המשק, חשש מהגירעון ועלייה ב- BASIS SWAP גרמו לשינוי המגמה בשע"ח, מה שלא הצליחו לעשות כל הורדות הריבית שביצע בנק ישראל בשנתיים האחרונות.

השווקים לא כל כך מאמינים בהשפעת הריבית על עליה באינפלציה. לפי התגובות להורדות הריבית, כולל האחרונה, ציפיות האינפלציה הגלומות רק הלכו ופחתו.

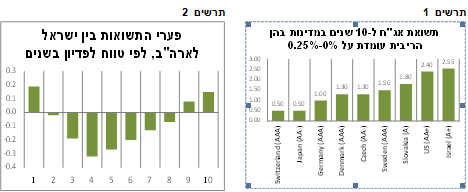

ההשפעה הוודאית והמיידית של הורדת הריבית מתרחשת בשוק האג"ח. לאחר שפערי הריביות לטווח קצר בין ישראל לארה"ב ירדו לרמה אפסית או שלילית, גם פערי הריבית לטווחים הארוכים מתקרבים לאפס (ראו תרשים 2). הורדת הריבית דוחפת משקיעים ללקיחת סיכונים, בפרט בשוק האג"ח הקונצרניות.

מניסיון מדינות אחרות בעולם שהורידו ריבית לרמה דומה, תשואות האג"ח הארוכות צפויות להמשיך ולרדת. מבין המדינות בהן הריבית נמצאת ברמה דומה, כולל המדינות בעלות דירוג אשראי נמוך מישראל, התשואה ל-10 שנים בישראל היא הגבוהה ביותר (ראו תרשים 1).

יש רק גורם אחד, שבנסיבות קונבנציונליות, אמור להפריע לירידת התשואות. עלייה בגירעון, שצפויה בעקבות ההאטה בכלכלה ובעקבות גידול בהוצאות שקשורות למלחמה, עלולה לאיים על דירוג האשראי של ישראל ולהוביל לעלייה בפרמיית הסיכון. אולם, היום השווקים בעולם כמעט לא רגישים לסיכון הגירעון. יחד עם זאת, המצב יכול להשתנות בעתיד.

לבנק ישראל כמעט לא נותרו יותר כלים להתמודד עם הרעה נוספת במצב המשק. תוכנית רכישות אג"ח (QE), כפי שיישם בנק ישראל בשנת 2009, לא תהיה יעילה היום. להבדיל מהתקופה אחרי המשבר העולמי, אין היום חשש למצוקת נזילות במערכת הפיננסית. כמו כן, תשואות האג"ח, הן בשוק הממשלתי והן הקונצרני, נמצאות ברמה נמוכה הרבה יותר מאשר בשנת 2009.

לאחר שבנק ישראל די מיצה את השפעתו, הכלים הנחוצים כדי לגרום למפנה במגמה השלילית במשק נמצאים במשרד האוצר במסגרת המדיניות הפיסקאלית, אותם הוא צריך להפעיל בתקציב לשנת 2015.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניניים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.