מחקרים רבים שנעשו בשנים האחרונות בשוקי ההון בארץ ובעולם מצביעים על כך שתיק השוק מניב לאורך זמן תשואה גבוהה יותר מרבים ממנהלי ההשקעות, כשבנוסף, קשה לאתר מראש מי ממנהלי ההשקעות יהיה זה שישיג תשואה גבוהה יותר.

בית ההשקעות "יצירות", שהושק לאחרונה, מכיר בחשיבות הרבה של מסקנות מחקרים אלו ויוצר תפיסת השקעה חדשנית וייחודית של סלי שוק המוסדי, תיק השקעות העוקב אחר מבנה האחזקות של מנהלי ההשקעות המוסדיים המובילים בישראל (כגון קופ"ג, קרנות השתלמות חברות ביטוח וכיוב ).

צעד אחד לפני כולם: המוסדיים צמצמו את רכיב האג"ח

לדברי דני שפירא, מנכ"ל "יצירות", "ימים סוערים מאוד עוברים על המשקיעים ובמיוחד על משקיעי האג"ח, כאשר את הפיצוי לתיקי ההשקעות סיפק רכיב המניות בישראל. מדד ת"א 25, למשל, עלה מתחילת החודש ביותר מ-2%".

מבדיקה שנערכה במחלקת המחקר של בית ההשקעות "יצירות" עולה כי מי שבחרו להקטין את החשיפה שלהם לאג"ח ולהגדיל את רכיב המניות בתיקי ההשקעה היו הגופיים המוסדיים. תיק השוק המוסדי אחריו עוקבת מחלקת המחקר, מורכב מחלוקת נכסיהם של הגופים המוסדיים המובילים כגון: קופ"ג, חברות ביטוח וכו'.

לדברי שפירא, בחינת אחזקותיהם של הגופים המוסדיים לאורך זמן מראה, כי לאורך השנה האחרונה וגם בחודשיים האחרונים, הגדילו הגופים המוסדיים את משקל המניות בתיקי ההשקעה על חשבון האג"ח. משקל האג"ח ירד מכ-60% לפני שנה לכ-50% בעדכון האחרון, בעוד החשיפה למניות עלתה מ-36% (כולל אחזקות בנדל"ן וקרנות השקעה) אל למעלה מ- 40% נכון לסוף חודש מרץ.

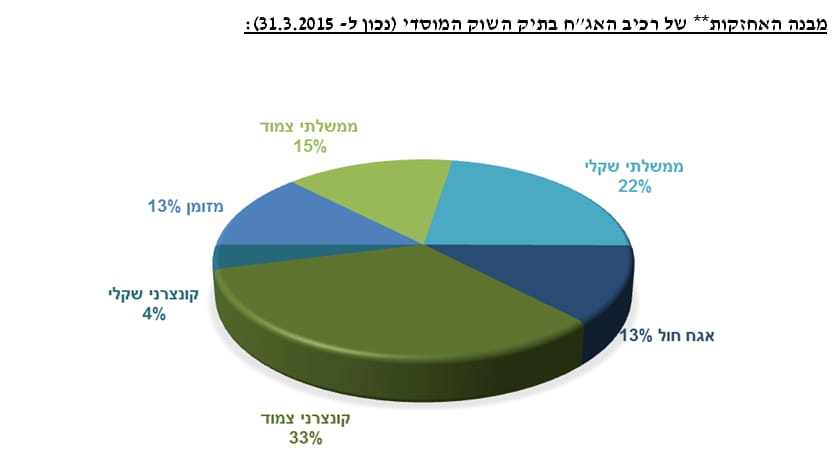

על פי "תיק השוק המוסדי", המשקיעים המוסדיים המובילים מחלקים את רכיב האג"ח שלהם למספר חלקים: הנתח הגדול ביותר הוא אג"ח קונצרני צמוד ועומד על 33%. בנוסף, ישנו גם אג"ח ממשלתי שקלי עם 22% ואג"ח ממשלתי צמוד העומד על 15%. בתוך רכיב האג"ח, ישנם גם אג"ח חו"ל ואג"ח מזומן, העומדים כל אחד על 13%. החלק האחרון הוא אג"ח קונצרני שקלי עם רק 4%.

"הצמצום ברכיב האג"ח לטובת המניות אינו השינוי היחידי בו פעלו המוסדיים בחודשיים האחרונים". אומר דני שפירא, מנכ"ל 'יצירות', "מבחינה של מבנה רכיב האג"ח עצמו ניתן לראות כי עיקר הצמצום היה ברכיב הממשלתי השקלי ומנגד מגמה של הגדלת הרכיב הממשלתי הצמוד על חשבונו. משקלו של האג"ח הממשלתי הצמוד בתיק השוק המוסדי עלה במעל מ-1.5% בתקופה האחרונה".

שפירא מעריך כי למרות עליית התשואות האחרונה בשוקי האג"ח השונים, עליית ריבית מוקדמת בארה"ב עדיין לא מגולמת בשוק. "בשווקים צופים כי עליית הריבית הראשונה תתרחש רק לקראת סוף שנת 2015, זאת בכפוף להמשך שיפור בכלכלה האמריקאית. תנאים אלו תומכים במגמה הנצפית בתיק השוק המוסדי של הגדלת החשיפה למניות על חשבון אגרות החוב".

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

דני שפירא, מנכל יצירות

דני שפירא, מנכל יצירות