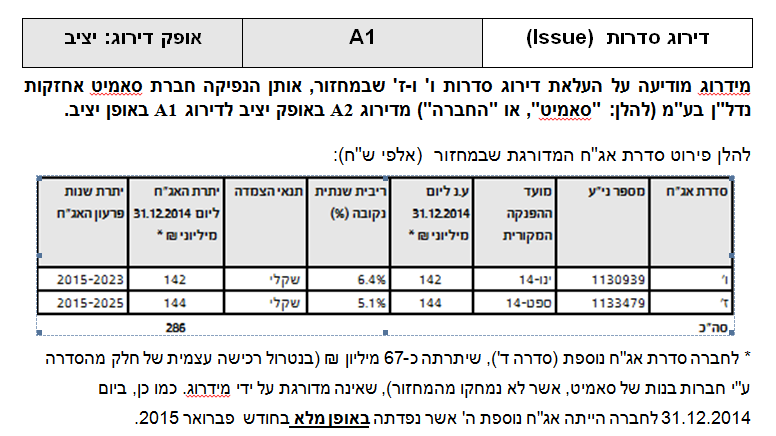

* לחברה סדרת אג"ח נוספת (סדרה ד'), שיתרתה כ-67 מיליון ₪ (בנטרול רכישה עצמית של חלק מהסדרה ע"י חברות בנות של סאמיט, אשר לא נמחקו מהמחזור), שאינה מדורגת על ידי מידרוג. כמו כן, ביום 31.12.2014 לחברה הייתה אג"ח נוספת ה' אשר נפדתה באופן מלא בחודש פברואר 2015.

העלאת הדירוג והאופק היציב נסמכים, בין היתר, על המשך השיפור המשמעותי ביחסי האיתנות. בין היתר, בשל הנפקת הון שבוצעה בחודש פברואר 2015 של חברת הבתSummit Germany Limited (להלן: "סאמיט גרמניה") בהיקף של כ-117 מיליון אירו נטו, בניכוי עלויות ההנפקה (לאחר ההנפקה החברה מחזיקה בכ-50.05% ממניות סאמיט גרמניה). כמו כן, החברה ביצעה הנפקת הון בהיקף של כ-40 מיליוני ₪ בחודש נובמבר 2014. כיום לחברה נזילות בהיקף של כ-650-700 מיליון ₪ (כ-175 מיליון ₪ בנטרול המזומנים בסאמיט גרמניה) אשר הינה גבוהה מאוד ביחס לאג"ח.

אולם, חלק ניכר מנזילות זו צפויה לשמש לרכישת נכסים מניבים נוספים בשנים הקרובות; שיפור ניכר בתזרים לשירות החוב שבחלקו מתבטא כבר ברבעון הרביעי של שנת 2014 ונובע בין היתר, ממימון מחדש של פורטפוליו נכסים בגרמניה הכולל כ- 82 נכסים אשר ביצעה סאמיט גרמניה בחודש דצמבר 2014, ההלוואה החדשה נחתמה בריבית נמוכה יותר והינה לתקופה של כ-7 שנים, הנ"ל תורם לפריסה נוחה יותר של החוב ולשיפור ביחסי הכיסוי.

להערכת מידרוג, בהתאם לחוזי שכירות והסכמי הלוואות קיימים היקף ה-FFO השנתי המייצג עומד על טווח של כ-135-150מיליוני ₪ אשר מביא ליחס כיסוי חוב (ברוטו) בטווח 14-15. כמו כן, בחודש פברואר 2015 החברה ביצעה פדיון מלא של אג"ח ה' אשר תורם הן ליחסי האיתנות והן ליחסי הכיסוי. מרבית האירועים הנ"ל הושלמו לאחר תאריך המאזן או בסוף שנת 2014 וטרם קיבלו ביטוי מלא בדוחות הכספיים; יש לציין לחיוב את השיפור בהיקף ההון העצמי שחל ממועד דו"ח הדירוג הקודם (ההון העצמי כולל זכויות מיעוט בשנת 2013 עמד על כ- 842 מיליון ₪ ובשנת 2014 על כ- 1.28 מיליארד ₪) שיפור זה נובע בין היתר, מפקיעתם של מכשירי ה-SWAPלקיבוע שערי ריבית, גיוס הון בגובה של כ- 147 מיליון ₪ שביצעה חברת הבת בחודש פברואר 2014, השלמת רכישת פורטפוליו ולנטיין (כ- 11 נכסים מניבים) במחיר הנמוך מהשווי ההוגן ע"פ הערכות שמאי, בין היתר, בשל היקף ה-הגבוה ביחס לעלות הרכישה וזאת בנוסף לרווחים שוטפים ועוד.

דירוג החברה מושפע לחיוב מפעילות בשוק הנדל"ן בגרמניה (המדינה מדורגת Aaa יציב ע"י מודיס המאופיין ביציבות ונתמך בפעילות עסקית איתנה במדינה, אשר תומכת בביקושים לשטחי נדל"ן להשכרה; היקף פעילות משמעותי וכן פיזור גבוה של נכסים ושוכרים, תוך שמירה על פרמטרים תפעוליים יציבים בגין הנכסים, לאורך זמן; החברה אינה עוסקת בפעילות ייזום משמעותית, כך שלמעט יתרת הנזילות, מרבית המאזן משמש לייצור תזרים פרמננטי; לחברה פלטפורמה לניהול עצמי של הנכסים בישראל ובגרמניה ובנוסף - ניסיון ו-Track Record של ההנהלה הבכירה; קיימת התאמה בין לוח הסילוקין של החברה הן של האג"ח והן של ההלוואות הבנקאיות לתזרים הפרמננטי שלה. כך שאין תלות מהותית במחזור חוב, למעט לצורך פיתוח עסקי.

מנגד, הדירוג מושפע לשלילה מאפיון הנכסים ככאלה הדורשים תשומת לב ניהולית גבוהה, בשל הצורך בהארכת חוזים, ביצוע שיפורים במושכר ו-CAPEX. זאת בנוסף להתמודדות עם איתנות פיננסית משתנה של שוכרים. כך למשל, התפוסה הממוצעת עומדת על כ-88% אף על פי שהחברה מצויה במו"מ להשכרת שטחים נוספים. להערכת מידרוג, אופי הנכסים והפעילות מביאים לכך שעליית תפוסה, ככל שתתרחש, תתבצע באופן הדרגתי. אולם פיזור השוכרים והנכסים וה-Track Record של החברה בהשכרת שטחים והארכת חוזים קיימים, ממתנים, במידה מסוימת, את החשיפה הנ"ל.

פירוט גורמי מפתח לדירוג

המשך שיפור ביחסי האיתנות כאשר חלק ניכר מהשיפור טרם קיבל ביטוי מלא בדוחות בייחוד לאור הנפקת ההון בסאמיט גרמניה לאחר תאריך המאזן; שיפור משמעותי ביחסי הכיסוי בשל הנפקת ההון של סאמיט גרמניה, פדיון מלא של אג"ח ה' ומימון מחדש של ההלוואות כנגד תיק של כ-82 נכסים מניבים בגרמניה בריבית נמוכה יותר משמעותית, אשר טרם קיבל ביטוי משמעותי בדוחות הכספיים.

לאורך השנים האחרונות החברה מציגה שיפור ביחסים הפיננסיים המרכזיים. לאחרונה החברה השלימה מספר מהלכים, לרבות הנפקת ההון של סאמיט גרמניה, בנוסף למהלכים אחרים, כך שללא מינוף נוסף, יחס ההון למאזן צפוי לעלות לכ-44%-45% ויחס החוב ל-CAP צפוי לרדת לרמה שבין כ- 51%-52% - יחסים בולטים לחיוב ביחס לדירוג. גם כאשר בוחנים את היחסים ברמת הסולו המורחב (כלומר, ללא איחוד הפעילות של סאמיט גרמניה, אלה לפי שיטת השווי המאזני), יחסי הכיסוי התפעולי והמינוף הינם בולטים ביחס לדירוג וזאת בהתאם להיקף התזרימים המועברים (אם בצורת דיבידנדים או אחרת) מחברת סאמיט גרמניה לחברה. יצויין, כי מלבד החזקות החברה בחברת סאמיט גרמניה, לחברה קיימת פעילות מניבה נוספת מהחזקותיה בנכסים בישראל ונכס בפרנקפורט.

חלק ניכר מהשיפור נובע מהנפקת ההון שביצעה סאמיט גרמניה בסכום של כ- 120 מיליון יורו, מפדיון מוקדם מלא של אג"ח ה' ועוד. יש לציין, כי ככל שהחברה תגדיל את המינוף, בין היתר, כתוצאה מרכישת נכסים מניבים היחסים המצוינים לעיל צפויים להישחק מעט, אולם עדיין צפויים להלום את רמת הדירוג. כמו כן, בחודש דצמבר 2014 סאמיט גרמניה ביצעה מימון מחדש של פורטפוליו נכסים בגרמניה בריבית נמוכה יותר ומועד פירעון החוב הוארך ב-5 שנים באופן אשר תורם ליחסי כיסוי ולפריסת חוב נוחה יותר של החברה. הנ"ל משתקף באופן חלקי ברבעון הרביעי של שנת 2014. בהתייחס למצבת חוזי השכירות הקיימים, להנפקת ההון שבוצעה, תשלומי הריבית לאחר מימון מחדש של ופדיון מוקדם מלא של אג"ח ה' צפוי שיפור משמעותי ביחסי הכיסוי, כך שהחל מהרבעון הראשון של שנת 2015, הנ"ל צפויים אף להיות בולטים ביחס לרמת הדירוג.

היקף פעילות ופיזור טוב של נכסים ושוכרים, לצד מיקוד הפעילות בתחום הנדל"ן המניב, משפיעים לחיוב על הדירוג

נכון למועד דוח דירוג זה, לחברה כ-113 נכסים מניבים בשווי כולל, בהתאם להערכות שווי, של כ-3.1 מיליארד ₪. השטחים להשכרה מושכרים לכ-851 שוכרים, בהתפלגות סבירה של מועד סיום החוזים (מח"מ ממוצע של כ-4 שנים), בשיעור תפוסה ממוצע של כ-88% וצפויים לייצר שנתי בהיקף משמעותי (כ-230 מיליון ₪ לשנה לפי שע"ח שקל אירו נוכחי) . הנכסים מציגים יציבות לאורך השנים ובמרבית המקרים אף עלייה שנתית של בין 1%-1.5% ב-של נכסים זהים, בין היתר, בשל עלייה מובנית במסגרת הסכמי השכירות. שלושת השוכרים המהותיים ביותר של החברה כיום אחראים על כ-8.7% מההכנסות בלבד. יש לציין כי בשנת 2013 השוכר המהותי ביותר של החברה פשט רגל ובעקבות כך הייתה ירידה קלה בהכנסות, נכון למועד הדו"ח, החברה השכירה את השטח מחדש והוא אף צפוי לתרום לגידול בהכנסות בעתיד מעבר להכנסות טרם פשיטת הרגל. נכון למועד הדו"ח הקודם החברה עסקה בייזום שלב נוסף בנכס בישראל, נכון למועד הדו"ח ייזום נכס זה הושלם ושיעור התפוסה בו עומד על כ- 80%, בנוסף ייתכן שתבוצע הסבה חלקית למגורים של כ-3 נכסים בגרמניה. מלבד אלו החברה איננה עוסקת בייזום נכסים.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.