אלכס זבזינסקי כלכלן ראשי במיטב דש

23/06/2015

אם מטרת מסיבת העיתונאים לאחר הודעת הריבית הייתה להסביר את המדיניות ולהגביר וודאות בשווקים, התוצאה הייתה הפוכה. המסרים שהעביר בנק ישראל היו סותרים, מפתיעים ולא כל כך ברורים.

למעט ציפיות לחזרת האינפלציה לתחום היעד, יתר הפרמטרים שמשפיעים על החלטת הריבית שצוינו בהודעת הריבית ובדבריה של הנגידה במסיבת העיתונאים, היו די שליליים. הנתונים הכלכליים במשק, למעט הצריכה הפרטית, נחלשו, במיוחד היצוא והייצור. תחזיות הצמיחה בעולם ירדו. השקל התחזק. המדיניות המוניטארית המרחיבה בעולם ממשיכה וה-FED הוריד את התחזית להעלאת הריבית.

לעומת זאת, בתחזית של מחלקת המחקר הנימה הייתה אופטימית הרבה יותר. מחלקת המחקר הורידה את תחזית הצמיחה לשנת 2015 מ-3.2% ל-3.0%, אך העלתה תחזית לשנת 2016, מ-3.5% ל-3.7%, זאת למרות שגם ה-OECD וגם הבנק העולמי הוריד לאחרונה את תחזיות הצמיחה לשנת 2016. העלאת התחזית נבעה מעלייה בתחזית להוצאות הממשלה ומשיפור בתחזית לסחר העולמי.

במיוחד בלטה שונות בין דברי הנגידה לבין מחלקת המחקר בהתייחסות ליצוא. הנגידה הביעה הערכה די פסימית עם הדגשת הסיכונים לירידה ביצוא בטווח הקצר והארוך. לעומת זאת, מחלקת המחקר הייתה אופטימית הרבה יותר ביחס לתחזיות היצוא, למרות שמתחילת השנה היצוא רק ירד.

לפי הערכתנו, שני גורמים הובילו "למהומה" בסוף המסחר- דברי הנגידה שפחתה ההסתברות לשימוש בכלים מוניטאריים לא שגרתיים והעלאת תחזית האינפלציה והריבית ע"י מחלקת מחקר של בנק ישראל.לגבי הכלים הלא שגרתיים, לא ברור מדוע דווקא עכשיו פחתה הסתברות של השימוש בהם, כאשר היצוא נחלש והשקל התחזק. האם שלושה מדדי המחירים שהיו בהתאם לתחזית מספיקים כדי לבצע "התערבות מילולית הפוכה" שבוודאות תחזק את השקל?

לגבי הנקודה השנייה, תחזית האינפלציה של בנק ישראל לשנה הקרובה כמעט הגבוהה ביותר בקרב החזאים. השוק "לא קונה" את התחזית של בנק ישראל. תחזיות האינפלציה הגלומות בשוק נמוכות הרבה יותר. בנוסף, עדכון כלפי מעלה בתחזית האינפלציה ע"י בנק ישראל אתמול לא גרם לביצועים עודפים של האג"ח הצמודות על פני השקליות כאשר שני האפיקים ירדו בערך בשיעור דומה.

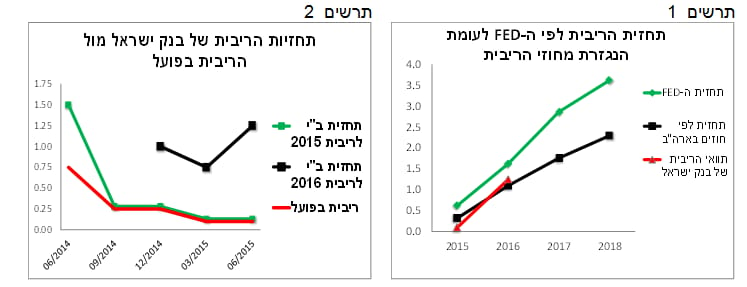

אף על פי שהמשקיעים לא מאמינים לתחזית האינפלציה של בנק ישראל, הם מאוד נבהלו מעדכון כלפי מעלה בתחזית הריבית שמבוסס על אותה תחזית אינפלציה. בנק ישראל צופה כעת חמש העלאות ריבית בשנת 2016 מ-0.1% ל-1.25%. חמש העלאות ריבית בשנה קלנדרית אחת הנו קצב גבוה שלא קרה פעמים רבות מאז תחילת שנות האלפיים, ואינו נראה כעת סביר נוכח האינפלציה המתונה והצמיחה השברירית.תחזית הריבית של בנק ישראל לסוף שנת 2016 גבוהה יותר מאשר התחזית לריבית בארה"ב שמגולמת בחוזים על הריבית, אך עדיין נמוכה מהתחזית של ה-FED שעומדת על 1.6% (ראו תרשים 3).

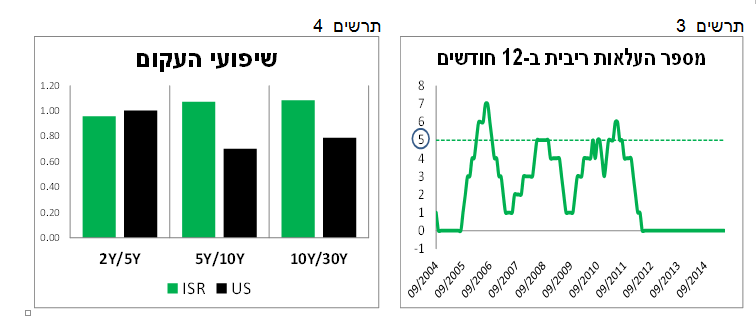

יחד עם זאת, היינו ממליצים לקחת בערבון מוגבל את התחזיות של מחלקת המחקר של בנק ישראל. הועדה המוניטארית פעלה בעבר באופן שונה מאוד מהתחזיות של מחלקת המחקר. לראיה, באמצע שנת 2014 העריכה מחלקת המחקר שהריבית בסוף שנת 2015 תעמוד על 1.5% (ראו תרשים 2). למען הצדק, צריך לציין שתחזיות החזאים בשוק הפרטי לא היו מדויקות הרבה יותר מבנק ישראל אך גם לא פחות.הבהלה בשוק אחרי הודעת הריבית גרמה לכך שתלילות העקום השקלי בחלק הקצר שלו עלתה כמעט לרמה של התלילות בעקום האמריקאי. משמעות השוויון בין השיפועים, שהריבית בישראל תעלה בקצב דומה לארה"ב, למרות שוודאות העלאת הריבית בארה"ב גבוהה הרבה יותר מאשר בישראל. תלילות העקום בחלקים הארוכים בישראל גבוהה משמעותית מאשר בעקום האמריקאי (ראו תרשים 4).

אנו מעריכים שהריבית בישראל תעלה בקצב איטי יותר מאשר בתחזית של בנק ישראל ולכן הזעזוע החד שנרשם אתמול בשוק האג"ח היה לדעתנו מוגזם.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אלכס זבזינסקי כלכלן ראשי מיטב דש

אלכס זבזינסקי כלכלן ראשי מיטב דש