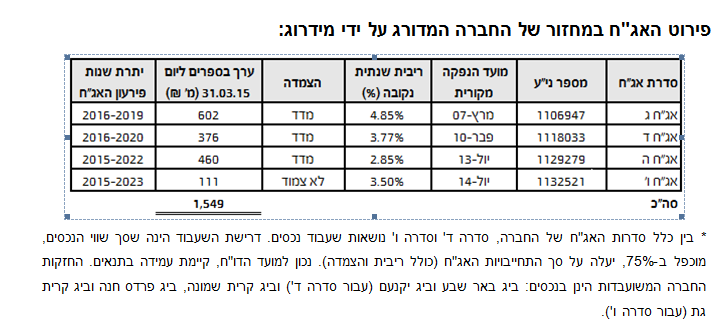

מידרוג מודיעה על אישור מחדש של דירוג סדרות האג"ח שבמחזור (סדרות אג"ח ג' ו-ד') של חברת ביג מרכזי קניות בע"מ (להלן: "ביג", "החברה") בדירוג A1 עם אופק יציב. בנוסף, מידרוג מודיעה על מתן דירוג זהה לסדרות האג"ח שבמחזור שלא דורגו עד עתה על ידי מידרוג (סדרות אג"ח ה' ו-ו') וכן על מתן דירוג מנפיק A1 עם אופק יציב. כמו כן, מידרוג מאשרת דירוג זהה לגיוס של עד 200 מ' ₪ ע.נ. אג"ח בדרך של הנפקת סדרה חדשה. גיוס זה ישמש את החברה לפעילותה השוטפת, למחזור חובות קיימים ולפיתוח עסקיה בארץ ו/או בחו"ל.

דירוג ההנפקה מתייחס למבנה ההנפקה, בהתבסס על נתונים שנמסרו למידרוג עד ליום 5/7/2015, למידרוג הזכות לדון שנית בדירוג ולשנות את הדירוג שניתן, בהתאם למבנה ההנפקה, ככל שתבוצע.

דירוג החברה מושפע, בין היתר, בפעילות בתחום המרכזים המסחריים הפתוחים בישראל, שבה נחשבת החברה כמובילת שוק ובעלת ותק וניסיון רב. הפעילות בישראל כוללת בעלות וניהול של 20 נכסים, המאופיינים במיצוב גבוה, בשיעורי תפוסה גבוהים ויציבים, לצד עומסי שכ"ד נמוכים על השוכרים, באופן המחזק את הנראות התזרימית של החברה; פעילות החברה נמצאת במגמת צמיחה באופן עקבי, המבוססת על המשך התפתחות בישראל והגדלת הפריסה הגיאוגרפית (תחת מרכזי הקניות הפתוחים המזוהים כ"מרכזי BIG" ותחת פיתוח קניוני האופנה המזוהים כ-"BIG Fashion"), כאשר במהלך הרבעון הראשון ב-2015 פתחה החברה את מתחם ה-Lifestyle, BIG Fashion באשדוד, ונמצאת בתהליכי הקמה מתקדמים של שני מרכזי BIG נוספים בצפון הארץ, אשר צפויים להתחיל להניב במהלך שנת 2015.

כמו כן, החברה נמצאת במגמת התרחבות בפעילותה בארה"ב, שכוללת נכון לסוף הרבעון הראשון כ-26 נכסים כאשר לאחר תאריך המאזן הושלמו עסקאות רכישה של 2 נכסים והחברה נמצאת במו"מ לרכישה של נכסים נוספים. שווי הנכסים המניבים של החברה, לפי חלקה האפקטיבי, מסתכמים לכ-6.4 מיליארד ₪, עם הון עצמי של כ-2.3 מיליארד ₪ (בהתאם לנתונים המפורסמים על ידי החברה באופן שוטף, ואשר פורסמו לנתוני 31/3/2015). נכסים אלו מניבים לחברה NOI בהיקף של כ-420 מ' ₪ וצפויים להניב, באופן מייצג לאחר פתיחה, אכלוס והתייצבות של הנכסים בפיתוח בישראל, כ-450-460 מ' ₪ בשנה; הפרופיל הפיננסי של החברה ליום 31/03/2015 תואם את רמת הדירוג של החברה, לאור יחסי איתנות, באיחוד יחסי, של כ-56%-58% חוב ל-CAP וכ-32% הון עצמי למאזן. כמו כן, יחסי הכיסוי של החברה נעים סביב ה-20-22. יחסים אלו צפויים להשתפר בטווח הקצר-בינוני, במידה והחברה תעמוד בתחזיותיה, כפי שהוצגו למידרוג; גמישותה הפיננסית של החברה הינה מספקת ביחס לצורכי הנזילות ושירות החוב בשנים הקרובות וכוללת יתרות נזילות של כ-192 מ' ₪ נכון ל-31/03/2015 (עפ"י נתוני דוחות כספיים המדווחים על בסיס תקן IFRS 11 – איחוד יחסי של חברות מוצג על בסיס שווי מאזני), היקף נכסים לא משועבדים בשווי העולה על כ-1 מיליארד ₪ וגמישות מסוימת הטמונה בשיעורי מינוף נמוכים יחסית בנכסים משועבדים בישראל, הנעה סביב 50%. כל זאת, מלבד תזרים המזומנים שהחברה מייצרת באופן שוטף ונגישותה הטובה לשוק ההון.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.