מבט שבועי – לאחר מספר שבועות סוערים, נרשמה השבוע יציבות בתשואות איגרות החוב הממשלתיות. צמודי המדד רשמו ביצועים עודפים על רקע פרסום מדד המחירים לצרכן לחודש יוני שהיה גבוה במעט מממוצע התחזיות המוקדמות. הפתרון, לפי שעה, ועד "לסיבוב הבא", של הסאגה היוונית הביא ליציבות גם בתשואות האג"ח הממשלתיות בעולם. המשך התחזקות השקל בשילוב הירידה הנמשכת בייצוא מקרבת את בנק ישראל לנקיטת פעולות מרחיבות נוספות – שמירה על רמה גבוהה מאוד של רכישות מט"ח (ברובן בלתי מעוקרות) והורדת ריבית נוספת.לאחר תקופה סוערת, יחסית בשבועות האחרונים, נרשמה השבוע יציבות בתשואות האג"ח הממשלתיות הן בארץ והן בעולם. צמודי המדד רשמו השבוע ביצועים עודפים על רקע פרסום מדד המחירים לצרכן לחודש יוני (עלה ב 0.3%) שהיה גבוה במעט מהתחזיות המוקדמות.

השקל המשיך להתחזק השבוע מול סל המטבעות ולמעשה נמצא ברמתו הגבוהה מזה יותר מ - 15 שנה. ההתחזקות של השקל בשילוב המשך היחלשות הייצוא (ירידה של 2.1% ברבעון הראשון של השנה, וירידה נוספת של כ – 7% ברבעון השני של השנה) תביא, ככל הנראה, את בנק ישראל לנקיטת פעולות נוספות כגון עלייה בהתערבות במסחר במט"ח בשילוב אפשרי של הורדת ריבית לרמה האפסית ככל הנראה, אולי כבר בהודעה הקרובה בסוף החודש.

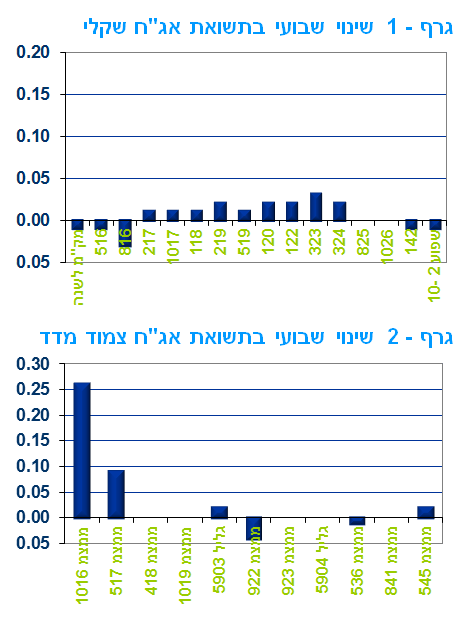

גרף 3

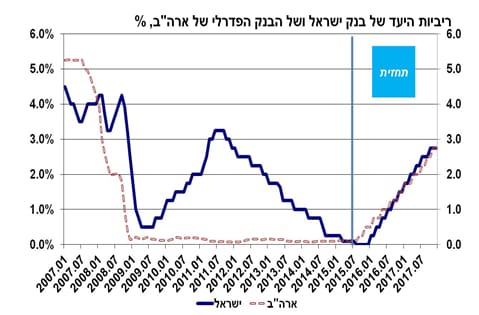

בניסיון נוסף להחליש השקל עשוי בנק ישראל לנסות "תרגיל מספריים" בו הוא מפחית את הריבית בטווח הקרוב ומשתהה בהעלאת הריבית לאחר שריבית הפד כבר החלה לעלות. לגבי ריבית הפד, הצהרות יו"ר הפד השבוע היו ניציות בהרבה מההצהרות האחרונות ונראה כי העלאת הריבית עוד השנה הינה בבחינת עובדה מוגמרת.

גרף 4

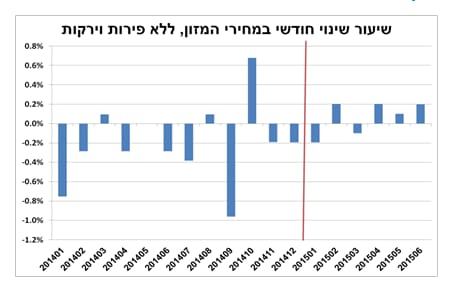

מדד המחירים לצרכן לחודש יוני עלה ב - 0.3% בהובלת עליות מחירי ההלבשה וההנעלה והמשך העלייה מחירי הדיור (שכירות). נמשכת המגמה של בלימת ירידת מחירי המזון.סביבת האינפלציה בישראל ממשיכה להעלות, אם כי במתינות, לאחר עלייה של 0.3% במדד המחירים לצרכן לחודש יוני, בהתאם לתחזיתנו ומעט מעל ממוצע תחזיות השוק. סעיפי הלבשה וההנעלה, בעליות עונתיות, וסעיף הדיור בלטו בתרומה לעליית המדד.

גרף 5

סעיף המזון עלה בחודש יוני בשיעור של 0.2%, ובמהלך 12 החודשים האחרונים ירדו מחירי המזון בשיעור של 0.5%. ההאטה בקצב ירידת המחירים נמשכת, ונראה כי לאחר ירידות המחירים שהתרחשו בשנת 2014, שנת 2015 מתאפיינת בעיקר בעלייה של מחירי המזון. עם זאת, במהלך חודשים יולי-אוגוסט צפויה ירידה במחיר המזון כתוצאה מירידה במחיר מוצרי החלב. למרות הירידה הצפויה בחודש יולי אנו מעריכים כי הקצב השנתי צפוי להמשיך ולעלות.

גרף 6

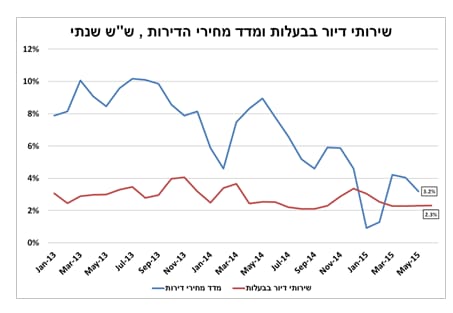

מדד מחירי סקר הדירות (המבוסס על מחירי העסקאות המדווחות לרשויות המס, ואינו נכלל בחישוב מדד המחירים לצרכן), ירד בחודשים אפריל - מאי בהשוואה לחודשים מרץ - אפריל בשיעור של 0.4%. הקצב השנתי של עליית מחירי הדיור עומד כיום על 3.2%. (קצב העלייה השנתי בחודש הקודם היה 4%)

ירידה זו מפתיעה לנוכח המידע על הביקושים הגדולים שאפיינו את החודשים האחרונים וככל הנראה שנתון ארעי זה יתוקן בחודשים הבאים. סעיף שירותי דיור בבעלות דייריהם, לעומת זאת, עלה בחודש יוני ב-0.4%, וב- 12 החודשים האחרונים עלה בשיעור של 2.3%.

גרף 7

ירידה ביצוא הסחורות ברביע השני עקב חולשה במרבית הענפים הכלכליים. תחזית היצוא לשנת 2015 עודכנה כלפי מטה.

יצוא הסחורות הסתכם ברביע השני של השנה בכ-11 מיליארד דולר (נתונים מנוכי עונתיות, ללא אוניות, מטוסים ויהלומים). נתון זה משקף ירידה משמעותית של כ-7% ביחס לרביע הראשון של השנה, וירידה בשיעור דומה גם ביחס לרביע המקביל אשתקד. היקף יצוא הסחורות ברביע השני מהווה רמת שפל מאז הרביע הרביעי של שנת 2010, אם כי, ייתכן וחלק מההסבר לירידה החדה במונחי דולר נובע גם מהשפעת היחלשות האירו מול הדולר.

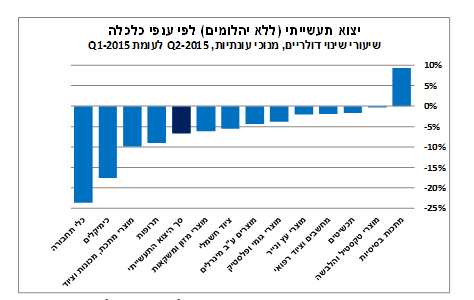

כפי שניתן לראות גרף 8 בעמוד הבא, החולשה בפעילות היצוא ניכרת בכל הענפים (למעט מתכות בסיסיות, שהוא ענף קטן המהווה כ-1.5% מכלל היצוא התעשייתי ללא יהלומים), כולל בענפי הכלכלה המרכזיים ביצוא התעשייתי. בראשם, יצוא ענף הכימיקלים, שירד בכ-17.5% לעומת הרביע הקודם (אשר גם בו חלה ירידה של כ-17%), ובכ-33% לעומת הרביע המקביל אשתקד. נתונים אלה, מלמדים כי מגמת החולשה ביצוא הכימיקלים מתחילת השנה נמשכת, בין היתר, עקב שביתת העובדים במפעל כי"ל המהווה את עיקר פעילות היצוא בענף. ענף הכימיקלים בעל משקל משמעותי (כ-24%) בסך היצוא התעשייתי (ללא יהלומים), ועל כן הירידה בו משפיעה על כלל הפעילות. עם זאת, גם בנטרול הענף, הסתכמה פעילות היצוא התעשייתי (כולל כרייה וחציבה וללא יהלומים) בירידה, אם כי מתונה יותר, ביחס לרביע הקודם, דבר המעיד על חולשה בכלל פעילות היצוא התעשייתי. בנוסף, נציין כי בעקבות הירידה החדה בענף הכימיקלים, נמשכת מגמת הירידה ביצוא קבוצת הטכנולוגיה המעורבת-עילית (המהווה כ-30% מכלל היצוא התעשייתי ללא יהלומים) אליה הוא משתייך.

החולשה בפעילות יצוא הסחורות עולה גם מבחינת הנתונים בטווחי זמן ארוכים יותר. כך, במחצית הראשונה של השנה (ינואר-יוני) היה היקף היצוא נמוך בכ-6% (במונחים דולריים ונומינאליים) ביחס לתקופה המקבילה אשתקד, ובכ-5% ביחס למחצית השניה של 2014. חולשה זו, היא בעיקר תוצאה של ההאטה בפעילות הכלכלית בתחילת השנה, בקרב שותפות הסחר של ישראל, לצד התחזקותו של השקל מול סל המטבעות.

במבט קדימה, אנו מעריכים כי פעילות יצוא הסחורות של ישראל תגדל ב-2015, אך בשיעור לא גבוה, זאת עקב הערכות לגידול מינורי בהיקף הסחר הבינלאומי; השיפור במצב הכלכלי בקרב חלק מיעדי היצוא העיקריים של ישראל בעת האחרונה; ולאור הפיחות בשקל מול הדולר במהלך החודשים האחרונים של 2014, אשר נשמר בחלקו במהלך 2015 (עם זאת ביחס לאירו נרשם תיסוף משמעותי של השקל). עקב הירידה ביצוא הסחורות מתחילת השנה (שבאה לידי ביטוי גם בנתוני החשבונאות הלאומית לרביע הראשון של השנה), עדכנו את תחזית היצוא לשנת 2015 כלפי מטה וכעת אנו מעריכים כי יצוא הסחורות והשירותים של ישראל יצמח השנה בשיעור ריאלי (שקלי) של 2.5% במקום 4.8% בתחזית הקודמת (לעומת 1.3% ב-2014). בתוך כך, הדגש ממשיך להיות על גידול ביצוא לגוש הדולרי תוך שיפור ברווחיות של פלח יצוא זה.

גרף 8

הגירעון המסחרי התרחב ברביע השני של השנה, על רקע יציבות ביבוא הסחורות.יבוא הסחורות הסתכם בכ-11.6 מיליארד דולר ברביע השני של השנה (נתונים מנוכי עונתיות, ללא אוניות, מטוסים, יהלומים וחומרי אנרגיה), זאת בדומה לנתון ברביע הראשון. פעילות היבוא ברביע השני הושפעה מירידות מתונות ביבוא חומרי גלם ומוצרי צריכה, לצד עלייה ביבוא מוצרי השקעה.להערכתנו, בשנת 2015 תחול התאוששות ביבוא של מוצרי השקעה וחומרי גלם בעקבות ההתאוששות הצפויה בהשקעות בבניה ובענפי המשק. זאת לצד, גידול ביבוא של מוצרי צריכה פרטית (בני-קיימא) על רקע היקפי השיא של מכירת דירות חדשות. מנגד, הגורמים אשר עשויים למתן את קצב הגידול ביבוא הם התחזקותו של הדולר אל מול השקל (בהשוואה לשנת 2014).

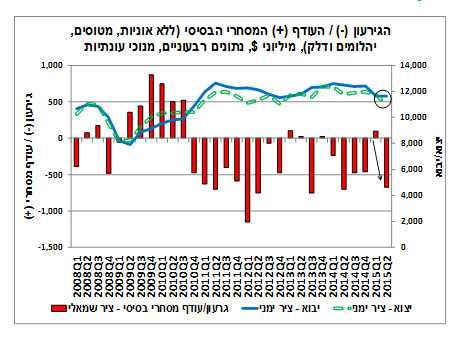

לאור הפער הקיים בין היקף היבוא והיקף היצוא ברביע השני, נמדד גירעון גדול יחסית בסך של כ-700 מיליוני דולרים בחשבון הסחר הבסיסי (ללא אוניות, מטוסים, יהלומים ודלק) הפועל להאטה בקצב הצמיחה ברביע זה. מדובר בגירעון הגבוה ביותר מאז הרביע השני של 2014 (ראה/י גרף 9). עם זאת, הגירעון במחצית הראשונה של השנה (ינואר- יוני) עמד על כ-580 מיליוני דולרים לעומת גירעון גדול יותר של כ-940 מיליוני דולרים בתקופה המקבילה אשתקד. על רקע זה, אנו מעריכים כי הגירעון המסחרי עשוי לרדת ב-2015 בעקבות שיעור צמיחה מעט גבוה יותר ביצוא הסחורות לעומת יבוא הסחורות. הירידה בגירעון תתרום לשמירה על עודף בחשבון השוטף במאזן התשלומים, דבר המהווה גורם בסיסי אשר תומך ביציבות ואף התחזקות השקל.

גרף 9

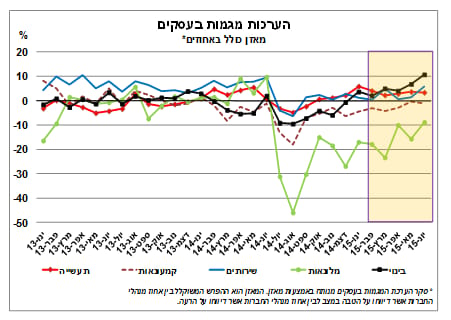

נמשכת האופטימיות בסקטור העסקי, למרות הרעה בענפי התעשייה והקמעונאות.

על פי סקר הערכת מגמות בעסקים, בחודש יוני חלה הטבה במאזן הפעילות הכוללת (4.5%+). כלומר, מספר המנהלים שדיווחו על הטבה בפעילות היה גבוה יותר מאלו שדיווחו על הרעה בפעילות. נציין כי ההטבה חלה בכל הסקטורים למעט ענפי התעשייה והקמעונאות. מדובר בנתון הגבוה ביותר מאז חודש יוני אשתקד, המלמד על עלייה מסוימת בקצב התרחבות הפעילות הכלכלית במשק, על אף החולשה בפעילות היצוא.

בענף הבינוי נמדד החודש המאזן הכולל הגבוה ביותר מאז תחילת הסקר (דצמבר 2010), ומדדי הפעילות בשלושת החודשים האחרונים הם הגבוהים ביותר מתחילת 2013. בנוסף, חל שיפור גם בציפיות להיקף הפעילות בשלושת החודשים הבאים. נציין כי השיפור בפעילות הוא תוצאה של הנסיקה בביקושים לדיור מתחילת השנה. הביקושים צפויים להישאר גבוהים גם בחודשים הקרובים, עד לגיבושה המלא של מדיניות ממשלתית מקיפה בנושא הדיור.

בענף המלונאות, נמדד השיפור המשמעותי ביותר בסקר הנוכחי (אם כי המאזן נמצא עדיין בתחום השלילי). המאזן הכולל הגיע לרמה הגבוהה ביותר מאז חודש יוני 2014 (ראה/י גרף 10), טרם פרוץ מבצע "צוק איתן".

מנגד, בסקטור התעשייתי חלה הרעה במרבית מדדי הפעילות בשלושת החודשים האחרונים, ובעיקר בהיקפי המכירות, הייצור וההזמנות ליצוא. הציפיות הן להמשך ירידה בהיקף ההזמנות ליצוא, לאור החולשה בנתוני סחר החוץ מתחילת השנה (כפי שהוסבר בפיסקה הראשונה), זאת לצד שיפור בפעילות לשוק המקומי. כמו כן, בענף הקמעונאות חלה הרעה במאזן הכולל, אולם חל שיפור ניכר בציפיות לגידול במספר המועסקים. נדגיש כי לא מן הנמנע שהערכות הפירמות בהמשך השנה, ומידת האופטימיות שלהן, יושפעו מצעדי המדיניות הכלכלית של הממשלה החדשה.

גרף 10

המלצות לפעילות: האפשרות של הורדת ריבית נוספת על ידי בנק ישראל צפויה לשמור על התלילות הגבוהה בעקומים. בארה"ב, מנגד, העלאת הריבית מתקרבת, דבר הצפוי לגרום שם להשתטחות העקום. לפיכך, פערי התשואה השליליים בחלק הקצר – בינוני של העקומים צפויים להיוותר ואולי אף להתרחב.

המשך התחזקות השקל והירידה בייצוא הישראלי צפויים להביא את בנק ישראל להורדת ריבית נוספת יתכן אף בהחלטה הקרובה בסוף החודש הנוכחי. בארה"ב לעומת זאת לאחר הורדת הסאגה היוונית מהפרק, נתוני המקרו יתנו את הטון ונראה כי העלאת הריבית קרבה, אם כי התהליך צפוי להיות ארוך ואיטי. יו"ר הפד נאמה השבוע וטענה כי ישנם סיכויים טובים להמשך השיפור בשוק העבודה ובכלכלת ארה"ב והדבר צפוי להוביל להעלאת ריבית ראשונה עוד השנה. יילן שוב הדגישה כי עיתוי העלאת הריבית הינו בעל חשיבות פחותה ביחס לקצב העלאת הריבית אשר צפוי להיות איטי הדרגתי וממושך. התשואות הארוכות נראה כי הגיעו לשיווי משקל נקודתי. סביבת האינפלציה בישראל צפויה להמשיך ולעלות אם כי במתינות בעיקר על רקע המשך העלייה במחירי הדיור ובלימת ירידת מחירי המזון.

ריכוז המלצותינו:

-

אנו ממליצים על מח"מ אחזקות בינוני של 4 - 5 שנים. בחודש יוני נרשמו פדיונות כבדים בקרנות הנאמנות המשקיעות באג"ח הן באג"ח מדינה והן באג"ח כללי (מעל ל - 6.0 מיליארד ₪). עצירה במגמה זו עשויה להחזיר את השוק למגמה מחודשת של עליות.

-

לאור תלילות העקום ההשקלי הלא צמוד אנו ממליצים על אחזקה סינתטית של המח"מ באפיק.

-

לאור ציפיות האינפלציה הגלומות בשוק, אנו ממליצים על אחזקה עודפת באפיק צמוד המדד. נציין כי התחזית העדכנית של בנק ישראל בדבר האינפלציה ל 12 החודשים הקרובים, קרובה להערכותינו וגבוהה משמעותית מאלו הגלומות בשוק. אנו ממליצים על אחזקה ישירה במח"מ באפיק צמוד המדד ובעיקר בסדרות 418 – 923. לגבי צמודי המדד הארוכים ביותר למח"מ של 16 שנה ומעלה להערכתנו הם עדיפים על אחזקת ממשק 142 ובעיקר בכל הקשור לגופי החיסכון לטווח ארוך.

-

כאמור, להערכתנו צפויה הורדת ריבית אחת נוספת בישראל, ולכן קיים יתרון לאחזקת שקלים לא צמודים במח"מ קצר יחסית, של 2 - 4 שנים, על פני מזומן ואג"ח בריבית משתנה.

-

פערי התשואה השליליים בין אג"ח ממשלת ישראל לאג"ח ממשלת ארה"ב בחלק הקצר – בינוני של העקום צפויים להישמר, ואולי אף להעמיק, לאור תנועת המספריים של הורדת ריבית אפשרית בישראל והעלאה הצפויה של הריבית בארה"ב.

דודי רזניק קרדיט כפיר סיון

דודי רזניק קרדיט כפיר סיון

/ קרדיט: אילוסטרציה – AI")