-

נתוני האבטלה והאינפלציה באירופה לא מצליחים עדיין להראות שיפור משמעותי.

-

התחדשות המשבר ביוון עדיין אפשרית- בקרן המטבע איימו השבוע שלא ייקחו חלק בתוכנית החילוץ השלישית למדינה במידה ולא תתבצע עבורה "מחיקת חובות" חלקית. צריך לזכור שביוון קיימות עדיין בעיות רבות שלא תומכות בסיכויי המדינה לצלוח את המשבר הנוכחי.

-

עליית הריבית בארה"ב אולי תידחה ב- 6 שבועות, אך לא יותר מזה. למרות שאנחנו מעריכים שהירידה במחירי הנפט היא זמנית, בהחלט קיים סיכוי טוב לכך שהמחירים יגיעו לתחתית חדשה. הדבר עשוי ללחוץ את האינפלציה בארה"ב כלפי מטה ולכן לדחות במעט את מועד העלאת הריבית.

-

מתחילת השנה, שוק המניות היפני הציג את אחד הביצועים הטובים ביותר בין שאר השווקים בעולם. המחירים לא זולים במיוחד אבל גם לא יקרים להפליא ומגמת העליות עשויה להימשך.

-

בסין נמשכו הירידות החדות גם השבוע, כאשר ביום שני האחרון קרס מדד שנחאי במעל ל-8%.

-

ישראל- בהודעת הריבית האחרונה בנק ישראל לא סיפק איתותים חזקים מספיק שיצליחו להוביל לפיחות השקל. ייתכן שגם דו"ח היציבות הפיננסית שפורסם משפיע על קבלת ההחלטות של בכירי הבנק.

המלצות

-

מגמת עליית התשואות בעולם תחזור רק עם התייצבות מחירי הנפט – היא מלווה גם בהעלאת הריבית בארה"ב.

-

הייסוף של השקל יתמתן בהמשך, אך רק כאשר הריבית תחל לעלות בארה"ב המגמה תתהפך.

-

אנו ממליצים על הגדלת רכיב המט"ח בתיק- בנק ישראל לא יוכל להמשיך לעמוד מהצד עוד זמן רב.

-

למרות הציפיות הנמוכות אנחנו עדיין ממשיכים להמליץ על החזקה מאוזנת (תחתית חדשה בנפט ונמליץ להגדיל צמודים).

-

קונצרני -אנחנו ממשיכים להמליץ על עמדה דפנסיבית יותר.

בנימה אישית

האם התשואות יכולות לעלות שוב ללא התייצבות במחירי הנפט – אל תטעו, אנחנו עדיין במגמת עליית תשואות גלובלית, אך כרגע קיים תיקון בשווקים על רקע קריסת מחירי הנפט והתמתנות בנתוני המאקרו וחולשה בסין. לפני שבועיים כתבנו בהרחבה מדוע אנחנו מעריכים שמחירי הנפט עשויים לחפש תחתית חדשה אבל לא היינו מוכנים להמר על כך והאמת גם לא היום (למרות שמחירי הנפט המשיכו לרדת). יחד עם זאת, אנחנו מעריכים כי התחתית החדשה תהיה זמנית ומחירי הנפט יחזרו לעלות. אמנם, ענקיות האנרגיה הצליחו להתייעל בכל זאת, במחירים אלו התעשייה תתקשה להמשיך ולהתרחב וספק אם לשמר את עצמה.

תיזמון טוב... אין באמת דבר כזה – כמובן שאני לא יודע לנחש מהי התחתית החדשה במחירי הנפט, אני גם לא ממש אדע לזהות אותה כאשר נהיה שם ובכל זאת, כאשר מחירי הנפט יחזרו קרוב ל-40, בהנחה שבכלל יחזרו לשם, אנחנו נמליץ להגדיל מחדש את האחזקה הצמודה.

מלבד האחזקה הצמודה, אנחנו נמליץ לקצר מחדש את התיק ואף להגדיל אחזקות בסקטור האנרגיה והכל מאותן סיבות שהצגנו בפעם הקודמת– מחירי הנפט בטווח ארוך יחזרו לרמה של 60-65 דולר. לתשואות האג"ח יהיה קשה לעלות תוך כדי ירידה במחירי הנפט אבל מספיק שנגיע להתייצבות ואפילו עלייה קלה, תוך כדי שיפור בנתוני המאקרו והתשואות יחזרו לעלות.

לסיכום- בשבועות הקרובים שוק האג"ח המקומי יתנהג בהתאם לנפט בעולם ולשע"ח. לפחות בינתיים אנחנו לא רואים עדיין שינוי כיוון ומגמת העליות עשויה להתהפך במהירות – כל אלה המספידים היום את האינפלציה שכחו כמה מהר היא חזרה עם עליית מחירי הנפט, גרוע מזה הם מתעלמים מנתוני אינפלציית הליבה בעולם (בנטרול מחירי האנרגיה).

המומנטום באירופה נחלש? – זמנית!

נתוני האבטלה והאינפלציה באירופה לא הצליחו להראות שיפור ויש אפילו שיגידו שתומכים בהאצת ההרחבה של ה-ECB. שיעור האינפלציה עמד ברמה של 0.2% ולמרות הפיחות החד במטבע, האינפלציה לא מצליחה לעלות בחדות, דבר שמכביד כמובן על ציפיות האינפלציה העתידיות ומעלה את החשש כי אינפלציה נמוכה באירופה הופכת להיות מבוססת. עם זאת יש לזכור כי אינפלציית הליבה אכן מצליחה להתאושש כאשר בחודש יולי היא עלתה מרמה של 0.8% לרמה של 1%.

ברמת האבטלה נרשמה אכזבה כאשר היא נותרה ברמה של 11.1%, דבר שימשיך להכביד על האינפלציה באירופה. בנוסף, בפעם הראשונה מזה 9 חודשים נרשמה עלייה במספר המובטלים והסקרים מראים התמתנות בכוונות להגדיל תעסוקה. אנחנו חושבים שהסנטימנט של העסקים נפגע קשות בעקבות יוון, כמו גם הקריסה בשוק המניות הסיני והחשש מהמשך הדרדרות שם. נזכיר כי סין נחשבת ליעד ייצוא שני עבור אירופה אחרי ארה"ב אבל הצומח ביותר.

לחץ נוסף על אירופה או אפשרות לחידוש המשבר ביוון?

קרן המטבע הודיעו בשבוע שעבר כי הם לא מתכוונים לקחת חלק בתוכנית החילוץ השלישית ליוון ללא מחיקת חלק מהחוב ליוון. נראה כי החוב הגבוה ויישום הנמוך של הרפורמות ביוון הוסיפו לתחושה כי יוון פשוט לא תעמוד בהתחייבויות של התוכנית החדשה. בקרן המטבע אמרו כי הם לא יכולים לתמוך בתוכנית שלא מבטיחה יציבות בטווח בינוני לפחות ובשלב זה ההערכות הן כי תכנית החילוץ תיפול במוקדם או במאוחר. בקרן המטבע מנסים ללחוץ את שני הצדדים – את יוון לרפורמות מקיפות יותר ואת אירופה למחיקת חובות. אם להתחשב "בביצוע" הרפורמות עד כה, הלחץ הוא בעיקר על אירופה.

הרעיון הוא בעצם לתת ליוון תמריץ אמיתי כדי ליישם את הרפורמות הנדרשות בדמוי של מחיקת חובות. תיישמו, תובילו לשיפור אמיתי, והנושים מצדם יוותרו על חלק מהחובות כדי לקצר את משך תכנית הצנע.

צריך לזכור שמלבד החוב הגבוה ביוון, האבטלה הגבוהה והמערכת הפיננסית הרעועה, יוון סובלת מדימוי שלילי ביותר והמשקיעים לא יחזרו "לבקר" במהרה. בנוסף, יש לציין כי הצמיחה הגלובלית מצויה בהתמתנות, מה שלא ממש תומך בסיכוייה של יוון לצלוח את המשבר הנוכחי.

עליית הריבית בארה"ב אולי תידחה ב-6 שבועות, אך לא יותר מזה.

הנתונים פחות טובים מ-2014, אבל זה רק מלחיץ את הפד עוד יותר להעלות את הריבית - הודעת הריבית שסיכמה את וועידת השוק הפתוח הכריזה כצפוי על הותרת הריבית על כנה. בדומה להודעות הקודמות, גם ההודעה הנוכחית לא סיפקה רמזים קונקרטיים למועד העלאת הריבית. לצד שיפור קל ביחס שניתן לנתוני שוק העבודה, נראה כי קיימת אי וודאות מסוימת בקרב חברי הפד לגבי התפתחות האינפלציה לאור חזרת הירידה במחירי הנפט. בפד היו מרוצים מהשיפור המתמשך בקצב גידול המשרות ומהירידה בשיעור האבטלה, זאת בניגוד להודעת הריבית מחודש יוני, בה היחס כלפי נתוני שוק העבודה היה מתון יותר ("קצב צמיחת המשרות עלה ושיעור האבטלה נותר יציב").

הצלילה במחירי הנפט תידחה את העלאת הריבית? - בשבוע שעבר כתבנו בהרחבה בסקירה השבועית מדוע אנחנו חושבים שיש סיכוי טוב לתחתית מחודשת במחירי הנפט. אמנם, אנחנו ממשיכים להעריך שזה יהיה זמני ובכל זאת, זה עשוי ללחוץ את האינפלציה כלפי מטה מחדש. גם בפד גבר החשש מההשפעה השלילית של הירידה במחירי האנרגיה על האינפלציה ובהקשר זה כמובן, הוסר המשפט לפיו "נראה שמחירי האנרגיה התייצבו".

בנאומיה האחרונים ילן אמרה כי "היא מעריכה שהריבית תוכל לעלות עוד השנה". לעומת זאת בהודעת הריבית, נעשה שיפור קל בלבד בנוסח הנוגע למצב שוק העבודה (ככה זה בהודעות ריבית) ובעצם הפד משאיר את הדלת להעלאת ריבית כבר בספטמבר, אנו מעריכים כי העלאת הריבית תתבצע כבר בחודש זה, אך בהחלט ייתכן שהמשך התדרדרות במחירי הנפט תוביל לדחייה של 6 שבועות.

התמ"ג בארה"ב היה בסדר אבל שאר הנתונים השבוע היו מעורבים

הסנטימנט של הצרכן ניפגע מעט ביולי, אך לפחות ע"פ הרבעון השני, הצרכן האמריקאי מרגיש טוב יותר – התמ"ג האמריקאי צמח בקצב שנתי של 2.3% ברבעון השני לעומת צפי לקצב של 2.6%. יחד עם זאת, הצמיחה ברבעון הראשון עודכנה פעם נוספת כלפי מעלה והפעם אפילו בחדות– מהתכווצות של 0.2% לצמיחה של 0.6%. את הצמיחה הובילה הצריכה הפרטית עם עלייה של 2.9% לעומת 1.8% בלבד ברבעון הראשון של השנה. נראה כי שוק העבודה המשתפר ומחירי הדלק הנמוכים לאורך זמן מתחילים להשפיע לטובה על הצרכן האמריקאי כאשר החיסכון הפרטי יורד מרמה של 5.2% לרמה של 4.8% (עדיין נחשב גבוה יחסית עבור הצרכן האמריקאי).

ההשקעות אכזבו עם התמתנות של 0.6% כאשר השקעות בציוד יורדות ב-4.1%, הרבה בזכות צניחה של 68% בהוצאות של כרייה ואקספלורציה. היצוא רשם עלייה מפתיעה של 5.3% למרות התחזקות הדולר (לעומת ירידה של 6% ברבעון הקודם) וההוצאה הממשלתית עלתה ב-0.8%.

הזמנות מוצרים בני-קיימא לחודש יוני הפתיעו לטובה עם עלייה של 3.4% (צפי: 3.2%) והושפעו לחיוב בעיקר מעלייה של 66.1% ברכיב הזמנות כלי תעופה התנודתי. במקביל, הפתיעה לטובה גם ליבת ההזמנות עם עלייה של 0.8% (צפי: 0.4%) שנדחפה כלפי מעלה כתוצאה מעלייה של 0.9% בסעיף הזמנת מוצרי הון לא צבאיים (ללא מטוסים), המהווה אומדן לגידול בהשקעה העתידית. מנגד, מדד אמון הצרכנים לחודש יולי אכזב כאשר ירד לרמה של 90.9, מרמה של 99.8 שנמדדה בחודש יוני. הנתון שהתקבל היה מאכזב במיוחד שכן היה נמוך מתחזית הקונצנזוס (שעמדה על 100.0) וסבל מירידה חדה בסעיף הציפיות ובייחוד מהתמתנות הציפיות הנוגעות לשוק העבודה (עלייה בקושי במציאת משרות וירידה קלה בציפיות להעלאת שכר בחצי השנה הקרובה).

רגיעה בשוק הנדל"ן- לאחר מספר חודשים בהם הציגו נתוני שוק הנדל"ן ביצועים טובים ואף שברו מספר שיאים, השבוע התקבלה התמתנות קלה. מדד מחירי הדיור קייס- שילר לחודש מאי ירד קלות והציג שיעור עלייה שנתי של 4.9%, זאת בהשוואה לעלייה של 5.0% שהתקבלה ב-12 החודשים שהסתיימו בחודש אפריל. גם מכירות הבתים בהמתנה לחודש יוני רשמו ירידה מפתיעה (1.8%-), הירידה הראשונה שרשם המדד השנה, כאשר גם נתון חודש מאי עודכן קלות כלפי מטה.

עונת הדוחות

עד ליום שישי האחרון, 352 חברות מתוך ה-500 המרכיבות את מדד ה-S&P500 הציגו דוחות לרבעון השני 2015. בניגוד לתחזיות מלפני שבוע שחזו ירידה ברווחים של 0.7%, דוחות חיובים בשבוע האחרון "הצילו את המצב" וכעת צפויה עלייה ברווחים של 0.9% ביחס לאותו רבעון אשתקד. יחד עם זאת, צפויה ירידה בהכנסות של 3.3% (ומי זוכר בכלל שלפני רבעון צפו ירידה של לא פחות מ-4% ברווחיות ברבעון השני).

72% מתוך ה-352 חברות שהציגו דוחות, היכו את תחזית הרווחים, מעל הממוצעים של הטווח הארוך ושל ארבעת הרבעונים האחרונים, 63% ו-69% בהתאמה. 50% מהחברות היכו את תחזית ההכנסות, הרבה מתחת לממוצעים של הטווח הארוך ושל ארבעת הרבעונים האחרונים, 60% ו-56% בהתאמה.

הסקטורים שצפויים לרשום את העלייה המשמעותית ברווחים הם הפיננסים ושרותי תקשורת, עם עליות של 20% ו-11.7% בהתאמה. מנגד סקטור האנרגיה צפוי להתרסק בגדול, עם הפסדים של 59.3%. נציין כי ללא סקטור האנרגיה, מדד ה-S&P500 היה צפוי להציג עלייה ברווחים של 8.8%.

מתוך ה-166 חברות שהציגו רווחים בשבוע האחרון, 70% היכו את תחזית הרווחים (4.3% מעל הצפי) ורק 49% היכו את תחזית ההכנסות.

יפן: ראלי בשוק המניות והתאוששות "שברירית" בשוק הריאלי

מתחילת השנה שוק המניות היפני הציג את אחד הביצועים הטובים ביותר בין שאר השווקים בעולם. עם עליות של יותר מ-17% במדדי טופיקס (המדד הכללי,כ-1885 חברות רשומות) והניקיי 225. המחירים לא זולים במיוחד אבל גם לא יקרים להפליא ומגמת העליות עשויה להימשך. ראשית, נסתכל על תמחור המדדים. כרגיל, הטופיקס נסחר בזול יותר בהשוואה לניקיי עם מכפילים היסטוריים של 16.5 ו- 20.5 בהתאמה. אמנם שניהם יקרים מהממוצע של החמש שנים האחרונות של 14 ו-18 בהתאמה, יחד עם זאת, המכפילים העתידיים מנבאים המשך עלייה נאה ברווחיות - מכפילים עתידיים לשנת 2016 של 14.8 ו- 17.4 בהתאמה.

אז מה בעצם קרה שם? – הפיחות של היין היפני שוב הוביל כמובן את מגמת העליות, יחד עם זאת, ניתן לראות כי החולשה של היין שלו הייתה פחות עוצמתית הפעם ולמרות זאת שוק המניות הצליח להציג ביצועים מרשימים. מלבד המטבע חייבים לציין כי הראלי בשוק המניות נוצר במניות עם תנודתיות נמוכה או במילים פשוטות במניות הכבדות יותר. הסקטורים עם פוטנציאל להמשך העלייה הם הבנייה, מדיה, קמעונאות, פיננסים בעיקר בנקים, ביטוחים, נדל"ן ושרותי IT.

צמיחה עדיין מתונה - ברמת המאקרו, יפן מצויה במצב טוב יותר בהשוואה לשנה קודמת, אך עדיין קיימים לא מעט סיכונים וההתאוששות עלולה להיות שברירית מאוד. צמיחת התוצר עדיין מתונה יחסית והתחזיות מתעדכנות כלפי מטה. אחרי המיתון שנרשם בשני הרבעונים האמצעים ב-2014, יפן הציגה התאוששות קלה, הן ברבעון הרביעי בשנה שעברה והן ברבעון הראשון 2015 נרשמה צמיחה של 0.6%. החזאים צופים לצמיחת התוצר סביב ה-0.6% ב-2015 ו-1.8% ב-2016. נזכור כי ב- 2014 התוצר ירד ב- 0.1%. ברבעון השני צפוי התכווצות בתוצר של 1.7% רבעוני במונחים שנתיים.

מה לא עושים בשביל קצת אינפלציה? אחרי שהשפעת העלאת שיעור מס הרכישה ל-8% נמוגה, שיעור האינפלציה ביפן חזר לרמות נמוכות ורחוקות מהיעד של 2%. אמנם, עדיין לא דפלציה ובכל זאת 0.5% ו-0.4% במאי ויוני בהתאמה, נראה חלש. מלבד השפעת המע"מ שנחלשה כמובן, גם קריסת מחירי הנפט הובילו לצניחה של האינפלציה כמו במדינות רבות בעולם. בדיוק מסיבה זו הבנק היפני התחיל לפרסם מדד חדש לליבת האינפלציה ללא מזון, וללא אנרגיה (כפי שנהוג במדד בארה"ב). בשיטה זו, שיעור האינפלציה אמור לתפקד טוב יותר ובכך נראתה עלייה שנתית של 0.8% ביוני. בממשלה מצפים ליבת אינפלציה סביב ה-2% מחצית הראשונה 2016.

QE נוסף ביפן? - בקרן המטבע הזהירו כי יפן צריכה "לטעון מחדש" את מדיניות ה-"אבנומיקס" – הכוונה היא לתכנית הכלכלית שהנהיג ראש ממשלת יפן- אבה מאז עלייתו בסוף 2012, ובמילים פשוטות יותר – הרחבות הרחבות הרחבות!!! נזכור כי מסוף אוקטובר 2014, הבנק היפני החליט להגדיל את סכום ההרחבה הכמותית השנתית ל-80 טריליון יין לשנה (645.5 מיליארד דולר, בהנחה של שע"ח 124 יין/דולר).

אסור ליפן להסתכן בסטגפלציה מחודשת וזעזועים בשוק הפיננסי. תרחיש זה יוביל למכה קשה עבור הציפיות האינפלציוניות ויהיה מאוד קשה להרים אותן מחדש. כמו כן, התייחסו בקרן המטבע גם להתאוששות המתונה יחסית וצופים ביפן צמיחה של 0.8% ב-2015 ו-1.2% ב-2016. להערכתם, הבנק היפני חייב להיות מוכן להרחבה נוספת במידה ויידרש. בקרן גם התייחסו לכישלון הרפורמות בהשגת התוצאות שהובטחו. הבעיה עם רפורמות מחודשות והמשך הרחבות היא שהפופולריות של אבה שנמצאת ברמה הנמוכה מאז עלייתו לשלטון, עשויה להקשות על יציאתן לפועל של רפורמות כלכליות נוספות.

האם יש עוד למה לצפות אחרי 17% - בשנים האחרונות ראינו צמיחה מתונה יחסית, הייתה קרקע מצוינת עבור שוקי המניות בעולם שכן היא לוותה בריבית נמוכה ובצפי להרחבות כמותיות. ברבעון השני ביפן צפויה התכווצות, קרן המטבע לוחצת להרחבות נוספות, ולמרות זאת, המיתון של 2014, עקב העלאת מס הצריכה, נראה מאחור. פוטנציאל עליית הרווחיות של החברות מקבל רוח גבית ממספר גורמים:

-

היין היפני פוחת בכ-4% מתחילת השנה ו-18.5% מתחילת 2014. היין נמצא ברמה התחרותית ביותר מאז שנות ה70'.

-

השכר שהתחיל לעלות, אינו בהכרח חדשות טובות יותר עבור החברות ובכל זאת העלייה בהכנסות משקי הבית תומכת מאוד בסנטימנט, בצריכה הפרטית ובאשראי.

-

רפורמה חדשה בתחום ממשל תאגידים. בהקשר זה חברות מתבקשות להתמקד בהתייעלות ובשיפור התקשורת עם בעלי המניות. רפורמה זו אמורה להוביל לעלייה ברווחי הון ובדיבידנדים.

יחד עם זאת, יש לזכור כמובן את החולשה בסין,והדולר החזק ששניהם עשויים לחזור "כבומרנג" ולפגוע ביציבות הכלכלית שלהן, בסחר העולמי, וכנגזרת לפגוע בסחר היפני.

סין: רגישות יתרה בשוק המניות

בסקירות קודמות הזהרנו מפני המשך הדרדרות בסין ובשבוע שעבר כתבנו בהרחבה על האמון שיהיה קשה לשקם. בינתיים, מדדי שנחאי ושנחאי-שנזן סגרו בירידות של 10% ו-8.6% בהתאמה (כולל כמובן הקריסה של 8% ביום שני). אמנם, ביום רביעי נרשמו עליות, אך בימי חמישי ושיש שוב חזרו הירידות. ראשית, הירידה בחמישי שויכה לפרסום בקשר לבנקים הסינים שמנסים להתמודד עם חשיפתם לנפילות שנרשמו ביוני. הפרסום הוביל לגל אי וודאות בקרב המשקיעים ובכך מדד שנחאי - שנזן צנח ב-2.9% בעוד שמדד שנחאי ירד ב-2.2%. במידה והבנקים ירצו להפחית את חשיפתם לשוק המניות, הדבר יוביל לצמצום משמעותי במתן אשראי ובפועל יוצא לקיטון בפוטנציאל ההתאוששות בשוק המניות.

לאחר מכן, ביום שישי, מדד שנחאי צנח ב-1.1% בעוד שמדד שנחאי שנזן, נותר כמעט ללא שינוי. ניתן לייחס את הירידה לשלב נוסף במרדף של הרגולטור הסיני אחרי גורמים המנסים להשפיע על תמחור המניות הסיניות. כעת, המטרה היא לזהות סוחרים המשתמשים באלגוריתמים. בהקשר זה ביום שישי, הרגולטור אסר את המסחר ל-24 חשבונות בטענה כי "השפיעו על מחירי הניירות ערך ועל החלטות המשקיעים". גורמים אלה משתמשים בפעולה הנקראת "ספופינג" (spoofing) בה הסוחר מגיש דרישת קנייה או מכירה, אך מתחרט לפני שהפעולה בוצעה. כך ניתן להשפיע על המחירים מאחר ועושה רושם כי נייר מסוים נסחר במחיר מסוים.

האם זה מה שעמד מאחורי "הגמגום" של בנק ישראל בהודעת הריבית האחרונה לא באמת היה ניתן להבין מהם כוונותיו של בנק ישראל (מסר שמתאים לרוב ימות השנה אבל לא לנקודה שבה בנק ישראל מנסה להוביל לפיחות של המטבע). בסך הכל, לאורך כל ההודעה בנק ישראל התייחס להשלכות השליליות של הייסוף, אבל סייג עם השפעות חיצוניות וזמניות.

במהלך השבוע פורסם דו"ח היציבות הפיננסית (חצי שנתי) וחושף עלייה ברמת הסיכון הנובעת מהריבית הנמוכה. בבנק ישראל מסמנים שלושה סיכונים מרכזיים למערכת הפיננסית המקומית (שניים מהם הופיעו גם בדו"ח שפורסם בדצמבר האחרון), כולם מושפעים מרמת הריבית הנמוכה בישראל ומהיוותרותה ברמה שכזו לאורך זמן. 1. העלייה החדה במחירי הנכסים (לא הופיע בדוח הקודם) 2. חשיפת המערכת הפיננסית לשוק הדיור. 3. חשש מתמחור חסר בשוק אג"ח החברות.

באמת שאנחנו לא יודעים להגיד את זה אבל נראה שהדוח אכן משפיע על בנק ישראל. הסיכונים משוק הדיור עולים במשק – בהודעת הריבית נכתב "רמת השיא" של נטילת המשכנתאות החדשות ו"ההיקף הגבוה במיוחד" של מכירת הדירות החדשות. בנוסף הפעם נוסף הסיכון של עליית מחירי נכסים. הבקיאים שבכם ודאי זוכרים את האזהרות של הנגיד האמריקאי ברננקי ממאי 2013, שהזהיר ממחירי נכסים גבוהים מידי – מיד לאחר מכן עלו הערכות לגבי ה-Tapering והתשואות החלו לעלות, כמו גם אי הנוחות שהציגה הנגידה האמריקאית ילן לפני מספר חודשים ממחירי הנכסים שלאחר מכן מיד השתפרו הציפיות להעלאת ריבית בארה"ב. אומנם לדוח יש הרבה פחות משמעות לעומת התייחסות של הנגיד ובעצם מה שאנחנו אומרים זה, שאם בנק ישראל רוצה להשיג את הפיחות המיוחל, כדאי מאוד שהנגידה לא תתייחס בדבריה לדוח הסיכונים.

שוק העבודה המקומי ממשיך להציג עוצמה - אמנם שיעור האבטלה בקרב בני 15 ומעלה עלה קלות בחודש יוני ועמד על רמה של 5.2% (לעומת רמה של 5.0% שנמדדה בחודש מאי) אך, זאת בעיקר תודות לעלייה שהתקבלה בשיעור ההשתתפות לרמה של 64.2%, מרמה של 64.1% שנמדדה בחודש מאי. בסיכום הרבעון ה-2 של השנה התקבלה ירידה בשיעור האבטלה בקרב כוח העבודה העיקרי (גילאי 25-64) לרמה של 4.3%, מרמה של 4.7% כאשר במקביל חל גידול בשיעור ההשתתפות (79.9% לעומת 79.6% ברבעון ה-1).

שוק ההון המקומי

ירידת תשואות באפיק הממשלתי – התשואות בארה"ב ואירופה המשיכו להתמתן על רקע נתונים מעורבים בארה"ב ואירופה והמשך הירידות בשוק הסיני. אחרי ההודעה של בנק ישראל, התשואות המקומיות חזרו לעלות מעט, אך כבר הצליחו לתקן בהתאם למגמה הגלובלית. הירידה במחירי הנפט והסחורות לחצה את תשואות האג"ח באירופה ובארה"ב כלפי מטה. יהיה קשה לראות שינוי כיוון בתשואות לפני שנראה התייצבות במחירי הנפט – רק שיפור משמעותי במאקרו יוכל להוביל לשינוי כיוון. בשבוע הקרוב צפויים שטף של אינדיקטורים כלכליים בארה"ב כולל דוח תעסוקה לחודש יולי. מגמה חיובית תוכל לשפר מעט את תחזיות הריבית לחודש ספטמבר, מנגד אכזבה מהדוח תקשה אפילו על הפד להעלות ריבית בתוך 6 שבועות.

הירידה במחירי הנפט וייסוף השקל הטיבו עם האפיק השקלי - בסיכום שבועי התקבלו ביצועים עדיפים בגזרת השקלים לעומת הצמודים. בארוכים - השקלים 1026 ו-324 עלו ב-0.51% ו-0.35%, בהתאמה. ביצועי הצמודים היו חלשים יותר, כאשר ה-1025 וה-5904 הציגו ירידות של 0.17% ו-0.41%, בהתאמה. בגזרת הבינוניים - נצפתה מגמה דומה כאשר השקלי 122 עלה ב-0.2% ואילו הצמוד 5903 ירד ב-0.71%.

בסך הכל ציפיות האינפלציה זולות מאוד בישראל, עם רמה של 0.9% בממוצע לשנתיים. יחד עם זאת, לפני התייצבות ואף שינוי מגמה במחירי הנפט ותחילת פיחות של השקל (שבינתיים ממשיך להציג ייסוף), אנחנו מתקשים לראות את הציפיות משתפרות. לכן בשלב זה אנחנו עדיין ממליצים לשמור על אחזקה מאוזנת, במידה ואכן נגיע לתחתית חדשה במחירי הנפט כפי שאנחנו צופים, אנחנו נמליץ להתחיל להגדיל את החלק הצמוד.

לפני כשבועיים המלצנו להגדיל את האירו והדולר מול השקל בטענה כי בנק ישראל יאלץ להתמודד עם הייסוף של השקל. אחרי שבוע אחד מוצלח (רווחים של יותר מ-1%), בשבוע האחרון ההמלצה הזו פחות עובדת בעקבות הטון העמום של בנק ישראל בהחלטת הריבית. הדולר נחלש ב-1.1% מול השקל ואילו האירו קורס ב-1.05%. יש לציין כי ירידת תשואות באירופה וארה"ב אינה תומכת בפוזיציה המט"חית, אבל אנחנו מעריכים כי התמתנות בתשואות שם זמנית ובסך הכל בחודשים הקרובים התשואות יעלו.

שקל מול הסל מצוי ברמת שפל חדשה של 78.01. בנק ישראל יתקשה לעמוד מהצד ולכן יחזור לפעול בעוצמה בשוק המט"ח. ככל הנראה גם הם יודעים שכעת הם צריכים להרוויח זמן עד לעליית ריבית בארה"ב וחזרה של עליית תשואות באירופה. בעליית התשואות האחרונה באירופה האירו הצליח להתחזק משמעותית מול הדולר, במידה וזה יקרה במקביל לעליית הריבית בארה"ב, תיתכן תנועה חדה של הצמד מול השקל.

הטלטלות בסקטור הגז לא מפסיקות - מכיוון שהכנסת יוצאת לפגרה, ייתכן מאד והצבעה בנושא מתווה הגז תחול רק בתחילת ספטמבר (יחד עם תקציב המדינה), אלא אם כן תתכנס הכנסת לדיון מיוחד בתקופת הפגרה.

הגרף להלן מציג את תשואת המניות בשבוע החולף:

מספר נקודות חשובות:

-

רשמית, ההצבעה נועדה לא כדי לאשר את סעיפי המתווה המתגבש אלא כדי לאשר את העברת הסמכות משר הכלכלה לממשלה, שהצביעה כבר בעד עקיפת הממונה על ההגבלים.

-

רה"מ יפעל לכנס את הממשלה בהקדם האפשרי כדי לאשר בממשלה את סעיפי המתווה עצמו. הוא לא צפוי להיתקל בבעיות מיוחדות. המכשול האמיתי הוא גיוס חברי אופוזיציה להצבעה בכנסת עבור הסעיף המדובר. במידה וגם הצבעה זו תעבור בהצלחה, הדרך לשימוש שר הכלכלה בסמכותו לעקוף הגבל עסקי קצרה ועוד עם גושפנקה ציבורית.

-

למרות הדחיות הנשנות, צריך להסתכל על התמונה הכוללת. להערכתנו, המתווה בסופו של דבר יאושר. גם חברי אופוזיציה מביעים עמדות לטובת סעיפי המתווה, ולמרות דרישות כאלה ואחרות להכנסת שינויים, העקרונות הכלליים מקובלים על רוב חברי הכנסת וגם על הרגולטורים המעורבים.

-

השינוי העיקרי יהיה בסוגיית מגבלת המחיר. דווח כי תיתכן הגבלת מחיר מחמירה יותר מאשר במתווה הקודם: 4.95 $ ליחידת גז או הנחה של 20-30 סנט ביחס למחיר בטיוטת המתווה (המחיר הממוצע). בנוסף, במידה ולוויתן לא יפותח עד המועד הקובע, יחול מנגנון פיקוח על העלאת מחירי הגז בשוק המקומי. כמו כן נשקלת האפשרות להגביל מכירת גז לשוק מלוויתן לשוק המקומי עד למכירת כריש ותנין.

משמעות המתווה לגבי תמר - מגבלת המחיר כשלעצמה אמורה לחול רק על חוזים חדשים וחוזים שיתחדשו, לא על קיימים. החוזים הראשונים בתמר נפתחים רק בעוד 4 שנים (לא כולל החוזה עם חח"י) ומכיוון שיתרת המאגר שלא נמכר מיועד לצרכי ייצוא, הרי המגבלה צפויה להשפיע בטווח הארוך יותר.

מגבלת המחיר בטיוטת המתווה תקפה ל- 6 שנים בלבד. במידה ומשך המגבלה ללא שינוי, ההשפעה על חוזי תמר הרלבנטיים היא קצרת טווח. לאחר 6 שנים ההנחה היא כי יקום משק גז מפותח שישקף רמת מחירים תחרותית באופן יחסי.

במידה והמחיר המרבי שייקבע יבוסס על פרמטר כזה או אחר (למשל מחיר ממוצע בניכוי שיעור מסוים), הרי שגם הוא חשוף לשינויים במהלך הזמן, גם כלפי מעלה. החוזים בתמר, פרט לחח"י, חשופים למחיר הנפט ולתעריפי רשות החשמל כך שעלייה בבסיס ההצמדה תגרור עלייה במחיר הגז האבסולוטי. זהו לא תרחיש בלתי סביר בוודאי כשמדובר בפרק זמן של מספר שנים קדימה.

לא ניתן להתעלם מהפוטנציאל החבוי בתמר. ההסכם עם UFG (נובל ע"פ הדיווחים עסוקה בקידומו בימים האחרונים וערכה פגישות במצרים) צפוי להציף ערך בהיבט המחיר בחוזי הייצוא עבור היקף של 70 bcm. ביחס לעלות ההשקעה בהקמת צינור, צפוי רווח אדיר (בד בבד עם קיצור משך חיי המאגר, נתון שמעלה שווי)

החוזה עם חח"י קובע מנגנון של שינוי אפשרי במחיר במידה ויחולו שינויים בתנאי השוק. גם ללא הגבלת המחיר במתווה וללא קשר אליו, לחח"י אפשרות לבקש הנחת מחיר (10%-25%). מה יעלה בגורל הבקשה העתידית? לא ברור בכלל. החוזה ייפתח רק בעוד 15 שנים כך שמגבלת המחיר במתווה כמעט ולא תשפיע אבל שינוי תנאי השוק בהחלט עשויים לגרור פתיחת החוזה מחדש.

משמעות המתווה לגבי לוויתן - חוזים עתידיים אכן חשופים למגבלת מחיר שתיקבע. עם זאת, המגבלה היא על חוזים לשוק המקומי בעוד שלוויתן מיועד לייצא כ- 75% מהיקף המאגר כך שדה פקטו – ההשפעה על לוויתן הינה מינורית יחסית ועל כן מניית רציו (אשר מושפעת רק מלוויתן) עלתה בצורה המשמעותית ביותר השבוע

לסיכום - בטווח הקצר מאד תימשך ככל הנראה התנודתיות. בעוד מספר שבועות צפויה התבהרות, אולי לא סופית אבל בהחלט משמעותית. האתגר הגדול: חוזי הייצוא משני המאגרים וכאן טמונה הצפת הערך האמיתית.

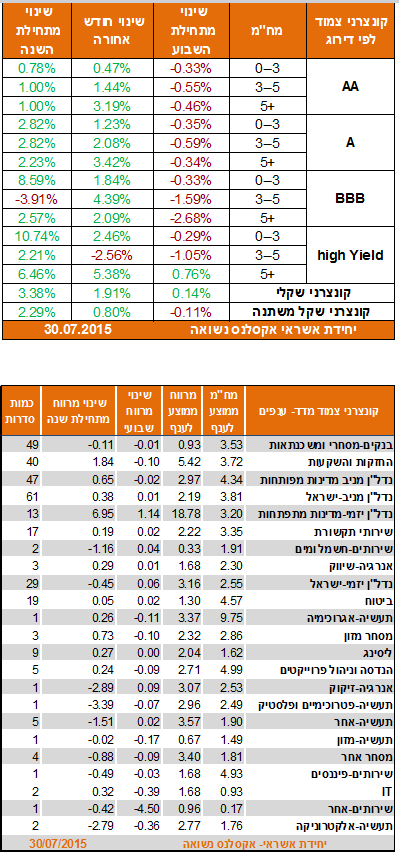

השוק הקונצרני– השבוע המסכים נצבעו באדום. מדד התל בונד 20 הציג ירידה של 0.43% (שבוע שעבר הציג עלייה של 0.39%) ומדדי התל בונד 40 ו 60 הציגו ירידה של 0.46% ו 0.45%, בהתאמה (0.33% ו-0.36% שבוע שעבר בהתאמה). בניגוד למרבית המדדים ובהתאם לביצועי מדדים ממשלתיים, מדד התל בונד השקלי סיים את השבוע בעלייה מינורית של 0.06%. גם השבוע הפגיעה הייתה חדה יותר במח"מים הארוכים.

רמות המרווחים שמרו על יציבות גם במהלך השבוע החולף, עם שינויים מינוריים בלבד במרבית הדירוגים. אגרות החוב ברמת דירוג של A (מינוס) ממשיכות להציג את הירידה החדה ביותר מרווחים במתחילת השנה ומנגד, ברמת הדירוג BBB (מינוס) חלה עליית מרווחים.

אלון רבוע כחול – סגאת מגה נמשכת גם השבוע. לאחר אסיפת אג"ח ביום רביעי שעבר ופרסום כתבי הצבעה עבור מחזיקי הא"ח למינוי נציגות ויועץ משפטי היה זה תורה של סוכנות הדירוג "מידרוג" להתייחס למתרחש בחברה ולהוריד דירוג זו פעם חמישית השנה ושלישית תוך חודשיים. הדירוג של החברה יירד ל-BB עם השלכות שליליות. הדירוג הנוכחי מציב את החברה מתחת לדירוג השקעה ומחייב מגופי ההשקעות בשוק המקומי לחסל החזקות בנייר. דוח דירוג מתייחס להרעה נוספת ברמת הנזילות והגמישות של החברה נוכח אישור ההסדר של מגה. בנוסף, החברה פירסמה שהיא בוחנת מימוש חלק מנכסים שברשותה (דיינרס(49%) ודור אלון (71.17%)). מדובר בנכסים איכותיים אך הרוכשים בפוטנציאליים מודעים למצבה הפיננסי של החברה וינסו לשחוק את המחיר לרמות מינימום, יש לזכור שבתחום שיווק אנרגיה על המדף נמצאות גם פז (צורך רגולטורי), סונול (לאחר ביטול עסקת מכירת לקבוצת שמלצר) וטן (גם בשל קשיים של בעל השליטה).

פרטנר – מעלות הודיעה על הורדת דירוג לחברה לרמה של A+ וזה כתוצאה משחיקה מתמשכת בפרופיל העסקי בשל ירידה במדדים תפעוליים. שוק הסלולר עדיין אינו מתאושש מהרפורמה שפקדה אותו ב-2012. החברות בתוצאותיהן נשחקו בצורה מהותית מחפשות כיוון אך אינן מצליחות לשפר תוצאות בצורה מהותית. גם לאחר תהליכי התייעלות מאסיביים הן ממשיכות להציג שולי רווח נמוכים ויחסי כיסוי גבוהים ביחס לדירוג.

שוק הנפקות– לאחר התעוררות מסוימת בשבוע החולף בשוק ההנפקות אנו נראה ירידה מסוימת בהנפקות בשבועות הקרובים בשל פרסום דוחות רבעון 2. מי שצפוי לסיים את השבוע עם הנפקת אג"ח ראשונה הינה שפיר הנדסה המדורגת A+.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

יניב חברון-כלכלן ראשי באקסלנס

יניב חברון-כלכלן ראשי באקסלנס