- ישראל: האינפלציה נמוכה מידי

בחודש האחרון עודכנו תחזיות האינפלציה לשנה הקרובה כלפי מטה, על רקע הירידה במחיר הנפט, החלטות ממשלה, התגברות התחרות בשוק המקומי ועוד. הלחצים הדפלציוניים מבית ומחו"ל מחזקים הערכות אלו, וגם בנק ישראל הכיר לאחרונה בכך כי "...גברו הסיכונים להשגת יעד האינפלציה ולצמיחה" (מתוך הודעת הריבית האחרונה).

בחוק בנק ישראל החדש לא נקבעו סנקציות למקרה בו הבנק אינו מצליח להשיג את יעדיו, אך חריגת האינפלציה מיעדי הבנק לאורך תקופה ארוכה משנתיים, עשויה לפגוע ביעילות המדיניות המוניטרית. עם זאת, יש לזכור, כי ההתמודדות עם הלחצים הדפלציוניים אינם נחלתו של בנק ישראל בלבד כי אם נחלתן של מדינות רבות, ונשאלת השאלה: האם בעולם של ריביות אפסיות ואירועים אקסוגניים (כמו ההאטה בסין והירידה במחירי הסחורות), נותרו עוד כלים באמתחתו של בנק ישראל ?

בנק ישראל יכול להפחית את הריבית. לא בכדי לעודד צריכה על חשבון חיסכון וגם לא כדי לעודד השקעות, להפחתת ריבית נוספת של 0.1% או 0.2% לא תהיה השפעה על אלו. הבנק עשוי להפחית את הריבית משני טעמים בולטים: האחד, כדי לנסות ולתמוך במגמת הפיחות שהחלה, כאשר על מנת לחזק מגמה זו ובהעדר סיכונים לאינפלציה, בנק ישראל עשוי גם לפעול בדרך של הרחבה כמותית; השני, הבנק לפחות יוכל לומר שהוא נקט בכל הכלים שעמדו לרשותו, דבר שלא ניתן לומר היום.

אני מעריכה, כי אם לא יחול שינוי בתמונת האינפלציה והצמיחה בתקופה הקרובה, נגלה כי הריבית במשק יכולה להיות נמוכה יותר, אפילו שלילית.

- ארה"ב: ספטמבר בפתח – האם תעלה הריבית ?

ב- 17 בספטמבר צפוי הפד להחליט האם הגיע הזמן להעלות את הריבית במשק. להחלטה זו צפויות השלכות לא רק על הכלכלה האמריקאית (ועל השווקים) כי אם על הכלכלה העולמית כולה.

ההחלטה של הפד בסופו של דבר הינה תוצאה של משתנים מקרו כלכליים מקומיים: אינפלציה, תעסוקה וצמיחה, כאשר אלו מושפעים כמובן גם מהתרחשויות גלובליות, כמו האירועים האחרונים והשפעתם על שוקי ההון. יש לצפות כי הפד לא יבחר להכניס זעזוע נוסף לשווקים אם לא תחול בהם רגיעה (כך שבהעדר רגיעה יש לצפות כי ההחלטה להעלות את הריבית תידחה), אך נשאלת השאלה מה יבחר הפד לעשות במקרה שבו השווקים ישובו וירגעו.

דברים שנאמרו בסוף השבוע על ידי בכירי הפד מאותתים כי האפשרות להעלות את הריבית בספטמבר עדיין פתוחה, אך טרם התקבלה החלטה. עם זאת, ניכר כי בפד עדיין מוסיפים להיות נחרצים בנוגע לצורך להעלות את הריבית עוד השנה.

להערכתי, רגיעה בשווקים בצרוף לנתונים מקרו כלכליים חיוביים, עשויה להוביל לעליה בריבית כבר בספטמבר או באוקטובר. אם נכון הדבר, הרי שבקרוב מאד אנו צפויים לרמזים עבים יותר מצד הפד, שכן האחרון אינו נוהג להפתיע את השווקים.

ישראל: האינפלציה נמוכה מידי

בחודש האחרון עודכנו תחזיות האינפלציה לשנה הקרובה כלפי מטה. העדכון נבע ממספר גורמים בהם:

-

הירידה הנמשכת במחירי הסחורות, ובראשן הנפט הגולמי

-

הרפורמה בתחבורה הציבורית שצפויה להוזיל את עלות הנסיעה

-

הירידה הצפויה בתעריף החשמל החל מה-1 בספטמבר

-

התחרות הנמשכת בענף המזון המאלצת את החברות להתחדש. הפעם: יבוא ישיר של בשר מחו"ל במחירים תחרותיים (שופרסל)

-

התגברות התחרות מחו"ל על כיסו של הצרכן דרך אתרי הרכישות המקוונים

הערכתי כי האינפלציה בשנה הקרובה תהיה נמוכה מהגבול התחתון של יעד האינפלציה . הלחצים הדפלציוניים מבית ומחו"ל מחזקים הערכות אלו, וגם בנק ישראל הכיר לאחרונה בכך כי "...גברו הסיכונים להשגת יעד האינפלציה ולצמיחה" (מתוך הודעת הריבית האחרונה).

בחוק בנק ישראל החדש לא נקבעו סנקציות למקרה בו הבנק אינו מצליח להשיג את יעדיו, אך חריגת האינפלציה מיעדי הבנק לאורך תקופה ארוכה משנתיים ימים, עשויה לפגוע ביעילות המדיניות המוניטרית.

ולאחר שכל זאת נאמר יש לזכור, כי ההתמודדות עם הלחצים הדפלציוניים אינם נחלתו של בנק ישראל בלבד כי אם נחלתן של מדינות רבות, ונשאלת השאלה: האם בעולם של ריביות אפסיות ואירועים אקסוגניים (כמו ההאטה בסין והירידה במחירי הסחורות), נותרו עוד כלים באמתחתו של בנק ישראל ? ובמילים אחרות – מה עוד יכול בנק ישראל לעשות כדי לנסות ולהחזיר את האינפלציה אל התוואי הקבוע בחוק בנק ישראל ?

ישראל: הריבית לאן ?

-

מר X: לשאלתך, בנק ישראל יכול להפחית את הריבית.

-

נו באמת, עד כמה 0.1% או 0.2% נוספים באמת ישנו לקצב הצמיחה במשק ? הפחתה של 0.1% ואפילו 0.2% לא יגרמו לאנשים לחסוך פחות ולצרוך או להשקיע יותר. כבר היום הריבית על החיסכון אפסית ועלות המימון נמוכה מאד.

-

מר X: אבל בנק ישראל יכול להשפיע על שער החליפין ובאמצעות זאת על היקף היצוא.

-

נכון הדבר כי ההאטה ברמת הפעילות הכלכלית במשק נובעת בראש ובראשונה מצמצום חד בהיקף יצוא הסחורות והשירותים. צמצום זה הינו תוצאה של (קודם כל) התמתנות בקצב הגידול של הביקוש העולמי למוצרים ושירותים אלו, כפי שבא לידי ביטוי בעדכון של תחזית קרן המטבע הבינ"ל להיקף הסחר העולמי ב-2016 כלפי מטה. אך היקף הסחר העולמי אינו מושפע כלל וכלל מרמת הריבית בישראל.

-

מר X: אז לדבריך לייסוף אין כל השפעה....

-

לייסוף שער השקל קיימת השפעה נוספת (שניה בחשיבותה להיקף הסחר העולמי) על היקף היצוא הישראלי, בשל הפגיעה בכושר התחרותיות של היצואנים המתחרים ראש בראש מול מדינות אחרות על אותו ביקוש עולמי.

אבל יש לזכור כי שערי החליפין מושפעים מחולשה והתחזקות של המטבעות בעולם כתוצאה ממהלכים שלבנק ישראל אין כל אפשרות השפעה עליהם, למשל הרחבה כמותית באירופה. נכון שבנק ישראל יכול לנסות את כוחו במלחמת המטבעות הקיימת, אך כבנק מרכזי של משק קטן יכולותיו מצומצמות מאד. בנוסף מושפעים שערי החליפין גם מתנועות הון ארוכות אל המשק (כמו רכישות של חברות ישראליות) וגם אלו אינן מושפעות מפערי הריביות.

-

מר X: אז זהו, אין לבנק ישראל עוד מה לעשות ?

-

לא בדיוק, בנק ישראל יכול להפחית את הריבית.

-

מר X: מה ??! אבל זה מה שאמרתי בהתחלה, שניה לפני שנימקת לי למה אין טעם להפחית את הריבית!

-

בנק ישראל יכול להפחית את הריבית במשק משני טעמים: האחד, לנסות ולתמוך במגמת הפיחות שהחלה. בנק מרכזי אינו יכול לשנות מגמה בשוק המט"ח, אך הוא בהחלט יכול לתמוך במגמה קיימת, כאשר על מנת לחזק מגמה זו ובהעדר סיכונים לאינפלציה, הוא עשוי גם לפעול בדרך של הרחבה כמותית; השני, הוא לפחות יוכל לומר שהוא נקט בכל הכלים שעמדו לרשותו, דבר שבבנק לא יכולים לומר היום.

-

מר X: אז מה את צופה לגבי הריבית ?

-

אני מעריכה, כי אם לא יחול שינוי בתמונת האינפלציה והצמיחה בתקופה הקרובה, נגלה כי הריבית במשק יכולה להיות נמוכה יותר, אפילו שלילית.

קופסה שחורה ושמה סין

קהילת הכלכלנים מתחלקת בימים אלו ל-2 קבוצות: אלו שמעריכים כי סין בדרך למיתון כלכלי, ואלו המעריכים כי היא כבר במיתון כלכלי אך מסתירה זאת מפני העולם.

סין הינה קופסה שחורה. מעטים בלבד (והם כמובן סינים) יודעים עד כמה אמינים הנתונים שמפרסם הממשל הסיני. אחת לתקופה מתפרסם מאמר הטוען כי קיימת סתירה בין נתוני הצמיחה הרשמיים של המשק הסיני לבין אלו המתקבלים בהסתמך על סדרות נתונים חליפיות.

גם המדיניות אינה ברורה, ונראה כי מה שבעיקר מאפיין אותה זה חוסר העקביות תוך שינוי לא פעם של מטרות העל של המדיניות תוך פרקי זמן קצרים. רק לאחרונה ראינו זיגזוג במדיניות בכל הקשור להתערבות במסחר במניות (מעבר מהתערבות, לחוסר התערבות ושוב להתערבות), ונראה כי הדבר העקבי היחיד (לפחות בינתיים) זו מגמת הריבית היורדת.

שתי האופציות זו של סין בדרך למיתון וזו של סין המצויה במיתון אינן מבשרות טובות לכלכלה העולמית אך השניה עדיפה על הראשונה.

מדוע ? – משום שהדרדרות רמת הפעילות הכלכלית בסין לרמה נמוכה עוד יותר תגרור השפעה שלילית נוספת על מחירי הסחורות (לחצים דפלציוניים במערב) ועל רמת הפעילות הכלכלית העולמית. בעוד אם סין כבר מצויה במיתון (כפי שרבים טוענים), הרי שההשפעה השלילית כבר התרחשה, בחלקה הגדול לפחות, גם אם לא כל כך הרגשנו.

בינתיים תעלומה אחת לפחות הגיעה ככל הנראה לפתרונה: מדוע עלו תשואות האג"ח בארה"ב בתקופה בה ירדו מדדי המניות, שהרי תמחור הסיכון והירידה בהסתברות להעלאת הריבית בארה"ב, היו צפויים להניע מגמה הפוכה?

הפתרון נעוץ במכירות אג"ח גדולות של הסינים. ההודעה על פיחות היואן (מה- 11 באוגוסט) יחד עם הפחתת הריבית בסין (מה- 25 באוגוסט) יצרו לחץ לפיחות חד מידי של המטבע. על מנת לצמצם את ההשפעה על שער החליפין, מכרו הסינים אג"ח אמריקאיות ארוכות, והמירו את הדולרים ביואן.

ארה"ב: ספטמבר בפתח – האם תעלה הריבית ?

אם לא קלה ההחלטה העומדת בפני הועדה המוניטרית בבנק ישראל, הרי שעל אחת כמה וכמה כאשר מדובר בהחלטה המונחת לפתחה של ועדת השווקים הפתוחים של הפד. זו צפויה להחליט בעוד כשבועיים וחצי (ב-17 בספטמבר אם לדייק) האם הגיע הזמן להעלות את הריבית במשק. להחלטה זו צפויות השלכות לא רק על הכלכלה האמריקאית (ועל השווקים) כי אם על הכלכלה העולמית כולה, ולא סתם פנה נגיד הבנק ההודי בנאומו בג'קסון הול אל הפד וביקש מהם כי ישקלו טוב את צעדיהם ולא ימהרו להעלות את הריבית.

ההחלטה של הפד בסופו של דבר הינה תוצאה של משתנים מקרו כלכליים מקומיים: אינפלציה, תעסוקה וצמיחה, כאשר אלו מושפעים כמובן גם מהתרחשויות גלובליות, כמו האירועים האחרונים והשפעתם על שוקי ההון. יש לצפות כי הפד לא יבחר להכניס זעזוע נוסף לשווקים אם לא תחול בהם רגיעה (כך שבהעדר רגיעה יש לצפות כי ההחלטה להעלות את הריבית תידחה), אך נשאלת השאלה מה יבחר הפד לעשות במקרה שבו השווקים ישובו וירגעו.

צמיחה

נתוני הצמיחה של המשק לרבע השני של השנה (אומדן שני) הפתיעו לטובה כאשר בישרו על צמיחה של 3.7%, גבוה משמעותית מקצב הצמיחה ברבעון הראשון (0.6%), גבוה מהאומדן הראשוני (2.3%) וגבוה אף מהערכות הקונצנזוס שעמדו על 3.2%.

לצמיחת המשק האמריקאי תרמו: הצריכה הפרטית (2.11 נ"א), ההשקעות בנכסים קבועים (0.66 נ"א, עם תרומה חיובית גם להשקעות בנדל"ן למגורים וגדולה יותר לכאלו שאינן בנדל"ן למגורים). עוד תרמו חיובית |(לאחר שני רבעונים של תרומה שלילית) היצוא נטו (0.23 נ"א) וההוצאה הממשלתית (0.47 נ"א עם גידול בעיקר בהוצאות של הממשלות המקומיות). לבסוף, הגידול במלאי תרם 0.22 נ"א. נתוני הצמיחה תומכים בהעלאת הריבית במשק.

תעסוקה

נתוני התעסוקה של המשק האמריקאי מוסיפים להיות חיוביים, עם ירידה מתמשכת בשיעור האבטלה וירידה גם במספר הבקשות החדשות לדמי אבטלה. קצב הגידול במספר המשרות מוסיף להיות חיובי ולתמוך בירידה נוספת בשיעור האבטלה לרמה שהוגדרה על ידי הפד כ"תעסוקה מלאה" במהלך ששת החודשים הקרובים. בהיבט זה, גם נתוני התעסוקה תומכים בהעלאת הריבית במשק.

אינפלציה

לא פעם ולא פעמיים אמרו בכירי הפד כי הריבית תועלה רק כאשר בפד יהיו סמוכים ובטוחים כי האינפלציה צפויה לחזור אל היעד בטווח הבינוני. בהתייחס לאינפלציה בפד מתייחסים לאינפלציית הליבה, זו שאינה מושפעת מהתנודות במחיר הנפט או המזון, עם זאת, לירידות מתמשכות וניכרות במחירי אלו קיימת יכולת להתגלגל גם אל מוצרי הליבה, דרך הוזלת חומרי הגלם בתהליך הייצור, למשל, אך גם דרך הגידול בביקוש למוצרים האחרים, כאשר ירידת מחירים במוצר אחד (נפט למשל), מפנה מקורות לצריכת מוצרים ושירותים נוספים.

בינתיים נראה כי ההשפעה הדפלציונית של התחזקות הדולר על המחירים מגיעה לסיומה. הסבר: לשינוי בשער החליפין השפעה מתמשכת על האינפלציה. מרבית ההשפעה באה לידי ביטוי בחודשים שמיד לאחר השינוי בשער החליפין דרך השינוי במחירי מוצרים ושירותים מיובאים (כמו חופשות בחו"ל למשל). יתרת ההשפעה באה לידי ביטוי בפיגור, דרך הוזלת מחירי מוצרים בתהליך הייצור או לאחר גמר מלאי שנרכש במחיר גבוה (בענפים בהם התחרות פחות גבוהה).

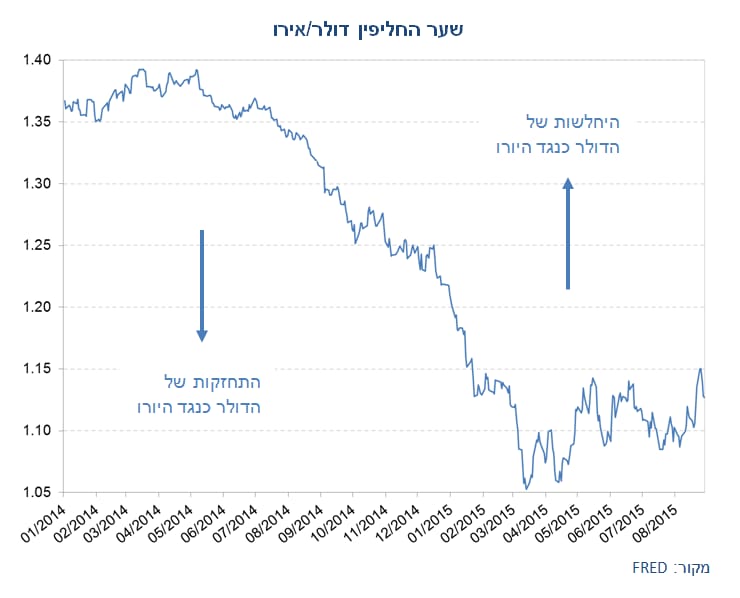

שער החליפין דולר/אירו

מקור: FRED

מאחר והתחזקות הדולר הגיעה לסיומה לפני מספר חודשים, הרי שההשפעה של התחזקות זו על המחירים מצתה את עצמה (בחלקה הגדול) במדדים האחרונים, בעוד הפיחות שחל בחודשים האחרונים בשער הדולר מקזז חלק מאותה השפעה שהיתה צפויה לבוא לידי ביטוי במדדי החודשים הקרובים.

בנאומיו האחרונים (בג'קסון הול ובכלי התקשורת) נשמע סגן יו"ר הפד, סטנלי פישר, ניצי מבעבר, אז גרס כי האינפלציה עדיין נמוכה מידי. בנאומיו אמר פישר כי הוא בטוח יותר בנוגע לחזרת האינפלציה אל היעד בטווח הבינוני בין היתר בשל דעיכת ההשפעה של הגורמים המרסנים על האינפלציה ואמר, כי הפד לא צריך להמתין עד אשר האינפלציה תגיע לרמה של 2% כדי להעלות את הריבית, שכן הריבית משפיעה בפיגור: “when the case is overwhelming, if you wait that long then you’ve waited too long”.

לתחזית האופטימית בנוגע לסביבת האינפלציה העתידית הצטרפו גם נגיד הבנק המרכזי האנגלי, מארק קרני, וסגן יו"ר הבנק המרכזי האירופאי, ויטור קונסטנצ'יו, בפאנל בו השתתפו יחד עם פישר בסוף השבוע.

פישר לא היה חבר הפד היחיד שהתבטא לאחרונה בנושא הריבית:

וויליאם דודלי, חבר נוסף בפד הנחשב ניצי בדעותיו, אמר ביום רביעי כי הטלטלות בשווקים הפיננסיים, ההאטה בכלכלה הסינית והנפילה במחירי הסחורות העלו במידת מה את הסיכון לאי עמידה ביעדים. יתכן ויש ירידה בביקוש למוצרים ושירותים אמריקאים, אמר דודלי, כאשר מנגד, לירידה במדדי המניות יש השפעה מרסנת על הפעילות הכלכלית, כפי שיש להעלאת ריבית. מנקודת המבט שלי, אמר דודלי, ההחלטה האם להעלות את הריבית כבר בספטמבר, הינה פחות ברורה מאשר לפני מספר שבועות. עם זאת, דודלי ציין כי דעתו עשויה להשתנות עד למועד ההצבעה ב- 17 בספטמבר.

לוקהארט, חבר נוסף בפד, ציין השבוע כי ההסתברות להעלאת הריבית כבר בספטמבר פחתה, אך העמיד אותה על 50%. לוקהארט ציין כי יש לבחון את השפעת הדולר, מחירי הנפט הנמוכים והסערה בשווקים על הכלכלה האמריקאית, אך מאז מחיר הנפט זינק ונראה כי הסערה בשווקים, לפחות בינתיים, נרגעה.

בימים האחרונים נראה, כי בפד מוסיפים להיות נחרצים בנוגע לצורך להעלות את הריבית עוד השנה, והנתונים וההתרחשויות בגזרה הבינ"ל בשבועיים הקרובים הם שיקבעו האם תועלה הריבית כבר בספטמבר או שמא תידחה ההעלאה למועד מאוחר יותר.

בעקבות דבריו של פישר, עלתה במעט ההסתברות כי הריבית תועלה בספטמבר ל- 28% לעומת 26% קודם לכן ולעומת 40% בסוף יולי, בעוד ההסתברות להעלאת ריבית בדצמבר עומדת על 56%. להערכתי, רגיעה בשווקים בצרוף לנתונים מקרו כלכליים חיוביים, עשויה להוביל לעליה בריבית כבר בספטמבר או באוקטובר. אם נכון הדבר, הרי שבקרוב מאד אנו צפויים לרמזים עבים יותר מצד הפד, שכן האחרון אינו נוהג להפתיע את השווקים.

דברים שכדאי לדעת (ללא הרחבה)

•ביום שישי יפורסמו נתוני התעסוקה בארה"ב לחודש אוגוסט. על פי הערכות הקונצנזוס, בחודש אוגוסט נוספו לכלכלה 223 אלף משרות (לעומת 215,000 משרות ביולי) ושיעור האבטלה ירד ל- 5.2%.

•על פי הדיווחים, ולמרות המגבלות, היוונים מוסיפים למשוך כסף מהבנקים. על פי ההערכות, בחודש יולי נמשכו קרוב ל- 1.5 מיליארד יורו.

איילת ניר כלכלנית ואסטרטגית ראשית יצירות בית השקעות

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.