-

מדד המחירים לצרכן בישראל הושפע בהיקף כולל של כ-0.45% מההוזלות החד-פעמיות של החשמל, מביטול אגרת הטלוויזיה ומהוזלת הדלק. מנגד, התייקרות הירקות הוסיפה כ-0.3% למדד. מדד חודש אוקטובר צפוי להיות מושפע כלפי מטה מהמצב הביטחוני.

-

ללא ההוזלות היזומות ע"י הממשלה וללא הוזלת הדלק שהסתכמו יחד ב בכ-1.3%, האינפלציה בשנה האחרונה הייתה עדיין נמוכה מיעד האינפלציה, אך נמצאת במגמת עלייה.

-

חלה ירידה חדה בציפיות המגזר העסקי בישראל לפעילות בחודשים הקרובים. במיוחד ירדו הציפיות של מגזר התעשייה לרמה הנמוכה ביותר בשלוש השנים האחרונות.

-

נתוני המכירות ברשתות השיווק וההרעה במצב הפיננסי של משקי הבית בישראל, כפי שדווח בסקר אמון הצרכנים, עלולים להעיד שחלה האטה בצריכה הפרטית עוד לפני ההחרפה במתיחות הביטחונית.

-

למרות שהאינפלציה הכללית במדינות הגדולות קרובה לאפס, אינפלציית הליבה נשארת יציבה או אף עולה, כמו בארה"ב.

-

הנתונים בארה"ב ממשיכים להצביע על חולשה בכל מה שקשור למגזר התעשייה ועל מצב טוב יחסית אצל הצרכנים.

-

מכירות האג"ח האמריקאיות ע"י הגורמים הרשמיים בחו"ל הגיעו בחודשים האחרונים להיקפי שיא. זה יכול לסמן סיום התקופה הממושכת במהלכה הרכישות של הבנקים המרכזיים הזרים גרמו לירידת התשואות באג"ח האמריקאיות.

המלצות מרכזיות

-

אנו ממשיכים להמליץ על מח"מ התיק של כ- 5-6 שנים. מומלץ להחזיק מח"מ ארוך יותר בחו"ל מאשר בישראל.

-

לאחר העלייה האחרונה בציפיות האינפלציה, בנסיבות הקיימות כעת, אנו לא רואים עדיפות לאפיק הצמוד על פני השקלי.

-

על רקע עליות השערים האחרונות בניגוד לנתונים הכלכליים בעולם והאירועים הביטחוניים בישראל אנו ממליצים להקטין מעט את החשיפה למניות.

-

אנו ממליצים על השקעה באג"ח הקונצרניות בחו"ל, בעיקר בארה"ב. בישראל אנו ממליצים בעיקר על האג"ח בדירוג גבוה.

מאקרו ישראל.

אינפלציית הליבה נמצאת במגמת עלייה, אך לגורמים החד-פעמיים יש השפעה מכרעת

מדד המחירים לצרכן לחודש אוקטובר ירד ב-0.4% בהתאם לתחזיות. גורמים חד פעמים רבים השפיעו על הירידה במדד, כגון הורדת תעריף החשמל, הוזלת הדלק, ביטול אגרת טלוויזיה והורדת המס על הבירה והמשקאות החריפים. סך ההשפעות הללו הסתכמו בכ-0.45%. בנוסף, ההוזלה העונתית בסעיף התרבות ובידור, ההלבשה, הפירות והנסיעות לחו"ל השפיעו על המדד. מנגד, התייקרות הירקות הוסיפה כ-0.3% למדד. כמו כן, העדכון שמתבצע מדי שנה במדידת סעיף החינוך הוסיף עוד כ-0.1% למדד.

די במפתיע, מחירי הדיור בבעלות שמתייחסים לחודשים יולי-אוגוסט ירדו ב-0.4% דווקא בחודשים בהם הפעילות בשוק הדיור הייתה בשיא. לכן, אנו לא חושבים שהנתון משקף שינוי במגמה. סעיף הדיור במדד שמשקף את מחירי השכירות, עלה לקצב 2.6% לעומת 2.1% בחודש מאי.

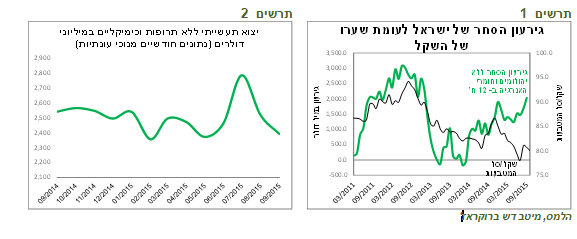

אנחנו נמצאים בתקופה בה הצעדים היזומים ע"י הממשלה והוזלות הדלק מצטברים להשפעה משמעותית על מדד המחירים. ב-12 החודשים האחרונים גורמים אלו הורידו כ-1.3% מהמדד ( 0.7% - דלק, 0.4%- חשמל ומים, 0.2% - אגרת טלוויזיה). ללא ההשפעות הללו האינפלציה ב-12 החודשים האחרונים הייתה עומדת על כ-0.8%. השיא של ההשפעות החד פעמיות עוד לפנינו לאחר הוזלת המע"מ בחודש אוקטובר. כפי שניתן לראות בתרשים 2, ללא ההשפעות הללו סביבת האינפלציה אומנם עדיין הייתה נמוכה מהיעד, אך היא נמצאת במגמת עלייה.

ניתן לראות עלייה בסביבת האינפלציה גם בהתפתחות של הסעיפים השונים. בהשפעה המצטברת ב-12 החודשים בסעיף הדיור, ההלבשה, התרבות והבידור, המזון, הירקות, הריהוט וסעיף השונות נמצאת במגמת עלייה (תרשים 1).

אנו מעריכים שמדד חודש אוקטובר ירד ב-0.4% בהשפעת הוזלת המע"מ, המשך ההשפעה של הוזלת החשמל והירידה במחירי הירקות שתקזז בחלקה את ההתייקרויות של חודש ספטמבר. כמו כן, הורדנו 0.1% בגלל ההשפעה של המצב הביטחוני אשר פוגע בצריכה הפרטית. למתיחות הביטחונית, כולל במהלך מבצע "צוק איתן" אשתקד, יש בדרך כלל השפעה ממתנת על האינפלציה. מנגד, צפויה התייקרות עונתית במחירי ההלבשה.

מדד חודש נובמבר צפוי לרדת ב-0.1% בהשפעת ההתייקרות העונתית במחירי ההלבשה והמשך הוזלות של הפירות והירקות.

האינפלציה ב-12 החודשים הקרובים צפויה להסתכם ב-0.4%.

מופיעים סימנים שעלולים להעיד על היחלשות הצריכה הפרטית

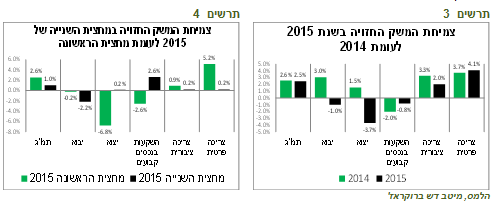

מהנתונים שהתפרסמו בישראל בשבוע האחרון עולה חשש מהתגברות ההיחלשות בפעילות המשק. מדד הסנטימנט הצרכני של הלמ"ס לחודש ספטמבר נחלש מעט. באוקטובר הוא צפוי לרדת בצורה חדה בעקבות האירועים הביטחוניים. לא רק הירידה במדד זה מדאיגה, אלא גם התשובות המפורטות של משקי הבית המשתתפים בסקר לגבי מצבם הכלכלי. מהתשובות עולה שבחודשים האחרונים ניכרת עלייה במשקל משקי בית שמדווחים שהם נמצאים בחובות. לעומת זאת, משקל משקי בית שמדווחים שהם מנהלים תקציב מאוזן יורד (תרשים 3).

ההרעה במצבם של משקי בית חלה כנראה בעיקר בעשירונים הנמוכים. לפי הסקר שהתפרסם בשבוע שעבר של הוצאות משק הבית בשנת 2014 בהשוואה לשנת 2013 ניכר שהגירעון בתקציב של משק הבית בשני העשירונים התחתונים העמיק בשעה שהעודף בשני העשירונים הגבוהים דווקא עלה (ראו תרשים 4).

חלה ירידה חדה בציפיות לפעילות של המגזר העסקי, במיוחד בתעשייה,סקר הערכות מגמות בעסקים הצביע על ירידה קטנה בציון כולל של מאזן הפעילות במגזר העסקי. אולם, הירידה המשמעותית נרשמה בציפיות של המגזר העסקי (תרשים 6).

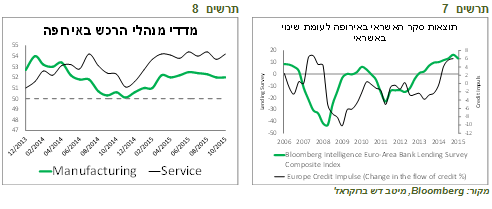

ירידה בציפיות הקיפה כמעט את כל הענפים, במיוחד התעשייה בה הציפיות להזמנות לשוק המקומי וליצוא ירדו לרמות הנמוכות ביותר מאז תחילת הסקר (תרשים 7). גם בענף המסחר הקמעונאי נרשמה ירידה משמעותית בציפיות (תרשים 8).

מאקרו חו"ל.

אינפלציית הליבה בעולם נותרה יציבה ואף עלתה בחלק מהמדינות

בשבוע שעבר פורסמו מדדי המחירים לא רק בישראל. למרות שהאינפלציה הכללית התכנסה במרבית המדינות הגדולות כגון ארה"ב, אירופה, יפן ובריטניה לרמה אפסית, אינפלציית הליבה, שאינה כוללת השפעת מחירי הדלק, דווקא נמצאת במגמה יציבה או אף עולה (תרשים 10). כפי שכתבנו בסקירה הקודמת, לאחר שהמדדים השליליים של החודשים נובמבר-ינואר אשתקד, שהיו התוצאה של הנפילה במחיר הנפט, יתחילו לצאת מהספירה גם האינפלציה הכללית במדינות אלה תעלה (תרשים 11).

הנתונים שקשורים לפעילות היצרנית נחלשים, אך כל מה שקשור לצרכן נראה טוב הנתונים האחרים בארה"ב ממשיכים להצביע על ההבדלים בין המצב של המגזר היצרני לבין הצרכנים.

בצד היצרני:

- הייצור התעשייתי התכווץ בחודש ספטמבר ובסה"כ מתחילת השנה התכווץ בכל חודש למעט חודש אוגוסט, כאשר קצב התרחבותו השנתי ירד כמעט לאפס (תרשים 15). הניצולת בתעשייה ממשיכה לרדת.

לעומת זאת, בצד הצרכן:

-

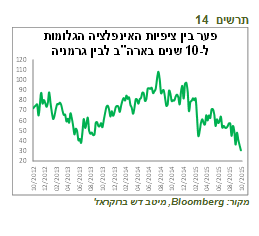

המכירות הקמעונאיות היו אומנם נמוכות מהתחזית, אך אם בוחנים את המכירות הקמעונאיות בניכוי מכירות הדלק, במיוחד במונחים ריאליים (כפי שראינו, מדד מחירי הליבה של המוצרים היה שלילי), קצב הצמיחה של המכירות הקמעונאיות נותר די גבוה (תרשים 14).

-

הסנטימנט הצרכני של אוניברסיטת מישיגן ממשיך להיות גבוה ועלה מעל התחזיות.

-

מדד האופטימיות של העסקים הקטנים עלה והיה גבוה מהתחזיות.

היצוא מאירופה ממשיך להתרחב

סקרי הפעילות של מכון ZEW שהתפרסמו באירופה היו חלשים, במיוחד בגרמניה. יחד עם זאת, למרות הירידה בתוצאות הסקר, רמת הפעילות שמשתקפת בסקר עדיין מאפיינת תקופות ההתרחבות בכלכלה (תרשים 16).

בצד החיובי נציין שלמרות החולשה במדינות המתפתחות, נמשך גידול ביצוא האירופאי למדינות מחוץ לגוש (תרשים 17).

במקביל, ממשיכים להישמע קריאות של הבכירים בבנק המרכזי האירופאי לגבי נכונות הבנק להרחיב את תוכנית הרכישות . בשווקים מגולמת בסיכוי די גבוה גם האפשרות של הורדת הריבית מתחת לאפס. אנו מעריכים שהסיכוי לכך די גבוה בחודשים הקרובים.

סימנים נוספים שעשויים להעיד שהמצב בסין משתפר ניתן למצוא בהתייצבות קצב היצוא לסין כפי שמדווח ע"י המדינות השונות, זאת לאחר מגמת ירידה (תרשים 19). אנו מייחסים חשיבות גבוהה לנתוני היצוא לסין מכיוון שהם מדווחים ע"י המקורות מחוץ לסין עצמה ולכן אינם נמצאים תחת חשד לחוסר אמינות.

שווקים.

האם saving glut התהפך ואיך זה ישפיע על תשואות האג"ח האמריקאיות?

נתון מעניין שלכאורה אינו קשור לסין התפרסם בארה"ב בסוף השבוע, לפיו המחזיקים הזרים הרשמיים של האג"ח האמריקאיות, שכוללים את הבנקים המרכזיים והממשלות, מכרו בחודש אוגוסט כמות שיא, בהיקף של כ-40 מיליארד דולר, של האג"ח הממשלתי (תרשים 20). זאת בהמשך למכירות גדולות שהיו בחודשים הקודמים. כנראה, שהסינים שסובלים מהירידה החדה ביתרות המטבע נאלצים למכור אג"ח אמריקאיות בהיקפים גדולים. גם המדינות המתפתחות האחרות סובלות מהירידה ביתרות המטבע ונאלצות לבצע מכירות אג"ח אמריקאיות.

ברמה אופרטיבית זה יכול להסביר מדוע למרות אי העלאת הריבית בארה"ב ודחיית המועד יותר ויותר רחוק הורידו רק במעט את תשואות האג"ח בארה"ב. במבט רחב יותר, תופעה זו עשויה לסמן סיום של תקופה ארוכת במהלכה עודפי רזרבות המט"ח מהמדינות המתפתחות, כולל מפיקות הסחורות או המדינות כמו סין שיצאו סחורות לכל העולם, זרמו לארה"ב מהבנקים המרכזיים באותן המדינות. זרם כספים זה שקראו לו “ global saving glut” היה אחד ההסברים העיקריים לתשואות הנמוכות בארה"ב ובמדינות המפותחות האחרות, גם בתקופות של עליית הריבית באמצע שנות האלפיים.

עדיפות לאג"ח הקונצרניות בחו"ל

בשוק הקונצרני בארה"ב נרשמה ירידה במרווחי האג"ח מתחת לדירוג השקעה והתמתנות בעליית המרווחים באג"ח בדירוג השקעה (תרשים 23-24). במרווחים הנוכחיים, הן באג"ח מתחת לדירוג השקעה, והן בדירוג השקעה אנו ממשיכים להמליץ על הגדלת החשיפה לאג"ח הקונצרניות בארה"ב. דחיית עליית הריבית מחד וסיכון נמוך להתדרדרות במצב הכלכלי בארה"ב מאידך הופכים את ההשקעה לאטרקטיבית. באירופה המרווחים נמוכים יותר מאשר בארה"ב, אך הסיכוי להרחבת תוכנית הרכישות של ה-ECB גורם גם לאג"ח האירופאיות להיות אטרקטיביות.

בישראל אנו ממליצים בעיקר על החשיפה לאג"ח בדירוגים גבוהים של A פלוס ומעלה.

מרווחים אינדיקאטיביים הנגזרים ממחירי השוק בהתאם לענף אליו שייכת האג"ח, רמת הדירוג ומח"מ:

|

כל הענפים |

נדל"ן |

|

AA+ |

|

AA/AA- |

A+/A |

|

מח"מ |

אחרון |

לפני שבוע |

|

אחרון |

לפני שבוע |

אחרון |

לפני שבוע |

|

1 |

0.80 |

0.62 |

|

1.28 |

1.20 |

2.11 |

1.71 |

|

2 |

0.78 |

0.65 |

|

1.43 |

1.46 |

2.50 |

2.34 |

|

3 |

0.77 |

0.68 |

|

1.72 |

1.68 |

2.82 |

2.77 |

|

4 |

0.78 |

0.74 |

|

2.00 |

1.90 |

3.09 |

2.99 |

|

5 |

0.84 |

0.81 |

|

2.19 |

2.10 |

3.35 |

3.21 |

|

6 |

|

|

|

2.28 |

2.28 |

3.59 |

3.42 |

|

7 |

|

|

|

2.35 |

2.39 |

|

|

|

כל הענפים מלבד הנדל"ן והבנקים |

|

דירוג |

AA/AA- |

A+/A |

A-/BBB |

|

מח"מ |

אחרון |

לפני שבוע |

אחרון |

לפני שבוע |

אחרון |

לפני שבוע |

|

1 |

0.76 |

1.01 |

1.80 |

1.61 |

2.1 |

2.0 |

|

2 |

0.95 |

1.00 |

1.93 |

1.74 |

2.6 |

2.6 |

|

3 |

1.15 |

0.98 |

2.07 |

1.88 |

3.1 |

3.2 |

|

4 |

1.27 |

1.08 |

2.27 |

2.10 |

3.6 |

3.6 |

|

5 |

1.33 |

1.30 |

2.56 |

2.43 |

3.9 |

3.8 |

|

6 |

1.36 |

1.41 |

2.78 |

2.56 |

|

|

|

7 |

1.55 |

1.55 |

2.93 |

2.50 |

|

|

|

8 |

1.89 |

1.84 |

|

|

|

|

|

בנקים |

|

דירוג |

AA/AA- |

A+/A |

A-/BBB |

|

מח"מ |

אחרון |

לפני שבוע |

אחרון |

לפני שבוע |

אחרון |

לפני שבוע |

|

1 |

1.06 |

1.23 |

1.34 |

1.17 |

|

|

|

2 |

1.00 |

1.08 |

1.32 |

1.11 |

|

|

|

3 |

0.94 |

0.93 |

1.30 |

1.06 |

|

|

|

4 |

0.95 |

0.85 |

1.29 |

1.02 |

|

|

|

5 |

1.02 |

0.84 |

1.27 |

1.01 |

|

|

|

6 |

1.10 |

0.89 |

|

|

|

|

|

7 |

1.20 |

1.02 |

|

|

|

|

|

8 |

1.29 |

1.15 |

|

|

|

|

אלכס זבז'ינסקי כלכלן ראשי מיטב דש

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.