היום לקחנו חלק במפגש משקיעים שערכה הנהלת חברת Perrigo (PRGO), מפגש שנערך בעיצומה של הצעת הרכש של חברת Mylan (MYL). מניית Perrigo אינה מסוקרת באופן רשמי באופנהיימר אך עם זאת, אנו מביאים לכם כאן את הנקודות המרכזיות שעלו במפגש עם הנהלת החברה, המפגש האחרון לפני ההגעה ל deadline של הצעת הרכש מצד Mylan. במפגש השתתף באופן נדיר מנכ"ל ויו"ר החברה, מר ג'ו פאפא, וגם סמנכ"לית הכספים, גברת ג'ודי ל. בראון, שהגיעה למפגשים רבעוניים בארץ בתקופה האחרונה.

נזכיר כי ב-14 לספטמבר הגישה Mylan הצעת רכש רשמית עבור מניית Perrigo תמורת 75 דולר למנייה ובנוסף, 2.3 מניות Mylan על כל מניית Perrigo. עם הגשת ההצעה לראשונה, ב-8 לאפריל, שיקפה שווי של מעט מתחת ל-205$ למניה. אחרי דחייה של הנהלת Perrigo, הנהלת Mylan העלתה את ההצעה והציבה אותה על הרמה הנוכחית. ב-28 לאפריל שיקפה הצעת הרכש פרמייה של כ-30% על מחיר מניית Perrigo, אך כיום, אחרי ירידה חדה במחיר Mylan (גם בעקבות הסרת הצעת הרכש של טבע) – הצעה זו משקפת מחיר של כ-171.25$ למניית Perrigo, פרמייה של כ-11% בלבד. מעניין לראות כי בשבועות האחרונים הפרמייה של הצעת הרכש דווקא מתרחבת מעט (ר' גרף), מה שעשוי ללמד על הסתברות נמוכה יותר שמעניק השוק לאישור העסקה.

מחיר מניית Perrigo, המחיר שMylan מציעה על Perrigo (הנגזר ממחיר מניית Mylan) והפרמייה הנגזרת על מניית Perrigo – 28 לאפריל עד ה-26 לאוקטובר

מפגש המשקיעים נחלק לשניים. בחלק הראשון סקרה הנהלת Perrigo את תוצאות הרבעון השלישי 2015 וכן את התחזית לשנת 2016 שניתנה בשבוע שעבר, הכוללת גם מספר צעדי התייעלות והצפת ערך לבעלי המניות. החלק השני עסק בסיבות שבגינן הנהלת Perrigo מאמינה כי בעלי המניות שלה צריכים להתנגד ל-Tender Offer של Mylan.

Perrigo פרסמה בשבוע שעבר את תוצאותיה לרבעון השלישי 2015. הכנסות הרבעון צמחו בכ-41% ברמה השנתית ו-10% ברמה האורגנית (בנטרול שערי חליפין ורכישת Omega ונכסים אחרים), אך היו נמוכות בכ-6% מהתחזיות בשוק. הרווח הנקי המתואם למנייה צמח ב-26% בהשוואה לרבעון המקביל והיה גבוה בכ-2.5% מתחזיות הקונצנזוס. Perrigo הצליחה להתגבר על חולשה יחסית בפעילות שנרכשה מ-Omega על ידי האצה בקצב הצמיחה בחטיבת ה-Consumer Healthcare (מוצרי ה-OTC) ועל ידי עוד רבעון יוצא מן הכלל של חטיבת ה-Rx. הנהלת Perrigo גם ניצלה את ההזדמנות האחרונה שנותן לה-Irish Takeover Rules לספק מידע מהותי בנוגע לפעילותה לפני סגירת החלון (לא באופן סופי) של הצעת הרכש מצד Mylan. החברה סיפקה תחזית לשנת 2016 והודיעה על תוכנית להצפת ערך לבעלי מניותיה. להערתכנו, המטרה המרכזית של התוכנית היא להציע אלטרנטיבה לבעלי המניות של Perrigo לרכישה על ידי Mylan. התוכנית תכלול את הצעדים הבאים:

-

רכישה עצמית של מניות בהיקף של 2 מיליארד דולר, כולל 500 מיליון דולר ברבעון הרביעי של 2015, זאת בכפוף לדחיית הצעת הרכש מצד Mylan. כלומר, במידה והצעת הרכש תידחה ב-13 לנובמבר, Perrigo תתחיל לרכוש מניות שלה החל מה-16 לנובמבר ותשלים רכישה של 500 מיליון דולר עד ל-31 לדצמבר 2015. תוכנית זו צפויה לתרום 15 סנט ל-EPS של Perrigo ב-2016. אחרי הרכישה של 500 מיליון הדולר הראשונים, החברה תשלים את רכישת המניות העצמית (עוד 1.5 מיליארד דולר) ב-24-36 החודשים, מתחילת 2016.

-

איחוד שרשרת ההפצה על ידי בניית מרכז על באירלנד שיסייע בהפחתת עודפים והגדלת כוח הקנייה של החברה. למהלך זה יש גם יתרונות מיסוי והוא צפוי להביא לחסכון של 105 מיליון דולר.

-

התייעלות במבנה הארגוני, כולל סגירת תפקידי ניהול שאינם הכרחיים ופיטורים של כ-250 עובדים. מהלך זה יביא לחסכון של 35 מיליון דולר.

-

ביצוע אופטימיזציה של תיק המוצרים, כולל מכירה של תיק ה-VMS (ויטמינים, מינרלים ותוספים תזונה) בארה"ב. גם מהלך זה יביא לחסכון של 35 מיליון דולר.

כלומר, שלשת הצעדים האחרונים צפויים לספק ,אחרי יישומם המלא, חסכון של 175 מיליון דולר כבר ב-2016. בהתחשב בכל הצעדים הנ"ל, החברה צופה רווח נקי מתואם למנייה של 9.83$ ב-2016, בכ-10% מעל הצפי בשוק וצמיחה של 27% ביחס לרמה הצפויה ב-2015.

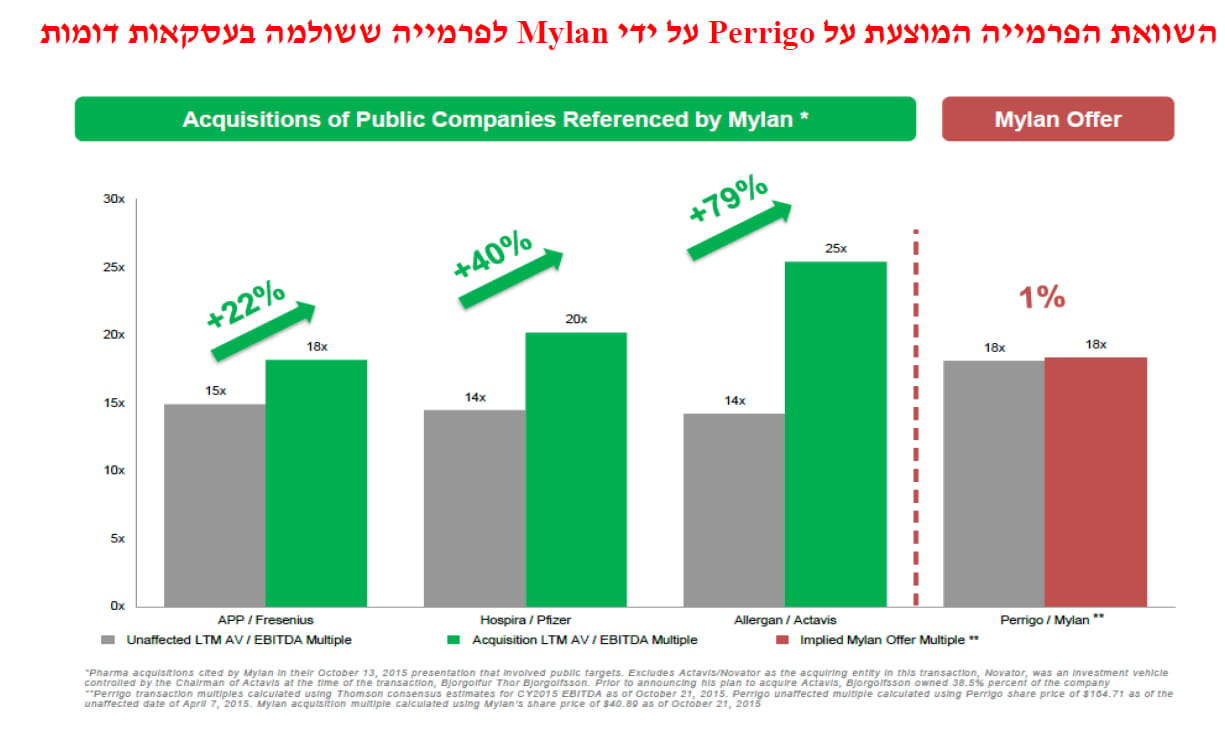

בחלק השני של מפגש המשקיעים חזרה הנהלת Perrigo על הסיבות שגורמות לה לחשוב שהצעות הרכש של Mylan היו לא אטרקטיבית. Perrigo שוב טענה כי העסקה היא לא כדאית מכמה סיבות ובראשן – מחיר לא אטרקטיבי (ר' גרף להשוואת תמחור העסקה לתמחור עסקאות דומות), סינרגיות מוטלות בספק (לפי Mylan – מעבר ל-Accretion רק בשנה הרביעית) ורכיב מנייתי גדול של חברה עם לא מעט בעיות. כתוצאה מגורמים אלו, דירקטוריון Perrigo ממליץ בתוקף לא להסכים ל-Tender Offer של Mylan. נציין כי על מנת להסכים לעסקה יש צורך לאשר את ה-Tender באופן אקטיבי, בעוד שפסיביות והיעדר פעולה כמוה כדחיית העסקה.

השוואת הפרמייה המוצעת על Perrigo על ידי Mylan לפרמייה ששולמה בעסקאות דומות

ברמה הטכנית, ה-Tender Offer של Mylan תקף עד ל-13 לספטמבר ולאחר מכן, יכולה Mylan להאריך אותו בעוד חודשיים לכל היותר. Mylan תצטרך ככל הנראה לספק אינדיקציה לגבי שיעור בעלי מניות Perrigo שהסכים לעסקה כבר ב-13 לנובמבר, כלומר בעוד שבועיים ושלושה ימים. לאחר סיום ה-Tender Offer, קיימות 3 אפשרויות:

-

יותר מ-80% מבעלי המניות של Perrigo מסכימים להצעה – כל המניות של Perrigo מועברות לMylan-. גם בעלי מניות שסירבו להצעה מחוייבים להעביר את המניות. Perrigo נרכשת במלואה על ידי Mylan.

-

בין 50% ל-80% מבעלי המניות של Perrigo מסכימים לעסקה – רק מי שהסכים ל-Tender Offer אכן מקבל את התמורה שהוצעה על ידי Mylan. מי שלא הסכים נשאר בעל מניות מיעוט ב-Perrigo. Mylan מנועה מלהגיש Tender Offer חדש למשך תקופה של שישה חודשים. כדי לקבל את כלל השליטה בPerrigo, תיאלץ Mylan לקבל אישור של 80% מבעלי מניות המיעוט ב-Tender Offer החדש.

-

מתחת ל-50% מבעלי המניות של Perrigo מסכימים לעסקה – העסקה מבוטלת. גם מי שהסכים לעסקה לא יכול להעביר את המניות. Mylan מנועה מלהגיש הצעה חדשה למשך תקופה של שנה.

נזכיר כי התרחיש השני הוא תוצאה של שינוי תנאי העסקה מצד Mylan לפני מספר חודשים. ב-Perrigo טוענים בתוקף כי האופצייה השנייה, של רכישת השליטה בPerrigo- אבל לא את החברה כולה, טומנת בתוכה הרבה מאוד קשיים ובראשם, קושי להגיע לסינרגיות מכיוון שכל עסקה עם Mylan מוגדרת כעסקת בעלי עניין והיעדר גישה מלאה לקופת המזומנים של Perrigo, שתקשה על Mylan לשרת את החוב שלקחה על עצמה כדי לרכוש את Perrigo. חשוב לציין כי לפי הנהלת Perrigo, במקרה והתרחיש השני יתממש, לבעלי המניות שבחרו לא לעשות Tender יהיו שבועיים נוספים לבחור אם ברצונם למכור את המניות, תחת התנאים המקוריים. כלומר, בעלי מניות החוששים להישאר באחזקת מיעוט ב-Perrigo יוכלו להימנע ממצב זה.

ההערכות הנוכחיות של Perrigo הן כי כ-20-25% מבעלי המניות שלה הם משקיעים עם אופי השקעה קצר טווח – כלומר, קרנות השקעה וגידור, שבאופן טבעי מחפשות אפסייד מהיר ועשויות להצביע בעד העסקה. בנוסף, לפני מספר חודשים הודיעה הנהלת Perrigo כי להערכתה, כ-40-42% מבעלי המניות שלה הם גם בעלי מניות של Mylan, כאשר רוב החברות המחזיקות במניות אלו עושות זאת כחלק מאחזקתן במדדים – לדוגמה: Blackrock (המחזיקה בכ-7.8% ממניות Perrigo), Vanguard (6.2%), State Street (3.9%) ועוד. זאת נקודה חשובה שכן כזכור, בעלי המניות של Mylan אישרו את העסקה עם Perrigo ב-28 לאוגוסט. בPerrigo- טוענים כי העובדה שחלק מבעלי המניות שמחזיקים גם ב-Perrigo וגם בMylan- הצביעו בעד העסקה באסיפת בעלי המניות של Mylan, לא מחייבת שהם יצביעו בעדה גם ב-Tender Offer הנוכחי. הסיבה לכך היא שחברות אלו נוטות לבחון כל השקעה בנפרד ולא כחלק מאסטרטגיית השקעה כוללת.

בשורה התחתונה, הנהלת Perrigo ממשיכה לטעון כי בהתבסס על שיחות עם בעלי המניות שלה, היא מעריכה שרובם יבחרו לא להענות ל-Tender Offer, כך שהצעת הרכש של Mylan לא צפויה לעבור לדעתם.

נזכיר כי איננו מסקרים באופן רשמי את מניית Perrigo אך עם זאת, אנו עוקבים אחרי החברה באופן שוטף. בנוסף, אין אנו מתיימרים להעריך מה יהיו תוצאות הצעת הרכש של Mylan עבור Perrigo ולכן, אנחנו מתרכזים בלנסות להעריך את השפעות כל אחד מהתרחישים.

להערכתנו, בהתחשב בירידה החדה האחרונה במניית PRGO (חדה יותר מבכלל סקטור הפארמה), תרחיש של דחיית הצעת הרכש מצד בעלי המניות של החברה לא יוביל לירידה משמעותית במניית החברה, בטח בהתחשב ברכישה העצמית של המניות עליה התחייבה הנהלת Perrigo (בהיקף של 500 מיליון דולר בתקופה של כחודש וחצי). מנגד, בתרחיש שבו הצעת הרכש מתקבלת בשיעור של למעלה מ-50% (אך למטה מ-80%), אנחנו מוצאים גורמים שתומכים במניית PRGO (למשל - ייתכן ש-Mylan תיאלץ להעלות את המחיר ב-Tender Offer שני) אך גם גורמים שעשויים לפגוע בה (למשל – סגירת הארביטראז' מול מניית MYL – שצפויה לרדת גם היא). בעוד שברמה הפונדמנטלית אנו חושבים שPerrigo- היא חברה איכותית מאוד, עם מוניטין חזק ועם לא מעט מנועי צמיחה עתידיים, אנו סבורים כי התנהגות מניית החברה בטווח הקצר תוכתב באופן טבעי לפי התפתחות הצעת הרכש מצד Mylan. לכן, אנחנו מעדיפים להמתין עם קביעה נחרצת בנוגע למניית Perrigo בטווח הקצר עד לאחרי התבהרות מצב הצעת הרכש מצד Mylan.

ניר חצב אנליסט מאופנהיימר

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.