ראלי סוף שנה – כבר קיבלנו – השאלה הקשה שיש לשאול היום היא האם המדדים המובילים בעולם יוכלו לחזור לרמת השיא שלהם בחודשים הקרובים? הדאקס הגרמני רחוק 11.5% מרמת השיא, ה-s&p 500 רחוק 2.4% מהשיא והניקיי היפני רחוק 10.5% מהשיא של חודש יולי.

עונת הדוחות בארה"ב עד כה לא מאכזבת ומספקת את הסחורה, הריביות בעולם יישארו נמוכות עוד הרבה זמן והיום המשקיעים כבר מפנימים שגם כשהריביות יעלו, זה יהיה בקצב איטי במיוחד. החששות של המשקיעים מסוף חודש אוגוסט באשר לקריסה בסין ומשבר פיננסי מחודש, מתפוגגות בחודש האחרון ונראה כי, המשקיעים כבר מחפשים דרך חזרה לשוק, חלקם ודאי מתפתלים מפני שהפסידו חלק ניכר ממנו.

השווקים עשויים לקבל מסקטור האנרגיה שממשיך להוות משקולת על המדדים, רוח גבית להמשך, כאשר מחירי הנפט ממשיכים להיסחר בטריטוריה נמוכה יחסית. ההתאוששות שלהם לאיזור של 60 תוביל להתייצבות של כלל הסקטור.

מלבד חברות האנרגיה, אנו מזכירים כאן מדי שבוע צפי חיובי לצעדים מרחיבים ותומכי צמיחה בסין. צעדים אלו יוכלו בקלות לספק עוד מספר אחוזים למדדים באירופה, ארה"ב וכו'.

אז לגבי ראלי, הוא בוודאות כבר החל, אך בהחלט יש לו את הפוטנציאל להמשיך – השאלה עד כמה יהיו נחושים קובעי המדיניות באירופה, סין, ארה"ב ויפן להרים את קצב הצמיחה.

-

בפד מאותתים שהאפשרות להעלאת ריבית עוד השנה עדיין עומדת על סדר היום.

-

לאחר הודעת הריבית, רשם עקום התשואות האמריקאי עלייה בכל הטווחים.

-

להערכתנו בפד רוצים להעלות את הריבית, עם זאת עדיין חוששים מהשלכות האטה גלובלית על הכלכלה ולכן ללא שיפור גם בנתוני המאקרו באירופה וגם בסין יתקשו להערכתנו לפעול כבר בחודש דצמבר.

-

עונת הדו"חות- עד לתאריך- 30.10, 341 חברות מתוך ה-500 המרכיבות את מדד ה-S&P הציגו דוחות לרבעון השלישי. מתוכן, 72% היכו את תחזיות הרווחים ו-43% את שורת ההכנסות.

-

באירופה- שיפור קל בנתוני המאקרו. לפחות מבחינת שוק האג"ח האירופי, הוא עדיין מגלם אפשרות להרחבה מוניטרית בהחלטת ה-ECB הקרובה.

-

בעוד שבארה"ב ובבריטניה ממתינים למועד שיקבע את היפוך המגמה, בגש האירו, בשוודיה, שוויץ, דנמרק, וביפן לא מורידים את הרגל מהגז וממשיכים בדרך להרחבות מוניטיריות ע"י הורדות ריבית ו/או רכישות.

-

תכנית החומש בסין תפורסם במלואה רק במרץ 2016. כרגע לא מסתמן חשש כלשהו מצד הממשל להידרדרות למשבר במדינה.

-

בישראל- ריבית חודש נובמבר נותרה על כנה. בהתבטאות ביום חמישי האחרון באמצעי התקשורת, טענה נגידת בנק ישראל כי, רק ב"נסיבות לא רגילות" בבנק ישראל ישקלו הורדת ריבית.

-

לאור דברי הנגידה, שוק האג"ח המקומי הגיב בעליות שמחקו את מרבית רווחי השבוע.

המלצות

-

מגמת עליית התשואות בעולם תחזור עם התייצבות המאקרו בסין, אך זה ייקח זמן.

-

הציפיות נמוכות מדי ולכן צריך להמשיך ולהגדיל את הרכיב הצמוד על חשבון הרכיב השקלי.

-

להערכתנו הראלי בשווקים יכול להמשיך.

-

צריך לשקול להעביר נכסים לחו"ל לשם הגנה מהסלמה – מניות ואג"ח.

-

רצוי להגדיל מט"ח בתיק מחשש להסלמה.

בפד מאותתים שהאפשרות להעלאת ריבית עוד השנה עדיין עומדת על סדר היום. בפד שידרו מסר ניצי, ונראה שע"י כך הרוויחו התמתנות בחששות של המשקיעים מסיכונים פיננסיים גלובליים וסיכונים כלכליים על המשק האמריקאי (למען האמת, החששות התמתנות קצת קודם עם העליות בשוקי המניות).

בפד התייחסו להתמתנות בקצב הצמיחה בתעסוקה, אך רואים שיפור בהוצאות ובהשקעות של משקי בית ובשוק הנדל"ן. החלטת הריבית באוקטובר התקבלה כמעט בפה אחד, מלבד חבר הפד לאקר- מריצ'מונד, אשר חשב שיהיה נכון להעלות את ריבית המדיניות המוניטרית כבר בהחלטה זו. בפד, ממשיכים לעקוב אחר ההתפתחויות בפן הפיננסי והכלכלי, אך הפעם לא ציינו כי התפתחויות אלה עלולות לפגוע בפעילות הכלכלית ובאינפלציה בארה"ב, להבדיל מהחלטת ספטמבר. בפד הוסיפו כי, הכלכלה צומחת "במתינות" ופעם נוספת, ציינו כי ממתינים ל"עוד שיפור" (some further improvement) בשוק העבודה ומצפים להיות "סבורים" (reasonably confident) שהאינפלציה תחזור ליעד של 2% בטווח הבינוני.

לאחר הודעת הפד, תשואות אג"ח לשנתיים שמושפעות ביותר מהחלטות מדיניות, טיפסו מרמה של 0.62% עד ל-0.71%. הסיכוי כפי שמגולם מהשוק להעלאת הריבית בדצמבר עלה ל-47%, מעל הרמה של 39% טרם הודעת הריבית. התשואות ל-10 שנים עלו ב-6 נ.ב. מ-2.03% ל-2.09%. מדד S&P500 צנח לאחר ההחלטה בכמעט 1%, אך סגר את יום המסחר עם עלייה של 1.18%.

להערכתנו, בפד רוצים לעלות את הריבית (חזרנו ואמרנו את זה כל הזמן), הבעיה היא- שכעת גם שיפור בנתונים הכלכליים בארה"ב (יצירה של מעל 200 אלף משרות בחודש ושיפור בשכר), לא בטוח שיספיקו. בפד, עדיין חוששים מהשלכות ההאטה הגלובלית על כלכלת ארה"ב ולכן, ללא שיפור, גם בנתוני המאקרו באירופה וגם בסין שיסירו את החששות מהתמתנות גלובלית נוספת או חלילה משבר, בפד יתקשו להתחיל להעלות את הריבית.

המאקרו בארה"ב נותר מתון

מכירת מוצרים בני- קיימא לחודש ספטמבר חיזקה את החשש (שהתברר לבסוף כנכון), כי התוצר האמריקאי צמח בצורה מתונה יחסית במהלך הרבעון השלישי של השנה. המדד הכללי רשם ירידה של 1.2% (בצפי), בעיקר בתמיכת סעיף הזמנות כלי התעופה התנודתי שרשם ירידה. עם זאת, מדד הליבה רשם ירידה חדה יחסית אף הוא (0.4%-, צפי: הישארות ללא שינוי) ונתון חודש אוגוסט עודכן כלפי מטה (גם הליבה וגם המדד הכללי). יש לציין כי המדד רשם ירידה בכל שלושת חודשי הרבעון האחרון. זאת, לראשונה מאז ימי המשבר הכלכלי האחרון ועל כן, הגביר את החששות כי נתון הצמיחה יאכזב.

גם מדד אמון הצרכנים לחודש אוקטובר אכזב, כאשר רשם ירידה לרמה של 97.6 מרמה של 102.6, הרמה הנמוכה בשלושת החודשים האחרונים. מצד שני, המדד עודנו עומד על רמה גבוהה מהממוצע ארוך הטווח של המדד (90.8).

אפילו הנדל"ן אכזב- מכירות בתים קיימים לחודש ספטמבר רשמו ירידה חדה של 11.5% לקצב מכירות שנתי של 468 אלף, הרמה הנמוכה ביותר ב-10 החודשים האחרונים. גם הנתון לחודש אוגוסט עודכן כלפי מטה. מכירות בתים בהמתנה לחודש ספטמבר אכזבו אף הם, כאשר הציגו ירידה של 2.3%. זאת, כאשר הצפי היה בכלל לעלייה של 1.1%.

כדי למתן במעט את האכזבה, מדד מחירי הדיור קייס- שילר עלה קלות והציג שיעור עליה של 5.1% ב-12 החודשים שהסתיימו בחודש אוגוסט. זאת, בהשוואה לשיעור עלייה של 4.9% בחודש יולי (בהתאם לצפי).

צמיחה מתונה, בהתאם לצפי - האומדן הראשון לצמיחת התוצר ברבעון ה-3 של השנה, רשם עלייה מתונה של 1.5% בלבד, קרוב מאוד לתחזית הקונצנזוס שעמדה על צמיחה של 1.6%. עיקר ההאטה נבעה כצפוי מסעיף המלאים שגרע מהשורה העליונה של התוצר כ-1.4%, שזה לא מעט. העוגן החיובי לצמיחה, היה גם הפעם סעיף הצריכה הפרטית שצמח בשיעור נאה של 3.2%, גבוה במקצת מהצפי לצמיחה של 3.0%. סעיף ההשקעה העסקית עלה במתינות יחסית (2.1%), אך מצד שני, ייתכן שיתעדכן כלפי מעלה באומדנים הבאים. נשים לב, כי הגידול שהתקבל בסעיף הצריכה הפרטית נתמך בגידול של 3.5% בהכנסה הפנויה הריאלית, לה תורמים כמובן בין היתר גם מחירי האנרגיה הנמוכים.

מלבד כל אלו, גם נתוני סחר החוץ הפתיעו לטובה שכן, על אף עוצמתו של הדולר במהלך השנה האחרונה, רשם היצוא עליה (1.9%), שהיתה גבוהה מזו שרשם סעיף היבוא (1.8%) ועל כן, לא גרעו נתוני סחר החוץ מהשורה העליונה של הנתון.

בפד ירצו לראות אינפלציה גבוהה יותר. מדד PCE ליבה המשיך לאכזב גם בחודש ספטמבר כאשר הציג שיעור עלייה מתון של 0.1%, נמוך מהציפיות המוקדמות לעלייה של 0.2%. ב-12 החודשים האחרונים שהסתיימו בחודש ספטמבר, עלה המדד ב-1.3% בלבד, נמוך משמעותית מיעד ה-2% אותו הציב הפד ב"טווח הבינוני". בנוסף, גם נתוני ההוצאה הפרטית וההכנסה הפרטית לחודש ספטמבר אכזבו. המדדים הציגו עלייה מתונה של 0.1%, שגם הפעם היתה נמוכה מהצפי המוקדם (0.2%). למרות הצמיחה האיתנה שהציג סעיף הצריכה הפרטית ברבעון ה-3 של השנה, בפד היו רוצים לראות את שלושת המרכיבים- צריכה, הכנסה ומחירים- עולים בקצבים חזקים יותר, בטח מאלו שהתקבלו בחודש ספטמבר. נכון להיום, נראה כי שני הגורמים, אותם סימן הפד כאלו שיעלו בצורה משמעותית את ההסתברות להעלאת ריבית, קרי שכר ואינפלציה, ממאנים מלהציג ביצועים מספקים, מה שכרגע יקשה להערכתנו להעלות את הריבית כבר בחודש דצמבר הקרוב.

עונת הדוחות: רבעון רע שהולך ומשתפר

עד לתאריך- 30.10, 341 חברות מתוך ה-500 המרכיבות את מדד ה-S&P הציגו דוחות לרבעון השלישי. מתוכן, 72% היכו את תחזיות הרווחים, מעל הממוצעים של הטווח הארוך ושל ארבעת הרבעונים האחרונים, 63% ו-70% בהתאמה. בשורת ההכנסות, התוצאות עדיין מאכזבות אך נרשם שיפור ביחס לשבוע שעבר, כאשר 43% היכו את התחזית (41% בשבוע שעבר), מתחת לממוצעים של ארבעת הרבעונים האחרונים ושל הטווח הארוך, שעומדים על 52% ו-60% בהתאמה. המכפיל העתידי לשנה קדימה עלה -16.8.

בשבוע האחרון, 169 חברות הציגו דוחות ו-72% מתוכן היכו את תחזיות הרווחים. כמו כן, נרשם שוב פעם תיקון חיובי בשינוי הצפוי ברווחים, אך עדיין הצפי הוא לירידה של 1% (2.8% הצפי לפני שבוע). כפי שראינו ברבעון הקודם וגם במהלך הרבעון הנוכחי, סקטור האנרגיה הוא האחראי להפסד הצפוי ברווחים. עם זאת, השבוע הפתיע לטובה עם ירידות פחות חדות מהצפוי. ראשית, ללא סקטור האנרגיה, צפויה עלייה ברווחים של 6.3%, אך עדיין מספר זה (רווחים ללא אנרגיה), נמצא ברמה הנמוכה מאז הרבעון הראשון 2013. בשבוע שעבר 13 מתוך ה-16 חברות (81%!!!) שהציגו דוחות בסקטור האנרגיה, היכו את תחזית הרווחים. עדיין 11 מתוך ה-16 דיווחו על הפסדים. גם סקטור החומרים (Materials) השני בסדר הכשלונות של הרבעון, הפתיע לטובה, כאשר מתוך 12 מתוך 13 החברות שהציגו דוחות השבוע היכו את תחזית הרווחים, אך עדיין הענף צפוי להציג הפסדים ב-14.8%. גם בקרב הסקטורים המובילים מבחינת הרווחים, התקבלו הפתעות לטובה, כאשר מתוך 25 החברות בסקטור שירותי בריאות שדיווחו בשבוע שעבר, 21 חברות היכו את תחזית הרווחים. הסקטור צפוי להציג עלייה ברווחים של 10.8%.

סקטורים שירותי טלקום וצריכה מחזורית- צפויים להציג את העליות המשמעותיות ברווחים מתוך 10 הענפים המרכיבים את המדד, 16% ו-13.5% בהתאמה. יצרני המכוניות והאינטרנט הקמעונאי, הם תת- הסקטורים המובילים בצפי לעלייה ברווחים בענף הצריכה המחזורית. ללא תת-סקטורים אלו, הייתה צפוייה עלייה בהכנסות של 5.8% בלבד. בדומה לרבעון הקודם, סקטור האנרגיה צפוי להיות המפסיד הגדול עם צפי לירידה ברווחים של 59.4% (צפי אופטימי יותר מזה שחושב לפני שבוע, 65%-).

בשבוע שעבר, הצפי לשינוי בהכנסות עודכן בפעם נוספת, אך לטובה ביחס לנתון שחושב בשבוע שעבר. בקרב החברות, צפוייה ירידה בהכנסות של 3.6% (לעומת ה-4% שהיה צפוי לפני שבוע). ענף שירותי הטלקום צפוי להציג את העלייה המשמעותית ביותר בהכנסות (11.8%), בעוד שסקטור האנרגיה צפוי להיות גם בהכנסות הכישלון של הרבעון (35.7%-), כאשר תת-הסקטור "חיפוש וייצור גז ונפט" (E&P) - מוביל בירידה.

סה"כ, החברות הציגו עלייה ממוצעת ברווחים של 6% מעל הצפי. בנוגע להכנסות, הפירמות הציגו עד כה הכנסות בהתאם לצפי. בשבוע הנוכחי, 101 חברות יציגו דוחות.

אירופה: שיפור קל במאקרו

שוק האג"ח האירופי מגלם הרחבה מוניטרית בהחלטה הקרובה. כפי שכתבנו בשבוע שעבר, אנו מעריכים, כי הצעד המרחיב מה-ECB לא יגיע בדצמבר, אלא שבמידה ולא יתקבל שיפור בנתוני מאקרו, אזי ברבעון הראשון 2016, ייתכן ונראה הורדת ריבית נוספת בשיעור הריבית לפיקדונות של הבנקים בבנק המרכזי שכעת עומדת על 0.2%-.

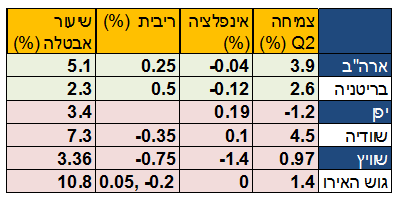

בשבוע שעבר, התפרסמו נתוני מאקרו כלכליים שדווקא מאותתים על שיפור במאקרו. האם זה משנה במעט את הצפי להרחבה המוניטרית שהשוק מצפה/מגלם? אמנם מדובר בשיפור, אך בהחלט לא מספק. מדד המחירים לצרכן נותר ללא שינוי באוקטובר ובכך האינפלציה ב-12 החודשים האחרונים עומד על 0%, בעוד שאינפלציית הליבה עלתה מ-0.9% ל-1%. סעיף האנרגיה, אשר ירד בשנה האחרונה ב-8.7% הוביל לרמה הנמוכה במחירים הכלליים.

כמו כן, התפרסם שיעור האבטלה של חודש ספטמבר שהשתפר קלות והגיע לרמה של 10.8%, כאשר נתון אוגוסט תוקן לחיוב לרמה של 10.9% (במקום 11% באומדן הסופי). מצב המאקרו הולך ומשתפר, מדובר אמנם במספרים חלשים מאוד ובכך השוק ממשיך לגלם צעד מרחיב נוסף מה- ECB.

התשואות של אג"ח הגרמני לשנתיים עדיין ברמת שפל של 0.312%- כמעט ללא שינוי במצטבר השבועי, לאחר שבאמצע השבוע ירדו ל0.345%- . בנוגע לתשואות ל-10 שנים, הן הגיעו לשפל ביום רביעי של 0.445%, ולקראת סוף השבוע התאוששו מעט ובמצטבר השבועי נרשמה עלייה קלה של כ-2 נ.ב. עד ל-0.525%. אנו עדיין מאמינים כי ב-ECB יחכו עד תחילת 2016 גם אם זה כרוך באכזבה של השוק בחודש דצמבר.

שוק המניות הגרמני ממשיך להתאושש מהשפל של סוף חודש ספטמבר ומאז כבר טיפס בכ-15%. הדאקס נמצא ברמה של 10,850. במצטבר השבועי נרשמה עלייה ב-0.52%. שוק המניות הגרמני חשוף מאוד להתפתחויות בשוק הסיני וככל שנראה שיפור בנתוני המאקרו בסין (בינתיים בספק אם נראה אותם בקרוב), יחד עם צעדים מוניטריים ו/או פיסקאלים מרחיבים (נראה השנה צעדים נוספים), כך הדאקס עשוי לנוע בהתאם. מכאן, שאחרי שיפור ניכר מרמת השפל, להערכתנו למדד הדאקס יש עוד מקום לשיפור אך לא בטוח שהשיפור יגיע בתקופה הקרובה אלא עשוי לקחת קצת זמן.

סקר הסנטימנט העסקי IFO בגרמניה הציג ירידה בחודש אוקטובר מ-108.5 ל-108.2 מעל הצפי של 107.8. הרכיב המודד את הסנטימנט הצפוי, דווקא רשם עלייה מ-103.3 ל-103.8. ככל הנראה, פרשת פולקסווגן והחשש מפני התמתנות בשווקים המתעוררים, לא מפחידים את העסקים הגרמניים יותר מדי. לגבי הראשון, דווקא המדד המסקר את ענף הרכבים רשם עלייה.

במסחר הקמעונאי ובענף היצור, נרשמו ירידות. ככל הנראה, ההשפעה של מחירי האנרגיה הנמוכים והאירו החלש הולכת ודועכת ובכך הסנטימנט העסקי בענפים אלה נפגע.

בנוגע לרכיב המודד את המצב הנוכחי הכללי, נרשמה ירידה בפעם השנייה ברציפות, לרמה של 112.6, שפל מאז מרץ אך עדיין מעל הממוצע של הטווח הארוך.

סין: טעימות מתכנית החומש

הקונגרס החמישי של המפלגה הקומוניסטית נערך בין הימים שני עד חמישי בשבוע שעבר, ובסיומו פורסמה הודעה תמציתית המפרטת את הקווים המנחים שנידונו. פירוט רחב על תכנית החומש 2016-2020, יפורסם בחודש מרץ 2016 לאחר שתאושר בפרלמנט.

צמיחה- בהודעה מדגישים בפעם נוספת כפי שצויין ב-2010, שיעד הצמיחה עד 2020 הוא להכפיל את התוצר שהיה ב- 2010 והן את הכנסת הפרטים. בכך יוצא כי שיעור הממוצע בעשור עד 2020, הוא סביב ה-6.5%. כמו כן, הוסיפו כי במטרתם להציג צמיחה מאוזנת על פני סקטורים ומרכיבי התוצר. הממשלה מדגישה שוב את מטרתה להגדיל את תרומתה של הצריכה הפרטית בצמיחת התוצר. כמו כן, הוסיפו כי מטרתם לנוע לכיוון של כלכלה מבוססת על חדשנות.

חברה - שונה החוק מאז שנות ה-70' המאוחרות, שאסר לזוגות להוליד יותר מילד אחד ובמקומו, יהיה אפשר להוליד שני ילדים. בעבר, החלה תכנית פיילוט שאיפשרה לזוגות, בהם שני בני הזוג ילדים יחידים, להביא לעולם עד שני ילדים וב- 2014 הרחיבו את התכנית והפעם איפשרו להרחיב את המשפחה כאשר אחד מבני הזוג בן יחיד. ככל הנראה, מטרתה של תכנית דמוגרפית זאת, היא להגדיל את אוכלוסיית העובדים מכיוון שעל פי האו"ם, בין 2015-2030 כמות האוכלוסיה בגילאים 15-59 צפויה לקטון בכ-9%. עם זאת, יעילותה של התכנית בספק.

ביטוח לאומי- בנוסף, התייחסו להרחבת הכיסוי הפנסיוני ושירותי בריאות, על מנת להקל על המעבר לכלכלה שמבוססת על צריכה פרטית. הוסיפו כי במטרתם להרחיב את כיסוי ההשכלה התיכונית.

שוק חופשי- צויינה התחייבות להמשך הליברליזציה בכלכלה, בפרט בסקטור השירותים ורפורמת המחירים על מנת לייעל הקצאת משאבים. הוסיפו את מטרתם להשגת כלכלה פתוחה יותר ולזרז את ייזום אזורי הסחר החופשי.

עוני- במטרת ממשלת סין לחסל את העוני לקראת שנת 2020.

שוק המניות- לאחר שמדד שנגחאי פתח את השבוע עם עליות מתונות, לאחר הצעד המוניטרי המרחיב של יום שישי (0.64% תוך יומיים), ביום רביעי נמחקו רווחים ב-1.72% כאשר המדד סגר בירידה. זאת, בעיקר עקב ירידות בענף הפיננסים והביטוח שלפחות יהנו מהורדת הריביות והמשקיעים מגלמים ירידה ברווחים. סקטור הפיננסים בתוך המדד, מהווה מעל 34% מהמדד, ומתוך 130 החברות השייכות לענף, הרוב רשמו ירידות. המדד הצליח לתקן קלות ביום חמישי ובמצטבר השבועי, נמצא בטריטוריה שלילי עם ירידה ב-0.88%. המדד נותר ברמה יציבה, קרוב ל-4400 ובחודש אוקטובר רשם רווח של 10.8%.

שוב, נתונים חלשים אך תיקון קל –מדד מנהלי הרכש היצרני של CAIXIN התפרסם אתמול והציג שיפור בענף התעשייה הסינית לעומת החודשיים הקודמים בהם נרשמה רמת שפל מאז 2009. בחודש אוקטובר, ה-PMI היצרני עלה מ-47.8 לרמה של 48.3. עם זאת, עדיין הסקטור הייצרני נותר באיזור "התכווצות" (מתחת ל-50), אך בקצב מתון יותר. רוב הסעיפים רשמו שיפור כאשר קצב ההתכווצות התמתן בסעיפים- ייצור, הזמנות חדשות, תעסוקה, זמן הספקה של הספקים, מחירי גורמי הייצור, כמות רכישות, מלאים מוצרים סופים. כמו כן, נרשם התרחבות בסעיפים- הזמנות חדשות לייצוא והזמנות שטרם סופקו. בנוגע למדד מנהלי הרכש שמפורסם ע"י הממשלה נותר ללא שינוי ברמה של 49.8.

ח

צי יוני- חצי ניצי

בעוד שבארה"ב ובבריטניה ממתינים למועד שיקבע את היפוך המגמה, בגוש האירו, בשוודיה, שוויץ, דנמרק, וביפן לא מורידים את הרגל מהגז וממשיכים בדרך להרחבות מוניטיריות ע"י הורדות ריבית ו/או רכישות. על ארה"ב וגוש האירו, כבר דיברנו בהרחבה. נתמקד בשאר הכלכלות.

כולנו זוכרים כי בבנק האנגלי ציפו להיות הראשונים שיעלו את הריבית כבר ברבעון הראשון של 2015. זה כמובן לא קרה, ומאז עדיין ממתינים. הנתונים בשלב זה לא מאפשרים למקבלי ההחלטות להיות ניצים, אלא ההפך, בהודעה האחרונה נשמעו דווקא יוניים יותר בטענה כי עדיין הביקושים חלשים ושאין מספיק לחץ על רמת המחירים. המדד הכללי ירד בספטמבר ב-0.12% בעוד שליבת המחירים דווקא רשמה עלייה ב- 1%. שיעור הצמיחה ברבעון השלישי עמד ברמה של 0.5% ביחס לרבעון הקודם, מתחת לצפי ולתחזית של הבנק המרכזי.

ככל הנראה, במידה והצמיחה ברבעון האחרון לשנה תהיה יציבה, תיתכן העלאת ריבית ברבעון הראשון 2016. ביום רביעי הקרוב (מחר) תתקיים ישיבת ריבית של הבנק המרכזי והתוצאות יפורסמו ביום חמישי. לאור הפירסום של מדד מנהלי הרכש היצרני לחודש אוקטובר שהגיע לשיא של 16 חודשים, יש את הטוענים כי השבוע הבנק האנגלי עשוי להפתיע.

ביפן, חלק ניכר מהשוק חיכה ביום שישי להכרזה של הבנק המרכזי על עלייה בכמות הרכישות שבסוף זה לא קרה. זאת, מכיוון שהאינפלציה עוד רחוקה מהיעד של 2% ובנוסף, קיימת סכנת מיתון מאחר ונתוני המאקרו היו חלשים ברבעון השלישי לאחר שברבעון השני התוצר התכווץ. בנוסף, פורסם ביום שישי עידכון בתחזיות של הממשלה שהנמיכה את שיעורי האינפלציה והצמיחה הצפויים עד מרץ 2016: צמיחה של 1.2% במקום 1.7% ואינפלצית ליבה של 0.1% במקום 0.7% שהיה צפוי ביולי. כמו כן, צופים שהאינפלציה תגיע ליעד עד אפריל 2017. עם זאת, חלק מהחולשה הנוכחית נובעת מסיבות חיצוניות. נתמקד בהוצאות הפרטים שדווקא יציבה, ההערכה היא לעלייה ב-0.5% ברבעון השלישי. בנוסף, נרשמה האצה באינפלצית הליבה ללא מזון ואנרגיה שעומדת על 1.2% עד ספטמבר. גם השכר עלה ב-0.5% עד אותו מועד, הקצב הגבוה מאז נובמבר 2005.

ההרחבות שננקטו באפריל 2013 ובסוף 2014 נועדו בין השאר כדי להחליש את היין, שהגיע לשפל במונחים ריאליים אפקטיביים מאז שנות ה-70'. הפעם אין סיבה להמשך ההיחלשות. דווקא ההפך: יכול להזיק דרך התייקרות בעלויות, שחיקה בשכר הריאלי ופגיעה בצריכה הפרטית. בשנתיים וחצי האחרונות, כמות הכסף התרחבה בכ-146%, מ-135 ל-332 מיליארד יואן עד ספטמבר 2015. נשאלת השאלה כמה באמת תתרום עלייה בהרחבה הכמותית במונחים של צמיחה ואינפלציה, אם עד עכשיו מה שכבר נעשה לא משתקף בהתאם בתוצאות. ככל הנראה, בבנק היפני מבינים את זה היטב ולכן, נשארו במקום ביום שישי. שיעור האינפלציה עומד על 0.1% וצפוי להגיע ליעד רק ב-2017.

בשוודיה- ריבית הריפו של המדיניות המוניטרית נמצאת בטריטוריה שלילית מאז חודש פברואר כאשר ירדה מ-0% ל-0.1% וכעת היא ברמה של 0.35%-. בהחלטה האחרונה, הבנק המרכזי התחייב לרכוש 65 מיליארדSEK (כ-6.9 מיליארד אירו) באג"ח נוספים בין ינואר עד יוני 2016. הצפי הוא כי עד יולי 2016, הבנק המרכזי יחזיק בכ-200 מיליארדSEK (כ-21 מיליארד אירו), 30% משוק האג"ח הממשלתי. בריסקבנק השוודי טענו, כי הרחבה מוניטרית נוספת נדרשת על מנת שהאינפלציה תגיע ליעד של 2%. כמו כן, קיים צפי להורדת ריבית נוספת עוד השנה וככל הנראה הריבית השלילית תישאר עד סוף 2017. בבנק טענו כי "יעשו מה שיידרש". שיעור האינפלציה עומד על 0.1% והליבה היגעה ל-1% YOY.

בשוויץ, ריבית המדיניות המוניטרית (פיקדונות הבנקים בבנק המרכזי), הגיעה לטריטוריה שלילית בדצמבר 2014 כאשר ירדה מרמה של 0.125% עד ל-0.25%- וכיום עומדת ברמה של 0.75%-. כמו כן, ריבית הלייבור לשלושה חודשים, נמצאת ברמה של 0.25% - . זה כבר זמן רב ששוויץ סובלת מדפלציה. בחודש ספטמבר, רמת המחירים הגיעו לשיא שלילי של 1.44%-. הבנק המרכזי צופה אינפלציה של 1.2%- בשנה הנוכחית שתשתפר ל-0.5%- ב-2016 ורק ב-2017 תתקרב לטריטוריה חיובית עם צפי של 0.4%. ליבת האינפלציה נמצאת גם בטריטוריה שלילית של 0.7%- כמו כן, תיסוף הפראנק השווצרי, היא אחת הסיבות המטרידות ביותר את הבנק המרכזי אשר טוען כי המטבע מתומחר ביתר. מתחילת השנה הפראנק התחזק מול האירו בכ-9.5%. מכאן, כי ייתכן ונראה הרחבה מוניטרית נוספת. השוק מגלם העלאת ריבית ב-25 נ.ב. רק ב-2018.

השורה התחתונה היא שמדינות המערב נמצאות בפולריזציה. בעוד שארה"ב ובריטניה עוד מעט פורצות דרך בהיפוך מגמת הריבית שבשפל מאז המשבר הפיננסי 2009, שאר הכלכלות הן רק בתחילת דרכן וככל הנראה ישארו שם עוד הרבה זמן. הבעיה: אינפלציה, אינפלציה ועוד אינפלציה.

מאקרו ישראל

המדד המשולב לחודש ספטמבר עלה ב-0.1%, שיעור העלייה הנמוך ביותר מאז יולי 2014. המדד הושפע לחיוב בעיקר מהעלייה במדד הייצור התעשייתי ובמדדי הפדיון לחודש אוגוסט וכן, מהעלייה בשיעור המשרות הפנויות בחודש ספטמבר. מנגד, השפיעו לשלילה הירידה החדה ביצוא הסחורות בספטמבר ובייבוא מוצרי הצריכה ובייבוא התשומות באותו החודש.

גם מנתוני ההלמ"ס, עולה כי הפגיעה ביצוא המקומי נמשכת. סך יצוא השירותים (ללא חברות הזנק) לחודש אוגוסט, ירד ב-3.3% ביחס לחודש יולי. בולטת במיוחד, היתה הירידה ביצוא השירותים העסקיים (5.7%-) שרשמה את שיעור הירידה הגבוה ביותר מאז חודש מאי של השנה שעברה. יצוא שירותי התיירות אמנם רשם עלייה, אך בהינתן המצב הביטחוני הלא מזהיר, עשוי הסעיף להציג ביצועים מאכזבים בחודשים הבאים. נזכיר, כי רק לפני כשבועיים דווח על ירידה של 14.8% ביצוא הסחורות (עבור החודשים יולי- ספטמבר) מה שרק מחזק את החששות שמביעים מקבלי ההחלטות בבנק ישראל מפני השקל החזק.

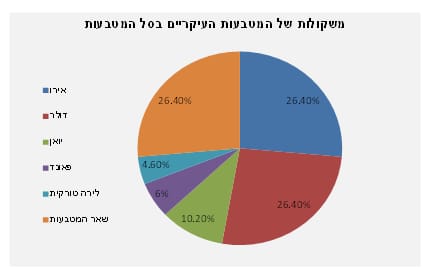

Euro-Dollar Parity, לפחות בסל המטבעות אנחנו שם. בהתאם להרכב סחר החוץ המקומי, שונה הרכב שערו של שער החליפין הנומינלי האפקטיבי, או בשמו המוכר יותר- סל המטבעות. העדכונים הבולטים היו הפחתת משקולת שער היורו (מ-32.6% ל-26.4%) והעלאת משקולות שער הדולר (מ-24.8% ל-26.4%) ושער היואן (5.7% ל-10.2%). להערכתנו, שינוי זה מגדיל את ההסתברות לעלייה משמעותית יותר בשערו של הסל בחודשים הקרובים וזאת, מתוקף העובדה שאנו צופים עלייה בשערו של הדולר ב-12 החודשים הבאים (לרמה של 4 שקלים לדולר). עלייה שכזו, תשפיע לחיוב גם על שערו של היואן (הצמוד כידוע אל הדולר) ועל כן, תתמוך בעליית שערו של הסל כולו.

שיעור האבטלה ממשיך לרדת- ירד בחודש ספטמבר לרמה של 5.1% בקרב גילאי 15 ומעלה זאת, מרמה של 5.2% שנמדדה בחודש אוגוסט. מצד שני, חלה ירידה בשיעור ההשתתפות לרמה של 64.2% מרמה של 64.5%. שיעור האבטלה בקרב כח העבודה העיקרי (גילאי 25-64) לעומת זאת, עלה קלות לרמה 4.5% מרמה של 4.3% שנמדדה בחודש אוגוסט. זאת, במקביל לעלייה בשיעור ההשתתפות לרמה של 80.0% מרמה של 79.9%. שוק העבודה הישראלי ממשיך להציג איתנות גם בחודש ספטמבר, בהמשך לביצועיו המעודדים במהלך השנה האחרונה.

שוק ההון המקומי

הביצועים העדיפים לשקלים נמשכו גם השבוע, אך בעיקר בטווחים הקצרים. רובו של השבוע התנהל בצורה חיובית עבור שני האפיקים, אך ביום חמישי, המגמה השתנתה ורוב הרווחים שנמצברו נמחקו, זאת, על רקע דבריה של קרנית פלוג בכלי התקשורת לפיהם- רק "נסיבות לא רגילות" יביאו את בנק ישראל להכריז על הפחתת ריבית נוספת.

בסיכום שבועי- השקליות 1026 ו-324 רשמו עליות של 0.22% ו-0.11%, זאת, בעוד הצמודות הארוכות, 1025 ו-5904, רשמו עליות של 0.3% ו-0.06%, בהתאמה. בטווחים הבינוניים, השקליות 120 ו-122, רשמו עליות של 0.07% ו-0.19%, בהתאמה. הצמודות, 5903 ו-1019, לעומת זאת, רשמו ביצועי חסר וירדו ב- 0.41% ו- 0.32%, בהתאמה, כאשר ביום חמישי לבדו רושמת ה- 5903 ירידה של 0.46%. גם בטווחים הקצרים הפגינו השקלים ביצועים עדיפים, כאשר השקליות, 816 ו-1017, נותרו כמעט ללא שינוי (0.01% ו-0.06%-), זאת, בעוד האגרות הצמודות (1016 ו-517), רשמו ירידות של 0.08% ו-0.19%, בהתאמה, זאת בהמשך למגמה השלילית שהציגו בשבוע שעבר.

על אף העלייה בהסתברות להעלאת ריבית בארה"ב כבר בחודש דצמבר (ואולי דווקא בגללה?!) גדלו הפערים בין אג"ח ישראל לארה"ב.

העלייה המסתמנת בהסתברות להעלאת הריבית בארה"ב שהביאה לעליית תשואות שם, גררה התרחבות לפער בין האג"ח המקומי לזה האמריקאי. מסתמן שכיום, שוק האג"ח המקומי עוקב בצורה הדוקה יותר אחר השוק האירופי מאשר זה האמריקאי. אם ננסה לחלק את מועדי העלאות הריבית ברחבי העולם ל"גלים", ארה"ב תשוייך כמובן ל"לגל" הראשון ואילו אירופה וסין ל"גל" השני.

נראה כי, מתוקף קשרי המסחר הענפים של ישראל עם אירופה ועם סין, גם המשקיעים בארץ מעריכים כי העלאת הריבית כאן תהיה קונקרטית יותר כאשר יתקבל שיפור בנתוני המאקרו באזורים אלה, או לפחות כאשר תקטן ההסתברות לנקיטת פעולות מרחיבות משמעותיות נוספות שם. על כן, אנו מעריכים שרק כאשר הנתונים באירופה ובסין יהיו טובים יותר, אז גם הפערים בין האג"ח המקומי לאמריקאי יתחילו להיסגר.

מניות

אחת המגמות הברורת בשוק ההון, הינה הירידה במניות חברות האופנה. הגרף להלן מציג את התשואה של חברות ישראליות הקשורות לתחום האופנה בחודש האחרון:

ניתן לראות כי פוקס והמשביר לצרכן סבלו מירידות חדות בתקופה זו.

הסיבות לירידה יש מספר סיבות לירידה הדרמטית במניות קמעונאיות האופנה:

-

חודש ספטמבר המשופע חגים היה חלש מהצפוי. החולשה נבעה מעיתוי החגים ומזג אוויר שרבי במיוחד והורגשה הן בקניונים והן במרכזי הקניות (ביג ודומיו). על פי נתוני RIS, המכירות למ"ר בקניונים ירדו בכ- 7% ובפאוור סנטרים בכ- 10%.

-

אחרי חודש ספטמבר הקשה, הגיע אוקטובר ובו תנועת הצרכנים במרכזי הקניות ירדה משמעותית לאור האירועים הביטחוניים בישראל - הקונים פשוט לא נכנסים למרכזי קניות ולעומת זאת, ההוצאות הקבועות נשארות... בירושלים לדוגמא נרשמה ירידה של עשרות אחוזים בפדיונות בחודש זה.

-

הנגזרת של הנקודות לעיל, מובילה לדוחות רבעון שלישי אשר עתידים להיות חלשים לעומת הרבעון המקביל אשתקד. רמז לכך ראינו בדוחות דלתא אשר סיימה את הרבעון מאוזנת תפעולית בלבד – ללא רווח.

ניתוח פרטני של חברות האופנה

פוקס- לפוקס יש יתרון יחסי משמעותי שאין לאף חברת אופנה – הנוכחות של הקבוצה בשטחי המסחר הינה כ-11% משטחי הקניון. מדובר בכוח אדיר מול אחד הספקים העיקריים של חברות האופנה – הקניונים. לפוקס יש יכולת לשלם שכר דירה נמוך יותר לעומת חברות אחרות אשר אינן משכירות שטחים כה רבים ובנוסף ליהנות מהשתתפות הקניונים בשיפוצי חנויות. בנוסף, פוקס נהנית מאיתנות פיננסית גבוהה עם עודף מזומנים (נטו) של כ- 40 מ' ₪. זו הסיבה שפוקס אמנם צפויה להיפגע בטווח הקצר בדוחות, אולם בטווח הארוך החברה עשויה ליהנות מפירות ההשקעה שהיא מבצעת כיום. להערכתנו, בטווח של כשנה מהיום – פוקס תוכל להציג עלייה במכירות וברווח וזאת, בעיקר על בסיס פתיחה מואצת של חנויות מנגו.

גולף- גולף נכנסה בצורה אינטסיבית לתחום האינטרנט עת רכשה את עדיקא ומכאן, נובע יתרונה היחסי. מבחינה מסחרית – מניית גולף צפוייה לצאת ממדד היתר -50 ועקב כך לגרור היצעים של תעודות הסל אשר יאלצו למכור את המנייה.

קסטרו- קסטרו, בניגוד לפוקס, מציגה מוצר אחד חזק ומשמעותי. החברה נהנית מכוח מול הקניונים עקב המותג החזק וזאת גם ללא היקפי שטח מסחר גבוהים. החברה צפויה להציג יציבות יחסית בתקופה הקרובה.

לסיכום

חברות האופנה נסחרות כיום במכפילים אטרקטיבים.

ה-EBITDA /EV של חברות אלו נע בטווח של 4.5-5 לשנת 2016 – מכפילים נמוכים יחסית לעבר. כאמור, הדוחות הקרובים עלולים להיות חלשים ויתכן כי הרווח יהיה נמוך משמעותית משנה שעברה. עם זאת, במידה ויהיה שינוי חיובי במצב הביטחוני ומזג האויר ישחק לטובת הקמעונאיות (במילים אחרות : יהיה קר ובטוח) – החברות יחזרו להציג תוצאות טובות ברבעונים הבאים.

השוק הקונצרני–האפיק הקונצרני הצמוד מסיים שבוע שלילי. מדדי התל בונד הצמודים, 20, 40 ו60 הציגו ירידה של 0.22%, 0.38% ו0.30% בהתאמה. התל בונד השקלי עלה בשיעור של כ- 0.41%. לאור הירידה החדה בציפיות האינפלציוניות מציג מתחילת השנה מדד התל בונד השקלי ביצועים עודפים משמעותיים מול מדדי התל בונד עם עלייה של כ 3.84%, לעומת כ 0.41% במדד התל בונד 60.

שינוי המרווח הבולט ביותר השבוע התרחש בקבוצת ה- BBB עם פתיחת מרווח של כ 15% לאור ירידות חדות באגרות החוב של כלכלית ירושלים הנובעות מביטול עסקת הרכישה של מניות השליטה מבנק לאומי. ניכר כי השוק מתמחר הסדר חוב קרוב כשאגרות החוב נסחרות מתחת ל80% מהערך ההתחייבותי שלהן.

אלון רבוע כחול – מחזיקי אגרות החוב אישרו במהלך השבוע את בקשת החברה לדחיית תשלום הקרן והריבית הקרובים ל 24.11.2015. הבקשה מגיעה על רקע חוסר ההצלחה במכירת דור אלון ודיינרס. בנוסף, הודיעה מידרוג על הורדת דירוג אגרות החוב של החברה מרמה של BA2 לרמה של B3. במידרוג מציינים שלהערכתם סיכוי גבוה לכשל פירעון לאור העובדה שאין בידי החברה מקורות מספקים לתשלום החוב במועדו. להערכתנו, החברה תצטרך לדחות שוב את מועד התשלום או לגבש מתווה להסדר חוב בשיתוף מחזיקי אגרות החוב והבנקים.

כלכלית ירושלים – החברה הודיעה כי האחים נקש חזרו בהם מעסקת רכישת מניות השליטה מבנק לאומי. לטענת הרוכשת שותף להחזקה בנכס מסויים עשוי לממש אופציה לרכישת הזכויות בנכס במקרה של שינוי שליטה. לדברי הרוכש מדובר בנכס מהותי ומעבר לכך "התעוררו סוגיות נוספות וכבדות משקל" בעניין למצבה של החברה. בתוך כך מציינת החברה כי ע"מ לפתור את מצוקת הנזילות המיידית בכוונתה לפעול למימוש התחייבות גופים מוסדיים לרכישת אגרות חוב מסדרה י' בהיקף של 100 מ' ₪, לבצע החלפת חוב קצר בארוך ולפעול להשלמת מהלך של גיוס הון בדרך של הנפקת מניות לציבור.

שוק ההנפקות– קצב ההנפקות ממשיך להיות גבוה. במהלך השבוע השלימו החברות ב.יאיר, ישרס, צמח המרמן, ריט 1, שלמה החזקות, אלמוגים ורבד גיוסים מוצלחים. ובתקופה הקרובה צפויות לגייס החברות אלוני חץ, אורתם סהר, מגדלי הים התיכון, הפניקס וחברות הנדל"ן האמריקאיות סטרוברי ואי.סי.אי.

יניב חברון,כלכלן ראשי,אקסלנס

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.