לאחר חודשיים של נתונים מאכזבים (בלשון המעטה) נתוני התעסוקה של חודש אוקטובר הפתיעו את השווקים כאשר רשמו גידול חריג במספר המועסקים וירידה נוספת בשיעור האבטלה.

ביום שישי התפרסם כי לכלכלה האמריקאית נוספו בחודש אוקטובר 271,000 משרות, הרבה מעל להערכות הקונצנזוס לתוספת של כ- 180,000 משרות, גבוה אף מהטווח העליון של התחזיות (240,000).

עוד התפרסם כי:

-

נתוני החודשיים הקודמים עודכנו כלפי מעלה ב- 12,000 משרות.

-

תוספת המשרות הממוצעת לחודש ב-3 החודשים האחרונים עומדת על 187,000 משרות.

-

מדד הפיזור (Diffusion Index) הבוחן את נכונות המעסיקים להגדיל את מצבת העובדים זינק מ- 53.4% ל- 61.8% (קריאה מעל ל-50% הינה חיובית).

-

שיעור האבטלה ירד מ- 5.1% ל- 5.0% והוא מוסיף להתקרב לשיעור שהוגדר על ידי הפד כתעסוקה מלאה (4.9%).

-

שיעור ההשתתפות בכוח העבודה נותר ללא שינוי ברמה של 62.4%.

-

השכר לשעת עבודה עלה ב- 0.4% ושיעור הגידול בו ב-12 החודשים האחרונים עלה ל- 2.48%, הגבוה ביותר מאז יולי 2009.

-

ירידה חדה של 269,000 איש נרשמה בהיקף המשרות החלקיות שלא מרצון. כתוצאה מכך, שיעור האבטלה הרחבה (U-6) הכולל גם משרות חלקיות שלא מרצון ו"מיואשים", ירד מ- 10.0% ל- 9.8%, והוא מתחיל להתקרב לרמות של לפני המשבר

בשבוע שעבר רשמנו, כי "הנתון שיפורסם ביום שישי חשוב כדי להצביע האם החולשה שנצפתה בשוק העבודה בחודשיים האחרונים היתה זמנית". הנתון שפורסם ביום שישי האחרון סיפק הרבה יותר מכך, הוא צמצם את פער ההסתברויות שהיה בנוגע לעליית הריבית בדצמבר בין הפד, לבין השווקים, וההסתברות לעליית ריבית בדצמבר עלתה ל- 70% (!!).

אז מה נותר כדי שההסתברות לעליית ריבית בדצמבר תעלה לעבר ה- 100% ?

|

מס"ד |

גורם נדרש |

תמונת מצב נכון להיום |

|

1. |

רגיעה בשווקים לכל הפחות |

So far So Good – לא רק שהשווקים נרגעו, הם גם השיבו לעצמם חלק מההפסדים שנרשמו בספטמבר. |

|

2. |

שני דוחות טובים של שוק העבודה. לאור התקרבות המשק לתעסוקה מלאה, די בתוספת של 150-100 אלף מועסקים בחודש, כדי שהריבית תעלה |

דוח התעסוקה האחרון כמעט ומייתר את דוח התעסוקה שצפוי להתפרסם אחריו, בשל אוסף הבשורות שהוא מכיל: תוספת המשרות הגבוהה, עליית השכר, הקיטון בהיקף המשרות החלקיות והירידה בשיעור האבטלה (המצומצם והרחב). |

|

3. |

נתונים מקרו כלכליים טובים ביחס לביקוש המקומי, לאור ההתמתנות ביצוא הסחורות |

נתוני המקרו מהשבוע האחרון (מעבר לנתוני התעסוקה) היו באופן כללי טובים: צמצום בגירעון הסחר בספטמבר, עלה חדה במדד מנהלי הרכש של סקטור השירותים כנגד התמתנות קלה (של עשירית האחוז) במדד מנהלי הרכש של התעשייה, ועליה נוספת במכירות של רכבים באוקטובר. |

|

4. |

המשך שיפור בתמונת האינפלציה ולכל הפחות לא הדרדרות נוספת |

נתוני הרבע השלישי של השנה מצביעים על העדר הידרדרות, אך הסיכון כלפי מטה עדיין גדול. בחודשים הקרובים האינפלציה (YOY%) צפויה להתחיל ולעלות, והפד יעקוב אחר המשתנים מקרוב. |

|

5. |

שלא יהיה שיתוק מתמשך של הממשל, על רקע המאבק בקונגרס על תקרת החוב של ארה"ב (בנובמבר) |

טוב, זה כבר מאחורינו. הממשל האמריקאי הגיע להסכמה על התקציב לשנתיים הקרובות ועל העלאת תקרת החוב עד למרץ 2017 (עד לאחר הבחירות לנשיאות שיתקיימו ב-4 בנובמבר 2016). |

|

6. |

המשך טפטוף של בכירים בפד המאותתים על עליית ריבית עוד השנה (כי הפד לא אוהב להפתיע את השווקים) |

בנאום לקונגרס השבוע חזרה ילן ואותתה על העלאת ריבית כבר בדצמבר. בכירים נוספים שהתראיינו אמרו (רובם) כי נתוני התעסוקה מחזקים את האפשרות להעלות את הריבית. השתכנעות השווקים כי הריבית צפויה לעלות מפחיתה מהחשש בבנק מפני העלאת ריבית שאינה בקונצנזוס, ומקטינה את הצורך להמשיך ולדברר את האפשרות כי הריבית תועלה בעוד חודש. |

נראה כי האינפלציה נותרה המכשלה העיקרית לעליית הריבית. האמנם ?

ג'נט ילן התייחסה בנאומה לקונגרס, כמו גם בעבר, וכך גם בכירים נוספים בפד, לשיעור האינפלציה הנמוך במשק כאל זמני. למעשה, בפד שבים ומציינים, כי הגורמים השומרים על האינפלציה במשק נמוכה – הינם זמניים.

למה מתכוונים בפד ?

לתמונת האינפלציה בארה"ב תבנית דומה לזו שבישראל, בכך שמספר מדדים נמוכים מלפני כשנה, מושכים את האינפלציה הנמדדת על פני 12 חודשים אחורה, כלפי מטה. בישראל גרמו לכך החלטות ממשלה (למשל, הירידה בתעריפי החשמל והמים בתחילת השנה), ובארה"ב גרמו לכך הירידה החדה במחיר הנפט הגולמי המתגלגלת כמעט במלואה אל מדד המחירים לצרכן והתחזקות הדולר. בשתי המדינות, כאשר ייצאו מדדים אלו מתחום המדידה של ה-12 חודשים האחרונים, צפויה האינפלציה הנמדדת לשוב ולטפס.

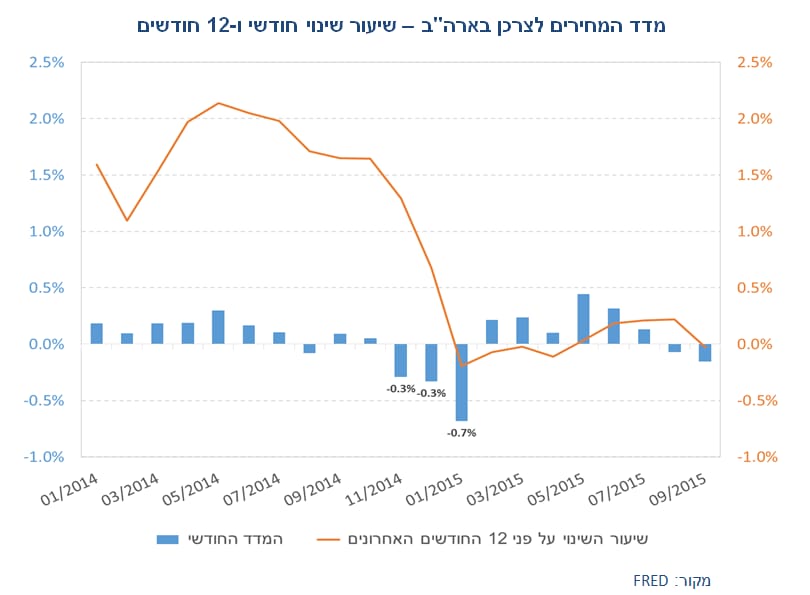

מדד המחירים לצרכן בארה"ב – שיעור שינוי חודשי ו-12 חודשים

ניתן לראות בגרף, כי מדדי המחירים לחודשים נובמבר 2014 – ינואר 2015, היו שליליים במיוחד, זאת על רקע הירידה החדה במחיר הנפט הגולמי והייסוף בדולר בתקופה זו. כתוצאה ממדדים אלו, ירד חדות שיעור האינפלציה הנמדד על פני 12 החודשים האחרונים (הגרף הכתום). אם האינפלציה בשלושת החודשים נובמבר 2015 – ינואר 2016 תהיה גבוהה יותר, הרי שהאינפלציה הנמדדת על פני 12 החודשים האחרונים תתחיל לטפס.

האם צודק הפד בתחזית שלו לפיה האינפלציה צפויה לטפס בחודשים הקרובים – ככל הנראה כן, שכן קשה להניח כי בחודשים הקרובים נראה שוב שילוב של ירידה כה חדה במחיר הנפט הגולמי וייסוף חד של הדולר בדומה לזה שהתרחש בסוף 2014 תחילת 2015.

עד כמה התיקון באינפלציה צפוי להיות משמעותי ? – הדבר תלוי לא מעט בהתפתחות שער הדולר בתקופה זו. ככל שהדולר יתחזק יותר, כך התיקון במדד יהיה מתון יותר (אינפלציה מתונה יותר).

נתוני התעסוקה המפתיעים באו לידי ביטוי חד בשווקים הפיננסיים. הדולר התחזק לרמה של 1.0747 דולר לאירו, במדדי המניות (למעט הנאסד"ק) נרשמו ירידות בעוד עליות נרשמו באירופה (כי אין כמו פיחות ביורו כדי לעודד את הכלכלה), והתשואה על האג"ח ל-10 שנים הוסיפה בשבוע האחרון 20 נ"ב כשעלתה ל- 2.34%.

בהמשך לדברים שרשמנו בשבוע שעבר, העלייה בתשואות האג"ח בסוף השבוע מעלה את השאלה, האם עכשיו זה הזמן להאריך את מח"מ התיקים? -התשובה לכך אינה פשוטה משני היבטים:

-

היבט ההסתברות לרווחי הון בתסריט של ריבית עולה. האם עליית ריבית יכולה להיות מלווה בירידת תשואות? הרי עליית הריבית משדרת כי מגמת הריבית מעתה ואילך הינה כלפי מעלה, וזה כשלעצמו צפוי ליצור לחץ כלפי מעלה על התשואות. אנו מסכימים. עם זאת, מאחר ובכירי הפד שוב ושוב חוזרים ומדגישים כי תוואי הריבית צפוי להיות מתון, ומאחר ובפד חוששים מתגובת השווקים להודעה, הרי שסביר כי ההחלטה להעלות את הריבית תלווה במסר של הרגעה ממנו ניתן יהיה להבין כי קצב עליית הריבית צפוי להיות מתון מאד. מסר כזה שיגיע לאחר עליית תשואות ניכרת, עשוי לגרור בעקבותיו תיקון בשוק האג"ח ולהוות הזדמנות למי שיבחר להאריך את מח"מ האג"ח בתיק ההשקעות.

- היבט התזמון. האם לקראת ההחלטה בדצמבר תתרחש עליית תשואות נוספת, או שמא עליית התשואות מסוף השבוע האחרון תתגלה כתגובת יתר של השווקים והזדמנות קניה כבר עכשיו. קשה כמובן לומר, כשהתפתחות התשואות תלויה בין היתר במשתנים המקרו כלכליים שיפורסמו עד להחלטה ב- 16 בדצמבר, וקשה עוד יותר לתזמן. עם זאת, מאחר ולהערכתנו הסיכון לעליית תשואות נוספת עדיין גבוה, אנו ממליצים להמתין עם הארכת המח"מ.

דברים שכדאי לדעת (ללא הרחבה)

-

סגן יו"ר הפד, סטנלי פישר, צפוי לשאת נאום ביום חמישי הקרוב בנושא: "התמסורת בין השינוי בשער החליפין לצמיחה ולאינפלציה", נושא בו עסק לא מעט גם בעת כהונתו כנגיד בנק ישראל.

-

החלטות ריבית: הריביות באנגליה (0.5%), בתאילנד (1.5%) ובאוסטרליה (2%) נותרו החודש ללא שינוי. בעוד ההחלטה באנגליה היתה צפויה והצעד הבא צפוי להיות כלפי מעלה (על פי ההערכות כבר ברבע הראשון של השנה), באוסטרליה ובתאילנד מגמת הריבית כלפי מטה, ותלויה לא מעט בהתפתחויות בסין.

-

סין: יתרות המט"ח של סין עלו באוקטובר בפעם הראשונה מזה 6 חודשים. יתרות המט"ח עלו לרמה של 3.53 טריליון דולר לעומת 3.51 טריליון דולר בספטמבר, לאחר חודשיים בהם פחתו היתרות בהיקף מצטבר של 137.2 מיליארד דולר. העלייה בהיקף היתרות באוקטובר מרמזת, כי בריחת הכספים מסין נעצרה או לפחות התמתנה בצורה משמעותית, בעקבות העליות בבורסה המקומית והתחזקות המטבע.

-

סין: על פי הדיווחים, הרשויות בסין צפויות לבטל את ההנחיה האוסרת על הנפקות ראשונות לציבור (IPO) בבורסת שנחאי. ההנחיה פורסמה במהלך הקיץ האחרון, כאשר הבורסה המקומית סבלה מירידות חדות.

-

גרמניה: הייצור התעשייתי בגרמניה ירד בספטמבר במפתיע ב- 1.1%, לאחר ירידה של 0.6% באוגוסט.

איילת ניר,כלכלנית ואסטרטגית ראשית ,יצירות בית השקעות

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

איילת ניר כלכלנית ראשית, יצירות

איילת ניר כלכלנית ראשית, יצירות