עיקרים

בארץ:

-

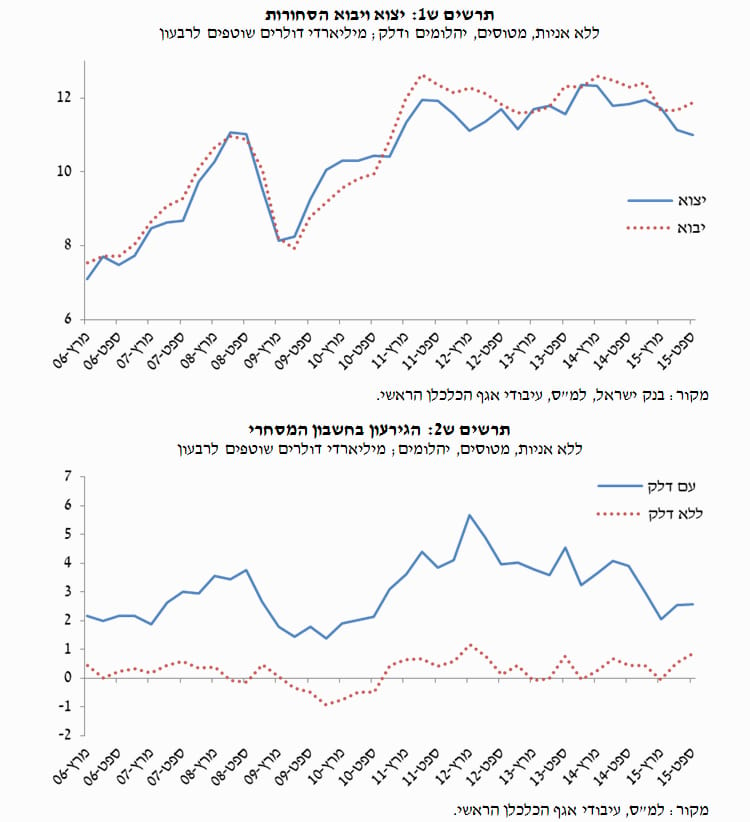

המיקוד השבועי עוסק בהתפתחות סחר החוץ של ישראל בשנים האחרונות. מהנתונים עולה כי ביצוא הסחורות נמשכה ברבעון השלישי מגמת הירידה, בעוד שיבוא הסחורות, ללא דלק, התאושש ברבעונים השני והשלישי ממגמת הירידה שנרשמה ברבעונים הקודמים.

-

הירידה ביצוא הסחורות בין הרבעון האחרון של 2013 לרבעון הראשון של 2015 נבעה בעיקר מירידה במחירי הכימיקלים בעולם.

-

בחודש אוקטובר נרשמה עלייה בציפיות האינפלציוניות לשנה הקרובה, אך אלו נותרו נמוכות מטווח היעד של בנק ישראל.

-

הריבית הריאלית ירדה במעט בחודש אוקטובר ונותרה שלילית.

-

יתרות המט"ח של בנק ישראל ירדו במעט במהלך חודש אוקטובר בשל ההעברות הממשלה לחו"ל, ועל אף המשך רכישות המט"ח, המתוכננות והלא מתוכננות, של בנק ישראל.

-

מדד אמון הצרכנים של בנק הפועלים ירד בחודש אוקטובר, כאשר ההדרדרות במצב הביטחוני תרמה, ככל הנראה, לירידה זו.

בעולם:

-

נתוני שוק העבודה האמריקאי הפתיעו לטובה, והעלו משמעותית את ההסתברות כי הפד יעלה את הריבית בפגישה הקרובה בדצמבר.

-

הגידול במספר המועסקים בארה"ב היה מהיר משמעותית מהציפיות המוקדמות, שיעור האבטלה המשיך במגמת הירידה, ושיעור הגידול בשכר השעתי היה המהיר ביותר מאז אמצע 2009.

-

נגידת הפד לא שללה את האפשרות להעלאת הריבית בחודש דצמבר, ואף רמזה כי החלטת הריבית תתבסס בעיקר על נתוני שוק העבודה.

-

מדדי מנהלי הרכש שלISM למגזרי התעשייה והשירותים בארה"ב ממשיכים להצביע על התרחבות בפעילות הכלכלית.

-

בחודש ספטמבר נרשם שיפור משמעותי בגירעון המסחרי של ארה"ב.

-

ממבחני הלחץ (Stress Tests) של ה- ECB לבנקים היווניים עולה כי הבנקים יידרשו לגייס עוד כ- 15 מיליארד אירו למאזניהם, כאשר הממשל היווני התחייב להעביר כ- 10 מיליארד אירו מסכום זה.

-

מדדי מנהלי הרכש של Markit ממשיכים להצביע על התרחבות בפעילות הכלכלית בגוש האירו.

-

נגיד ה- ECB הודיע כי קיימת אפשרות להרחבת תכנית רכישות האג"ח בחודש דצמבר.

-

האיחוד האירופי עדכן את תחזיות הצמיחה והאינפלציה למדינות הגוש, והוא צופה כי ההתאוששות הכלכלית צפויה להימשך בקצב מתון בשנים 2017-2015 במדינות האיחוד.

-

הבנק המרכזי של בריטניה הותיר את הריבית ללא שינוי בשיעור של 0.5 אחוז, והוריד את התחזיות האינפלציוניות לחודשים הקרובים.

-

שוק ההון בטורקיה ושער החליפין של הלירה הטורקית עלו לאחר פרסום תוצרות הבחירות במדינה, שבעקבותיהן צפויה לגדול היציבות השלטונית.

-

בחודש אוקטובר נרשמו עליות במדדי מנהלי הרכש למגזר התעשייה והשירותים בסין, אולם המדד עבור מגזר התעשייה ממשיך להצביע על צפי להתכווצות בפעילות במגזר זה.

-

נמשכת מגמת הירידה ביצוא הסיני, אשר רשם בחודש אוקטובר ירידה רביעית ברציפות על רקע ההאטה בביקושים העולמיים. במקביל, נמשכת מגמת הירידה ביבוא הסיני.

להלן פירוט המדדים שפורסמו בשבוע האחרון. שיעורי השינוי המוצגים בסקירה זו הם בניכוי עונתיות; שיעורי השינוי החודשיים הם לעומת חודש קודם; חישוב שיעורי השינויים הרבעוניים מתייחס לחודשים הזמינים ברבעון ; ושיעור השינוי ב- 12 החודשים האחרונים מתבסס על נתונים מקוריים.

המיקוד השבועי - סחר החוץ של ישראל ברבעון השלישי של 2015

סחר החוץ

ברבעון השלישי של השנה נרשמה נמשכה מגמת הירידה ביצוא הסחורות (ללא אניות, מטוסים ויהלומים), כאשר בהשוואה לרבעון האחרון של 2014 ירד היצוא בכשמונה אחוזים. מנגד, יבוא הסחורות (ללא אניות, מטוסים, יהלומים ודלק) התאושש ממגמת הירידה שנרשמה בין הרבעון הראשון של 2014 לרבעון הראשון של 2015, וברבעון השלישי של השנה הוא גדל ב- 1.7 אחוזים.

תרשים ש1: יצוא ויבוא הסחורותללא אניות, מטוסים, יהלומים ודלק; מיליארדי דולרים שוטפים לרבעון

מקור: בנק ישראל, למ"ס, עיבודי אגף הכלכלן הראשי.

תרשים ש2: הגירעון בחשבון המסחרי

ללא אניות, מטוסים, יהלומים; מיליארדי דולרים שוטפים לרבעון

מקור: למ"ס, עיבודי אגף הכלכלן הראשי.

מגמת הירידה ביצוא הסחורות, לצד ההתאוששות ביבוא הסחורות, תרמו לעלייה בגירעון המסחרי בשני הרבעונים האחרונים (ראה תרשים ש2). הגירעון המסחרי ללא אניות, מטוסים, יהלומים ודלק הגיע לרמתו הגבוהה ביותר מאז הרבעון הראשון של 2012. עם זאת, הירידה במחירי הדלק ובהיקף היבוא שלו תרמו לכך שהגידול בגירעון המסחרי כולל דלק היה מתון בהרבה.

יצוא הסחורות

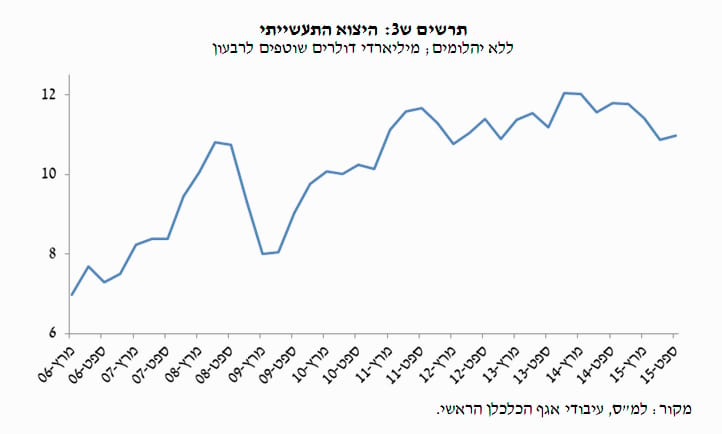

הרכיב העיקרי של יצוא הסחורות הינו היצוא התעשייתי. תרשים ש3 מציג את התפתחות היצוא התעשייתי לפי רבעונים. כפי שניתן לראות בתרשים, החל מסוף 2013 מצוי היצוא התעשייתי במגמת ירידה. עם זאת, ברבעון השלישי של 2015 נרשמה התאוששות מסוימת ביצוא זה, בעיקר בשל גידול ביצוא כלי טיס .

תרשים ש3: היצוא התעשייתי

ללא יהלומים; מיליארדי דולרים שוטפים לרבעון

היצוא התעשייתי מורכב מחמישה רכיבים עיקריים, המהוונים כ- 75 מהיצוא התעשייתי ללא יהלומים: כימיקלים, תרופות, רכיבים אלקטרוניים, ציוד אלקטרוני מתקדם אחר ומוצרי מתכת בהרכבה. תרשים ש5 בוחן את התפתחות היצוא של ענפים אלו ביחד עם יצוא היהלומים (גולמיים ומעובדים). החל מתחילת 2014 נרשמת מגמת ירידה ביצוא הכימיקלים, אשר נבלמה ברבעון השלישי של 2015. ירידה נרשמה ברבעונים האחרונים גם ביצוא התרופות. מנגד, יצוא הרכיבים האלקטרוניים ממשיך במגמת הגידול האיטית.

על מנת לבחון את המקור למגמת הירידה ביצוא הכימיקלים וביצוא התרופות, בחנו את התפתחות מדד מחירי היצוא והתפתחות היצור התעשייתי של ענפים אלו (ראה תרשים ש6) . בענף הכימיקלים ניתן לראות כי עיקר הירידה עד לרבעון הראשון של 2015 נבעה מירידת מחירים בעולם, זאת בעוד שהיקף היצור התעשייתי נותר ברמה קבועה יחסית. עם זאת, הירידה שנרשמה ברבעון השני של 2015 נבעה מירידה בהיקף היצוא, ככל הנראה על רקע השביתה בכי"ל, וזאת על אף העלייה במדד מחירי היצוא של ענף זה ברבעון השני.

מקור: למ"ס, עיבודי אגף הכלכלן הראשי.

הירידה במחירי הכימיקלים היוותה גורם משמעותי בירידה ביצוא הסחורות מסוף 2013. בין הרבעון האחרון של 2013 לרבעון הראשון של 2015 ירד היצוא התעשייתי ב- 630 מיליון דולר, כאשר יצוא הכימיקלים ירד ב- 715 מיליון דולר. הירידה ביצוא הכימיקלים נבעה מירידה של 30 אחוזים במחירי הכימיקלים, כאשר לולא ירידה זו היה גדל יצוא הכימיקלים ב- 245 מיליון דולר.

במחירי יצוא התרופות נרשמת מגמת ירידה איטית החל מסוף 2013, אולם הירידה שנרשמה ברבעון השלישי של 2015 מיוחסת, ככל הנראה, לירידה בהיקף היצוא ולא לירידה במחירים .

רכיב אחר של היצוא, היצוא החקלאי, ספג מכה משמעותית מהמשבר ברוסיה ומהתיסוף של השקל בשנים האחרונות. עם זאת, הפגיעה ביצוא השפיעה פחות על סך היצוא מפני שמשקלו של היצוא החקלאי ביצוא נמוך יחסית. ירידה מתמשכת נרשמת גם ביצוא היהלומים (המעובדים והגולמיים)

יבוא הסחורות

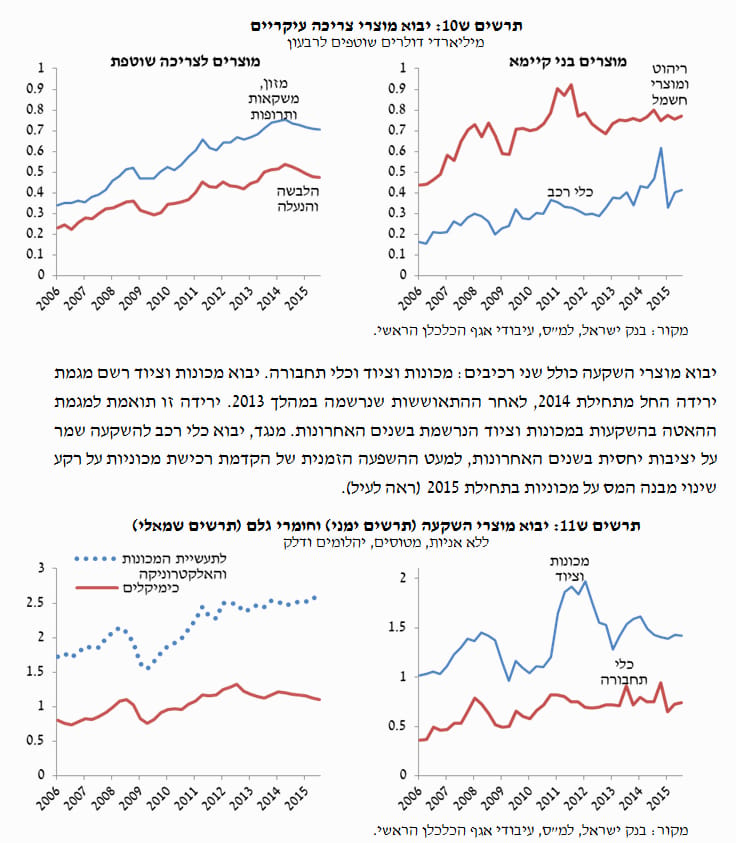

יבוא הסחורות מורכב מחמישה רכיבים עיקריים: יבוא חומרי גלם (ללא יהלומים ודלק), יבוא מוצרי צריכה, יבוא מוצרי השקעה (ללא אניות ומטוסים), יהלומים ודלק. תרשימים 8 ו- 9 מציגים את ההתפתחות של רכיבי יבוא אלו.

יבוא חומרי הגלם ומוצרי ההשקעה מצוי במגמת ירידה מאז תחילת 2014, אולם ברבעון השלישי נרשמה התאוששות מסוימת ביבוא רכיבים אלו. יבוא מוצרי הצריכה רשם ירידה חדה בשני הרבעונים הראשונים של השנה, בעיקר (אך לא רק) בשל הירידה ביבוא כלי רכב, בשל שינוי מבנה המס על מכוניות בתחילת 2015.

שני רכיבים, יהלומים ודלק, מצויים במגמת ירידה ברבעונים האחרונים (ראה תרשים ש9). הירידה ביבוא הדלק החלה בתחילת 2012, והיא נובעת מהתחלת הפקת הגז במאגר תמר ומהירידה במחירי הדלק. הירידה במחירי הדלק החל מהמחצית השנייה של 2014 תרמה להאצת המגמה.

ירידה מהירה נרשמת מתחילת 2014 גם בהיקף יבוא היהלומים, בין היתר בשל הירידה במחירי היהלומים . בהמשך נציג רכיבים מרכזיים ביבוא הסחורות.

יבוא מוצרי צריכה מורכב מיבוא מוצרים לצריכה שוטפת, כולל יבוא מוצרי מזון, והלבשה והנעלה; ומיבוא מוצרים בני קיימא כולל מכוניות וריהוט ומוצרי חשמל. תרשים ש10 מציג את ההתפתחויות של הרכיבים המרכזיים ביבוא מוצרי צריכה. ביבוא הריהוט ומוצרי החשמל נרשמת מגמת גידול איטית מתחילת 2013, אולם זה טרם שב יבוא זה להיקפים שנרשמו במהלך 2011. מנגד, יבוא כלי רכב הגיעה לרמת שיא בדצמבר 2014, בעיקר בשל הקדמת רכישת כלי רכב לפני השינוי במבנה המס עליהם. בשל הקדמה זו נרשמה ירידה חדה ביבוא כלי רכב בתחילת 2015, אולם ברבעון השני והשלישי נרשמה התאוששות, והרמה הנוכחית נמוכה אך במעט מהרמה שנרשמה ברבעון השני של 2014. ביבוא מוצרים לצריכה שוטפת ניתן לראות מגמת ירידה מהרבעון השני של 2014, בין היתר בשל הירידה במחירי הסחורות בעולם.

תרשים ש10: יבוא מוצרי צריכה עיקריים

מיליארדי דולרים שוטפים לרבעון

מקור: בנק ישראל, למ"ס, עיבודי אגף הכלכלן הראשי.

יבוא מוצרי השקעה כולל שני רכיבים: מכונות וציוד וכלי תחבורה. יבוא מכונות וציוד רשם מגמת ירידה החל מתחילת 2014, לאחר ההתאוששות שנרשמה במהלך 2013. ירידה זו תואמת למגמת ההאטה בהשקעות במכונות וציוד הנרשמת בשנים האחרונות. מנגד, יבוא כלי רכב להשקעה שמר על יציבות יחסית בשנים האחרונות, למעט ההשפעה הזמנית של הקדמת רכישת מכוניות על רקע שינוי מבנה המס על מכוניות בתחילת 2015 (ראה לעיל).

מקור: בנק ישראל, למ"ס, עיבודי אגף הכלכלן הראשי.

יבוא הכימיקלים וחומרי הגלם לתעשיות המכונות והאלקטרוניקה, המהווים ביחד למעלה ממחצית יבוא חומרי הגלם (ללא דלק) נרשמה ברבעונים האחרונים מגמת סותרת. ביבוא חומרי הגלם לתעשיית המכונות והאלקטרוניקה נרשמת מגמת גידול איטית מתחילת 2012, הממשיכה את מגמת הגידול המהיר שנרשמה בשנים 2011-2009. מנגד, יבוא הכימיקלים מצוי במגמת ירידה איטית מסוף 2012.

למטרות צריכה ולמטרות השקעה; מיליארדי דולרים שוטפים לרבעון

הערה: הקו המקווקו מייצג את הרמה הממוצעת הרבעונית של היקף יבוא מכוניות נוסעים מתחילת 2011.

בארץ

מדיניות מוניטארית

-

בחודש אוקטובר נרשמה עלייה של 0.1 נקודת אחוז בציפיות האינפלציוניות לשנה הקרובה הנגזרות משוק ההון. כך, הציפיות הללו עומדות על 0.5 אחוז (ראה תרשים 1). עם זאת, הציפיות האינפלציוניות לשנה הקרובה עדיין נמוכות משמעותית מהרמה שנרשמה בחודש יולי ומטווח היעד של בנק ישראל. הציפיות האינפלציוניות לחמש שנים נותרו בשיעור של 1.2 אחוזים.

-

כתוצאה מהעלייה בציפיות האינפלציוניות לשנה הקרובה נרשמה ירידה בריבית הריאלית, וזו ירדה ל- 0.4- אחוז באוקטובר, בהשוואה ל- 0.3- אחוז בחודש ספטמבר. עם זאת, הרמה הנוכחית עדיין גבוהה ב- 0.5 נקודת אחוז ביחס לחודש יולי.

תרשים 1: הריבית הנומינאלית, הריבית הריאלית והציפיות האינפלציוניות

אחוזים, הציפיות הנגזרות משוק ההון

מקור: בנק ישראל

- יתרות המט"ח בבנק ישראל ירדו במהלך חודש אוקטובר ב- 0.2 מיליארד דולר, והסתכמו בסוף חודש אוקטובר ב- 89.2 מיליארד דולר. הירידה ביתרות המט"ח נבעה מהעברות של הממשלה לחו"ל בהיקף של 0.9 מיליארד דולר. הירידה התרחשה על אף שבמהלך חודש אוקטובר רכש בנק ישראל מט"ח בהיקף של 0.76 מיליארד דולר, כאשר 0.26 מיליארד דולר נרכשו במסגרת תכנית הרכישות שנועדה לקזז את ההשפעה מהפקת גז בישראל על שער החליפין, והיתרה (כחצי מיליארד דולר) במסגרת רכישות שלא תוכננו מראש.

הלכי רוח

- מדד אמון הצרכנים של בנק הפועלים לחודש אוקטובר עמד על 129.5 נקודות, ירידה של 2 נקודות לעומת חודש קודם. הירידה במדד נובעת מהרעה בתפיסת המצב השוטף, בין היתר על רקע המצב הביטחוני, והמצב העתידי. בנוסף, נרשמה תפיסה חיובית פחות באמון הצרכנים משוק העבודה כיום ובעוד חצי שנה. במהלך תשעת החודשים האחרונים התייצב המדד על רמה של כ- 130 נקודות (ראה תרשים 2).

תרשים 2: מדד אמון הצרכנים

אפריל 2002 = 100

בעולם

ארה"ב

- נתוני שוק העבודה לחודש אוקטובר הפתיעו לטובה, ובעקבות כך עלתה משמעותית ההסתברות להעלאת הריבית במשק האמריקאי בדצמבר 2015. הגידול במספר המשרות עמד על 271 אלף מועסקים, קצב מהיר משמעותית מהציפיות המוקדמות, אשר עמדו על גידול של כ- 180 אלף מועסקים. הגידול המהיר באוקטובר בא לאחר שבחודש ספטמבר הסתכם הגידול במספר המועסקים בכ- 140 אלף מועסקים בלבד. בתוך כך, נתוני הגידול במספר המועסקים לחודשים אוגוסט וספטמבר עודכנו כלפי מעלה ב- 12 אלף מועסקים. קצב הגידול הנוכחי עומד על ממוצע של כ- 206 אלף מועסקים בחודש בשנת 2015, נמוך בהשוואה ל- 2014 (כ- 260 אלף), אולם מהיר מהקצבים שנרשמו בשנים 2013-2010.

תרשים 3: השינוי במספר המועסקים

אלפי מועסקים, כל חודש לעומת החודש הקודם

הקו המקוקוו - ממוצע שנתי של השינויים החודשיים

מקור: BEA, FRED.

- הגידול המהיר במספר המועסקים בא לידי ביטוי בירידה נוספת בשיעור האבטלה, אשר ירד לכדי 5.0 אחוזים. עם זאת, שיעור ההשתתפות נותר ברמת השפל שנרשמה בחודש הקודם - 62.4 אחוזים. השיפור בא לידי ביטוי גם בהמשך מגמת הירידה בשיעור האבטלה המורחב - U6, הכולל גם את המועסקים חלקית שלא מרצון ואת המובטלים שהתייאשו ממציאת עבודה, אשר לראשונה מאז מאי 2008 ירד אל לשיעור חד ספרתי (ראה תרשים 4).

: שיעור האבטלה ושיעור האבטלה המורחב (U6) כשיעור מהאוכלוסייה המשתתפת בשוק העבודה

- הנתונים הטובים בשוק העבודה באו לידי ביטוי גם בהאצה בקצב הגידול של השכר השעתי. במסגרת זו, שיעור הגידול בשכר השעתי עמד בחודש אוקטובר (בהשוואה לחודש ספטמבר) על 0.4 אחוז, קצב גידול מהיר פי שניים מהציפיות המוקדמות. ביחס לחודש המקביל אשתקד עמד קצב הגידול על 2.5 אחוזים, הקצב המהיר ביותר מאז אמצע 2009 (ראה תרשים 5).

תרשים 5: השכר הממוצע לשעת עבודה שיעור שינוי, כל חודש לעומת החודש המקביל אשתקד

-

עוד לפני פרסום דוח התעסוקה, נגידת הפד, ג'נט ילן, הודיעה כי הבנק אינו שולל את האפשרות לעלות את הריבית בחודש דצמבר. בנוסף, הדגישה ילן, כי אי העמידה של הפד ביעד האינפלציה נובעת בעיקר מירידה במחירי האנרגיה בעולם.

-

מדד מנהלי הרכש של ISM למגזר התעשייה רשם בחודש אוקטובר ירידה נוספת, של 0.1 נקודה, ועמד על 50.1 נקודות (ראה תרשים 6). עם זאת, הירידה הייתה מתונה מהציפיות. הרמה הנוכחית של המדד גבוהה אך במעט מרף 50 הנקודות, המבחין בין צפי להתרחבות לצפי להתכווצות בפעילות הכלכלית. הירידה במדד מיוחסת בעיקרה לתיסוף של הדולר ולירידה במחירי הסחורות בעולם. מנגד, מדד מנהלי הרכש למגזר השירותים זינק, בניגוד לציפיות, בחודש אוקטובר ב- 2.2 נקודות לרמה של 59.1 נקודות. בכך מחק המדד את הירידה שנרשמה בחודש ספטמבר.

תרשים 6: מדדי מנהלי הרכש של ISM נקודות, רמה מעל 50 נקודות מעידה על צפי להתרחבות בפעילות הכלכלית

מקור: ISM, FRED.

•בחודש ספטמבר נרשם שיפור משמעותי בגירעון המסחרי של ארה"ב, אשר ירד מהרמה הגבוהה שנרשמה באוגוסט ב- 7.2 מיליארד דולר לכדי 40.8 מיליארד דולר. השיפור נבע מירידה משמעותית בגירעון בחשבון הסחורות, שהתבטא בעלייה ביצוא הסחורות (2.9 מיליארד דולר) לצד ירידה ביבוא הסחורות (4.4 מיליארד דולר). יש לציין כי רמות הגירעון הנוכחיות נמוכות משמעותית מהרמות שנרשמו לפני פרוץ המשבר הגלובלי.

תרשים 7: הגירעון המסחרי של ארה"ב מיליארדי דולרים שוטפים לחודש, מנוכה עונתיות

אירופה

-

בדו"ח שפרסם השבוע הבנק המרכזי של אירופה הועלה חשש לגבי יכולתם של הבנקים היווניים לשרוד במקרה של האטה כלכלית ביוון. כך, צוין במסגרת הדו"ח כי ארבעת הבנקים הגדולים במדינה נדרשים לגייס רזרבות בשווי מצרפי של 14.4 מיליארד אירו (אם כי תרחישים אופטימיים יותר הצביעו על צורך ברזרבות בהיקף של 4.4 מיליארד אירו בלבד), והם נדרשים להעביר לבנק האירופי תכניות מפורטות לגיוס התוספות עד סוף השבוע הנוכחי. ממשלת יוון הצהירה כי היא מצפה מהבנקים לגייס 4.4 מיליארד אירו מתוך סכום הרזרבות הנדרש, וכי היא תשלים את הפער.

-

מדד מנהלי הרכש המשולב של Markit לגוש האירו בחודש אוקטובר (הסופי) נותר ללא שינוי משמעותי לעומת האומדן המוקדם. כך המדד רשם עלייה של 0.3 נקודה לרמה של 53.9 נקודות, לעומת האומדן המוקדם שהצביע על 54.0 נקודות. בתוך כך, מדד מנהלי הרכש התעשייתי הסופי עודכן כלפי מעלה ל- 52.3 נקודות (52.0 אומדן מוקדם) ומדד מנהלי הרכש למגזר השירותים הסופי עודכן כלפי מטה ל- 54.1 נקודות (54.2 אומדן מוקדם).

-

נשיא הבנק האירופי המרכזי (ECB), מריו דראגי, הודיע כי ה- ECB מתכוון לנקוט במיטב האמצעים העומדים לרשותו בכדי להאיץ את קצב האינפלציה בגוש האירו. הצהרה זו מגיעה על רקע האפשרות להרחבת תכנית קניית איגרות החוב של ה- ECB בדצמבר.

-

האיחוד האירופי פרסם את תחזיותיו למדינות האיחוד לשנים 2017-2015. האיחוד ציין כי התאוששות הכלכלות החברות בשנים אלו צפויה לכלול את כל מדינות האיחוד, והצמיחה תמשיך להיות יציבה אך מתונה. כך, תחזית הצמיחה לשנת 2015 עומדת על 1.9 אחוזים, ובשנים 2016 - 2017 שיעור הצמיחה יעמוד על 2.0 ו- 2.1 אחוזים, בהתאמה (ראה לוח 1). האיחוד ציין כי הירידה במחירי הנפט העולמיים מהווה גורם זמני להאטה בקצב האינפלציה. כמו כן, האיחוד ציין כי ההאטה בביקושים העולמיים עלולה לפגוע ביצוא של מדינות האיחוד.

|

לוח 1: צמיחת התוצר באיחוד האירופי ומדינות נבחרות

שיעור צמיחה ריאלי, באחוזים |

|

ישות |

2015 |

2016 |

2017 |

|

האיחוד האירופי |

1.9 |

2.0 |

2.1 |

|

גרמניה |

1.7 |

1.9 |

1.9 |

|

צרפת |

1.1 |

1.4 |

1.7 |

|

בלגיה |

1.3 |

1.3 |

1.7 |

|

יוון |

1.4- |

1.3- |

2.7 |

-

הבנק המרכזי בבריטניה (ה- BoE) הותיר את הריבית במשק הבריטי ברמתה הנוכחית - 0.5 אחוז, בהתאם לתחזיות, כאשר בדומה להחלטת הריבית הקודמת, שמונה מתוך תשעת חברי הוועדה המוניטארית תמכו בהותרת הריבית על כנה. בנוסף, תחזיות האינפלציה של הבנק עודכנו כלפי מטה, מה שמקטין את ההסתברות להעלאת הריבית בחודשים הקרובים.

- מפלגת השלטון בטורקיה זכתה השבוע ברוב הקולות בבחירות לפרלמנט והיא תוכל להרכיב לבדה את הקואליציה. הניצחון של מפלגת השלטון בבחירות צפוי להגדיל את יציבותה של הממשלה הטורקית, וכתוצאה מכך לצמצם את אי הוודאות בכלכלה הטורקית. בעקבות תוצאות הבחירות נרשמו השבוע עליות במדדי המניות בבורסת טורקייה ובשע"ח של הלירה הטורקית.

אסיה

- מדד מנהלי הרכש של Caixin עבור התעשייה הסינית רשם עלייה מהירה מהציפיות של 1.1 נקודות לכדי 48.3 נקודות (ראה תרשים 8). עם זאת, המדד ממשיך להצביע על צפי להתכווצות בפעילות הכלכלית, אם כי בקצב מתון מאשר בחודשים האחרונים. שיפור נרשם גם במדד המקביל למגזר השירותים, אשר עלה ב- 1.5 נקודות, שיעור מהיר מהציפיות, לכדי 52.0 נקודות. כתוצאה מהתפתחויות אלו עלה מדד מנהלי הרכש המשולב בסין מרמת השפל שנרשמה בחודש ספטמבר (48.0 נקודות) לכדי 49.9 נקודות, רמה הנמוכה ב- 0.1 נקודה בלבד מרף החמישים נקודות.

נקודות, רמה מעל 50 נקודות מעידה על צפי להתרחבות בפעילות הכלכלית

מקור: Caixin, Forex Factory.

-

היצוא הסיני ממשיך לדשדש עקב ההאטה בביקושים העולמיים. כך, יצוא הסחורות ירד בשיעור של 3.6 אחוזים בחודש אוקטובר (ביחס לחודש הקודם), לאחר ירידה של 1.1 אחוזים בספטמבר. זהו החודש הרביעי ברציפות בו חלה ירידה בהיקף היצוא. במקביל נרשמה ירידה של 16 אחוזים ביבוא הסחורות בחודש אוקטובר, לאחר ירידה של 17.7 אחוזים בחודש הקודם, כאשר זהו החודש השנים עשר ברציפות בו נרשמת ירידה ביבוא הסחורות. כתוצאה מכך, העודף בחשבון הסחורות עלה בניגוד לציפיות המוקדמות.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.