|

|

השפעה צפויה על שוק המניות

בארץ |

|

ליום

11-11-15 |

ליום

19-11-15 |

שינוי

|

|

|

|

|

ריבית בנק ישראל |

0.1% |

0.1% |

0.00% |

|

|

|

|

שער חליפין שקל – דולר |

3.911 |

3.889 |

-0.56% |

|

|

|

|

שער חליפין דולר -אירו |

1.0743 |

1.0679 |

-0.60% |

|

|

|

Ý |

מדד ת"א 25 |

1574.12 |

1579.56 |

0.35% |

|

|

|

Þ |

מדד דאו-ג'ונס |

17758.21 |

17737.16 |

-0.12% |

|

|

|

Þ |

מדד נאסד"ק |

5083.24 |

5075.2 |

-0.16% |

|

|

|

|

מדד S&P 500 |

2081.72 |

2083.58 |

0.09% |

|

|

|

Ý |

מדד לונדון FTSE 100 |

6297.2 |

6337.9 |

0.65% |

|

|

|

Ý |

מדד פרנקפורט DAX 30 |

10907.87 |

11098.94 |

1.75% |

|

|

|

Ý |

מדד טוקיו ניקיי |

19691.39 |

19859.81 |

0.86% |

|

|

|

|

מרווח בין ריבית אג"ח ישראלי ואמריקאי ל- 10 שנים |

-0.17% |

-0.08% |

0.09% |

|

|

|

Þ |

זהב |

1086.26 |

1071.8 |

-1.33% |

|

|

|

Þ |

נפט |

42.93 |

40.07 |

-6.66% |

|

|

K |

*המדדים המעודכנים נכונים לשעה 15:30 מדדי ארה"ב שבוע שעבר נכונים ליום ג'.

מניות

בסיכום שבועי, שווקי המניות נסחרו במגמה מעורבת, כאשר שבוע המסחר נפתח בירידות על רקע הטרור בפריז וחשש מהתפשטותו באירופה ובכלל, בהמשך השבוע תיקנו חלק מהמדדים.

-

ארה"ב –מדדי וול סטריט בסיכום שבועי רשמו ירידות קלות כאשר בתחילת השבוע נסחרו בירידות אולם בהמשך השבוע נרשם תיקון. ברקע, פרוטוקול פגישת הפד באוקטובר שפורסם אמש ממנו עולה כי רוב בכירי הפדרל ריזרב מוכנים להעלות את הריבית בדצמבר. הפגישה צפויה ב- 16/12.בין נתוני המאקרו העיקריים במהלך השבוע: מדד המחירים ליצרן בארה"ב לחודש אוקטובר היה נמוך מהצפי, מכירות קמעונאיות לחודש אוקטובר עלו ב-0.1%, פחות מהצפי שהיה 0.3%. ההסתברות מנתוני השוק להעלאת ריבית בדצמבר עומדת על 66% בדומה לשבוע שעבר.

-

גוש האירו- השבוע פקד הטרור את פריז תוך חשש גובר להתפשטותו לשאר מדינות אירופה, מה שהעיב על המסחר. נתוני המאקרו שפורסמו השבוע בגוש האירו מרביתם עמדו בצפי בין העיקריים: צמיחת התמ"ג לרבעון השלישי של השנה 0.3% מול צפי ל-0.4%. מדד המחירים לצרכן לחודש אוקטובר היה בהתאם לצפי 0.1%.

-

בישראל פורסם האומדן הראשון לתמ"ג לרבעון השלישי שרשם עלייה של 2.5% בחישוב שנתי לאחר עלייה של 0.2% ברבעון השני. מדד המחירים לצרכן לחודש אוקטובר היה0.1% לעומת צפי ל0%. בתום דיון לילי ארוך אמש אישרה מליאת הכנסת את תקציב המדינה לשנים 2015-2016 ואת חוק ההסדרים בקריאה שניה ושלישית ברוב של 61 תומכים מול 59 מתנגדים.

-

נפט- הנפט רשם השבוע ירידה שבועית של כ-6.5%, כאשר אתמול במהלך המסחר אף נסחר מתחת ל-40 דולר ( 39.91) לחבית נפט. רשות האנרגיה האמריקנית פרסמה את נתון מלאי הנפט, שעלה בשבוע החולף ב-252 אלף חביות נפט למלאי כולל של 487 מיליון, הרבה מתחת לצפי שעמד על עלייה של 1.9 מיליון חביות. למרות הנתונים הללו, מרבית האנליסטים מאמינים שמחירי הנפט ימשיכו להיות נמוכים גם ב-2016, כשהתפוקה עדיין גדולה מהביקוש. מצ"ב גרף הנפט בשנה האחרונה:

ארה"ב: השבוע (שלישי שעבר עד רביעי) ירידות שערים קלות מדד האס אנד פי 500 עלה מינורית. בתחילת שבוע המסחר רשמו המדדים ירידות אולם בהמשך השבוע נרשם תיקון שבועי כמעט מלא. ברקע, מצד אחד פיגוע הטרור בצרפת והחשש מהמשך התפשטותו, מנגד פרסום פרוטוקול פגישת הפד באוקטובר אמש העלה כי רוב בכירי הפדרל ריזרב מוכנים להעלות את הריבית בדצמבר הפגישה צפויה ב- 15-16/12. עוד נכתב בפרוטוקול כי "המערכת הפיננסית האמריקנית עברה את הטלטלה בשווקים הגלובליים ללא כל סימן של מתח מערכתי. מרבית המשתתפים מאמינים שהסיכונים מההתפתחויות הכלכליות והפיננסיות מעבר לים כבר לא קיימים ושהסיכונים לתחזית הכלכלית עבור שוק העבודה התאזנו".

בין נתוני המאקרו העיקריים במהלך השבוע: מדד המחירים ליצרן בארה"ב לחודש אוקטובר היה נמוך מהצפי, מכירות קמעונאיות לחודש אוקטובר עלו ב-0.1% בפחות מהצפי שהיה ל-0.3%.

התחלות הבנייה ירדו מעבר לצפי, אישורי הבנייה בהתאם לצפי.

מנתוני הבלומברג עומדת ההסתברות להעלאת ריבית בדצמבר שמעניקים הסוחרים בחוזים על ריבית הפד על-66% בדומה לשבוע שעבר:

מזירת החברות- השבוע:

מספר חברות אותם אנו מסקרים דיווחו השבוע ובהם:

אבגול- החברה רשמה קיטון של כ- 12.6% בהכנסות ביחס לרבעון מקביל אשתקד לרמה של 84.7 מיליון דולר. הקיטון בהכנסות בשל ירידה במחירי המכירה ולמרות עליה בהיקף הייצור. הרווח הגולמי הסתכם הרבעון בכ- 17.3 מיליון דולר לעומת רווח גולמי של 16.7 מיליון דולר ברבעון מקביל אשתקד, שיעור הרווח הגולמי עמד על 20.4% ממחזור המכירות (17.3% ברבעון מקביל אשתקד). הרווח התפעולי של החברה עמד על 10.2 מיליון דולר ברבעון זה כ- 12% מסך ההכנסות לעומת 9.7 מיליון דולר ברבעון מקביל אשתקד כ- 10% מסך ההכנסות. שיעור הרווח הנקי עמד על 8.7% ממחזור המכירות לעומת 7.3% ברבעון מקביל אשתקד. הרווח הנקי הסתכם ב- 7.3 מיליון דולר. הצפי שלנו עמד על רווח נקי של 4.1 מיליון דולר.

עזריאלי- הדוחות הצביעו על עליה של כ- 11% ב-NOI ועליה של כ-5% בNOI- בנכסים זהים אך עם ירידה של כ- 40% בשורת הרווח הנקי לעומת רבעון מקביל אשתקד.ה- FFO של החברה הסתכם ב- 225 מיליון ₪, גידול של כ- 15% לעומת רבעון מקביל אשתקד וגידול של כ- 3.7% לעומת רבעון קודם, בעיקר בעקבות הגידול ב NOI וקיטון בהוצאות הריבית.הרווח הנקי לבעלי המניות הסתכם ב- 101 מיליון ₪ לעומת כ- 170מיליון ₪ ברבעון המקביל אשתקד ו- 244 מיליון ₪ ברבעון הקודם. (הפחתה של שווי ההחזקה בסונול בהיקף של כ- 80 מיליון ₪).ריט 1- ה- NOI הסתכם ב- 56 מיליון ₪ ברבעון לעומת 47.1 מיליון ₪ ברבעון המקביל אשתקד.ה- FFO הריאלי הסתכם ב- 40.7 מיליון ₪ אשר משקף עליה מ- 32.3 מיליון ₪ ברבעון המקביל, ה- FFO למניה עלה מ- 22 אגורות ל 25 אגורות.החברה העלתה את תחזיות ה-NOI וה- FFO שלה לשנת 2015 לכ- 214-216 מיליון ₪ ו-156-157 מיליון ₪ בהתאמה.

אירופה

השבוע פקד הטרור את פריז תוך חשש גובר להתפשטותו לשאר מדינות אירופה, ברקע, איומי דעא"ש והזהרתו של ראש ממשלת צרפת הבוקר מפני מתקפה כימית או ביולוגית על אדמת מדינתו. לדברי ראש הממשלה, מנואל ואלס, "ישנה סכנה כי טרוריסטים יעשו שימוש בנשק כימי במתקפה נוספת". מצב החירום במדינה יימשך לפחות שלושה חודשים. במקביל, החשש מפיגועים ממשיך להפר את השגרה באירופה: טיסת סחר של חברת התעופה הפולנית "לוט" שעשתה את דרכה מוורשה לאתר תיירות במצרים נאלצה לבצע הבוקר נחיתת חירום בבולגריה, לאחר שאחד הנוסעים איים להפעיל פצצה על המטוס. טרור זה העיב השבוע על המסחר אשר החל בירידות אך המדדים חזרו לעליות בהמשך השבוע.

נתוני מאקרו שפורסמו השבוע בגוש האירו היו בחלקם חלשים בין העיקריים: צמיחת התמ"ג לרבעון השלישי של השנה 0.3% מול צפי ל-0.4%. מדד המחירים לצרכן לחודש אוקטובר היה בהתאם לצפי 0.1%.

גרמניה- נתוני מאקרו מעורבים: התמ"ג צמח ברבעון השלישי של השנה בהתאם לצפי 0.3%. מדד המחירים לצרכן לחודש אוקטובר נותר ללא שינוי בהתאם לצפי. סקר ה-ZEW בגרמניה לחודש נובמבר היה מעורב: סקר התנאים הנוכחיים ירד מרמה וצפי לקריאה של 55.2 נקודות לרמה של 54.4 נקודות, סקר הציפיות עלה מרמה של 1.9 נקודות וצפי לקריאה של 6 נקודות לרמה של 10.4 נקודות.

בריטניה- מדד המחירים לצרכן לחודש אוקטובר בהתאם לצפי 0.1%. מכירות קמעונאיות לחודש אוקטובר ירדו יותר מהצפי.

יפן- צמיחת התמ"ג לרבעון השלישי קריאה שניה ירד ב0.2% מתחת לצפי. מדד המחירים ליצרן ירד בחודש אוקטובר יותר מהצפי.

ישראל

השבוע רשם המעוף עליות קלות, כאשר ברקע נמשך גל הטרור.הלמ"ס פרסמה השבוע את האומדן הראשון לתמ"ג לרבעון השלישי שרשם עלייה של 2.5% בחישוב שנתי לאחר עלייה של 0.2% ברבעון השני ועלייה של 2% ברבעון הראשון 2015.מדד המחירים לצרכן לחודש אוקטובר היה0.1% לעומת צפי ל0%. ממחירי הדיור שאינם נכללים במדד עולה כי בחודשים 8-9/2015 לעומת 7-8/2015 ירדו מחירי הדירות ב-0.1%.

מהשוואת עסקאות 8-9/2015 לעומת 8-9/2014 עלו המחירים ב-6.6%. המחיר הממוצע הכלל ארצי של עסקאות שבוצעו ברבעון השלישי 2015 עמד על 1,351.9 א' ₪ לעומת 1,393.3 א' ₪ ברבעון השני 2015, ירידה של 3% המבטאת את השינוי ברמות המחיר ואיכות הדירות וגודלן.

בתום דיון לילי ארוך אמש אישרה מליאת הכנסת את תקציב המדינה לשנים 2015-2016 ואת חוק ההסדרים בקריאה שניה ושלישית ברוב של 61 תומכים מול 59 מתנגדים. גובה התקציב לשנת 2015 הוא 329.5 מיליארד שקל ולשנת 2016 347 מיליארד שקל. תקרת הגירעון תעמוד בשנים 2015-2016 על 2.9% מהתוצר.

המלצות

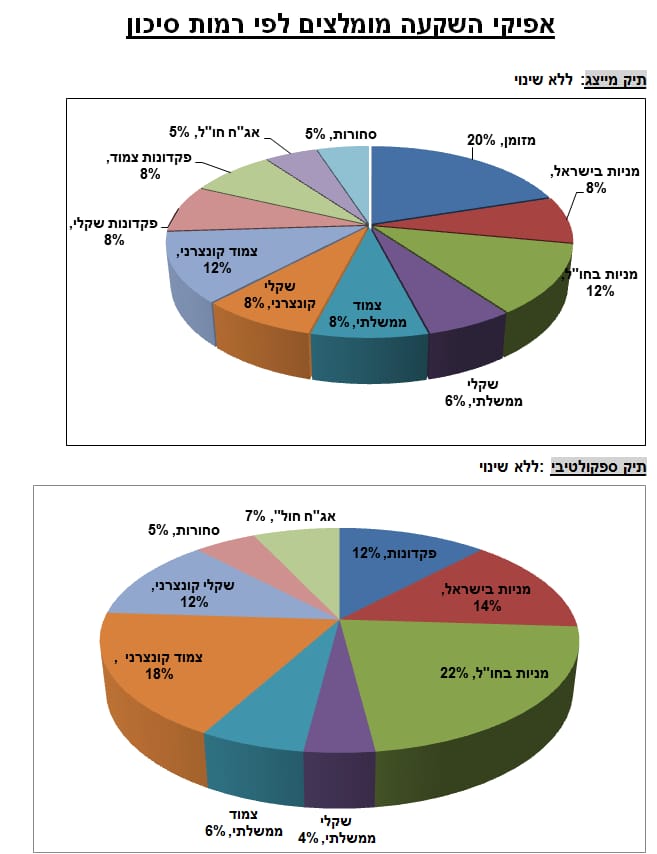

אנו ממשיכים בהמלצתנו להסיט כספים לחו"ל וממליצים על חלוקה באפיק המנייתי של 60% חו"ל, 40% ישראל. מבחינת החשיפה הכללית למניות מותירים את המלצתנו על כנה:

בתיק המייצג 20% בתיק הספקולטיבי -36%.

בהתייחס למסחר באפיק המנייתי- התנודתיות צפויה להימשך בשווקים בטווח הקצר בינוני הן במסחר היומי והן התוך יומי. מנגד רמת הריביות הנמוכה בארץ ובעולם ממשיכה לתמוך בחברות ובאפיק זה.

בהתייחס לחשיפה הגיאוגרפית אנו ממליצים על ארה"ב – 55% אירופה -23% כאשר אנגליה נכללת בתוך חשיפה זו. אסיה ללא יפאן - 12% ,יפאן 10%.

מומלצת השקעה במניות גלובאליות בעלות תזרימי מזומנים יציבים.

מבחינת הסקטורים בארה"ב מומלצת השקעה בסקטורים:

סקטור הצריכה המחזורית בשל המשך השיפור בכלכלה, סקטור הבריאות המאופיין בחברות גלובליות יציבות בעלות תזרימי מזומנים גבוהים, ללקוחות ספקולטיביים ניתן לתבל בתת הסקטור הביומד בשל הפוטנציאל הגלום בו.סקטור הטכנולוגיה בדגש על הסמיקונדקטור וסקטור הפיננסיים על רקע המשך הצמיחה והשיפור בכלכלה האמריקאית. בנוסף אנו ממלצים על תת הסקטור - הבנקים האיזוריים בארה"ב הצפויים ליהנות מהעלאת ריבית בהמשך ושיפור הכלכלה.בסקטור התעשייה -תת הסקטור התחבורה, על רקע התייעלות החברות. בנוסף ללקוחות ספקולטיביים אנו ממליצים על סקטור התעופה בשל מחירי האנרגיה הנמוכים יחד עם השיפור המתמשך בכלכלה האמריקאית שילוב הטומן פוטנציאל צמיחה להמשך עליית ערך בסקטור זה.

בהתייחס להשקעה באירופה: ממליצים להשקיע דרך תעודות הסל על היורו סטוקס 50, תעודות סל מנוטרלות מטבע וכן תעודות על חברות גלובאליות המחלקות דיבידנדים. בנוסף מבחינת רמות המכפילים העתידיים בהם נסחרים מדדי המניות עולה כי מדד הדאקס נסחר ברמת מכפיל עתידי מעניינת להשקעה כחלק מחשיפה לגוש האירו, בנטרול מטבע.

בהתייחס להשקעה באסיה: ניתן ל"תבל" את התיק עם חשיפה לאסיה פסיפיק ללא יפן וכן להיחשף ליפן בנטרול מטבע.

בהתייחס לסחורות – מומלצת השקעה של 5% מהתיק לזהב בראיה לטווח ארוך בהתאם לסיכון התיק.

XLV- המשקיע בחברות בריאות גלובאליות המובילות בתחומן בהתפלגות: כ-53% פרמצבטיקה, 20% ביוטכנולגיה, 13% מוצרים רפואיים, 10% שירותים רפואיים. בין החברות הבולטות במדד: ג'ונסון את ג'ונסון, פייזר, מרק, גילת סיינס, אמג'ן, בריסטול מאיירס ועוד. לתעודה תשואת דיבידנד ממוצעת של כ-1.5%. 10 האחזקות הגדולות מהוות כ-54% מהתעודה. ד.ניהול-0.16%

BBH- המשקיע בחברות הביוטכנולוגיה המובילות בתחומן וטומן בחובו פוטנציאל רב, בהתפלגות: כ-75% ביוטכנולוגיה , 20% פרמצבטיקה, 5% מוצרים רפואיים. בין החברות הבולטות במדד: אמג'ן, גלעד סיינס, ביוג'ן, אילומיין ועוד רוב החברות אמריקאיות.ד.ניהול-0.35%.

IYT- המשקיע בחברות התחבורה המובילות בתחומן, בהתפלגות: כ-80% תחבורה , 15% תעופה ו-5% ליסינג. בין החברות הבולטות במדד: פדקס, יוניון פסיפיק, קירבי, דלתא אייר ליינס, ריידר ועוד. 10 האחזקות הגדולות מהוות כ-65% מהתעודה. תשואת דיבידנד 1.2%.ד.ניהול- 0.45%

SOXX- המשקיע בחברות הסמיקונדקטור המובילות בתחומן וטומן בחובו פוטנציאל רב, בהתפלגות: כ-96% סמיקונדקטור , 4% מחשבים. בין החברות הבולטות במדד: אינטל, מיקרון אינטרנשיונל, טקסס אינסטרומנטס, קוואלקום, אפלייד, ברודקום, טיוואן סמיקונדקטור ועוד. לתעודה תשואת דיבידנד ממוצעת של כ-1.5%. 10 האחזקות הגדולות מהוות כ-58% מהתעודה.ד.ניהול-0.47%

XLF – המשקיע בבנקים וחברות פיננסיים בארה"ב, בהתפלגות: 47.2% בנקים, 26% ביטוח, 13.5% ריט, 11.5% שירותים פיננסיים. בין החברות הבולטות במדד: ג'ייפי מורגן, ברקשייר האתווי, וולס פארגו, בנק אוף אמריקה, סיטי גרופ, גולדמן זאקס, AIG ועוד. 10 האחזקות הגדולות מהוות כ-50% מהתעודה. ד.ניהול-0.16%

XHB – חברות בניה וכאלה המספקות שירותים ומוצרים לבית בארה"ב. כ- 28% מהחברות בתעודה הינן חברות בניה, 15% מספקות חומרי גלם לבניה, 20% קמעונאות, 13% מתחום הריהוט. בין החברות הנכללות במדד Lennox Corporation (LII) המספקת מוצרים ושירותים לקרור, וחימום בתים. Home Depot (HD) המספקת מוצרים לבית, Whirlpool (WHR) המספקת מוצרי חשמל לבית, Lennar (LEN), Ryland (RYL), Toll Brothers (TOL) חברות נדל"ן/בניה אמריקאיות ועוד. התעודה טיפסה 53% מתחילת השנה. ד.ניהול-0.35%.

XLY –המשקיע בחברות צריכה מחזורית בארה"ב בהתפלגות של: כ-37% בקמעונאות כ-28% במדיה, 10% באינטרנט, 5.9% הלבשה. בין האחזקות הגדולות נמנות החברות: וולט דיסני, הום דיפו, אמאזון, מקדונלדס, טיים וורנר, נייקי, סטארבקס, פורד מוטור, טארגט, ג'נרל מוטורס ועוד. תשואת דיבידנד 12 חודשים אחרונים 1.5%. ד.ניהול-0.16%.

KRE – המשקיע בבנקים אזוריים וחברות השקעה בארה"ב, בהתפלגות: 93.7% בנקים, 5.3% חברות השקעה. בין החברות הבולטות במדד: National penn Bancshares, Great western Bancorp, Sterling Bancorp, Bankunited, Wintrust financial. ועוד, 10 האחזקות הגדולות מהוות רק כ-13.3% כך שהתעודה מפוזרת. דמי ניהול 0.35%.

JETS - המשקיע בחברות התעופה המובילות בהתפלגות: 86% תעופה, 6.5% הגנה וחלל, 2.8%% הנדסה. בין החברות הבולטות במדד: DELTA AIR LINES, SOUTHWEST AIR LINES, AMERICAN AIR LINES, UNITED CONTINENTAL HOLDING, ALASKA AIR GROUP ועוד. 10 האחזקות הגדולות מהוות כ-73% דמי ניהול 0.6%.

ETF על אירופה/ בריטניה :

ISHARES-EURO STOXX 50- במטבע האירו טיקר MSE FP, בדולר FEZ. מדד זה מכיל את 50 החברות הגדולות באירופה רובן חברות בעלות פעילות גלובאלית עולמית – המדד מתפלג סקטוריאלית: כ- 19% בנקאות , כ-7.5% נפט וגז, כ- 9.3% פרמצבטיקה, כ- 7% ביטוח, 6.9%- טלקום, 5.5%- אלקטרוניקה , 5%-כימיקלים, 3.6%- מזון, ועוד. בין המניות הבולטות ניתן למצוא את: TOTAL SA, SANOFI, סימנס, באייר, BNP PARIBAS, יוניליוור, טלפוניקה ועוד.ד.ניהול- FEZ-0.29%/ MSE- 0.2%.

WISDOMTREE EUROPE HEDGED– טיקר HEDJ, תעודת סל מנוטרלת מטבע (לדולר) על מדינות גוש היורו. המדד מכיל חברות בעלות שווי שוק מעל מיליארד דולר ותשואת דיבידנד גבוהה, אשר לפחות 50% מהכנסותיהן מגיעים מחוץ לאירופה. חלוקה גיאוגרפית: כ – 25% צרפת, 25% גרמניה, 20% - ספרד, 16% הולנד, 8% בלגיה, 3% פינלנד, 2% איטליה. חלוקה סקטוריאלית: כ- 22% צריכה לא מחזורית, 19% תעשיה, 17% צריכה מחזורית, 13% פיננסים, 12% בריאות, 6% תקשורת, 5% חומרי גלם. בין המניות הבולטות: Anheuser-Busch (אחת מיצרניות הבירה הגדולות בעולם), טלפוניקה, בנק בילבאו, סנופי, בנק סנטנדר, יוניליבר, סימנס, דיימלר ועוד. ד.ניהול-0.58%

ISHA HEDGED MSCI GERMANY - טיקר HEWG, תעודת סל מנוטרלת מטבע (לדולר) על גרמניה. המדד מכיל חברות בינוניות וגדולות בשווי ממוצע של כ-28 מיליארד דולר ותשואת דיבידנד בגובה של כ-5.42% (שנה אחורה) וצפי קדימה של כ- 3.9%. חלוקה סקטוריאלית: כ- 15% יצרניות רכב, 13.7% כימיקלים, 11.8% חברות פארמה, 11% ביטוח, 8% תעשיה, 6% תוכנה, 5.5% תקשורת, 5% בנקים, 4% שירותי רפואה, 3% אלקטרוניקה. בין המניות הבולטות: באייר, סימנס, Allianz, Deutch Telcom AG, SAP, Deutch Bank AG. ד.ניהול-0.53%

FDD- תעודת סל העוקבת אחר מדד הדאו ג'ונס דיבידנד 30 באירופה . דולרית, בחלוקה סקטוריאלית מתפלגת: כ-22% ביטוח, 11%- בנקים, 7% טלקום, 7.8% חשמל, 4% בניה ותשתיות, 8.2% פארמה, 7.36% גז ונפט, 5.5% מזון ועוד. בחלוקה גיאוגרפית: 45% בבריטניה, 18.6% שוויץ , 10% בצרפת, 5% גרמניה, 3.4% איטליה ועוד. 10 החברות הגדולות המרכיבות את התעודה מהוות כ- 44% מהתעודה. בין החברות הבולטות בתעודה: ORANGE SA, BELGACOM, E.ON, ASTRAZENECA, BANCO SANTANDER ועוד. ד.ניהול-0.6%

VGK- תעודת סל דולרית העוקבת אחר מדד המניות מדינות אירופה המפותחות הכולל מניות גדולות ובינוניות בחלוקה גיאוגרפית מתפלגת: כ-27% אנגליה, 14% צרפת, 15% שוויץ, 14% גרמניה, 7% הולנד, 5% ספרד, 5% שוודיה, 3.7% איטליה ועוד. בחלוקה סקטוריאלית: כ- 14% בנקאות , כ-12% פארמה, 7.3% נפט וגז, כ-6.2% טלקום,כ-5.8% ביטוח, כ- 5.7% מזון, 4%- כימיקלים , 3%-משקאות, 3%- כרייה ועוד. בין המניות הבולטות ניתן למצוא את: TOTAL SA, SANOFI, נסטלה, נוברטיס, באייר, ROCHE HOLDING, HSBC , BP, ועוד. 10 החברות הגדולות המרכיבות את התעודה מהוות כ- 18% בלבד מהתעודה מה שמראה על גיוון ופיזור בתעודה. תשואת הדיבידנד של התעודה בשנה האחרונה עומדת על 3.75%.

ETF על אסיה :

AAXJ- עוקבת אחר מדינות אסיה ללא יפן בפיזור ביניהן: דרום קוריאה (17%), סין (23%), הונג קונג (18.7%), טיוואן (15%), הודו (9%), סינגפור (5%), מלזיה (4%),אינדונזיה (3%) תשואת הדיבידנד של המדד כ- 1.5% האחזקות העיקריות בתעודה מתפלגות סקטוריאלית: 21% בנקאות ופיננסיים, 10% סמיקונדקטור, 6.7% טלקום, 4% נפט וגז, 5% ריטים, 6.6% ביטוח. 10 האחזקות הגדולות מהוות 22% מהתעודה. ד.ניהול-0.68%

WISDOMTREE JAPAN HEDGED - טיקר DXJ, תעודת סל מנוטרלת מטבע (לדולר) על יפן. המדד מכיל חברות בעלות שווי שוק מעל 100 מיליון דולר ותשואת דיבידנד גבוהה, אשר לא יותר מ- 80% מהכנסותיהן מגיעים מחוץ ליפן. חלוקה סקטוריאלית: כ- 25% צריכה מחזורית, 22% תעשיה, 15% טכנולוגיה, 11% פיננסים, 10% חומרי גלם, 9% צריכה לא מחזורית, 8% בריאות. בין המניות הבולטות: טויוטה, מיצובישי, Japan Tobacco, Mizuho Financial, קאנון, הונדה, ניסן ועוד. ד.ניהול-0.48%

אופן כללי ללקוחות המעוניינים להימנע מחשיפה דולרית ניתן להשקיע באמצעות מגוון תעודות הסל בארץ בהתאם לסקטור/ גיאוגרפי/ סחורות המומלצים.

האפיק הסולידי

-

בעולם, השבוע נרשמה ירידת תשואות באג"ח הממשלתיות בארה"ב ובאירופה.

-

בארץ, השבוע נרשמה יציבות עם נטייה לעליה בתשואות באג"ח הממשלתי.

-

הפורוורד על המדד לשנה הקרובה עומד על 0.1% כאשר ההערכה שלנו עומדת על 0.7%.

-

קונצרני בארץ- השבוע נרשמה ירידת תשואות וירידה במרווחים במדדי האג"ח הקונצרני. כאשר ירידת התשואות החדה ביותר מבין המדדים המרכזיים נרשמה בתל בונד 20.

-

מדד המחירים לצרכן לחודש אוקטובר עלה ב- 0.1% לעומת צפי שלנו שיוותר ללא שינוי.

אג"ח ממשלתי

שקלי: יציבות בתשואות לאורך כל העקום.

צמוד: יציבות בתשואות לאורך כל העקום, למעט עליה קלה בטווח הקצר עד בינוני (1-4 שנים).

בעולם, בסיכומו של השבוע נרשמה ירידת תשואות באג"ח הממשלתיות בארה"ב ובאג"ח הממשלתיות האירופאיות. כאשר, ירידת תשואות חדה יותר נרשמה באירופה על רקע אירועי הטרור שפקדו אותה השבוע וגרמו למשקיעים שם להסיט חלק מהכסף לאפיקים סולידיים יותר.

בארץ, בסיכומו של השבוע נרשמה יציבות עם נטייה לעליית תשואות קלה באג"ח הממשלתי. השבוע נרשמה עדיפות קלה לאפיק השקלי על פני הצמוד בטווח 1-4 שנים (כאשר בשאר הטווחים נרשמה עדיפות מינורית לאפיק הצמוד) בעיקר בשל ירידה במחירי האנרגיה השבוע בקיזוז עם עליית המדד.

המרווח בין תשואת אג"ח ממשלתי בישראל לאג"ח אמריקאי ל- 10 שנים

השבוע נרשמה ירידת תשואות באג"ח הממשלתי ל-10 שנים בארה"ב לעומת עליית תשואות קלה באג"ח השקלי בישראל. לפיכך המרווח בין תשואת ישראל לארה"ב נסגר מעט ועומד כעת על מינוס 0.08% כאשר לפני שבוע עמד על מינוס 0.17%. תשואת אג"ח אמריקאי לעשר שנים עומדת על 2.27% לעומת 2.34% בשבוע שעבר ותשואת אג"ח שקלי לעשר שנים בארץ עומדת על 2.19% לעומת 2.17% לפני שבוע.

ספרד, איטליה ויוון

השבוע נרשמה ירידת תשואות חדה באג"ח הממשלתיות של יוון ספרד ואיטליה עם התאמה לירידת התשואות של המדינות המפותחות באירופה בשל אירועי הטרור שפקדו את צרפת.

תשואת האג"ח הספרדי ל- 10 שנים ירדה השבוע מ- 1.86% ל- 1.73%.

תשואת האג"ח האיטלקי ל- 10 שנים ירדה השבוע מ- 1.68% ל- 1.52%.

תשואת האג"ח היווני ל- 10 שנים ירדה השבוע מ- 7.4% ל- 6.8%.

אג"ח קונצרני בארץ:

השבוע נרשמה ירידת תשואות וירידה במרווחים במדדי האג"ח הקונצרני העיקריים בארץ. כאשר ירידת התשואות החדה ביותר נרשמה בתל בונד 20 ובתל בונד תשואות צמוד. נציין כי ביום ראשון האחרון, ה-15 לחודש, הושק לראשונה תל בונד תשואות שקלי.

תשואת התל בונד 20 ירדה מ- 1.97% ל- 1.87%, כאשר המרווח ירד מ-1.95% ל-1.84%.

תשואת התל בונד 40 ירדה מ- 1.32% ל-1.26%, כאשר המרווח ירד מ- 1.42% ל-1.35%.

תשואת התל בונד שקלי ירדה מ- 2.60% ל- 2.51%, כאשר המרווח ירד מ- 1.66% ל-1.54%.

תשואת התל בונד צ.תשואות ירדה מ- 5.12% ל- 4.87% כאשר המרווח ירד מ-5.2% ל- 4.93%.

האפיק הקונצרני ע"פ חלוקה לפי דירוגים (השוואה בין סופי יום ה- 10.11 ל- 18.11):

תשואת דירוגAA- עד AAA ירדה מ- 1.52% ל- 1.47%, המרווח ירד מ-1.44% ל- 1.2%.

תשואת דירוג A- עד A+ ירדה מ- 2.64% ל-2.5%, המרווח ירד מ- 2.47% ל- 2.14%.

תשואת דירוג BBB- עד BBB+ ירדה מ- 7.94% ל- 7.57%, המרווח ירד מ- 7.95% ל- 7.34%.

תשואת הלא מדורגים ירדה מ- 6.7% ל- 6.2% כאשר המרווח ירד מ-6.6% ל-5.9%.

המלצה:

-

אג"ח ממשלתי- אחזקה של 14% בתיק המייצג ו 10% בספקולטיבי. מח"מ מומלץ עד 4 .

-

עדיפות לצמוד על פני השקלי בחלוקה של 60% צמוד 40% שקלי הן באג"ח הממשלתי והן באג"ח הקונצרני.

-

עדיפות ליצירת 60% במח"מ סינטטי עם דגש על האפיק הצמוד. מצ"ב גרף הקמירויות של האג"ח הממשלתי הצמוד והשקלי קמירות הצמוד שוכנת ברף התחתון מאז אוגוסט 2012.

אג"ח קונצרני: מומלצת אחזקה בתיק המייצג של 20% ו- 30% בתיק הספקולטיבי. עדיפות לצמוד על פני השקלי בחלוקה של 60% צמוד ו-40% שקלי. מח"מ ממוצע של עד 3 שנים בעדיפות לאגרות איכותיות יותר (מבחינת דירוג ובטחונות).

מצ"ב גרף מרווחים היסטוריים מתחילת שנה עד ה-18.11 (לפי דירוגים ולפי מדדים):

-

אג"ח חו"ל- כ- 5% בתיק הסולידי וכ- 7% בתיק הספקולטיבי השקעה באגרות בחו"ל כדלקמן:

-

בחו"ל, עקב פערים בתשואות לטובת אגרות בארה"ב, אנו ממליצים על אג"ח קונצרני בדרוג שסביב דרוג מדינת ישראל (A) ובטווח שבין BBB ל- A למח"מ 4-5 שנים. השקעה יכולה להיעשות באופן ישיר, אך עם עדיפות לתעודות סל כדוגמת ה CIU המשקיעה בדרוג ממוצע A, מח"מ 4.19 ותשואה 2.67% (2.74% לפני שבוע) דמי ניהול בתעודה 0.2%. דרך נוספת להשקעה היא על ידי קרנות נאמנות ישראליות עם או בלי נטרול החשיפה המטבעית.

-

מי שמעוניין לקצר מח"מ מטעמי סיכון יכול להשקיע בתעודה של וואנגארד – VCSH. מח"מ 2.64, דירוג ממוצע A-, תשואה 2.15% (2.18% לפני שבוע) דמי ניהול 0.12% ונכסים מנוהלים בסך של כ- 10 מיליארד דולר.

-

בתיק הספקולטיבי אנו מציעים גם אחזקה באג"ח High Yield דרך תעודת סל HYS. התעודה מבית היוצר של פימקו, עוקבת אחרי מדד אג"ח High Yield של בנק אוף אמריקה. היא מגלמת מח"מ ממוצע של 1.95, תשואה 7.57% (7.57% לפני שבוע) דרוג ממוצע +B. דמי הניהול 0.55%.

-

עוד ללקוחות ספקולטיביים, מכיוון שבטווח הבינוני התשואות בארה"ב הולכות לעלות עם העלאת הריבית, ניתן לשקול גם אחזקה בתעודות שורט על האג"ח הממשלתי האמריקאי: TBF (שורט רגיל) או TBT (שורט ממונף). נסייג כי ה TBT הינה תעודה תנודתית, שיכולה לסבול מירידות ככל שהעלאת הריבית תתעכב, עקב עלויות קונטנגו בגלגול החוזים.

אינפלציה וריבית*

|

מדד צפוי נובמבר 2015 |

0.2%- |

|

מדד צפוי דצמבר 2015 |

0% |

|

מדד צפוי ינואר 2016 |

-0.5% |

|

אינפלציה צפויה ל- 12 חודשים |

0.7% |

|

אינפלציה צפויה ב- 2015 |

0.7%- |

* הערכות מאקרו של הכלכלן הראשי של הבנק.

אינפלציה: הפורוורד על המדד לשנה מגלם השבוע אינפלציה של 0.1% בדומה לשבוע שעבר. ההערכות שלנו לאינפלציה הצפויה לשנה הקרובה עומדות על 0.7%.

השבוע נרשמה ירידה באינפלציה הגלומה מן השוק על עקום האג"ח בטווחים הקצרים (בעיקר עקב ירידת מחירי האנרגיה) ובשאר הטווחים נרשמה יציבות. כך לדוגמא, האינפלציה השנתית הממוצעת הגלומה מן השוק לשנתיים עומדת על 0.27% לעומת 0.37% שבוע שעבר, לחמש שנים עומדת על 1.21% מול 1.20% שבוע שעבר ולעשר שנים עומדת על 1.57% לעומת 1.56% שבוע שעבר.

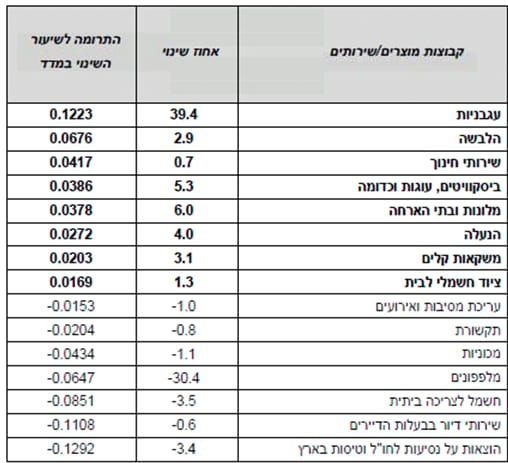

ביום ראשון האחרון, ה-15 לחודש, התפרסם מדד המחירים לצרכן לחודש אוקטובר והצביע על עליה של 0.1% זאת בעיקר עקב העלייה במחירי העגבניות בקיזוז הירידה בהוצאות על נסיעות לחו"ל וטיסות בארץ. המדד ללא אנרגיה עלה ב-0.1% (כמעט ולא הייתה השפעה של מחירי האנרגיה על המדד הנוכחי) והמדד ללא ירקות ופירות ירד ב- 0.1% (הייתה השפעה גבוהה של מחירי הירקות על המדד).

מצ"ב טבלה של הקבוצות שהשפיעו באופן ניכר על המדד בחודש אוקטובר:

ריבית:

ישראל: ריבית בנק ישראל עומדת על 0.1%. מועד פרסום הריבית בשבוע הבא ב-23.11. נזכיר כי בנק ישראל מעריך כי המדיניות המוניטרית תישאר מרחיבה "למשך זמן רב" ופעולה של הורדת ריבית תינקט רק במקרים חריגים.

ארה"ב: מועד העלאת הריבית בארה"ב מתקרב, כאשר 66% מהאנליסטים מעריכים כי היא תעלה בדצמבר הקרוב (ע"פ בלומברג), זאת לאור חשיפת פרוטוקולי הפד השבוע שלפיהם רוב חברי הפד בעד העלאת ריבית כבר פגישה הקרובה (ב-16.12) אך במקביל חושפים כי קצב העלאת הריבית יהיה מתון והדרגתי ואף יכול להיות שינוי מטה בריבית גם לאחר שהיא כבר תעלה.

מט"ח

השבוע נסחר הדולר במגמה מעורבת מול המטבעות העיקריים, כאשר מול האירו התחזק הדולר על רקע האירועים הביטחוניים החמורים בצרפת, אם כי בצורה מתונה. נתוני המאקרו בארה"ב היו מעורבים. נתוני המאקרו באירופה היו חלשים. מפרוטוקולי הפד עולה כי יש סיכוי גבוה להעלאת ריבית כבר בישיבה הקרובה, אולם הריבית צפויה להישאר ברמות נמוכות למשך זמן רב ואם יהיה צורך בעתיד אף תרד שוב לרמות אפסיות. מול השקל נחלש הדולר לרמה בו נסחר צמד המטבעות לפני כשבועיים, כאשר ברקע אישור תקציב המדינה בכנסת.

שקל-דולר

כאמור הדולר נחלש השבוע מול השקל לשער של 3.88 שקל לדולר וזאת בין השאר על רקע אישור תקציב המדינה אמש בכנסת ונתון התמ"ג שפורסם השבוע והצביע על צמיחה של 2.5% ברבעון השלישי של 2015 (ועדכון נתוני הרבעון הראשון והשני כלפי מעלה).

נתוני מאקרו השבוע בארה"ב:

מדד המחירים ליצרן לחודש אוקטובר ירד ב- 0.4%, הצפי עמד על עליה של 0.2%.מדד אמון הצרכנים של אוניברסיטת מישגן לחודש נובמבר, עלה לרמה של 93.1 נקודות, הצפי עמד על 91.5 נקודות והקריאה הקודמת עמדה על 90 נקודות.המכירות קמעונאיות עלו בחודש אוקטובר ב- 0.1% כאשר הצפי עמד על עליה של 0.3%. נתוני חודש ספטמבר עודכנו מטה מעליה של 0.1% ללא שינוי.

מדד האמפייר (פעילות יצרנית בניו-יורק) לחודש נובמבר עלה מרמה של מינוס 11.36 נקודות וצפי לקריאה של מינוס 6.5 נקודות לרמה של מינוס 10.74 נקודות.מדד המחירים לצרכן לחודש אוקטובר עלה ב- 0.2%, בהתאם לצפי.הייצור התעשייתי עלה בחודש אוקטובר 0.1%, הצפי עמד על ירידה של 0.2%.התפוקה התעשייתית עלתה בחודש אוקטובר 0.4%, הצפי עמד על עליה של 0.2%. התחלות הבניה באוקטובר ירדו ב- 11%, הצפי עמד על ירידה של3.8%.אישורי בניה באוקטובר עלו ב- 4.1%, הצפי עמד על עליה של3.8%.

מפרוטוקולי ישיבת הפד' האחרונה שפורסמו אמש עולה כי מרבית משתתפי הישיבה צופים כי התנאים להעלאת ריבית בהחלט עשויים להבשיל עד לעדכון הריבית הבא (הישיבה התקיימה לפני פרסום נתוני התעסוקה הטובים בארה"ב). בנוסף נכתב כי הפד' מעריך שהריבית בטווח הקצר תישאר אפסית ובטווח הארוך שיווי המשקל של הריבית יהיה נמוך יותר משיווי המשקל של הריבית בעשורים האחרונים. כלומר גם אם יוחלט על העלאת ריבית בישיבה הקרובה, הריבית לטווח הבינוני עדיין צפויה להישאר ברמות אפסיות (הפד ציין בין השאר שפוטנציאל הצמיחה נחלש). בנוסף עולה מהפרוטוקול שייתכן ובעתיד נראה עוד פעם ריבית אפס ו/או הרחבה כמותית.

נקודת תמיכה: קרובה- 3.78 ₪ לדולר, ואחריה- 3.746 ₪ לדולר.

נקודת התנגדות: קרובה- 3.9316 ₪ לדולר, ואחריה- 3.97 ₪ לדולר .

אירו-דולר

גם השבוע המשיך הדולר להתחזק מול האירו, אולם למרות אירועי הטרור בצרפת וההשלכות שלהם גם על שאר יבשת אירופה, התחזקות הדולר הייתה מתונה.

נתוני מאקרו השבוע בגוש האירו:

הייצור התעשייתי בגוש האירו לחודש ספטמבר ירד ב- 0.3% כאשר הצפי היה לירידה של 0.1%.

על פי הקריאה הראשונה, התמ"ג בגוש האירו לרבעון השלישי צמח ב- 0.3%, כאשר הצפי עמד על 0.4%.

מדד המחירים לצרכן בגוש האירו לחודש אוקטובר עלה ב-0.1%, בהתאם לצפי.

מדד המחירים לצרכן בגרמניה לחודש אוקטובר נותר ללא שינוי, בהתאם לצפי.

התמ"ג בגרמניה לרבעון השלישי צמח ב- 0.3%, בהתאם לצפי.

סקר הZEW בגרמניה לחודש נובמבר היה מעורב: סקר התנאים הנוכחיים ירד מרמה וצפי לקריאה של 55.2 נקודות לרמה של 54.4 נקודות, סקר הציפיות עלה מרמה של 1.9 נקודות וצפי לקריאה של 6 נקודות לרמה של 10.4 נקודות.

מדד המחירים לצרכן בבריטניה לחודש אוקטובר עלה ב- 0.1%, בהתאם לצפי.

המכירות הקמעונאיות בבריטניה לחודש אוקטובר ירדו ב- 0.9%, הצפי היה לירידה של 0.6%.

נקודות תמיכה: 1.057 דולר לאירו.

נקודת התנגדות: 1.162 דולר לאירו.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.