שבוע עמוס במיוחד עבר על השווקים הגלובליים. במהלך השבוע שעבר קיבלנו מנה גדושה של נתונים כלכליים, שני נאומים של ילן וכמה מילים מבכירים נוספים של הפד וכמובן, החלטת ריבית דרמטית של ה-ECB . בשורה התחתונה – דראגי שבדרך כלל מבטיח מעט ומספק הרבה נפל הפעם קורבן לציפיות שהוא עצמו יצר ומצד שני, דו"ח תעסוקה חזק בארה"ב ביחד עם נאום "המשימה הושלמה" של ילן סגר סופית את נושא הריבית בשבוע הבא (רמז, היא תעלה).

השוק ציפה לבזוקה, דראגי סיפר בדיחה

לפני שניכנס לפרטים, שווה להתייחס לתגובות השווקים להחלטה של ה-ECB –

אחרי שדראגי אמר בחודש שעבר כי ה-ECB יבחן את היקפה, גודלה ומשך זמנה של ההרחבה הכמותית, השווקים פיתחו תיאבון וקיוו לקבל לא פחות מהפחתת הריבית המוניטארית לטריטוריה שלילית, הגדלה דרמטית של היקף הרכישות, תוכנית פעולה נגד דאע"ש וקאמבק של לד זפלין. בפועל, דראגי סיפק הרבה פחות מהציפיות (אם כי לא הרבה פחות או ממה שהוא אמר שה-ECB יעשה) והתגובות היו בהתאם. מה ניתן ללמוד מזה? שהשווקים הם אוסף של דרמה קווינס ושלפעמים כשנדמה שהכל נורא ברור, בדרך כלל גם הציפיות יהיו בהתאם וההסתברות לתמחור יתר גבוהה. נכון, בארה"ב הריבית בדרך למעלה ובאירופה היא בדרך למטה אבל זה לא משהו ששוק המט"ח לא יודע. לכן תמיד חשוב לבחון את ההסתברויות לטעות לכל אחד מהכיוונים. בהיבט זה, ההסתברות שהפד יאלץ להעלות את הריבית מהר יותר ממה שהשוק מתמחר נמוכה יותר מההסתברות שהעלאות הריבית יבוצעו בקצב של הקמת הרכבת הקלה בת"א. מנגד, ההסתברות שדראגי יתקל בקשיים פוליטיים וטכניים לפני שיוציא לפועל הרחבה כמותית נוספת גבוהה באופן יחסי ולכן אם היינו חייבים להמר (וזה הימור) אז היינו קונים אירו/דולר ב-1.15 לפני אירו/דולר ב-1.05.

פרטי התוכנית של דראגי (הערות שלנו בסוגריים)

-

ה-ECB האריך את משך זמן התכנית בעוד חצי שנה עד לפחות מרץ 2017 ובכל מקרה לא לפני שהאינפלציה תגיע מעט מתחת ל-2.0%. (אין פה שום דבר חדש. מלכתחילה דראגי אמר שאם יהיה צורך בכך, התוכנית תמשך גם אחרי ספטמבר 2016)

-

ה-ECB מתחיל גם לגוון את הרכב הרכישות כאשר מעתה יוכל לרכוש גם אג"ח מוניציפליות. (לא בהכרח חדשות טובות. שוק האג"ח המוניציפליות בגוש האירו אינו מפותח יתר על המידה, בטח בהשוואה לארה"ב, ולכן ייתכן שגיוון הרכב הרכישות נועד בעיקר לענות על המחסור הצפוי באג"ח גרמניות)

-

ה-ECB ישמור על גובה המאזן לעוד זמן רב על ידי ביצוע השקעה מחדש של אגרות החוב שיגיעו לפדיון. (החלטה טכנית. מכיוון שמשך הרכישות הוארך, חלק מהאג"ח שנרכשות יגיעו עוד בזמן התוכנית לפדיון וה-ECB חייב להגדיר מה הוא יעשה עם פדיון הקרן

-

כמובן שה-ECB גם הפחית את ריבית הדיסקאונט, כלומר הריבית שהבנקים המסחריים מקבלים על הפקדות בבנק המרכזי, בעוד עשירית האחוז לרמה של 0.3%-. (דראגי מאמין שריבית הדיסקאונט השלילית היא הכלי שמשפר את התמסורת המוניטארית מהריביות האפסיות וההרחבה הכמותית, לכלכלה הריאלית. במילים אחרות, ככל שהריבית שלילית יותר כך גם התמריץ לבנקים להוציא אשראי גבוה יותר. זה כמובן נכון רק אם הבנקים רואים מול עיניהם תשואה גבוהה יותר על תיק האשראי מאשר הריבית על הפיקדונות (מתוקנן סיכון כמובן). בינתיים זה לא ממש קורה)

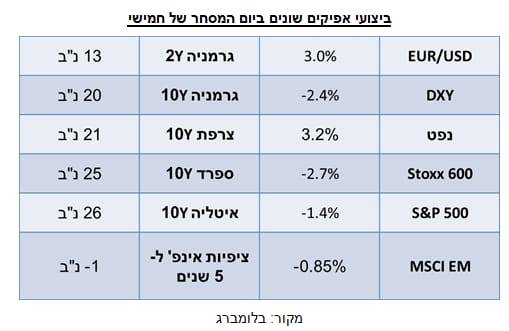

אכזבה? לפי השווקים בהחלט. כפי שניתן לראות בתרשים, עם פרסום הודעת הריבית האירו התחזק ב-1.4%, אך לאחר תחילת מסיבת העיתונאים, השווקים הצליחו להתאכזב שוב והאירו קפץ בעוד 2.3%. בסיכומו של יום חמישי, האירו התחזק ביותר מ-3.3% מול הדולר.

שע"ח אירו/דולר בשלושת ימי המסחר האחרונים

מקור: בלומברג

ילן כבר בשלב הסיכומים, דו"ח התעסוקה סגר את הגולל

בניגוד לדו"חות תעסוקה קודמים, דווקא הדו"ח הנוכחי היה צפוי להיות פחות משמעותי עבור הפד שכן זרם הנתונים מהחודש האחרון ביחד עם התבטאויותיהם של חברי הפד במהלך החודש החולף די סגר את נושא העלאת הריבית בשבוע הבא. למעשה, בשבוע שעבר ילן דיברה פעמיים בפורומים פומביים ומדבריה נראה כי הפד למעשה כבר עבר לשלב הסיכומים והחלטת הריבית בעוד שבועיים היא רק עניין פורמאלי ולא יותר כאשר גם על פי התנהגות השווקים, ההרגשה היא שהכל כבר חתום וגמור.

לגבי דו"ח התעסוקה, היה נדרש לא פחות מאסון כדי שהפד יתחיל לחשוב מחדש על העלאת ריבית אך למזלו, שוב היה מדובר על דו"ח חזק. במהלך חודש נובמבר נוספו 211 אלף משרות ונתוני החודשיים הקודמים עודכנו כלפי מעלה בעוד 35 אלף משרות. שיעור האבטלה נותר ברמה של 5.0% בעוד ששיעור ההשתתפות אף עלה בעשירית האחוז לרמה של 62.5%.

בשורה התחתונה, מדובר על דו"ח תעסוקה חיובי נוסף אשר סוגר סופית את נושא העלאת הריבית בדצמבר. מעתה, פוקוס המשקיעים צפוי לעבור לקצב העלאות הריבית בשנה הקרובה. להערכתנו, ב-2016 יתבצעו 3 או 4 העלאות ריבית תוך עליית תשואות לכל אורך העקום האמריקאי. עם זאת חשוב לציין כי עננת אי הודאות הגדולה אשר הוסרה מעל שוק האג"ח תתרום לירידה בתנודתיות שלו במהלך השנה הקרובה.

Disclaimer

דוח זה הינו רכושה של פסגות בית השקעות בע"מ (להלן-"פסגות"), אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן ו/או פעולה, דפוס, צילום, הקלטה, העתקה את הדוח, ו/או כל חלק ממנו ללא קבלת אישור בכתב ומראש. הדוח מבוסס על נתונים שהיו גלויים לציבור ושפורסמו על ידי פסגות ו/או החברות המוזכרות בדוח (להלן - "החברות") בתשקיפים, דוחות כספיים, הודעות לבורסות לניירות ערך, פרסומים בכלי התקשורת ובכל דרך אחרת ועל בסיס הענפים בהן פועלות החברות והנחות שנעשו על בסיס מידע, פרסומים ונתונים אלו. המידע, הפרסומים והנתונים מהמקורות הנ"ל הונחו כנכונים ודוח זה המסתמך עליהם אינו מהווה אימות או אישור לנכונות נתונים אלו. המידע המופיע בדוח זה מעודכן למועד פרסומו לראשונה ואינו מתיימר להכיל את כל המידע הדרוש למשקיע זה או אחר, וכן אינו מתיימר להוות ניתוח מלא של כל העובדות והפרטים המופיעים בו והדעות האמורות בו עשויות להשתנות ללא מתן הודעה נוספת. ניתוח זה משקף את הבנתנו ביום עריכת דוח זה. מודגש כי אין פסגות ו/או עובדיה אחראים למהימנות המידע המפורט בדוח, לשלמותו, לדיוק הנתונים הכלולים בו או להשמטה, שגיאה או ליקוי אחר בדוח. פסגות לא תהיה אחראית בכל צורה שהיא לנזק ו/או הפסד שיגרמו משימוש בדוח זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע שבדוח זה עשוי ליצור רווחים בידי המשתמש.. אין לראות בדוח זה שיווק השקעות או תחליף לשיווק השקעות והתאמה אישיים וספציפיים ללקוח תוך התחשבות בנתוניו, צרכיו המיוחדים והאחרים, מצבו הכספי, נסיבות ומטרות השקעתו המיוחדים של כל אדם. אין להעביר דוח זה לצד ג' כלשהו. פסגות עוסק בשיווק השקעות ובשיווק פנסיוני (ולא בייעוץ) ולו זיקה למוצרים המנוהלים על ידו.

של אורי גרינפלד, כלכלן ואסטרטג ראשי בפסגות

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.