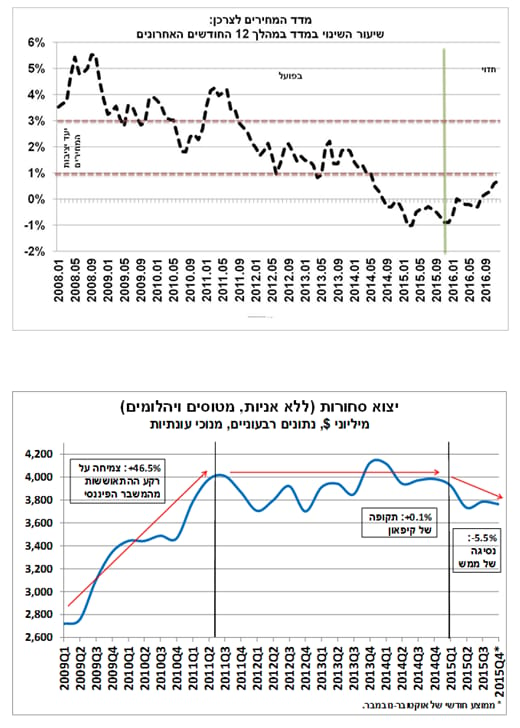

מדד המחירים לצרכן לחודש נובמבר ירד בשיעור חד יחסית של 0.4%. מתחילת השנה (ינואר-נובמבר), כמו גם ב-12 החודשים האחרונים ירד המדד ב-0.9% (נובמבר 2015 בהשוואה לנובמבר 2014). בנטרול השפעת סעיף הדיור, המתבסס על מחירי שכר הדירה בחוזים מתחדשים, המדד ירד בשיעור משמעותי יותר (1.7%). "סביבת האינפלציה", אשר מתחשבת בהתפתחות בפועל של המדד בחודשים האחרונים ובשנה האחרונה וכן בהתפתחות הצפויה לשנה הקרובה, נותרה נמוכה.

מבחינה של רכיבי המדד בחודש נובמבר, בלטה הירידה החדה יחסית במחירי המזון, אשר באה בניגוד למגמה ששררה עד כה ב-2015. בנוסף, נציין כי חלה התמתנות נוספת בקצב השנתי (שיעור השינוי ב-12 החודשים האחרונים) של העלייה במחירי השכירות (שכר דירה בחוזים מתחדשים, כפי שבאים לידי ביטוי בסעיף שירותי דיור בבעלות דייריהם), אשר עלו ב-1.7% לאחר עליות של 1.9% ו-2.6% בחודשיים שקדמו. מנגד, נמשכת העלייה במחירי הדירות (על פי סקר הדירות החודשי של הלמ"ס שאינו נכלל במדד המחירים לצרכן), אשר התייצבה על קצב שנתי של כ-7% בחודשים האחרונים. זאת, למרות הירידה בהיקף הרכישות של דירות על-ידי ציבור המשקיעים בעת האחרונה.

לסיכום, שיעור השינוי השנתי של המדד (המצוי כיום בסביבה שלילית) צפוי לעלות באופן הדרגתי מאוד (דהיינו, להיות פחות שלילי), ולצאת מהתחום השלילי במהלך 2016 (ראה/י תרשים). נראה שהעלייה הצפויה בסעיף הדיור (מבוסס שכר דירה) תוסיף להיות גורם ההתייקרות הדומיננטי במדד, כאשר רכיבים אחרים מושפעים מרצף של "הפחתות מחירים חד פעמיות". הירידות הצפויות ברכיבי המדד כוללות הפחתה קרובה במחירי הדלק וביטוח החובה וזאת לצד הפחתה אפשרית של מחירי התחבורה הציבורית. אנו מעריכים כי האינפלציה בשנה הקרובה תמשיך להיות מתונה ונמוכה מהגבול התחתון של יעד יציבות המחירים, אולם לא צפויה להיות שלילית.

נמשכת החולשה ביצוא הסחורות גם באוקטובר-נובמבר, דבר המהווה אינדיקציה ראשונית להאטה ביצוא ברביע הרביעי

יצוא הסחורות הסתכם בחודש נובמבר בכ-3.8 מיליארד דולר (נתונים מנוכי עונתיות, ללא אוניות, מטוסים ויהלומים), ומשקף עלייה ביחס לחודשיים שקדמו.

אולם, בחינה של הנתונים בטווחי זמן ארוכים יותר מלמדת על המשך החולשה ביצוא הסחורות של ישראל. כך, היקף היצוא הממוצע בחודשים אוקטובר-נובמבר היה נמוך בכ-0.6% בהשוואה להיקף הממוצע ברביע השלישי של השנה. נתונים אלה, מהווים אינדיקציה ראשונית לפעילות היצוא ברביע הרביעי של השנה. על כן, ייתכן והצמיחה המחודשת ביצוא ברביע השלישי של השנה, על פי נתוני החשבונאות הלאומית, לא תימשך או לכל הפחות תתמתן, ברביע הרביעי.

ההתפתחויות העתידיות ביצוא יושפעו מחד מהמשך מגמת ההתאוששות בכלכלה העולמית, אשר צפויה לתמוך בעליית נפח הסחר העולמי, ומאידך, מההשפעה על פני זמן של תיסוף ממושך בשער החליפין של השקל מול סל המטבעות. במבט קדימה, בשנת 2015 צפוי יצוא הסחורות והשירותים להסתכם בנסיגה של 3.7% (במונחים שקליים ריאליים), כך על פי אומדני הלמ"ס.

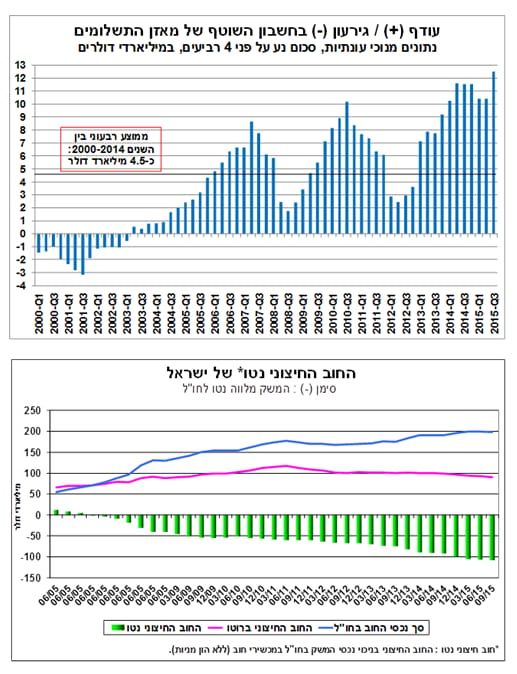

על אף חולשת יצוא הסחורות, נרשם עודף בחשבון השוטף של מאזן התשלומים גם ברביע השלישי של השנה. העודף צפוי לגדול בסיכום 2015, ולתמוך בעוצמתו של השקל החשבון השוטף של מאזן התשלומים הסתכם ברביע השלישי של השנה בעודף של כ-3.8 מיליארד דולר (נתון מנוכה עונתיות). מדובר בעלייה בעודף בהשוואה לשני הרביעים הקודמים, בהמשך למגמה בשנים האחרונות. נציין כי על אף החולשה ביצוא הסחורות, העודף בחשבון השוטף נמשך בשנים האחרונות ואף עולה. עודף זה הוא תוצאה של: עודף מתמשך בחשבון השירותים על רקע חוסנו של יצוא השירותים (ברובו יצוא שירותים עסקיים); לצד עודף מתמשך בחשבון ההכנסות המשניות (הכולל הכנסות מהשקעות, העברות שוטפות ורכיבים נוספים). ברביעים האחרונים, חלה ירידה בשווי הדולרי של יבוא הסחורות, על רקע המשך הירידה במחירי האנרגיה והסחורות בעולם, בשילוב עם הירידה בכמויות היבוא של אנרגיה לישראל. ירידה זו, הובילה לקיטון בגירעון בחשבון הסחורות, דבר אשר תמך בעודף בחשבון השוטף.

בחינה של הנתונים לתקופות זמן ארוכות יותר, מעלה כי בארבעת הרביעים שהסתיימו ברביע השלישי של השנה, הסתכם העודף בחשבון השוטף בכ-12.5 מיליארד דולר, נתון השקול לכ-4.7% מהתוצר. כפי שניתן לראות בתרשים, מדובר בנתון גבוה בראייה היסטורית אשר מדגיש את חוסנם של חשבונות החוץ של המשק הישראלי (ראה/י הרחבה בפסקה הבאה), גם בתקופה בה קיימת חולשה ביצוא הסחורות של ישראל. להערכתנו, העודף בחשבון השוטף צפוי להסתכם בשנת 2015 בכ-4.2% מהתוצר לעומת 3.7% ב-2014.

אנו מעריכים כי העודף בחשבון השוטף של מאזן התשלומים יישמר גם בשנים הבאות, זאת בין היתר בזכות הרחבת השימוש בגז הטבעי לצרכים מקומיים של המשק, שמתקדם בקצב איטי מהרצוי לכל צרכי המשק. העלייה בעודף בחשבון השוטף יחד עם המשך זרימת ההשקעות הישירות מחו"ל לישראל, מהווים גורמים בסיסיים התומכים בעוצמתו של השקל מול סל המטבעות. זאת, למרות הגידול בהשקעות הפיננסיות של ישראליים בחו"ל ברביעים האחרונים, אשר חלקן הגדול מגודר מבחינת חשיפת מטבע ולכן תנועות הון יוצאות אלו אינן יוצרות כוחות דומיננטיים לפיחות השקל.

החוסן המתמשך של חשבונות החוץ של המשק, בשילוב עם תנאי רקע נוספים, תומכים בטווח הארוך בשקל חזק יחסית

חוסנם של חשבונות החוץ של ישראל, משתקף גם בנתוני החוב החיצוני של ישראל לחו"ל. כפי שניתן לראות בתרשים, בעשור האחרון ישראל נמצאת במעמד של מלווה אשראי נטו לחו"ל. דהיינו, לישראל יש עודף של נכסים על פני התחייבויות במטבע חוץ, בכל מגזרי הפעילות הכלכלית. ברביע השלישי של השנה הסתכם עודף זה בכ-108 מיליארד דולר.

התפתחות זו, נובעת בין היתר מירידה מתמשכת בחוב החיצוני ברוטו של המשק הישראלי. כך, ברביע השלישי של השנה עמד החוב החיצוני ברוטו על כ-31% מהתוצר, לעומת 45% בראשית 2011 וכ-60% מהתוצר בראשית 2002. המגמות שתוארו לעיל, תומכות ביציבות הפיננסית של ישראל, ותורמות לשיפור בפרופיל הסיכון של המשק.

לסיכום, תנאי הרקע תומכים בשקל חזק יחסית מול סל המטבעות וכוללים, בין היתר: עודף גדול של נכסים במטבע חוץ למשק הישראלי על פני התחייבויות; עודף בחשבון השוטף של מאזן התשלומים; השקעות ריאליות ישירות הזורמות מחו"ל לישראל; הפקת הגז מקידוח תמר (ובעתיד גם מקידוחים אחרים, ובכלל זה לשם יצוא). לאור האמור, אנו מעריכים כי גורמי הרקע הבסיסיים (בשילוב עם סביבה פיסקאלית יציבה) צפויים להוסיף ולתמוך בשקל חזק יחסית גם בעתיד הנראה לעין.

ראש אגף כלכלה בבנק לאומי בראשות ד"ר גיל בפמן.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

דר גיל בפמן

דר גיל בפמן