עיקרי דברים

מקרו

-

כצפוי, העלה הפד את הריבית השבוע. ניהול הציפיות מול המשקיעים טרום ההחלטה היה מוצלח מאוד (בניגוד אולי להחלטה החודש של ה ECB), כך שלא נרשמו תנודות חריגות בשוקי המניות, האג"ח ובשוק המט"ח. בשוק האג"ח הממשלתי אף נרשמה ירידה בתשואות הארוכות וירידה בתלילות העקום.

-

בנק ישראל צפוי בשלב זה להותיר את הריבית ללא שינוי בהחלטות הקרובות.

-

מדד המחירים לצרכן לחודש נובמבר היה נמוך מהתחזיות, בעיקר על רקע ירידה במחירי המזון. סביבת האינפלציה הנמוכה תימשך וצפויה להיות מתחת לגבול התחתון של יעד יציבות המחירים במהלך רוב שנת 2016.

-

בחודשים אוקטובר – נובמבר ניכרת חולשה בייצוא העלולה להוות אינדיקציה ראשונית על האטה מחודשת בייצוא במהלך הרביע הרביעי של השנה.

-

העודף בחשבון השוטף של מאזן התשלומים ממשיך לתפוח למרות החולשה בייצוא הסחורות. גורם זה לצד המשך ההשקעות הישירות המשק ממשיכים לתמוך בעוצמתו של השקל.

-

ישראל נמצאת במצב של עודף נכסים על התחייבויות במטבע חוץ בכל מגזרי הפעילות. התפתחות זו, נובעת בין היתר מירידה מתמשכת בחוב החיצוני ברוטו של המשק הישראלי. החוסן המתמשך בחשבונות החוץ תומכים אף הם בשקל חזק.

-

מחירי הסחורות בעולם, ובעיקר מחירי נפט ממשיכים לרדת. ירידה זו תורמת להמשך ירידת הציפיות האינפלציוניות בעולם.

אג"ח ממשלתי

-

הביצועים העודפים של האפיק הממשלתי השקלי הלא צמוד נמשכים. בדומה לעולם, גם בישראל נרשמה מגמה של ירידה בתלילות העקום.

-

אנו ממליצים על מח"מ אחזקות של 4 שנים. מומלצת אחזקת מח"מ ארוך יותר בצמודי המדד. בשקלים הלא צמודים מומלצת אחזקה סינתטית של המח"מ.

-

אנו ממליצים על מתן עדיפות להשקעה בשקלים הלא צמודים על רקע המשך ירידת מחירי הסחורות וסביבת האינפלציה הנמוכה הצפויה בחודשים הקרובים.

-

מרווחי ה AS השליליים בחלק הקצר – בינוני של העקום התאפסו. אנו מסירים המלצתינו מהשבועות האחרונים לקנות את ריביות ה IRS כנגד קניית אג"ח ממשלתי מקביל בטווח של עד 5 שנים.

-

אנו ממשיכים להמליץ להימנע מהשקעה באג"ח ממשלתי בריבית משתנה שהניב השנה ביצועי חסר משמעותיים ביחס לשקלים הלא צמודים בריבית קבועה.

אג"ח קונצרני

-

למרות המגמה השלילית השבוע נרשמה ירידה קלה ברמת המרווחים. גם בשוק הקונצרני בולטת מגמת הביצועים העודפים של השקלים הלא צמודים.

-

אנו ממליצים על השקעה במח"מ של 3 - 4 שנים, תוך התמקדות בדירוגים (A-) עד (AA-).'20.12.2015

אג"ח ממשלתי ומקרו

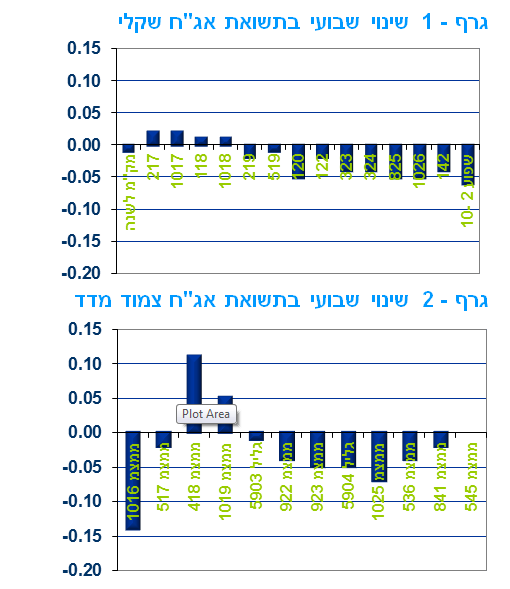

מבט שבועי – הביצועים העודפים של השקלים הלא צמודים נמשכו השבוע על רקע פרסום מדד המחירים לצרכן לחודש נובמבר שירד בשיעור שלילי יותר מאשר רוב התחזיות וכן על רקע המשך ירידת מחירי הנפט והסחורות בעולם. העלאת הריבית של הפד הביאה לירידת תלילות עקום התשואות בארה"ב וגם בישראל.

המסחר בשוק האג"ח הממשלתי התאפיין השבוע בהמשך המגמה מתחילת השנה של ביצועים עודפים של השקלים הלא צמודים. על רקע מדד המחירים לצרכן לחודש נובמבר (שירד בארבע עשיריות האחוז לעומת תחזיות שוק מתונות יותר) וכן על רקע השפל החדש, שנרשם השבוע, במחירי הנפט בעולם. העלאת הריבית של הפד, שהייתה גלומה בשווקים, הביאה לירידת תשואות בחלק הארוך של העקום ולהמשך מגמת השתטחות העקום בארה"ב (תוך עלייה בחלק הקצר של העקום). במקביל, בישראל נרשמה ירידה בתלילות העקום השקלי הלא צמוד תוך יציבות של החלק הקצר וירידה קלה בתשואות הבינוניות – ארוכות. איגרות החוב הממשלתיות בריבית משתנה המשיכו לסבול מסנטימנט שלילי על רקע העובדה כי ריבית בנק ישראל צפויה להיוותר ללא שינוי עוד תקופה.

גרף - 1 שינוי שבועי בתשואת אג"ח שקלי

גרף - 2 שינוי שבועי בתשואת אג"ח צמוד מדד

ההכנה הארוכה של הפד הוכיחה את עצמה. העלאת הריבית התקבלה בשווקים בצורה חיובית על רקע הסרת עננת אי הוודאות.

הפד עמד בציפיות המשקיעים, בניגוד להחלטה בחודש ספטמבר השנה אז נמנע מהעלאת ריבית למרות הציפיות, כאשר בהודעתו השבוע העלה את הריבית, כצפוי, ב 25 נ"ב לרמה של 0.25 – 0.50 אחוז. הריבית מאז שלהי שנת 2008 עמדה על רמה של 0 – 0.25 אחוז. ההחלטה להעלות את הריבית אגב התקבלה פה אחד.

בנימוקים להחלטה הפד הסביר כי הכלכלה האמריקאית למעשה עשתה כברת דרך ארוכה מאז המשבר ולמעשה במצב הנוכחי עיכוב נוסף בריבית עלול להזיק ולהביא לקצב מהיר מדי של העלאות ריבית בעתיד. הפד ציין כי מצב התעסוקה שפיר והאינפלציה צפויה לטפס בהדרגה לעבר יעד הפד (2%). הנגידה יילן הדגישה במסיבת העיתונאים כי המציאות בשטח תכתיב את תוואי העלאות הריבית בעתיד, אם כי כרגע נראה כי מדובר בתוואי מתון יחסית. תחזיות הפד לגבי הריבית העתידית התעדכנו מעט כלפי מטה כאשר הפד צופה ריבית של 1.375% בסוף שנת 2016, דבר שהביא להמשך השתטחות העקום בארה"ב.

גרף 3

השוק קיבל את הודעת הריבית בצורה חיובית כאשר תשואות האג"ח הממשלתיות הארוכות ירדו, ואילו מדדי המניות המובילים רשמו עליות. נראה כי שוקי המניות והאג"ח קבלו את ההודעה באופטימיות יחסית לאור העובדה כי הפד צפוי לנקוט בקו "יוני" ויעלה באיטיות הריבית בתרחיש אופטימי ובמידה ויחזרו הסיכונים בתרחיש הפסימי צפוי הפד להשעות את מהלך העלאת הריבית כך ששוק המניות נמצא בסוג של WIN WIN SITUATION.. יש בכך הסרה של עננת אי הוודאות לגבי עיתוי העלאת הריבית, וזה עמד בציפיות השוק.

בנק ישראל לא צפוי לשנות אתמדיניותו בטווח הקרוב, למרות העלאת ריבית הפד והוא צפוי להותיר את הריבית ללא שינוי על רקע סביבת האינפלציה הנמוכה, השקל החזק והצמיחה המתונה יחסית. בהמשך ולתוך שנת 2016 לאחר עוד העלאת ריבית אחת או שתיים של הפד ובהתאם לנסיבות עשוי בנק ישראל לשקול את מדיניותו שוב ותיתכן במחצית השנייה של השנה, אפשרות להעלאת ריבית גם בארץ.

סביבת האינפלציה ממשיכה להיות נמוכה מאוד. האינפלציה צפויה לצאת במעט מהתחום השלילי רק במהלך 2016 ולהיוותר מתחת לגבול התחתון של יעד יציבות המחירים לאורך כל השנה.

מדד המחירים לצרכן לחודש נובמבר ירד בשיעור חד יחסית של 0.4%. מתחילת השנה (ינואר-נובמבר), כמו גם ב-12 החודשים האחרונים ירד המדד ב-0.9% (נובמבר 2015 בהשוואה לנובמבר 2014). בנטרול השפעת סעיף הדיור, המתבסס על מחירי שכר הדירה בחוזים מתחדשים, המדד ירד בשיעור משמעותי יותר (1.7%). "סביבת האינפלציה", אשר מתחשבת בהתפתחות בפועל של המדד בחודשים האחרונים ובשנה האחרונה וכן בהתפתחות הצפויה לשנה הקרובה, נותרה נמוכה.

מבחינה של רכיבי המדד בחודש נובמבר, בלטה הירידה החדה יחסית במחירי המזון, אשר באה בניגוד למגמה ששררה עד כה ב-2015. בנוסף, נציין כי חלה התמתנות נוספת בקצב השנתי (שיעור השינוי ב-12 החודשים האחרונים) של העלייה במחירי השכירות (שכר דירה בחוזים מתחדשים, כפי שבאים לידי ביטוי בסעיף שירותי דיור בבעלות דייריהם), אשר עלו ב-1.7% לאחר עליות של 1.9% ו-2.6% בחודשיים שקדמו. מנגד, נמשכת העלייה במחירי הדירות (על פי סקר הדירות החודשי של הלמ"ס שאינו נכלל במדד המחירים לצרכן), אשר התייצבה על קצב שנתי של כ-7% בחודשים האחרונים. זאת, למרות הירידה בהיקף הרכישות של דירות על-ידי ציבור המשקיעים בעת האחרונה.

לסיכום, שיעור השינוי השנתי של המדד (המצוי כיום בסביבה שלילית) צפוי לעלות באופן הדרגתי מאוד (דהיינו, להיות פחות שלילי), ולצאת מהתחום השלילי במהלך 2016 (גרף 4). נראה שהעלייה הצפויה בסעיף הדיור (מבוסס שכר דירה) תוסיף להיות גורם ההתייקרות הדומיננטי במדד, כאשר רכיבים אחרים מושפעים מרצף של "הפחתות מחירים חד פעמיות". הירידות הצפויות ברכיבי המדד כוללות הפחתה קרובה במחירי הדלק וביטוח החובה וזאת לצד הפחתה אפשרית של מחירי התחבורה הציבורית. אנו מעריכים כי האינפלציה בשנה הקרובה תמשיך להיות מתונה ונמוכה מהגבול התחתון של יעד יציבות המחירים, אולם לא צפויה להיות שלילית.

גרף 4

החולשה ביצוא הסחורות בחודשים באוקטובר-נובמבר מהווה אינדיקציה ראשונית להאטה ביצוא ברביע הרביעי.

יצוא הסחורות הסתכם בחודש נובמבר בכ-3.8 מיליארד דולר (נתונים מנוכי עונתיות, ללא אוניות, מטוסים ויהלומים), ומשקף עלייה ביחס לחודשיים שקדמו.

אולם, בחינה של הנתונים בטווחי זמן ארוכים יותר מלמדת על המשך החולשה ביצוא הסחורות של ישראל. כך, היקף היצוא הממוצע בחודשים אוקטובר-נובמבר היה נמוך בכ-0.6% בהשוואה להיקף הממוצע ברביע השלישי של השנה. נתונים אלה, מהווים אינדיקציה ראשונית לפעילות היצוא ברביע הרביעי של השנה. על כן, ייתכן והצמיחה המחודשת ביצוא ברביע השלישי של השנה, על פי נתוני החשבונאות הלאומית, לא תימשך או לכל הפחות תתמתן, ברביע הרביעי.

ההתפתחויות העתידיות ביצוא יושפעו מחד מהמשך מגמת ההתאוששות בכלכלה העולמית, אשר צפויה לתמוך בעליית נפח הסחר העולמי, ומאידך, מההשפעה על פני זמן של תיסוף ממושך בשער החליפין של השקל מול סל המטבעות. במבט קדימה, בשנת 2015 צפוי יצוא הסחורות והשירותים להסתכם בנסיגה של 3.7% (במונחים שקליים ריאליים), כך על פי אומדני הלמ"ס.

גרף 5

נמשך הגידול בעודף בחשבון השוטף של מאזן התשלומים גם ברביע השלישי של השנה. העודף צפוי לגדול בסיכום 2015, ולתמוך בעוצמתו של השקל.

החשבון השוטף של מאזן התשלומים הסתכם ברביע השלישי של השנה בעודף של כ-3.8 מיליארד דולר (נתון מנוכה עונתיות). מדובר בעלייה בעודף בהשוואה לשני הרביעים הקודמים, בהמשך למגמה בשנים האחרונות. נציין כי על אף החולשה ביצוא הסחורות, העודף בחשבון השוטף נמשך בשנים האחרונות ואף עולה. עודף זה הוא תוצאה של: עודף מתמשך בחשבון השירותים על רקע חוסנו של יצוא השירותים (ברובו יצוא שירותים עסקיים); לצד עודף מתמשך בחשבון ההכנסות המשניות (הכולל הכנסות מהשקעות, העברות שוטפות ורכיבים נוספים). ברביעים האחרונים, חלה ירידה בשווי הדולרי של יבוא הסחורות, על רקע המשך הירידה במחירי האנרגיה והסחורות בעולם, בשילוב עם הירידה בכמויות היבוא של אנרגיה לישראל. ירידה זו, הובילה לקיטון בגירעון בחשבון הסחורות, דבר אשר תמך בעודף בחשבון השוטף.

בחינה של הנתונים לתקופות זמן ארוכות יותר, מעלה כי בארבעת הרביעים שהסתיימו ברביע השלישי של השנה, הסתכם העודף בחשבון השוטף בכ-12.5 מיליארד דולר, נתון השקול לכ-4.7% מהתוצר. כפי שניתן לראות בתרשים, מדובר בנתון גבוה בראייה היסטורית אשר מדגיש את חוסנם של חשבונות החוץ של המשק הישראלי (ראה/י הרחבה בפסקה הבאה), גם בתקופה בה קיימת חולשה ביצוא הסחורות של ישראל. להערכתנו, העודף בחשבון השוטף צפוי להסתכם בשנת 2015 בכ-4.2% מהתוצר לעומת 3.7% ב-2014.

אנו מעריכים כי העודף בחשבון השוטף של מאזן התשלומים יישמר גם בשנים הבאות, זאת בין היתר בזכות הרחבת השימוש בגז הטבעי לצרכים מקומיים של המשק, שמתקדם בקצב איטי מהרצוי לכל צרכי המשק. העלייה בעודף בחשבון השוטף יחד עם המשך זרימת ההשקעות הישירות מחו"ל לישראל, מהווים גורמים בסיסיים התומכים בעוצמתו של השקל מול סל המטבעות. זאת, למרות הגידול בהשקעות הפיננסיות של ישראליים בחו"ל ברביעים האחרונים, אשר חלקן הגדול מגודר מבחינת חשיפת מטבע ולכן תנועות הון יוצאות אלו אינן יוצרות כוחות דומיננטיים לפיחות השקל.

גרף 6

החוסן המתמשך של חשבונות החוץ של המשק, בשילוב עם תנאי רקע נוספים, תומכים אף הם בטווח הארוך בשקל חזק יחסית חוסנם של חשבונות החוץ של ישראל, משתקף גם בנתוני החוב החיצוני של ישראל לחו"ל. כפי שניתן לראות בגרף 7 , בעשור האחרון ישראל נמצאת במעמד של מלווה אשראי נטו לחו"ל. דהיינו, לישראל יש עודף של נכסים על פני התחייבויות במטבע חוץ, בכל מגזרי הפעילות הכלכלית. ברביע השלישי של השנה הסתכם עודף זה בכ-108 מיליארד דולר.

התפתחות זו, נובעת בין היתר מירידה מתמשכת בחוב החיצוני ברוטו של המשק הישראלי. כך, ברביע השלישי של השנה עמד החוב החיצוני ברוטו על כ-31% מהתוצר, לעומת 45% בראשית 2011 וכ-60% מהתוצר בראשית 2002. המגמות שתוארו לעיל, תומכות ביציבות הפיננסית של ישראל, ותורמות לשיפור בפרופיל הסיכון של המשק.

לסיכום, תנאי הרקע תומכים בשקל חזק יחסית מול סל המטבעות וכוללים, בין היתר: עודף גדול של נכסים במטבע חוץ למשק הישראלי על פני התחייבויות; עודף בחשבון השוטף של מאזן התשלומים; השקעות ריאליות ישירות הזורמות מחו"ל לישראל; הפקת הגז מקידוח תמר (ובעתיד גם מקידוחים אחרים, ובכלל זה לשם יצוא). לאור האמור, אנו מעריכים כי גורמי הרקע הבסיסיים (בשילוב עם סביבה פיסקאלית יציבה) צפויים להוסיף ולתמוך בשקל חזק יחסית גם בעתיד הנראה לעין.

גרף 7

המלצות לפעילות: סביבת האינפלציה הנמוכה, עם מדדים חודשיים שליליים, צפויה להימשך בחודשים הקרובים. בנק ישראל ימתין עוד תקופה לפני שיגיב להעלאת ריבית הפד. התשואות הארוכות צפויות להיסחר ללא שינוי משמעותי אם כי תיתכן תנודתיות לקראת סוף השנה והמסחר הדליל בעולם.

מרגע שהעלאת הריבית בארה"ב הפכה לעובדה מוגמרת נראה שאי וודאות מסוימת הוסרה מהשווקים, דבר שבא לידי ביטוי בעליות בשווקי המניות וירידת התשואות הממשלתיות הארוכות בארה"ב. בישראל, נראה כי סביבת האינפלציה הנמוכה מאוד הצפויה להימשך בחודשים הקרובים, בשילוב עוצמתו של השקל ונתוני הצמיחה החלשים יחסית, צפויים לתמוך ביציבות התשואות הארוכות בתקופה הקרובה. ריבית בנק ישראל צפויה להיוותר ללא שינוי בהחלטות הקרובות עד לפחות העלאה נוספת אחת של ריבית הפד. יש לזכור כי תלילות העקום התשואות בישראל ממשיכה להיות גבוהה יחסית בעיקר בכל הקשור לחלק הבינוני –ארוך של העקום.

ריכוז המלצותינו:

-

אנו ממליצים על מח"מ אחזקות של 4 שנים. מומלצת אחזקת מח"מ ארוך יותר בצמודי המדד.

-

על רקע סביבת האינפלציה הנמוכה והמשך ירידת מחירי האנרגיה בעולם אנו נותנים עדיפות מחודשת להשקעה בשקלים הלא צמודים.

-

מומלצת אחזקה סינתטית בעקום השקלי הלא צמוד המתבססת על איגרות לטווח של 7 שנים ומעלה בשילוב אג"ח קצר לטווח של שנתיים - שלוש. על רקע ירידת מחירי הסחורות מומלצת הארכת מח"מ האחזקות בצמודי המדד.

-

על רקע היציבות הצפויה בריבית בנק ישראל והעובדה כי ריבית בנק ישראל לא צפויה לעלות בתקופה הקרובה, אנו עדין ממליצים להימנע מחשיפה לאג"ח בריבית משתנה.

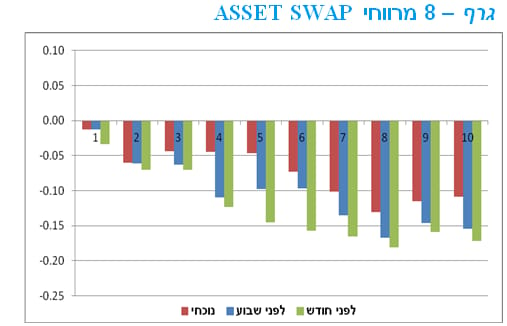

גרף – 8 מרווחי ASSET SWAP

שוק ה IRS ו ה ASSET - SWAP

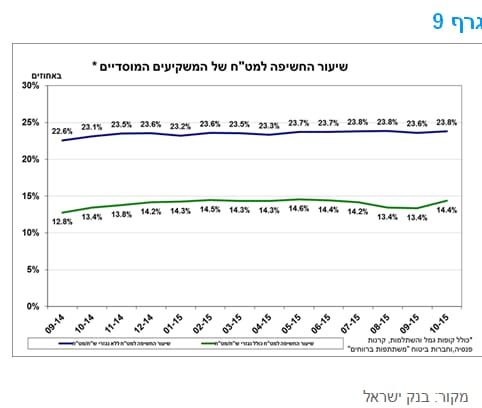

ירידה במרווחי ה AS השליליים נרשמה השבוע לאורך כל העקום. בחלק הקצר – בינוני של העקום חזרו המרווחים חזרה כמעט לרמות אפסיות. בשל עובדה זו או מסירים את המלצתנו מהשבועות האחרונים לקנות את ריביות ה IRS הקצרות כנגד קניית אג"ח ממשלתי לטווח מקביל. בחלק הארוך של העקום המרווחים השליליים עומדים על כ – 10 נ"ב סביב הרמות הממוצעות של התקופה האחרונה. בשוק המט"ח נסחר השקל השבוע ביציבות יחסית מול סל המטבעות. השקל עדין מצוי סביב רמות השיא ביחס לסל המטבעות על רקע המשך נתוני המקרו (שפורטו לעיל) התומכים בהמשך עוצמתו של השקל. בהקשר זה נציין כי משקיעים מוסדיים נטו בחודשים האחרונים למכור אחזקות משמעותיות בחו"ל (מניות ואג"ח) וחזרו להשקיע בשוק המקומי. כמו כן נמשכת מגמת הגידור של ההשקעות במט"ח כמעט ללא שינוי בתקופה האחרונה כפי שניתן לראות בגרף 9.

גרף 9

פוזציות מומלצות לשחקני גידור

סיבהפוזיציה

ציפייה להצטמצמות המרווח השלילי בטווח של 5 שנים.לונג UST 5Y/שורט ממשק 120, ממשק 122.

המק"מ לשנה "יקר" יחסית על העקום.לונג ממשק 816 ממשק 217/שורט מק"מ 1216

פער התשואות השלילי בין הסדרות בשיא.לונג ממצמ 418/שורט ממצמ 1019

ציפייה להשתטחות העקום בטווח 10 – 30 שנה.לונג ממשק 142/שורט ממשק 825

אג"ח חברות

בדומה לשוק האג"ח הממשלתי, גם בשוק האג"ח הקונצרני נמשכה מגמת הביצועים העודפים של האפיק השקלי הלא צמוד. צמודי המדד ירדו אולם פחות מאשר באפיק הממשלתי כך שנרשמה מגמה של ירידה במרווחים.

שוק האג"ח הקונצרני נסחר השבוע במגמה מעורבת כאשר בצמודי המדד נרשמה מגמה של ירידות שערים, לעומת זאת בשקלים הלא צמודים, בעיקר בריבית קבועה, נרשמה השבוע מגמה חיובית. ירידות השערים היו מינוריות ביחס לירידות השערים באפיק הממשלתי כך שנרשמה מגמה של צמצום במרווחים. בסך הכול בחודש האחרון רמת המרווחים די יציבה. בדומה לשוק האג"ח הממשלתי, גם בשוק האג"ח הקונצרני השקעה באפיק השקלי הלא צמוד מתחילת השנה הניבה תשואה גבוה משמעותית. כך מדד התל בונד השקלי עלה מתחילת השנה ביותר מ 4% לעומת זאת השקעה במדדי התל בונד 20 ו 40 הניבה מתחילת השנה תשואה ממוצעת של פחות מ 0.5%.

השוק הראשוני מתחיל להוריד הילוך לקראת סוף השנה כאשר השבוע בוצעה הנפקה אחת בלבד. בשבועות הקרובים ואל תוך שנת 2016 נראה שהבנקים יילכו ויתפסו בולטות בשוק ההנפקות עם ההנפקות הראשונות של מכשירי החוב ההיברידים מסוג COCO.

המלצות לפעילות באפיק הקונצרני:

השקעה ישירה בחברות ולא באינדקסים.מדד התל בוונד השקלי עדין מועדף להשקעה על רקע סביבת האינפלציה הנמוכה.רכישה מומלצת בעיקר דרך הנפקות לאור הפרמייה הגלומה בריביות הגיוס.השקעה במח"מ של עד 4 שנים.ברמות המרווחים הנוכחיות מומלצת השקעה בעיקר בחברות בדירוג ((A- ועד (AA-).

מתחילת השנה גוייסו הנפקות אג"ח חברות כ – 54.5 מיליארד ₪.

בשנת 2014 גויסו בהנפקות אג"ח חברות כ– 37.7 מיליארד ₪ (לא כולל הנפקות חברות ישראליות בחו"ל).

** רווח מחושב ביחס למחיר המכרז המוסדי.

הנפקות האוצר ובנק ישראל

משרד האוצר יגייס השבוע (21.12) 0.65 מיליארד ₪ בהנפקה לעש"ר. הסדרות שיגוייסו: ממשק 1018 – 250 מש"ח, ממשק 825 – 200 מש"ח, ממצמ 1025 – 200 מש"ח.

גילוי נאות (בהתאם להוראות רשות ניירות ערך)

מסמך זה בוצע בהסתמך אך ורק על מידע פומבי גלוי לציבור. אין לראות במסמך זה המלצה או תחליף להפעלת שיקול דעתו העצמאי של הקורא, או הצעה או הזמנה לקבלת הצעות, או ייעוץ - בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא - לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. הנתונים נלקחו ממערכות ממוכנות כגון מגמה, גרפיט, בלומברג ועוד, למעט מקרים שבהם נכתב אחרת, ולא בוצעו בדיקות לאימות הנתונים. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות משמעותיות בין ההערכות המובאות כאן לתוצאות בפועל. הבנק אינו מתחייב להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. לבנק ו/או לחברות בנות שלו ו/או לחברות הקשורות אליו ו/או לבעלי שליטה ו/או לבעלי עניין במי מהם עשוי להיות מעת לעת עניין במידע.

בהתאם להוראת רשות ניירות ערך לבעלי רישיון בקשר לחובות גילוי בנוגע לעבודות אנליזה (נוסח חדש 2013) בנק לאומי לישראל בע"מ פטור מגילוי אודות ניגוד עניינים שמקורו בחוב של קבוצת התאגיד הנסקר בעבודה זו ואודות ניגוד עניינים שמקורו בהחזקות בחשבונות הנוסטרו שלו או של תאגיד קשור והחשבונות המנוהלים על ידו, ואשר איננו עולה ממידע אותו הוא נדרש לגלות לציבור לפי חוק ניירות ערך, התשכ"ח – 1967. פטור זה ניתן לבנק לאומי לישראל בע"מ משום היותו מחויב מכוח הוראת ניהול בנקאי תקין של המפקח על הבנקים בעניין פעילות מערכת הבנקאות בשוק ההון בהפרדה מבנית ("חומות סיניות") בין ייעוץ ההשקעות בניירות ערך לבין יתר עסקיו. ההפרדה המבנית הקיימת בבנק לאומי לישראל בע"מ מורכבת מהפרדה ארגונית, מקצועית ועסקית, ומיועדת, בין היתר, למנוע ניגודי עניינים והעברת מידע לבעל רישיון המכין את עבודת האנליזה כאשר מידע זה קיים בבנק מתוקף עיסוקיו האחרים כתאגיד בנקאי (כגון פעילות מתן אשראי).

אני, דודי רזניק, העובד בבנק לאומי לישראל בע"מ,, מצהיר/ה בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

פרטי השכלתי: מוסמך במנהל עסקים ניסיוני: 15 שנים

תאריך 20 דצמבר 2015

עבודה זו מיועדת אך ורק ללקוחות כשירים כהגדרתם בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה - 1995. אין להפיץ, להעביר, להעתיק או לעשות כל שימוש אחר בעבודה זו ללא קבלת אישור מהבנק מראש ובכתב.

גילוי נאות מטעם עורך עבודת האנליזה:

-

מכין עבודת האנליזה אינו מצוי בניגוד עניינים בשל הכנת עבודת אנליזה זו.

-

מכין עבודת האנליזה אינו בעל רישיון יועץ השקעות.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

דודי רזניק קרדיט כפיר סיון

דודי רזניק קרדיט כפיר סיון