עיקרי דברים

מקרו

-

בנק ישראל צפוי להותיר את הריבית השבוע ללא שינוי, כמו גם בהחלטות הקרובות. בתרחיש המרכזי, בנק ישראל ימתין להעלאת ריבית אחת נוספת, לפחות, של הפד, לפני שיפעל, וזאת גם רק במידה והתנאים נוגעים לסביבת האינפלציה יצדיקו את שינוי המדיניות המוניטארית הנוכחית.

-

כמו כן, בנק ישראל יפרסם במהלך השבוע הקרוב תחזית מאקרו כלכלית עדכנית, הכוללת, בין היתר, תחזיות ריבית, אינפלציה וצמיחה לשנה הקרובה.

-

המדד המשולב למצב המשק ממשיך להצביע על שיעור התרחבות נמוך יחסית של הפעילות המקומית. נמשכת ההתרחבות המתונה של הצריכה הפרטית לצד חולשה בפעילות התעשייתית.

-

נתוני המדד המשולב לחודשים אוקטובר-נובמבר, המהווים אינדיקציה ראשונית לצמיחת התוצר העסקי ברביע הרביעי של השנה, מצביעים על התמתנות בקצב הצמיחה לעומת שלושת הרביעים הראשונים של השנה.

-

העלייה בחשיפת המשקיעים המוסדיים למט"ח הייתה מתונה הרבה יותר מעליית שיעור חשיפתם לנכסים בחו"ל, בעיקר מסוף שנת 2012. עיקר הגידול בהשקעות הפיננסיות היוצאות בתקופה זו היה מגודר מבחינת החשיפה למט"ח, ולכן השפיע במידה פחותה יחסית על שער החליפין של השקל.

-

נמשכת מגמת ההעלייה בהיקף יצוא הסחורות לארצות הברית ולמדינות אסיה (הגוש הדולרי), תוך ירידה ביצוא למדינות אירופה.

-

בשלב זה, נראה שהעלאת ריבית הפד וההסברים המלווים, תאמו היטב את הערכות השוק ולכן לא היו תנודות משמעותית בתשואות האג"ח הממשלתיות הארוכות בארה"ב, המצויות באותה רמה טרום ההחלטה.

אג"ח ממשלתי

-

הציפיות האינפלציוניות הקצרות ממשיכות לרדת על רקע השפל החדש שנקבע במהלך השבוע במחירי הנפט, לפני שחל תיקון מסוים.

-

אנו ממשיכים להמליץ על מח"מ של 4 שנים תוך החזקה סינתטית באפיק השקלי הלא צמוד; מומלצת אחזקת מח"מ ארוך יותר בצמודי המדד.

-

אנו ממליצים על המשך מתן עדיפות לאפיק השקלי הלא צמוד בתקופה הקרובה.

-

תלילות העקום השקלי הלא צמוד ירדה לאחרונה, על רקע ירידת התלילות בשוק האג"ח הממשלתי בארה"ב וסיומו, ככל הנראה, של תהליך הורדת הריבית. בתקופה הקרובה צפויה יציבות בתלילות, כמו גם בסביבת התשואות.

-

ניכרת לאחרונה מגמה של עלייה במרווח ביחס לעוגן באג"ח הממשלתי בריבית משתנה. אנו ממליצים מזה זמן להימנע מהשקעה באג"ח בריבית משתנה, כאשר המשך מגמה זו תומך בהמלצתינו

אג"ח קונצרני

-

מגמת עליית המרווחים בשוק האג"ח הקונצרני נמשכת.

-

בדומה לשוק האג"ח הממשלתי, בשנים האחרונות ביצועי האפיק השקלי הלא צמוד (תל בונד שקלי) היו טובים בהרבה מביצועי האפיק צמוד המדד (מדדי התל בונד 20 ו 40). מגמה זו צפויה להימשך להערכתנו

-

אנו ממליצים על השקעה במח"מ של עד 4 שנים. מומלצת השקעה בעיקר בחברות בדירוג (A-) ועד (AA-).27.12.2015

אג"ח ממשלתי ומקרו

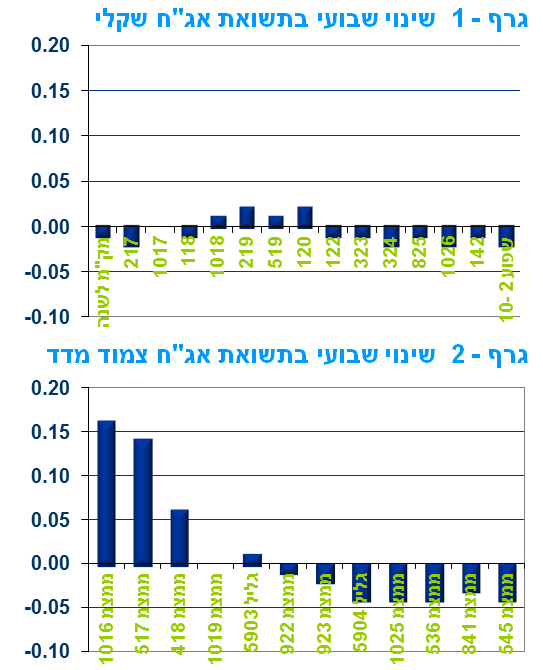

מבט שבועי – נמשכת היציבות בתשואות השקלים הלא צמודים, בצמודי המדד נמשכת עליית התשואות בחלק הקצר של העקום על רקע המשך הירידה של מחירי הנפט וסביבת האינפלציה הנמוכה החזויה בחודשים הקרובים. בצמודי המדד הארוכים נרשמה ירידת תשואות קלה.

שוק האג"ח הממשלתי מסכם שבוע מסחר במהלכו נותרו תשואות השקלים הלא צמודים כמעט ללא שינוי, לאורך כל העקום. לעומת זאת, בתשואות איגרות החוב צמודות המדד נרשמה עלייה נוספת בחלק הקצר – בינוני של העקום, על רקע ירידה חדה נוספת במחירי הסחורות במהלך השבוע, ובעיקר במחירי הנפט, שרשמו השבוע שפל חדש במחיר של 34 דולר לחבית לפני שהתאוששו מעט לקראת סוף השבוע ועלו חזרה לרמה של כ – 38 דולר לחבית. כתוצאה מכך, שבו וירדו ציפיות האינפלציה הקצרות – בינוניות, כאשר האינפלציה ל- 12 החודשים הקרובים חזרה להיסחר ברמה שלילית בחוזי המדד OTC. צמודי המדד הקצרים – בינוניים (לטווח של עד 5 שנים) רושמים זו השנה השנייה ברציפות תשואה שלילית על רקע הירידה החדה בסביבת האינפלציה.

גרף - 1 שינוי שבועי בתשואת אג"ח שקלי

גרף - 2 שינוי שבועי בתשואת אג"ח צמוד מדד

בנק ישראל צפוי להותיר את הריבית ללא שינוי בהחלטתו השבוע. סבירות גבוהה להותרת הריבית ללא שינוי גם בחודשים הקרובים. תלילות העקום השקלי מצויה מתחת לרמות הממוצעות של השנים האחרונות (על רקע סיום תהליך הורדת הריבית) ונראה כי לא צפוי שינוי משמעותי בתקופה הקרובה.

החלטת הריבית של בנק ישראל צפויה להיות השבוע קלה ופשוטה, בנק ישראל צפוי להותיר את הריבית ללא שינוי. כפי שראשי הבנק התבטאו בתקופה האחרונה, הריבית צפויה להיוותר ברמתה עוד תקופה ובתרחיש המרכזי נראה כי רק במחצית השנייה של שנת 2016 צפוי בנק ישראל לשקול שינוי בריבית. למרות העלאת ריבית הפד צפוי בנק ישראל להותיר את הריבית ללא שינוי על רקע המשך סביבת האינפלציה הנמוכה, השקל החזק והצמיחה המתונה יחסית, כפי שבאה לידי ביטוי השבוע בפרסום המדד המשולב (ראה הרחבה בהמשך). בהמשך ולתוך שנת 2016 לאחר עוד העלאת ריבית אחת או שתיים של הפד, ככל שיתרחשו, ובהתאם לנסיבות עשוי בנק ישראל לשקול את מדיניותו שוב ותיתכן במחצית השנייה של השנה, אפשרות להעלאת ריבית גם בארץ.

התלילות על העקום השקלי ירדה לאחרונה על רקע המשך ירידת התלילות בשוק הריביות בארה"ב. כפי שניתן לראות בגרף 3 התלילות בעקום השקלי מצויה כרגע מתחת לממוצע ארוך הטווח של השנים האחרונות ,ככל הנראה על רקע העובדה כי תהליך הורדת הריבית בארץ הסתיים. בולטת העובדה כי תלילות העקום בטווח של 2 – 5 שנים מצאת ברמות נמוכות יחסית, לעומת התלילות בטווח של 5 – 10 שנים הנראית, עדין, כבעלת פוטנציאל ירידה. דבר הממשיך להעניק יתרון לאחזקת המח"מ באפיק השקלי בצורה סינתטית על ידי אחזקת אג"ח לטווח של 2- 3 שנים בשילוב אחזקת אג"ח לטווח של 7 שנים ומעלה.

גרף 3

על פי המדד המשולב לבחינת מצב המשק נמשכת ההתרחבות המתונה בצריכה הפרטית לצד חולשה בפעילות התעשייתית.

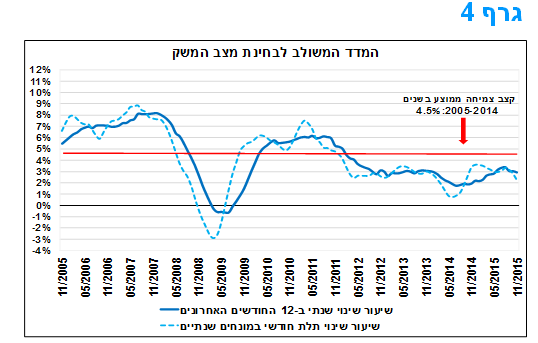

המדד המשולב לבחינת מצב המשק עלה בחודש נובמבר בכ-0.2% (לעומת החודש הקודם) וב-12 החודשים האחרונים הסתכמה עלייתו בכ-2.9%. מדובר בהאטה בקצב הצמיחה בהשוואה לאוקטובר, ואף ביחס לשיעור הצמיחה החודשי הממוצע ב-12 החודשים האחרונים.

בהסתכלות ארוכת טווח, נראה כי קצב הצמיחה השנתי של המדד המשולב (המשקף את פעילות הסקטור העסקי) מצוי כיום סביב 3% (גרף ), שיעור הנמוך מהממוצע ארוך הטווח (כ-4.5% בעשור האחרון). דהיינו, ניכרת "ירידת מדרגה" בקצב הצמיחה. זאת, ככל הנראה, עקב ההאטה בגידול בנפח הסחר העולמי בארבע השנים האחרונות, לצד ההשפעות המצטברות של התיסוף הריאלי של השקל בשמונה השנים האחרונות, אשר פגעו ביצוא הישראלי בשנים האחרונות.

גרף 4

הגורמים העיקריים אשר תרמו לעליית המדד המשולב בחודש נובמבר הם: הפדיון בענפי השירותים, שיעור המשרות הפנויות ויצוא הסחורות, בו חלה עלייה בנובמבר, בניגוד לנסיגה המתמשכת מתחילת השנה. עם זאת, למרות השיפור המתון ביצוא הסחורות בחודשיים האחרונים, עדיין מוקדם לקבוע האם מדובר בשינוי מגמה. מנגד, הגורמים העיקריים אשר קיזזו את הצמיחה במדד המשולב הם: הייצור התעשייתי ויבוא תשומות לייצור, אשר מדגישים את החולשה בפעילות ענפי התעשייה בחודשים האחרונים, בין היתר, בשל החולשה בביקושים החיצוניים למשק מצד חלק משותפות הסחר של ישראל. במקביל, חלה ירידה ביבוא מוצרי צריכה, בניגוד למגמה בחודשים האחרונים.

במבט כולל, נתוני המדד המשולב לחודש נובמבר, מצביעים על חולשה בפעילות ענפי התעשייה לצד התרחבות מתונה של הצריכה הפרטית. נתונים נוספים מהווים גורמים אשר תומכים בהתרחבות הצריכה הפרטית במשק בחודשים הבאים, ובהם: סביבה של ריבית נמוכה מזה זמן רב; ירידה מתמשכת במחירי רכיבי צריכה שונים; ציפיות לעליית הביקושים המקומיים, לאור הנתונים החיוביים משוק העבודה (בעיקר בגילאי העבודה העיקריים); ועלייה בשכר הריאלי בשל הירידה המתמשכת בשיעור האינפלציה. מנגד, נציין כי להתמשכות גל האלימות הנוכחי ו/או החרפתו עלולה להיות השפעה שלילית על צמיחת הסקטור העסקי, ובין היתר, דרך האטת פעילות הצריכה הפרטית והתיירות.

נתוני המדד המשולב לחודשים אוקטובר-נובמבר, המהווים אינדיקציה ראשונית לצמיחת התוצר העסקי ברביע הרביעי של השנה, מצביעים על התמתנות בקצב הצמיחה לעומת שלושת הרביעים הראשונים של השנה. ייתכן שהפעילות בחודשים אלה הושפעה לרעה מהמצב הביטחוני. על רקע זה, על פי התחזית העדכנית של לאומי, נראה כי בהיעדר החרפה במצב הביטחוני, בשנת 2016 צפוי הסקטור העסקי לצמוח בכ- 3.3% והתוצר המקומי הכולל של ישראל צפוי לצמוח בכ-3.0%, שיעורים הנמוכים מהממוצעים ארוכי הטווח, אך מעט גבוהים יותר מאומדני הלמ"ס לשנת 2015.

פעילות הגידור על ההשקעות הפיננסיות בחו"ל של המשקיעים המוסדיים מגבילה את פוטנציאל הפיחות של השקל.

בשנים האחרונות ניכרת מגמה של גידול בהשקעות הפיננסיות של תושבי ישראל בחו"ל. השקעות אלה, כרוכות ביציאה של תנועות הון במט"ח אל מחוץ למשק. פעולה זו, יוצרת לחצים לפיחות בשער החליפין של השקל מול סל המטבעות, שכן היא מובילה להקטנת היצע המט"ח של המשק, וכתוצאה מכך נוצרים לחצים לעליית מחיר המט"ח (שער החליפין הנקוב בשקלים).

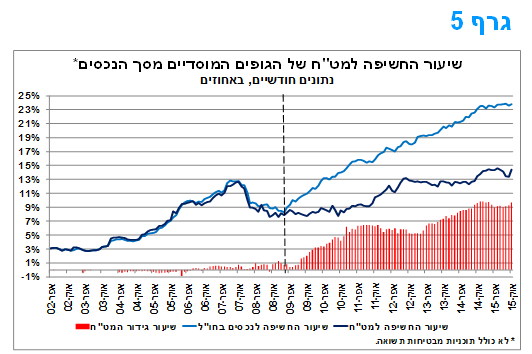

חלקן הגדול של ההשקעות הפיננסיות היוצאות מתבצע על-ידי המשקיעים המוסדיים הישראלים (חברות ביטוח, קרנות פנסיה וכד'), המהווים את גורם ההשפעה העיקרי על היקף השקעות אלה. מאז תחילת שנות ה-2000 הגדילו המשקיעים המוסדיים בהדרגה את השקעותיהם בחו"ל וכתוצאה מכך גדלה גם החשיפה שלהם למט"ח. החשיפה למט"ח מגדילה את הסיכון שמשקיעים ירשמו הפסדים במונחים שיקליים עקב תנודות פתאומיות ולא צפויות בשער החליפין.

בראשית שנת 2009, עם פרוץ המשבר הפיננסי הגלובאלי, החלה מגמת עלייה הדרגתית בחשיפה של המשקיעים המוסדיים לנכסים בחו"ל, אך העלייה בחשיפה שלהם למט"ח הייתה מתונה יחסית. ההפרש בין החשיפה לנכסים בחו"ל לבין החשיפה למט"ח, משקפת את מגמת השימוש בנגזרי שקל/מט"ח לשם הגנה מפני סיכוני פיחות. פעולת גידור, מצמצמת את החשיפה של המשקיעים המוסדיים לתנודות בשער החליפין, ובשל כך מקטינה את הסיכון שלהם מהפסדים הכרוכים בהשקעות אלה -- זוהי מעין פעולת ביטוח הכרוכה בעלות כנגד הסיכון הכרוך בשינוי בשע"ח.

היקף הגידור מצד המוסדיים נמצא במגמת עלייה ארוכת טווח. שיעור גידור המט"ח של המשקיעים המוסדיים מתוך סך הנכסים, עמד באוקטובר 2015 על כ-10%, לעומת כ-7% בסוף 2013, ועל כ-1% בסוף 2009. נראה כי המוסדיים מגדרים את השקעותיהם בחו"ל כך ששיעור החשיפה שלהם למט"ח ישאר סביב ה-14% מסך הנכסים. בהקשר זה, נדגיש כי העלייה בחשיפה של המשקיעים המוסדיים למט"ח הייתה מתונה הרבה יותר מעליית שיעור חשיפתם לנכסים בחו"ל, בעיקר מסוף שנת 2012. כך, מאז חודש ספטמבר 2012 ועד אוקטובר 2015 עלתה החשיפה של המוסדיים לנכסים בחו"ל ב-5.3 נקודות אחוז, בעוד החשיפה שלהם למט"ח עלתה ב-1.2 נקודות אחוז בלבד. התפתחות זו, מלמדת כי עיקר הגידול בהשקעות הפיננסיות היוצאות בתקופה זו היה מגודר מבחינת החשיפה למט"ח, ולכן השפיע במידה פחותה יחסית על שער החליפין של השקל.

גרף 5

לסיכום, על אף ההיקף המשמעותי מתחילת השנה של השקעות פיננסיות יוצאות לחו"ל של תושבי ישראל , בהמשך למגמה מהשנים האחרונות, נראה שההשפעה שלהן על שער החליפין של השקל הייתה חלקית בלבד. במבט קדימה, העודף בהשקעות הישירות הנכנסות נטו, לצד הערכותינו כי העודף בחשבון השוטף של מאזן התשלומים יישמר השנה (בהמשך למגמה בשנים האחרונות), מהווים גורמים בסיסיים שתומכים בטווח הארוך (בשילוב עם סביבה פיסקאלית יציבה) ביציבתו ואף התחזקותו של השקל אל מול סל המטבעות.

נמשכת מגמת ההעלייה בהיקף יצוא הסחורות לארצות הברית ולמדינות אסיה (הגוש הדולרי), תוך ירידה ביצוא למדינות אירופה.

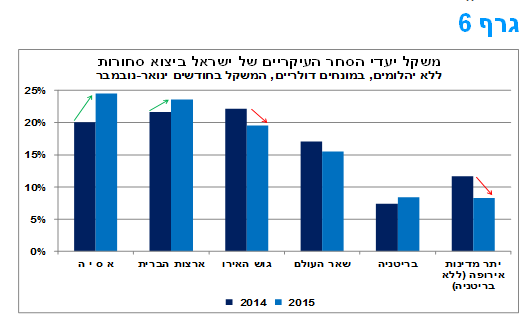

נתוני סחר החוץ מתחילת השנה מצביעים, כפי שהוזכר קודם לכן, על נסיגה בפעילות יצוא הסחורות במרבית ענפי הכלכלה. עם זאת, בקרב יעדי היצוא העיקריים של ישראל המגמה אינה אחידה. כך, בחינה של נתוני היצוא (במונחים דולריים) לפי מדינות מלמדת כי בין החודשים ינואר-נובמבר 2015, חלה עלייה במשקל יצוא הסחורות הישראלי (ללא יהלומים) לארה"ב ולמדינות אסיה, אשר לחלקן מטבע הסחר העיקרי הוא הדולר, בהשוואה לתקופה המקבילה אשתקד (גרף ). לעומת זאת, חלה ירידה במשקל יצוא הסחורות למדינות גוש האירו ויתר מדינות אירופה (ללא בריטניה).

התפתחות זו, מחזקת את הערכותינו מסקירות קודמות, כי בהיעדר צעדים פיסקאליים ומוניטאריים תומכים מצד קובעי המדיניות הכלכלית בישראל, ובהינתן הרכב הצמיחה בעולם, נתח היצוא הישראלי לארה"ב ולמדינות אסיה ("גוש הדולר") יגדל, ומנגד, תמשך החולשה ביצוא לאירופה. זאת, בעיקר בשל שני גורמים עיקריים והם: השונות הגדולה בהתפתחות שער החליפין של השקל מול שני המטבעות העיקריים בעת האחרונה – יציבות מול הדולר לעומת תיסוף חד מול האירו; והתאוששות בפעילות הכלכלית בארה"ב ובגושים כלכליים אחרים עמם הסחר מבוסס על הדולר, בעוד באירופה קצב ההתאוששות מתון יותר.

ההתפתחויות העתידיות ביצוא יושפעו מחד מהמשך מגמת ההתאוששות בחלקים מסוימים של הכלכלה העולמית, אשר צפויה לתמוך בעליית קלה של נפח הסחר העולמי, ומאידך, מההשפעה על פני זמן של תיסוף ממושך בשער החליפין של השקל מול סל המטבעות; בהתאם לכך, עיקר הגידול בפעילות יצוא הסחורות צפוי להמשיך ולהתרכז סביב ה"גוש הדולרי" תוך שיפור ברווחיות של פלח יצוא זה. עם זאת, יש לזכור כי לצד פגיעה בהכנסות היצואנים לאירופה, על רקע היחלשות האירו וצמצום התפוקה (מרבית המדינות האירופאיות, טרם חזרו להיקף התפוקה שקדם לראשית המשבר בשנים 2007-2008), חלק מרכיבי היבוא מאירופה הוזלו. זאת, הן על רקע התיסוף והן בעקבות ירידה במחירי חומרי גלם, בפרט בתחום האנרגיה, כך שאין בהשפעה השלילית של התיסוף להעיד באופן ישיר על היקף הפגיעה ברווחיות של היצואנים לאירופה.

גרף 6

המלצות לפעילות: בתרחיש המרכזי נראה כי סביבת התשואות צפויה לשמור על יציבות בתקופה הקרובה. העובדה כי בנק ישראל לא צפוי לשנות את הריבית בתקופה הקרובה אמורה אף היא לייצב את סביבת התשואות. המרווח השלילי הגבוה של התשואות המקומיות, בחלק הקצר – בינוני של העקום, ביחס לתשואות האג"ח הממשלתיות המקבילות בארה"ב מעלה את הסיכון היחסי להשקעה בטווחים אלו.

בנק ישראל לא צפוי להפתיע השבוע בהודעת הריבית. הריבית צפויה כמובן להיוותר ללא שינוי כאשר נראה כי בנק ישראל יחזור על ההצהרה בדבר מחוייבות לשמור על רמת ריבית השפל עוד תקופה על אף העובדה כי ריבית הפד עלתה בשבוע שעבר. בשבוע הראשון של המסחר לאחר העלאת ריבית הפד לא חל שינוי משמעותי בשער השקל הנסחר עדין קרוב לרמות השיא ביחס לסל המטבעות. ככל שישמור השקל על הרמות הגבוהות שלו נראה כי בנק ישראל יוכל להאריך את התקופה בה ריבית בנק ישראל תיוותר נמוכה מריבית הפד. הסביבה הפיסקלית של ישראל בשנת 2016 צפויה להיות מאתגרת הרבה יותר מאשר בשנת 2015 וגורם זה מהווה את אחד מגורמי הסיכון לשוק האג"ח. גורם סיכון נוסף נוגע להשפעות על משתנים פיננסיים שונים של פתיחת פער ריבית שלילית של השקל ביחס לדולר. מדובר בהשפעות על תנועות הון קצרות טווח, תוך עלייה זמנית של מידת התנודתיות של שער החליפין של השקל ומשם להתפתחות שונה מהגלום במחירי השוק הנוכחיים.

גרף 7

ריכוז המלצותינו:

-

אנו ממשיכים להמליץ על מח"מ אחזקות של כ - 4 שנים. מומלצת אחזקת מח"מ ארוך יותר בצמודי המדד.

-

אנו נוטים להעדיף את האפיק השקלי הלא צמוד לאור מדדי המחירים הנמוכים הצפויים בתקופה הקרובה.

-

מומלצת אחזקה סינתטית בעקום השקלי הלא צמוד המתבססת על איגרות לטווח של 7 שנים ומעלה בשילוב מק"מ ואג"ח קצר לטווח של עד שנתיים - שלוש.

-

על רקע היציבות הצפויה בריבית בנק ישראל והעובדה כי ריבית בנק ישראל לא צפויה לעלות בתקופה הקרובה, אנו דבקים בהמלצתינו להימנע מחשיפה לאג"ח בריבית משתנה. בשבועות האחרונים ניכרת מגמה של עלייה במרווח ביחס לתשואת העוגן (המק"מ לשנה), המשך עלייה זו מחזקת את הערכתנו להימנע, בשלב זה, מהשקעה באג"ח בריבית משתנה.

שוק ה IRS ו ה ASSET - SWAP

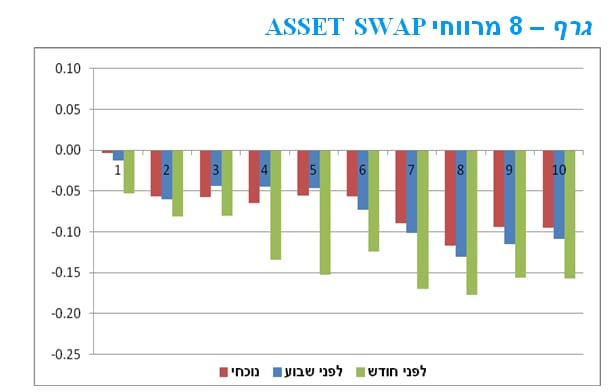

מרווחי ה AS השליליים נסגרו כמעט לחלוטין בחלק הקצר של העקום, בטווח של עד 5 שנים. בטווח של 5 – 10 שנים נטו המרווחים השליליים לרדת מעט והם נמצאים מעט מתחת ל 10 נ"ב. ככלל בחודש האחרון, בדומה למגמה בעולם, נמצאים מרווחי ה AS השליליים במגמת צמצום. נראה כי בשבוע הקרוב צפוי מסחר דליל על רקע מסחר דליל בעולם עקב תקופת החגים. ריביות התל בור בדומה לתשואות המק"מ מלמדות על ציפייה ליציבות בריבית בנק ישראל בחצי השנה הקרובה, כאשר הציפייה לרמת הריבית בסוף שנת 2016 הינה ריבית בטווח של 15 – 25 נ"ב.

גרף – 8 מרווחי ASSET SWAP

פוזציות מומלצות לשחקני גידור

סיבהפוזיציה

פער התשואה בין הסדרות בשפל.לונג ממצמ 1019/שורט ממצמ 923

המק"מ לשנה "יקר" יחסית על העקום.לונג ממשק 816 ממשק 217/שורט מק"מ 1216

פער התשואה בין הסדרות חזר לשיא.לונג ממשק 142/שורט ממשק 1026

אג"ח חברות

נמשכת המגמה השלילית בשוק האג"ח הקונצרני ובעיקר באפיק צמוד המדד. רמת המרווחים רשמה עלייה השבוע. בשנים האחרונות השקעה במדד התל בונד השקלי הניבה תשואה גבוהה בהרבה מהשקעה במדדי התל בונד 20 ו 40.

מגמה שלילית נרשמה גם השבוע במרבית האפיקים בשוק האג"ח הקונצרני. למעשה, ירידות שערים נרשמו בכל המדדים המובילים למעט מדד התל בונד השקלי שרשם עלייה קלה ומדד התל בונד בריבית משתנה שנותר כמעט ללא שינוי. מגמת העלייה ברמת המרווחים נמשכה קלות גם השבוע.

גרף- 9 מרווחים תל בונד 20, 40 ותל בונד שקלי

בדומה למגמה בשוק האג"ח הממשלתי , גם בשוק האג"ח הקונצרני בולטת תשואת היתר של ההשקעה באפיקים השקליים הלא צמודים. במבט ל 4 השנים האחרונות בולטת תשואה עודפת משמעותית בהשקעה במדד התל בונד השקלי ביחס למדדי התל בונד 20 ו 40. השקעה מדד התל בונד השקלי הניבה גם תשואה עודפץ ביחס למדדים צמודי מדד מסוכנים יותר כמו מדד התל בונד תשואות ומדד התל בונד צמוד יתר.

גרף 10

בשוק הההנפקות גייסו השבוע החברות נכסים ובנין ווילאר. הנפקות אלו נסגרו ביום ה' אולם טרם פורסמו תוצאות רשמיות של ההנפקות. החברות צפויות לגייס במצטבר כ - 600 מש"ח. הגיוס הקונצרני בשנת 2015 צפוי להסתכם ב מעט מעל ל - 55 מיליארד ₪.

המלצות לפעילות באפיק הקונצרני:

מומלצת השקעה ישירה בחברות חלף השקעה באינדקסים.

מבין המדדים, מדד התל בונד השקלי עדין מועדף להשקעה על רקע סביבת האינפלציה הנמוכה.

רכישה מומלצת בעיקר דרך הנפקות לאור הפרמייה הגלומה בריביות הגיוס.

השקעה במח"מ של עד 4 שנים.

מתחילת השנה גוייסו הנפקות אג"ח חברות כ – 54.5 מיליארד ₪.

בשנת 2014 גויסו בהנפקות אג"ח חברות כ– 37.7 מיליארד ₪ (לא כולל הנפקות חברות ישראליות בחו"ל).

גילוי נאות (בהתאם להוראות רשות ניירות ערך)

מסמך זה בוצע בהסתמך אך ורק על מידע פומבי גלוי לציבור. אין לראות במסמך זה המלצה או תחליף להפעלת שיקול דעתו העצמאי של הקורא, או הצעה או הזמנה לקבלת הצעות, או ייעוץ - בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא - לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. הנתונים נלקחו ממערכות ממוכנות כגון מגמה, גרפיט, בלומברג ועוד, למעט מקרים שבהם נכתב אחרת, ולא בוצעו בדיקות לאימות הנתונים. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות משמעותיות בין ההערכות המובאות כאן לתוצאות בפועל. הבנק אינו מתחייב להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. לבנק ו/או לחברות בנות שלו ו/או לחברות הקשורות אליו ו/או לבעלי שליטה ו/או לבעלי עניין במי מהם עשוי להיות מעת לעת עניין במידע.

בהתאם להוראת רשות ניירות ערך לבעלי רישיון בקשר לחובות גילוי בנוגע לעבודות אנליזה (נוסח חדש 2013) בנק לאומי לישראל בע"מ פטור מגילוי אודות ניגוד עניינים שמקורו בחוב של קבוצת התאגיד הנסקר בעבודה זו ואודות ניגוד עניינים שמקורו בהחזקות בחשבונות הנוסטרו שלו או של תאגיד קשור והחשבונות המנוהלים על ידו, ואשר איננו עולה ממידע אותו הוא נדרש לגלות לציבור לפי חוק ניירות ערך, התשכ"ח – 1967. פטור זה ניתן לבנק לאומי לישראל בע"מ משום היותו מחויב מכוח הוראת ניהול בנקאי תקין של המפקח על הבנקים בעניין פעילות מערכת הבנקאות בשוק ההון בהפרדה מבנית ("חומות סיניות") בין ייעוץ ההשקעות בניירות ערך לבין יתר עסקיו. ההפרדה המבנית הקיימת בבנק לאומי לישראל בע"מ מורכבת מהפרדה ארגונית, מקצועית ועסקית, ומיועדת, בין היתר, למנוע ניגודי עניינים והעברת מידע לבעל רישיון המכין את עבודת האנליזה כאשר מידע זה קיים בבנק מתוקף עיסוקיו האחרים כתאגיד בנקאי (כגון פעילות מתן אשראי).

אני, דודי רזניק, העובד בבנק לאומי לישראל בע"מ, רח' יהודה הלוי 35 מס' טלפון 076-8857439, מצהיר/ה בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

פרטי השכלתי: מוסמך במנהל עסקיםניסיוני: 15 שנים

תאריך 27 דצמבר 2015

עבודה זו מיועדת אך ורק ללקוחות כשירים כהגדרתם בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה - 1995. אין להפיץ, להעביר, להעתיק או לעשות כל שימוש אחר בעבודה זו ללא קבלת אישור מהבנק מראש ובכתב.

גילוי נאות מטעם עורך עבודת האנליזה:

1.מכין עבודת האנליזה אינו מצוי בניגוד עניינים בשל הכנת עבודת אנליזה זו.

2.מכין עבודת האנליזה אינו בעל רישיון יועץ השקעות

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

iv>

דודי רזניק קרדיט כפיר סיון

דודי רזניק קרדיט כפיר סיון