אילנית שרף, מנהלת מחלקת מחקר Sell Side בפסגות

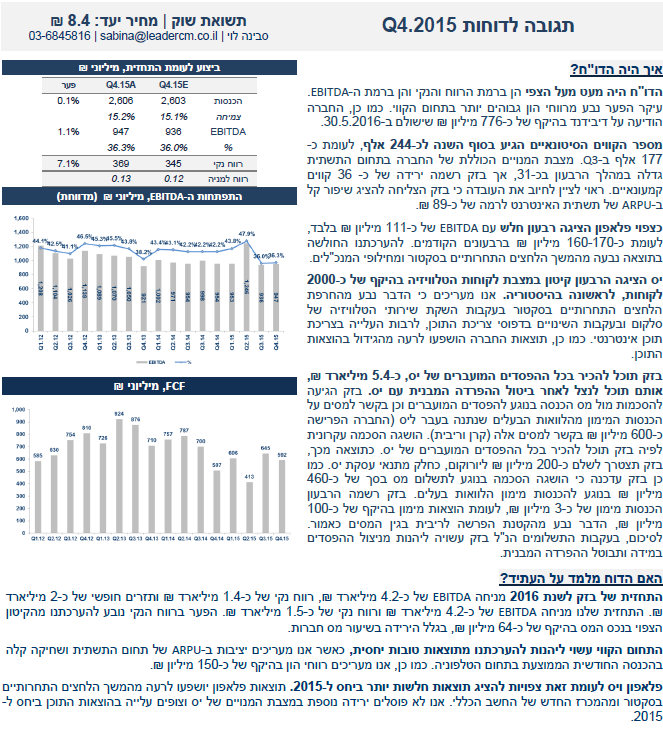

בזק קווי – המגזר אופיין בהמשך עלייה בהכנסה ממנויי אינטרנט ל- 89 ₪ ביחס ל- 85 ₪ ברבעון המקביל ועלייה של 115 אלף במספר המנויים ( 8.4% )ל- 1.479 מיליון. מנגד, ההכנסה הממוצעת ממנויי הטלפוניה ירדה ב- 2 ₪ ל- 60 ₪ ונרשמה ירידה של 24 אלף קווים (- 1.1% ) ביחס לרבעון המקביל ל- 2.181 מיליון קווים. סך הכנסות המגזר נותרו יציבים, הרווח התפעולי וה- EBITDA ירדו ב- 15.8% ו- 9.6% בהתאמה בין היתר לנוכח הוצאות בגין פרישה מוקדמת על סך 116 מ' ₪. והרווח הנקי עלה בשיעור של 16% .

פלאפון – שחיקה בהכנסות על אף רכישת You Phone . השחיקה בהכנסות הגיעה לשורות הרווח כמעט באופן מלא. מספר המנויים עלה )נוכח רכישת You Phone ( בכ- 65 אלף מנויים ביחס לרבעון המקביל. ביחס לרבעון הקודם נרשמה עלייה של 82 אלף מנויים, כלומר בנטרול הרכישה החברה איבדה כ- 17 אלף מנויים. שיעור הנטישה בפלאפון הנמוך בענף ועמד על 6.7% ברבעון. ההכנסה ממנויי נשחקה בשיעור חד של 15 ₪ ביחס לרבעון המקביל וב- 8 ₪ ביחס לרבעון הקודם, השחיקה החדה ביותר בענף. ביחס לרבעון המקביל המכירות ירדו בכ- 14.6% ל- 713 מ' ₪, הרווח התפעולי וה- EBITDA צנחו בכ- 85% ל- 11 מ' ₪ בלבד ובכ- 40% , ל- 111 מ' ₪ בהתאמה. הרווח הנקי הסתכם ב- 11 מ' ₪, ירידה חדה של 81.4% . ביחס לרבעון הקודם נרשמה עלייה קלה של 1% במכירות לצד עלייה של 15% ברווח התפעולי, של 6.9% ב- EBITDA ושל 12.2% ברווח הנקי.

בזק בינלאומי – המגזר ממשיך לשמור על יציבות עם עלייה קלה במכירות שהסתכמה ב- 1.5% . הרווח התפעולי וה- EBITDA גם רשמו עלייה חד ספרתית מתונה של כ- 1.8% ו- 2.2% בהתאמה. הרווח הנקי עלה ב- 5% .

דיביאס – במגזר הטלוויזיה, לאחר תקופה ארוכה נרשמה ירידה של אלפיים מנויים ביחס לרבעון קודם )ביחס למקביל נרשמה עלייה של 5 אלפים מנויים( בהכנסה ממנויי נרשמת יציבות והיא הסתכמה ב- 235 .₪ שיעור נטישת המנויים עלה מעט ועמד על 3.5% ביחס לרבעון המקביל.

ההכנסות נותרו יציבות והסתכמו ב- 635 מיליון ₪. הרווח התפעולי ירד ב- 17.5% וה- EBITDA שמרה על יציבות והסתכם ב- 135 מיליון ₪. ההפסד הנקי עלה ל- 110 מ' ₪ בהשוואה ל- 87 מ' ₪.

לסיכום: פעילות הסלולר ממשיכה לסבול נוכח התחרות האגרסיבית, כאשר גם יס נחלשה מעט ברקע לאיבוד מנויים ועלייה בהוצאות התפעוליות. יתר המגזרים של בזק ממשיכים לשמור על יציבות תוך צמיחה מתונה. כל עוד לא קיימת התערבות רגולטורית אנו צופים המשך קשיים ביישום השוק הסיטונאי ולא רואים פגיעה ממשית בפעילות החברה. נציין שכל עוד הוט אינה מחוייבת לשוק סיטונאי והכללת הטלפון הקווי עדיין נמצאת בסימן שאלה אל מול הגורמים הרלוונטים, אנו מעריכים המשך מגמה דומה בדוחות הכספיים לכן אנו ממשיכים להחזיק בהמלצת תשואת שוק ומחיר יעד 9.4 ₪ שמביא בחשבון גם הסתברות לביטול הפרדה מבנית בחברה.

ערן יעקובי,מנכ"ל רוסאריו יעוץ ומחקר: בזק היא חברת התקשורת האחרונה שמדווחת על תוצאותיה הכספיות. כמובן שתוצאותיה השנתיות של הקבוצה לשנת 2015 וההנחיות שלה לשנה הנוכחית שמות באור מאד ברור את מפת הכוחות בשוק התקשורת הישראלי הנמצא הרחק הרחק מאיזון.

אנו מציגים כאן את הטבלה המסכמת של תוצאות הקבוצה ודגשים נוספים (לאחר כנס משקיעים ביום א' הקרוב ובחינה מחדש של המודלים, נוציא התייחסות רחבה יותר ושווי הוגן מעודכן):

הכנסות – בעוד שוק התקשורת מלקק הפצעים, קבוצת בזק שומרת על יציבות בהכנסות הרבעוניות, כאשר תוספת ההכנסות מ yes שאוחדה איחוד מלא במהלך השנה, מראה זינוק מלאכותי של כ- 10% בהכנסות השנתיות לעומת השנה הקודמת. ברזולציה ראשונית על חלקי הקבוצה, קשה להתעלם מהתעצמותה של בזק קווי שככל הנראה מאד מאד נהנית מרפורמת השוק הסיטונאי בעוד אלה שהיו אמורים באמת ליהנות מפתיחת השוק לתחרות, נאנקים תחת נטל הנסיון לצמוח שם. בזק קווי מגדילה הכנסות בכ- 2% לעומת השנה הקודמת.

-

פלאפון באופן טבעי מציגה ירידה בהכנסות של כ- 15% ברמה שנתית, כאשר ההכנסות משירותי סלולר יורדות בכ- 18.5%. נקודה ראויה לציון היא יישום אסטרטגיית נתח השוק של פלאפון (אסטרטגיה מאד נכונה לטעמנו, נוכח ההבדלים במבנה הבעלות ומבנה המאזן לעומת המתחרות) אשר מוכיחה עצמה עם גיוס נטו של כ- 65 אלף מנויים בשנה החולפת. כמו אצל המתחרות ה- ARPU ממשיך לרדת וכך גם אחוז הנטישה וכמות העובדים.

-

yes ובזק בינ"ל ממשיכות לצמוח על אף "התחרות" ולתרום לגידול השורה העליונה של קבוצת בזק.yes גדלה במהלך השנה החולפת בכ- 5 אלפי מנויים תוך שמירה על ה- ARPU וזאת למרות כניסת סלקום TV , תוך ניצול החולשה של HOT והיתרונות של השתייכות לקבוצת בזק.

-

רווחיות – הקבוצה הציגה רמת EBITDA מרשימה של כ- 4.25 מיליארד ש"ח. שיעור ה- EBITDA עומד על כ- 42.6% ברמה שנתית, כאשר ההשוואה לשנה קודמת מראה ירידה חדה בישעורים, אך יש לקחת בחשבון כי yes וגם פלאפון מורידות את שיעורי ה- EBITDA של הקבוצה כולה. הרווח הנקי הסתכם בכ- 1.72 מיליארד ש"ח בהתאם להנחיות האחרונות. הירידה החדה ברווח הנקי לעומת שנת 2014, נובעת מהעובדה שמכירת יד 2 בשנת 2014, השפיעה באופן ניכר על הרווח הנקי בשנה זו. מעניין לראות כי למרות התגברות התחרות בשנתיים האחרונות, הרווח הנקי של שנת 2015 כמעט זהה לרווח הנקי בשנת 2013...

ה- EBITDA של בזק קווי ממשיך להשתפר באופן דרסטי ואנו מזכירים כי אמורה היתה להתפתח תחרות בשנה החולפת, כך שרווח זה צמח בכמעט 8% לעומת שנה קודמת ושיעורו עומד בשנת 2015 על כ- 65.2% לעומת כ- 61.8% בשנת 2014. בסה"כ אין הפתעות במגמת ה- EBITDA והרווח הנקי של שאר חברות הקבוצה כאשר ראוי לציין כי פלאפון, הודות לכך שאינה צריכה לשרת חוב וגם לא להיכנס להרפתקאות אסטרטגיות אחרות, מציגה רווח נקי של כ- 150 מיליון ש"ח – יותר משלוש המתחרות הגדולות (כולל קבוצת HOT כולה) האחרות בשוק התקשורת... קבוצת בזק גם ייצרה תזרים פנוי לאחר השקעות של כ- 2.25 מיליארד ש"ח – תזרים של שנה אחת בלבד שכמעט מספיק לרכוש חברת סלולר אחרת שלמה בישראל...

-

דיבידנד – החברה הצהירה על דיבידנד של כ- 776 מיליון ש"ח שהם 100% מהרווח הנקי של שנת 2015. ברמה שנתית מדובר על תשואת דיבידנד של כ- 7%. נציין בהקשר זה כי אנו לא רואים סכנה למדיניות החלוקה של 100% מהרווחים בשנים הקרובות לאור העובדה שגם לאחר קליטת yes, החוב ל- EBITDA עומד על 2.2 בלבד.

-

הנחיות – בזק מנחה לתוצאות 2016 כדלקמן: רווח נקי של 1.4 מיליארד ש"ח, EBITDA של כ- 4.2 מיליארד ש"ח ותזרים פנוי של כ- 2 מיליארד ש"ח. למדנו כי בזק מאד בטוחה בהנחיות שהיא נותנת והן מתגלות כשמרניות בד"כ. תחרות??? די ברור מה הקבוצה חושבת על התפתחות התחרות בישראל.

-

השקפת רוסאריו: בזק ממשיכה להיות גוליבר במדינת החלמאים. אין לנו כרגע דרך טובה יותר לתאר את תוצאות שנת 2015 וההנחיות לשנת 2016. בנוסף לכך שמדובר בקבוצה עם משאבים אינסופיים במונחים ישראלים ובקבוצה המנוהלת היטב, אי אפשר להתעלם מהעובדה כי גם הכוכבים בשמיים הרגולטוריים מסתדרים עבורה היטב.

מבחינת ההשקפה שלנו קדימה: סירבנו להתרגש כאשר הרגולטורים הקודמים ניסו לעצור את בזק בדרכים לא חכמות ואנו מסרבים להתרגש כעת כאשר נראה כי שהרגולטורים מנסים לעודד את הקבוצה להשקיע בדרכים לא חכמות בהיבט של מצוקת שוק התקשורת כולו. בסופו של דבר אנו חושבים שבעתיד הנראה לעין, בזק תצליח לשמר את רמת הרווחיות הנוכחית שלה, עד אשר מדינת חלם תתפכח כך או אחרת...

-

מומנטום ושווי: המומנטום העסקי כאמור, הולך יד ביד עם הקבוצה והדבר מתבטא גם במנייתה שנמצאת סביב פסגת כל הזמנים. בשלב הזה נציין רק כי שווי השוק של החברה בתוספת החוב נטו (עדיין לא בניכוי הדיבידנד שהוכרז) מגלמים מכפיל EBITDA של 8.2 על ההנחיות לשנת 2016 – מכפיל לא נמוך לכל הדעות גם כאשר הכוכבים מסודרים נכון עבור הקבוצה. נרחיב ונעדכן שווי הוגן (עד כה השווי ההוגן למניה שלנו עומד על 7.5 ש"ח, אולם הוא נקבע בתחילת הקיץ של 2015 ומאז עברו הרבה מים רגולטוריים מתחת לגשר) לאחר כנס משקיעים וצלילה עמוקה יותר לדיווחי חברות התקשורת כולן.

סבינה לוי מלידר שוקי הון

Gil datner Leumi bank:Bezeq reported results that were higher than forecast on revenue and below on profits mainly due to higher than forecast costs.

Fixed line. Results were in-line with expectations, with revenue up 0.2% and adjusted EBITDA up 1.2%. The stability in results came despite the creation of a wholesale market this year in Bezeq's fixed-line infrastructure, which suggests that the reform was relatively blunt. The negative trend in telephony, though worse than in 2014, is moderate. Meanwhile internet continues to be a strong driver of earnings with ARPU increasing 4.8% and total lines gaining 8.4% (includes 244k wholesale lines for the year).

Wireless. Pelephone is paying the price of being the smallest operator with the least flexibility on costs. Despite a small acquisition (You, 70K subs), the rate of EBITDA decline for the quarter increased, with EBITDA dropping 40% to ILS 111m. OPEX fell only 8.1% YoY, compared to a more than 20% decline in the first three quarters of the year, as the company is having to struggle to maintain sub numbers.

Pelephone will keep hemorrhaging until prices in the market increase, and the removal of the structural separation allows the company to generate meaningful efficiencies.

ISP/ILD/VOB. Though revenue growth picked up a bit, this was matched by higher costs, and EBITDA increased 2.2%. This activity remains stable.

Pay TV. The company is having to invest more in content to maintain its premium status as competition in the space increases. Sub numbers declined very slightly.

Despite the entrance of both Cellcom TV early in 2015 and Netflix towards the end of 2015, EBITDA for the quarter and the year remained unchanged, which was an impressive result.

Dividend. The company announced a dividend of ILS 776m (28ag per share), in line with its policy of 100% payout. Based on guidance the dividend yield in 2016 stands at 5.5%, significantly below the level in recent years on the appreciation of the share price.

Guidance. The company announced guidance of ILS 4.2bn in EBITDA, ILS 1.4bn net income and ILS 2.0bn free cash flow. This compares with EBITDA of ILS 4.3bn in 2015 and FCF of ILS 2.3bn.

Bottom line.

In 2015 Bezeq showed its strength - the wholesale market in the fixed-line failed to make a dent in earnings, and the introduction of new competition in the pay TV market had a limited impact.

Furthermore, the improvement in the regulatory environment has allowed progress towards the removal of the structural separation requirement, which will allow the company to reap large efficiency gains and compete more aggressively.

As a result of this, and its size and generous dividends (in a 0% interest rate world), the share has enjoyed strong demand from investors. We see no negative triggers in the short term to dampen the mood, and final approval of the removal of structural separation is only likely to improve it (unless the conditions are harsher than expected).

Despite the positive trend, we think the share has fully priced in the good news and is trading above fair value.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

שאול אלוביץ יושב ראש בזק

שאול אלוביץ יושב ראש בזק