|

|

השפעה צפויה על שוק המניות

בארץ |

|

ליום

1-9-16 |

ליום

8-9-16 |

שינוי

|

|

|

|

|

ריבית בנק ישראל |

0.1% |

0.1% |

0.00% |

|

|

|

|

שער חליפין שקל – דולר |

3.775 |

3.75 |

-0.66% |

|

|

|

|

שער חליפין דולר -אירו |

1.1197 |

1.13 |

0.92% |

|

|

|

Ý |

מדד ת"א 25 |

1445.08 |

1461.8 |

1.16% |

|

|

|

Ý |

מדד דאו-ג'ונס |

18400.88 |

18526.1 |

0.68% |

|

|

|

Ý |

מדד נאסד"ק |

5213.2 |

5283.9 |

1.36% |

|

|

|

Ý |

מדד S&P 500 |

2170.95 |

2186.16 |

0.70% |

|

|

|

Ý |

מדד לונדון FTSE 100 |

6745.97 |

6881.8 |

2.01% |

|

|

|

Ý |

מדד פרנקפורט DAX 30 |

10534.31 |

10749.5 |

2.04% |

|

|

|

Ý |

מדד טוקיו ניקיי |

16926.84 |

16958.77 |

0.19% |

|

|

|

|

מרווח בין ריבית אג"ח ישראלי ואמריקאי ל- 10 שנים |

0.19% |

0.19% |

0.00% |

|

|

|

Ý |

זהב |

1313.89 |

1348.3 |

2.62% |

|

|

|

Ý |

נפט |

43.16 |

46.39 |

7.48% |

|

|

J |

* מדדי ארה"ב, נכונים לסגירת ה- 7/9 מול סגירת ה- 31/8. שאר המדדים נכונים ל-11:50

מניות

בסיכום שבועי רשמו מדדי המניות עליות שערים על רקע נתוני תעסוקה חלשים מהצפי בארה"ב וחולשת נתוני מדד מנהלי הרכש, בתגובה נרשמה ירידה בציפיות השוק להעלאת ריבית בספטמבר אם כי האפשרות עדיין בעינה עומדת. להערכתנו רמת הריביות המונטאריות בעולם צפויות להיוותר נמוכות בטווח הבינוני- ארוך מה שממשיך לתמוך באפיק המנייתי כאמור גם בהנחה של העלאת ריבית בארה"ב עד סוף שנה זו.

ארה"ב- בסיכום שבועי רשמו מדדי וול סטריט עליות שערים בהובלת מדד הנאסד"ק אשר עלה ב-1.4%. הדאו ג'ונס וה-SP רשמו עליות של כ-0.7%.

נתוני התעסוקה היו נמוכים מהצפי אם כי הם עדיין בסביבה חיובית ותומכת, תוספת המשרות במגזר הלא חקלאי לחודש אוגוסט הסתכמה ב-151 א' משרות מול צפי לתוספת של 180 א' משרות. נתון חודש קודם עודכן מעלה מתוספת של 255 א' משרות ל- 275 א' משרות. צמיחה פרמננטית מצריכה תוספת של כ- 200 אלף משרות. ב-12 חודשים אחרונים ממוצע תוספת המשרות עומד על כ-200 א', בשלושת החודשים האחרונים הממוצע עומד על כ-230 א'. מצ"ב גרף של תוספת המשרות (מגזר לא חקלאי) בשנה האחרונה:

שיעור האבטלה לחודש אוגוסט נשאר ללא שינוי על 4.9%, מעל הצפי לשיעור של 4.8%. שיעור השתתפות באוגוסט נותר בדומה ליולי 62.8%, ההכנסה הממוצעת לשעה (במונחים שנתיים) רשמה עלייה של- 2.4%, נמוך מהצפי ל-2.5%. מספר שעות העבודה השבועיות הממוצע לחודש אוגוסט ירד מרמה של 34.5 לרמה של 34.3, מתחת לצפי.

מדד מנהלי הרכש במגזר היצרני בחודש אוגוסט ירד מרמה של 52.6 וחצה מטה את רף ה- 50 לרמה של 49.4, רמה המשקפת התכווצות, הזמנות מפעלים לחודש יולי עלו ב- 1.9%, הזמנות מוצרים ברי קיימא לחודש יולי עלו ב- 4.4%, בהתאם לצפי.

כאמור חלה ירידה בציפיות השוק להעלאת ריבית בספטמבר ההסתברות עומדת כיום על 22% לחודש ספטמבר, ע"פ בלומברג אל מול הסתברות של 36% בשבוע שעבר מצ"ב ההערכות:

אירופה– מדדי אירופה נסחרו בסיכום שבועי בעליות שערים: הדאקס והפוטסי רשמו עליות של 2% כל אחד.

היום פרסם הבנק המרכזי האירופי (ECB) את עדכון הריבית, הריבית נותרה על כנה בהתאם לצפי אולם ישנם הערכות כי תכנית רכישת האג"חים שעומדת כיום על 80 מיליארד אירו בחודש עד למארס 2017, תוארך בחודשים הקרובים כיוון שהאינפלציה לא מטפסת. בהמשך כאמור צפוי הנגיד מריו דראגי לקיים את מסיבת העיתונאים הקבועה. לפי נתון שפורסם ביום שלישי האחרון, כלכלת גוש האירו רשמה ברבעון השני צמיחה בקצב שנתי של 0.3% בלבד, זאת לעומת צמיחה של 0.5% ברבעון הראשון של השנה. מדד מנהלי הרכש במגזר השירותים לחודש אוגוסט ירד מרמה לרמה של 52.8, מתחת לצפי. מכירות קמעונאיות לחודש יולי עלו מעל הצפי.

בגרמניה - מדד מנהלי הרכש במגזר השירותים לחודש אוגוסט ירד לרמה של 51.7, מתחת לצפי. נתון הזמנות מפעלים לחודש יולי עלה בפחות מהצפי. מדד הייצור התעשייתי לחודש יולי ירד לעומת צפי לעלייה.

בבריטניה– מדד מנהלי הרכש במגזר השירותים לחודש אוגוסט עלה מרמה של 47.4 לרמה של 52.9 מעל הצפי ל- 50. מדד הייצור התעשייתי לחודש עלה ב- 0.1%, מעל הצפי.

ישראל- מדדי ת"א 25 ו-100 רשמו בסיכום שבועי עליות של כ-1.2%.

הלמ"ס פרסמה השבוע כי בחודשים אפריל -יוני 2016 עלה השכר הממוצע למשרת שכיר במחירים שוטפים ב- 1.6% בחישוב שנתי, זאת בהמשך לעלייה של 2.8% בחישוב שנתי בחודשים ינואר- מרס 2016.

בנק ישראל פרסם השבוע את נתוני ההשקעות של תושבי ישראל בחו"ל ושל תושבי חוץ בישראל מהם עולה בהתייחס להשקעות במניות ישראליות – כי בחודש יולי, השקיעו נטו תושבי חוץ

כ-120 מיליוני דולרים במניות ישראליות סחירות בבורסה לני"ע בתל-אביב, זאת בניגוד למימושים נטו בהיקף של כ-130 מיליונים במאי-יוני. מנגד בחודש יולי נרשמו מימושים נטו במניות זרות בחו"ל בסך של כ-670 מיליוני דולרים: מימושים נטו של כ-720 מיליוני דולרים על ידי המשקיעים המוסדיים בעיקר מימושים של תעודות סל על ידי קרנות הפנסיה החדשות וקופות הגמל, זאת בניגוד להשקעות נטו במניות זרות בהיקף של כ- 570 מיליונים ביוני. כמו כן, נרשמו מימושים נטו במניות זרות בהיקף של כ-80 מיליוני דולרים על ידי המגזר העסקי. מימושים אלו קוזזו בחלקם על ידי השקעות נטו בהיקף של כ-130 מיליונים על ידי משקי הבית.

בהתייחס לאג"ח- בחודש יולי השקיעו תושבי ישראל נטו באג"ח זרות בהיקף של כ-220 מיליוני דולרים: השקעות נטו על ידי המשקיעים המוסדיים בהיקף של כ- 130 מיליוני דולרים, השקעות נטו על ידי משקי הבית בהיקף של כ-50 מיליונים, וכן, השקעות נטו בהיקף של כ- 40 מיליונים על ידי המגזר העסקי.

הנפט- בסיכום שבועי רשם הנפט עלייה חדה של 7.5% ברקע השבוע הצהירו במסגרת וועידת ה G-20 מנהיגי סעודיה ורוסיה כי ישתפו פעולה ביניהן במטרה לייצב את מחירי הנפט ולהגביל את התפוקה.

המלצות

רמת הריביות המונטאריות הנמוכה בעולם ממשיכה לתמוך בשוקי המניות לטווח הארוך, אם כי גברו הסיכויים להעלאת ריבית בארה"ב עוד השנה, יחד עם זאת רמת הריביות צפויות להיוותר נמוכות בטווח הבינוני- ארוך מה שממשיך לתמוך באפיק המנייתי כאמור.

אנו ממליצים על חלוקה שווה בין ישראל לחו"ל תוך העדפה להשקעה סקטוריאלית ו-"תיבול" התיק בבחירה סלקטיבית של מניות (ע"פ רשימת המניות המומלצות של בנק אגוד).

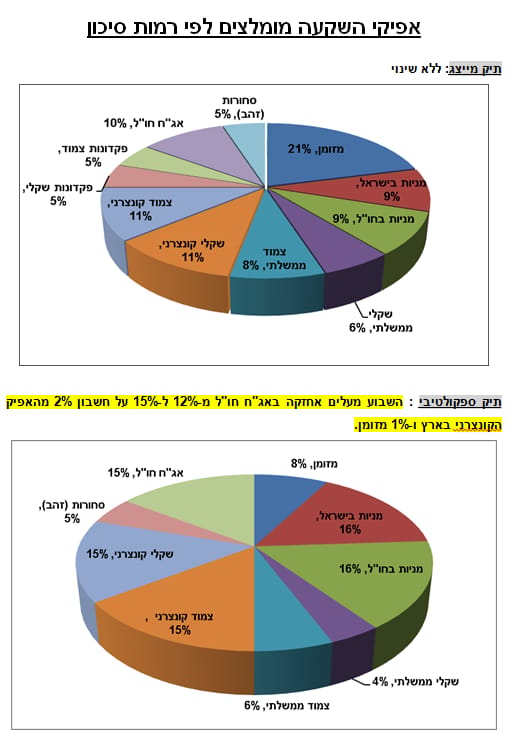

מבחינת החשיפה הכללית למניות ממליצים בתיק המייצג על - 18% ובתיק הספקולטיבי -32%.

בהתייחס לחשיפה הגיאוגרפית: ארה"ב- 70%, אירופה -15%, יפן -8% אסיה ללא יפן - 7% .

מומלצת השקעה במניות גלובאליות בעלות תזרימי מזומנים יציבים. אנו ממשיכים בהמלצתנו להיחשף לדולר גם באמצעות האפיק המנייתי.

מבחינת הסקטורים בארה"ב מומלצת השקעה:

בסקטור הצריכה המחזורית בשל המשך השיפור בכלכלה והעלייה בצריכה, סקטור הבריאות המאופיין בחברות גלובליות יציבות בעלות תזרימי מזומנים גבוהים החווה לאחרונה תנודתיות על רקע הבחירות הצפויות בנובמבר. סקטור הפיננסיים על רקע המשך הצמיחה והשיפור בכלכלה האמריקאית, ניתן להיחשף גם לתת הסקטור - הבנקים האיזוריים בארה"ב. בנוסף מומלץ גם סקטור הטכנולוגיה בדגש על בחירה סלקטיבית של מניות וכן סקטור החברות הביטחוניות.

על רקע העלייה בסיכויים להעלאת ריבית בארה"ב עד סוףהשנה, אנו ממליצים לשקול צמצום/ מימוש רווחים לסקטורים הרגישים להעלאת ריבית ביניהם: נדל"ן מניב, תשתיות, צריכה בסיסית ומניות דיבידנד אם כי יש מקום לאחזקה מסויימת כחלק דפנסיבי בתיק בסקטורים אלו.

ללקוחות ספקולטיביים אנו ממליצים על סקטור התעופה בשל מחירי האנרגיה נמוכים יחסית יחד עם השיפור המתמשך בכלכלה האמריקאית ותמחור מעניין להשקעה. וכן תת סקטור הביומד בשל הפוטנציאל הגלום בו.

בהתייחס להשקעה באירופה ניתן להשקיע דרך תעודות סל מנוטרלות מטבע וכן תעודות על חברות גלובאליות/ יצואניות.

בנוסף מומלצת השקעה גם במדד הדאקס כחלק מחשיפה לגוש האירו, ניתן להיחשף גם באמצעות מדד MDAX - מדד המניות הבינוניות בגרמניה.

בהתייחס להשקעה באסיה: ניתן ל"תבל" את התיק עם חשיפה לאסיה פסיפיק ללא יפן וכן להיחשף ליפן בנטרול מטבע.

בהתייחס לסחורות – ממשיכים בהמלצתנו על השקעה של 5% מהתיק לזהב בראיה לטווח ארוך בהתאם לסיכון התיק כהגנה.

XLV- המשקיע בחברות בריאות גלובאליות המובילות בתחומן בהתפלגות: כ-53% פרמצבטיקה, 20% ביוטכנולגיה, 13% מוצרים רפואיים, 10% שירותים רפואיים. בין החברות הבולטות במדד: ג'ונסון את ג'ונסון, פייזר, מרק, גילת סיינס, אמג'ן, בריסטול מאיירס ועוד. לתעודה תשואת דיבידנד ממוצעת של כ-1.5%. 10 האחזקות הגדולות מהוות כ-54% מהתעודה. ד.ניהול-0.16%

BBH- המשקיע בחברות הביוטכנולוגיה המובילות בתחומן וטומן בחובו פוטנציאל רב, בהתפלגות: כ-75% ביוטכנולוגיה , 20% פרמצבטיקה, 5% מוצרים רפואיים. בין החברות הבולטות במדד: אמג'ן, גלעד סיינס, ביוג'ן, אילומיין ועוד רוב החברות אמריקאיות.ד.ניהול-0.35%.

XLF – המשקיע בבנקים וחברות פיננסיים בארה"ב, בהתפלגות: 47.2% בנקים, 26% ביטוח, 13.5% ריט, 11.5% שירותים פיננסיים. בין החברות הבולטות במדד: ג'ייפי מורגן, ברקשייר האתווי, וולס פארגו, בנק אוף אמריקה, סיטי גרופ, גולדמן זאקס, AIG ועוד. 10 האחזקות הגדולות מהוות כ-50% מהתעודה. ד.ניהול-0.16%.

KRE – המשקיע בבנקים אזוריים וחברות השקעה בארה"ב, בהתפלגות: 93.7% בנקים, 5.3% חברות השקעה. בין החברות הבולטות במדד: National penn Bancshares, Great western Bancorp, Sterling Bancorp, Bankunited, Wintrust financial. ועוד, 10 האחזקות הגדולות מהוות רק כ-13.3% כך שהתעודה מפוזרת. דמי ניהול 0.35%.

VNQ- תעודת סל של וואנגארד המשקיעה בקרנות ריט בארה"ב (בתחום הנדל"ן המניב). 10 האחזקות הגדולות שלה מהוות כ- 36% מהתעודה כך שהתעודה יחסית מפוזרת. בין החברות הבולטות במדד ניתן למנות את: Simon Property, Public Storage, Equity Residential, AvalonBay, Welltoower Equinix, Prologis, Ventas, Boston Properties, HCP. לתעודה תשואת דיבידנד ממוצעת של כ- 4.4% ודמי הניהול שלה הינם 0.12%.

XHB – חברות בניה וכאלה המספקות שירותים ומוצרים לבית בארה"ב. כ- 28% מהחברות בתעודה הינן חברות בניה, 15% מספקות חומרי גלם לבניה, 20% קמעונאות, 13% מתחום הריהוט. בין החברות הנכללות במדד Lennox Corporation (LII) המספקת מוצרים ושירותים לקרור, וחימום בתים. Home Depot (HD) המספקת מוצרים לבית, Whirlpool (WHR) המספקת מוצרי חשמל לבית, Lennar (LEN), Ryland (RYL), Toll Brothers (TOL) חברות נדל"ן/בניה אמריקאיות ועוד. ד.ניהול-0.35%.

XLY –המשקיע בחברות צריכה מחזורית בארה"ב בהתפלגות של: כ-37% בקמעונאות כ-28% במדיה, 10% באינטרנט, 5.9% הלבשה. בין האחזקות הגדולות נמנות החברות: וולט דיסני, הום דיפו, אמאזון, מקדונלדס, טיים וורנר, נייקי, סטארבקס, פורד מוטור, טארגט, ג'נרל מוטורס ועוד. תשואת דיבידנד 12 חודשים אחרונים 1.5%. ד.ניהול-0.16%.

XLP- המשקיעה בחברות גדולות בסקטור הצריכה הבסיסית בארה"ב. 10 האחזקות הגדולות שלה מהוות כ- 62% מהתעודה. בין החברות הבולטות שלה ניתן למנות את: פרוקטר אנד גמבל, קוקה קולה, פיליפ מוריס, אלטריה, וול- מארט, פפסי-קולה וקולגאט. לתעודה תשואת דיבידנד ממוצעת של כ- 2.5% ודמי הניהול שלה הינם כ- 0.14%.

ITA- המשקיעה בעיקר בחברות ביטחוניות שקשורות לחלל, הגנה ותעופה בארה"ב המובילות בתחומן בהתפלגות: כ-76% הגנה, חלל ותעופה, 7.6% ייצור חלקים שונים, 6.5% חומרה, 3% בניית ספינות, 2% מכונות שונות, ושאר אחזקות של כ- 1% כ"א ב- מחשבים, תקשורת, אלקטרוניקה ומחסנים ואחסון. בין החברות הבולטות במדד: בואינג, לוקהיד מרטין, רוקוול קולינס ג'נרל דינאמיקס ועוד. לתעודה תשואת דיבידנד ממוצעת של כ-1.8%. 10 האחזקות הגדולות מהוות כ-57% מהתעודה. ד.ניהול-0.43%.

JETS - המשקיעה בחברות התעופה המובילות בהתפלגות: 86% תעופה, 6.5% הגנה וחלל, 2.8% הנדסה. בין החברות הבולטות במדד: DELTA AIR LINES, SOUTHWEST AIR LINES, AMERICAN AIR LINES, UNITED CONTINENTAL HOLDING, ALASKA AIR GROUP ועוד. 10 האחזקות הגדולות מהוות כ-73% דמי ניהול 0.6%.

VPU – תעודת סל של VANGUARD על תחום התשתיות, העוקבת אחרי מדד MSCI US Investable Utilities. החברות המופיעות במדד הן ספקיות חשמל גז ומים. כ- 83% מהתעודה חשמל, 13.5% גז, 3% מים. 10 האחזקות הגדולות מהוות כ- 48% מהתעודה. תשואת הדיבידנד הממוצעת של החברות המוחזקות היא כ- 3.3% (התעודה חילקה דיבידנד של כ- 3% ב 12 החודשים האחרונים). ד"נ 0.10%.

SPHD – תעודה של PowerShares, על מניות דיבידנד בעלות תנודתיות נמוכה. המדד מורכב מ- 50 המניות בעלות התנודתיות הנמוכה ביותר, מתוך 75 מניות ה- S&P500 בעלות תשואת הדיבידנד הגבוהה ביותר, ומשוקללות לפי תשואת הדיבידנד שלהן. בטא של כ – 0.85 מול ה- S&P500. בשנה האחרונה תשואת הדיבידנד שחילקה התעודה היא כ- 3.3% (צפי דומה לשנה קדימה). כ- 40% מאחזקות התעודה מתרכזות בשלושה סקטורים, הנהנים מתקופות של ריבית ותשואות נמוכות; ריטים, חברות חשמל (תשתיות), וטלקום. ד"נ 0.3%.

ETF על אירופה:

ISHARES-EURO STOXX 50- במטבע האירו טיקר MSE FP, בדולר FEZ. מדד זה מכיל את 50 החברות הגדולות באירופה רובן חברות בעלות פעילות גלובאלית עולמית – המדד מתפלג סקטוריאלית: כ- 19% בנקאות , כ-7.5% נפט וגז, כ- 9.3% פרמצבטיקה, כ- 7% ביטוח, 6.9%- טלקום, 5.5%- אלקטרוניקה , 5%-כימיקלים, 3.6%- מזון, ועוד. בין המניות הבולטות ניתן למצוא את: TOTAL SA, SANOFI, סימנס, באייר, BNP PARIBAS, יוניליוור, טלפוניקה ועוד. ד.ניהול- FEZ-0.29%/ MSE- 0.2%.

WISDOMTREE EUROPE HEDGED– טיקר HEDJ, תעודת סל מנוטרלת מטבע (לדולר) על מדינות גוש היורו. המדד מכיל חברות בעלות שווי שוק מעל מיליארד דולר ותשואת דיבידנד גבוהה, אשר לפחות 50% מהכנסותיהן מגיעים מחוץ לאירופה. חלוקה גיאוגרפית: כ – 25% צרפת, 25% גרמניה, 20% - ספרד, 16% הולנד, 8% בלגיה, 3% פינלנד, 2% איטליה. חלוקה סקטוריאלית: כ- 22% צריכה לא מחזורית, 19% תעשיה, 17% צריכה מחזורית, 13% פיננסים, 12% בריאות, 6% תקשורת, 5% חומרי גלם. בין המניות הבולטות: Anheuser-Busch (אחת מיצרניות הבירה הגדולות בעולם), טלפוניקה, בנק בילבאו, סנופי, בנק סנטנדר, יוניליבר, סימנס, דיימלר ועוד. ד.ניהול-0.58%

ISHA HEDGED MSCI GERMANY - טיקר HEWG, תעודת סל מנוטרלת מטבע (לדולר) על גרמניה. המדד מכיל חברות בינוניות וגדולות בשווי ממוצע של כ-28 מיליארד דולר ותשואת דיבידנד בגובה של כ-5.42% (שנה אחורה) וצפי קדימה של כ- 3.9%. חלוקה סקטוריאלית: כ- 15% יצרניות רכב, 13.7% כימיקלים, 11.8% חברות פארמה, 11% ביטוח, 8% תעשיה, 6% תוכנה, 5.5% תקשורת, 5% בנקים, 4% שירותי רפואה, 3% אלקטרוניקה. בין המניות הבולטות: באייר, סימנס, Allianz, Deutch Telcom AG, SAP, Deutch Bank AG. ד.ניהול-0.53%

VGK- תעודת סל דולרית העוקבת אחר מדד המניות מדינות אירופה המפותחות הכולל מניות גדולות ובינוניות בחלוקה גיאוגרפית מתפלגת: כ-27% אנגליה, 14% צרפת, 15% שוויץ, 14% גרמניה, 7% הולנד, 5% ספרד, 5% שוודיה, 3.7% איטליה ועוד. בחלוקה סקטוריאלית: כ- 14% בנקאות , כ-12% פארמה, 7.3% נפט וגז, כ-6.2% טלקום,כ-5.8% ביטוח, כ- 5.7% מזון, 4%- כימיקלים , 3%-משקאות, 3%- כרייה ועוד. בין המניות הבולטות ניתן למצוא את: TOTAL SA, SANOFI, נסטלה, נוברטיס, באייר, ROCHE HOLDING, HSBC , BP, ועוד. 10 החברות הגדולות המרכיבות את התעודה מהוות כ- 18% בלבד מהתעודה מה שמראה על גיוון ופיזור בתעודה. תשואת הדיבידנד של התעודה בשנה האחרונה עומדת על 3.75%.

ETF על אסיה :

AAXJ- עוקבת אחר מדינות אסיה ללא יפן בפיזור ביניהן: דרום קוריאה (19%), סין (22%), הונג קונג (18.7%), טיוואן (15%), הודו (10%), סינגפור (5.2%), מלזיה (4%),אינדונזיה (3%) תשואת הדיבידנד של המדד כ- 1.8% האחזקות העיקריות בתעודה מתפלגות סקטוריאלית: 21% בנקאות ופיננסיים, 10% סמיקונדקטור, 6.7% טלקום, 4% נפט וגז, 5% ריטים, 6.6% ביטוח. 10 האחזקות הגדולות מהוות 22% מהתעודה. ד.ניהול-0.69%.

WISDOMTREE JAPAN HEDGED - טיקר DXJ, תעודת סל מנוטרלת מטבע (לדולר) על יפן. המדד מכיל חברות בעלות שווי שוק מעל 100 מיליון דולר ותשואת דיבידנד גבוהה, אשר לא יותר מ- 80% מהכנסותיהן מגיעים מחוץ ליפן. חלוקה סקטוריאלית: כ- 25% צריכה מחזורית, 22% תעשיה, 15% טכנולוגיה, 11% פיננסים, 10% חומרי גלם, 9% צריכה לא מחזורית, 8% בריאות. בין המניות הבולטות: טויוטה, מיצובישי, Japan Tobacco, Mizuho Financial, קאנון, הונדה, ניסן ועוד. ד.ניהול-0.48%.

באופן כללי ללקוחות המעוניינים להימנע מחשיפה דולרית ניתן להשקיע באמצעות מגוון תעודות הסל בארץ בהתאם לסקטור/ גיאוגרפי/ סחורות המומלצים.

אפיק סולידי

-

בעולם, בסיכום שבועי מאז ה-1.9, נרשמה ירידה קלה בתשואות המדינות המפותחות בעולם.

-

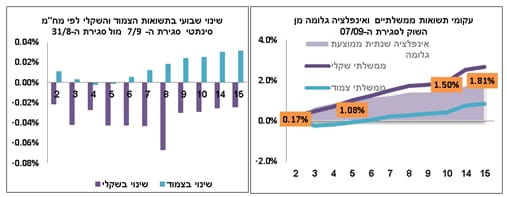

בארץ, מאז סגירת ה- 31.8 עד סגירת ה- 7.9, נרשמה מגמה מעורבת בתשואות האג"ח הממשלתי: יציבות עם נטייה לעליית תשואות באפיק הצמוד וירידת תשואות באפיק השקלי.

-

הפורוורד, על המדד לשנה קדימה מן השוק עלה מעט השבוע מ- 0.34% ל- 0.35%.

-

המרווח בין ישראל לארה"ב בתשואות ה- 10Y נשאר השבוע על 0.19% בדומה לשבוע שעבר.

-

קונצרני- השבוע נרשמה מגמה מעורבת בתשואות במדדי האג"ח הקונצרני.

אג"ח ממשלתי

שקלי: בתקופה הנסקרת נרשמה ירידה בתשואות בכל הטווחים.

צמוד: בתקופה הנסקרת נרשמה יציבות עם נטייה לעליית תשואות קלה.

מצ"ב טבלת שינוי בתשואות אג"ח ממשלתיות עולמיות Y10 מסגירת ה- 31.8 עד היום:

ספרד, איטליה ויוון

השבוע, נרשמה ירידה בתשואות האג"ח הממשלתיות של איטליה, ספרד עם קורלציה לעולם. ביוון נרשמה עליה בתשואות:

תשואת האג"ח האיטלקי ל- 10 שנים ירדה מ- 1.133% ל- 1.071%.

תשואת האג"ח הספרדי ל- 10 שנים ירדה מ- 0.998% ל-0.915%.

תשואת האג"ח היווני ל- 10 שנים עלתה מ- 7.939% ל- 8.069%.

אג"ח קונצרני בארץ:

השבוע נרשמה מגמה מעורבת בתשואות האג"ח הקונצרני:

תשואת התל בונד 20 עלתה מ- 1.55% ל- 1.59% כאשר המרווח עלה מ- 1.69% ל- 1.74%.

תשואת התל בונד 40 נשארה על 1.03% כאשר המרווח נשאר על 1.23%, בדומה לשבוע שעבר.

תשואת התל בונד שקלי עלתה מ- 2.63% ל- 2.65% כאשר המרווח עלה מ- 1.88% ל- 1.95%.

תשואת התל בונד צ.תשואות עלתה מ- 2.46% ל- %2.49, המרווח עלה מ- 2.68% ל-2.70%.

תשואת התל בונד ש.תשואות ירדה מ- 4.13% ל- 4.12%, המרווח עלה מ- 3.44% ל-3.49%.

המלצה:

-

אג"ח ממשלתי- אחזקה של 14% בתיק המייצג ו 10% בספקולטיבי.

-

עדיפות לצמוד על פני השקלי, בשל המשך פער חיובי בין הערכותינו לבין האינפלציה הגלומה מן השוק ל-12 חודשים הקרובים, בחלוקה של 60% צמוד 40% שקלי באג"ח הממשלתי.

-

באפיק הצמוד מומלצת השקעה במח"מ סינטטי. ואילו באפיק השקלי מומלצת השקעה סטרייט.

-

בתיק המייצג מומלצת השקעה במח"מ סינטטי של עד 5 שנים. בתיק הספקולטיבי המח"מ הסינטטי המומלץ הוא עד 6 שנים. עדיפות לשילוב צמודי מדד ארוכים במח"מ של עד 7 שנים עם שקלי במח"מ עד 5 שנים.

-

אג"ח קונצרני בארץ: מותירים אחזקה בתיק מייצג של 22% ובתיק ספקולטיבי מורידים אחזקה מ- 32% ל-30%, לטובת אג"ח חו"ל, עם חלוקה שווה בין צמוד לשקלי (בעיקר בשל רמות המרווחים שהתל בונדים השקלי ו- 20,40 נמצאים כיום). מח"מ ממוצע עד 4 שנים בעדיפות לאגרות איכותיות יותר (מבחינת דירוג ובטחונות).

-

אג"ח חו"ל- מותירים אחזקה של 10% בתיק המייצג ומעלים אחזקה בתיק הספקולטיבי מ-12% ל-15% לגיוון התיק בחברות גדולות ומעניינות להשקעה תוך העדפה לקבלת תשואות מעניינות יותר מבישראל. אנו ממליצים על אג"ח קונצרני בדרוג סביב דרוג מדינת ישראל (A) ובטווח שבין BBB ל- A במח"מ של 4-5 שנים. ההשקעה יכולה להיעשות באופן ישיר (ע"פ רשימת האג"ח המומלצות של בנק אגוד), או דרך תעודות הסל CIU, VCSH:

-

oCIU- המשקיעה בדרוג ממוצע A, מח"מ 4.28 ותשואה של 2.06 (2.08% בסקירה הקודמת). דמי ניהול בתעודה 0.2%. דרך נוספת להשקעה היא על ידי קרנות נאמנות ישראליות עם או בלי נטרול החשיפה המטבעית.

-

מי שמעוניין לקצר מח"מ מטעמי סיכון יכול להשקיע בתעודה של וואנגארד – VCSH. מח"מ 2.66, דירוג ממוצע A-, תשואה 1.74% (1.80% בסקירה הקודמת). דמי ניהול 0.12% ונכסים מנוהלים בסך של כ- 10 מיליארד דולר.

האינפלציה בפועל מן השוק על עקום האג"ח, מאז סגירת ה- 31.8 עד סגירת ה-07.9, רשמה ירידה בכל הטווחים. כאשר, הפורוורד על המדד לשנה קדימה עלה מעט השבוע ועומד על 0.35% לעומת 0.34% בסקירה הקודמת. נזכיר כי אנו מעריכים שהמדד לשנה הקרובה יעלה ב- 0.6% וב- 2016 יסתכם בעליה של 0.2%.

ריבית:

בישראל: הריבית לחודש ספטמבר נשארה על 0.1%. הוועדה המוניטרית ממשיכה להעריך שלאור סביבת האינפלציה, ההתפתחויות בצמיחה בישראל ובכלכלה העולמית, בשער החליפין וכן במדיניות המוניטרית של הבנקים המרכזיים העיקריים, המדיניות המוניטרית תיוותר מרחיבה למשך זמן רב.

באירופה: הריבית הכללית בגוש נשארה על 0%, כאשר הריבית על הפיקדונות נשארה על מינוס 0.4%, בהתאם לצפי. צפי להמשך ההרחבה הכמותית באירופה והשארת הריבית האפסית בגוש / נמוך מכך לאורך זמן.

בארה"ב: הריבית עומדת על 0.25%-0.5%. מועד העלאת הריבית, ע"פ 50% ומעלה מצפי השוק, עומד על דצמבר 2016 עם כ- 51% הסתברות אל מול כ- 60% שבוע עבר (כאשר חודש ספטמבר עומד כרגע עם הסתברות של 22% אל מול 36%, בין היתר בשל נתוני התעסוקה שהתפרסמו השבוע והיו ברובם נמוכים מהצפי).

מט"ח

שקל-דולר

במהלך התקופה הנסקרת, הדולר נחלש מעט מול השקל, צמד המטבעות נסחר כעת סביב שער של 3.75 שקל לדולר (קרוב לרמת התמיכה) כאשר בסקירה הקודמת השער של מטבעות אלו סגר על 3.775 שקל לדולר. היחלשות הדולר מול השקל השבוע מוסברת בין היתר ע"י נתוני המאקרו אשר היו מתחת לצפי במגזר התעסוקה בארה"ב (בעיקר נתון תוספת המשרות במגזר הלא חקלאי אשר עמד על תוספת של 151 א' משרות אל מול צפי לתוספת של 180 א' משרות כאשר נתון חודש קודם התעדכן מעלה מתוספת של 255 א' ל- 275 א' משרות), דבר שגרם מן הסתם להורדת צפי השוק לכך שתהיה העלאת ריבית כבר החודש (הסתברות שעומדת כיום על 22% לחודש ספטמבר, ע"פ בלומברג אל מול הסתברות של 36% בשבוע שעבר), זאת למרות ציוצו של חבר הפד ג'פרי לאקר מאתמול לכך שהנתונים שפורסמו החודש דווקא תומכים בהעלאת ריבית כבר בספטמבר, לעומת זאת השוק עדיין צופה כי תהיה העלאה עד סוף השנה בארה"ב (עם הסתברות של כ- 51%).

אנו ממשיכים להאמין כי בשל רמת הריביות בעולם וחוזקה היחסי של הכלכלה האמריקאית, הדולר צפוי להתחזק מול המטבעות העיקריים בעולם בטווח הבינוני וביניהם גם מול השקל. אם כי במידה וייחתמו בעתיד עסקאות מהותיות נוספות בענף הגז והנפט בין ישראל למדינות אחרות אזי השקל עשוי להתחזק מול הדולר.

נקודת תמיכה: 3.75 ₪ לדולר.

נקודת התנגדות: 4.0 ₪ לדולר.

דולר-אירו

בתקופה הנסקרת הדולר נחלש מול האירו, כאשר כעת עם הודעת הריבית עומד צמד המטבעות סביב שער של 1.13 דולר לאירו לעומת 1.1199 דולר לאירו בסגירה של ה- 1.9 (תאריך הסקירה הקודמת). היום התפרסמה הריבית בגוש האירו אשר נשארה על כנה (ריבית כללית 0% וריבית על הפיקדונות מינוס 0.4%), בהתאם לצפי. כאשר, ההערכות הן להמשך ההרחבה הכמותית באירופה והשארת הריבית האפסית בגוש / נמוך מכך לאורך זמן אל מול צפי להעלאת ריבית עד סוף השנה בארה"ב.

לפיכך, אנו ממשיכים להעריך כי הדולר צפוי להתחזק מול האירו בטווח הקצר-בינוני.

נתוני מאקרו שהתפרסמו במהלך השבוע באירופה:

בגוש האירו (נתונים מעורבים)- מדד מנהלי הרכש במגזר השירותים לחודש אוגוסט (סופי) ירד מרמה של 53.1 לרמה של 52.8, מתחת לצפי. מכירות קמעונאיות לחודש יולי עלו ב- 1.1%, מעל הצפי ל-0.5%. התמ"ג לרבעון 2 (סופי), עלה בהתאם לצפי 0.3% (במונחי QoQ).

בגרמניה (נתונים חלשים)- מדד מנהלי הרכש במגזר השירותים לחודש אוגוסט (סופי) ירד מרמה של 53.3 לרמה של 51.7, מתחת לצפי. נתון הזמנות מפעלים לחודש יולי עלה ב- 0.2% אל מול צפי לעליה של 0.5%. מדד הייצור התעשייתי לחודש יולי ירד ב- 1.5% לעומת צפי לעלייה של 0.1%.

בבריטניה (נתונים טובים) – מדד מנהלי הרכש במגזר השירותים לחודש אוגוסט עלה מרמה של 47.4 לרמה של 52.9 מעל הצפי ל- 50. מדד הייצור התעשייתי לחודש עלה ב- 0.1%, מעל הצפי.

נקודת תמיכה: ב- 1.05 דולר לאירו.

נקודות התנגדות: ב- 1.16 דולר לאירו.

ניתוח זה הוכן ע"י בנק אגוד לישראל בע"מ, לשימוש עובדיו ועובדי חברות הבנות שלו ולשימוש לקוחות של הבנק בכפוף להסתייגויות הבאות:

הניתוח הינו רכושו הבלעדי של הבנק. המידע ששימש את הבנק בהכנת ניתוח זה, הגם שהינו ממקורות שלפי ידיעת הבנק הינם מהימנים, אינו באחריותו. אין לראות בניתוח זה משום המלצה לביצוע פעולות כלשהן בניירות ערך או כל מצג שניתן על מנת שגורמים מחוץ לבנק יסתמכו עליו. כל הסתמכות על ניתוח זה תעשה על אחריותו של המשקיע בלבד. אין לעשות שימוש כלשהו, למסור, להעביר, להביא לידיעה, להעתיק, לצלם, לשכפל, לצטט, לפרסם, במישרין או בעקיפין, בכל אופן או שיטה בין בדפוס בצילום בהקלטה בהעתקה מכנית או אלקטרונית בתמורה או שלא בתמורה, את ניתוח או חלקים ממנו, לרבות, ממצאים, מסקנות והערכות הכלולות בו, ללא קבלת אישור בכתב מהבנק. הבנק ו/או חברות בנות שלו ו/או חברות הקשורות אליו (להלן: התאגידים) ו/או בעלי שליטה ו/או בעלי עניין במי מהם, עשויים להחזיק עבור עצמם ו/או עבור מי מלקוחות התאגידים הנ"ל מניות של מי מהחברות, ו/או עשויים להיות בעלי שליטה ו/או בעלי עניין במי מהחברות. כמו כן עשויים מי מהנ"ל לפעול בניירות הערך של מי מהחברות על בסיס יומי או אחרת, לפעול מעת לעת במכירתן ו/או ברכישתן חרף האמור בדוח זה.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.