קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ

18/06/2026

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוף

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוףהנתונים האחרונים במשק הישראלי מציבים שאלה קשה בפני בנק ישראל: האם המדיניות המוניטרית הזהירה, שהתבססה על ריבית ריאלית גבוהה ועל שקל חזק, הצליחה לרסן את האינפלציה אך במחיר כבד מדי לצמיחה, להייטק ולענף הנדל״ן?

מדד המחירים לצרכן לחודש מאי ירד ב־0.3%, והאינפלציה השנתית עומדת על 1.9% בלבד מתחת למרכז יעד האינפלציה של בנק ישראל, העומד על 1%–3%. במקביל, מחירי הדירות מראים סימני ירידה, הביקושים במשק נחלשים, והריבית הריאלית בישראל נותרת גבוהה ביחס לסביבת האינפלציה המקומית.

במילים פשוטות: האינפלציה בישראל כבר אינה הבעיה שהייתה לפני שנה או שנתיים אבל הריבית עדיין מתנהגת כאילו הסכנה המרכזית היא התפרצות מחירים מחודשת, ולא האטה בפעילות הריאלית.

השקל ככלי מוניטרי

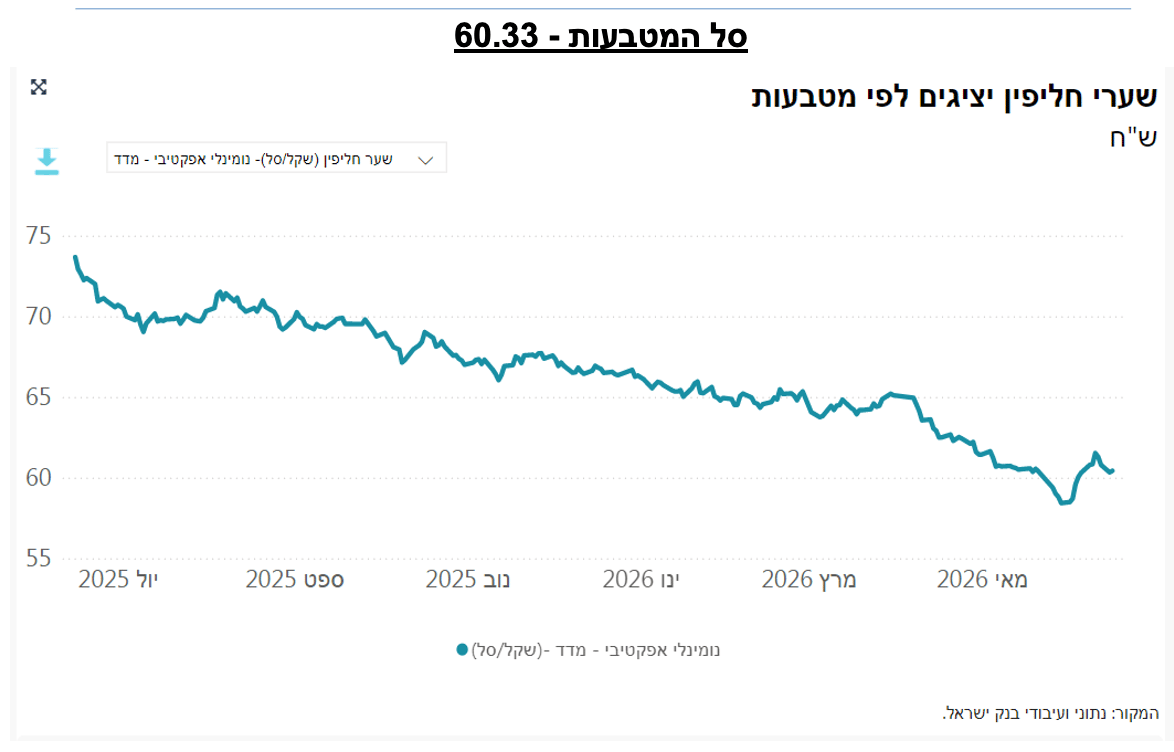

אחד המאפיינים הבולטים של התקופה האחרונה הוא עוצמת השקל. שער החליפין החזק תרם באופן ברור למיתון האינפלציה: יבוא זול יותר, מחירי אנרגיה וסחורות מתונים יותר במונחי שקל, ולחץ מופחת על מחירי מוצרים מיובאים.

מבחינת בנק ישראל, שקל חזק הוא עוגן אנטי־אינפלציוני. הבעיה היא שעוגן כזה אינו פועל בחלל ריק. הוא משפיע גם על רווחיות היצואנים, על חברות ההייטק, על תעשייה מסורתית, ועל ענפי פעילות שבהם ההכנסות נקובות בדולרים או באירו, אך ההוצאות בעיקר השכר משולמות בשקלים.

כאשר בנק ישראל מחזיק ריבית גבוהה יחסית, הוא לא רק מרסן ביקוש מקומי; הוא גם תומך בשקל חזק. בכך הוא מסייע להפחתת האינפלציה, אך פוגע בכושר התחרות של המשק הישראלי.

ההייטק משלם את מחיר השקל החזק

ענף ההייטק הוא אחד משני הקטרים המרכזיים של המשק הישראלי. חלק גדול מהכנסותיו מגיע מחו״ל, במטבע זר, בעוד שחלק משמעותי מהוצאותיו שכר, שכירות, שירותים ותפעול משולם בישראל בשקלים.

כאשר השקל מתחזק, כל דולר הכנסה מתורגם לפחות שקלים. התוצאה היא שחיקה ברווחיות, האטה בגיוסים, לחץ על תקציבי כוח אדם, ולעיתים גם העברת פעילות לחו״ל.

בנק ישראל מסתכל, בצדק, על יציבות המחירים. אך יציבות מחירים אינה יכולה להיות מנותקת מיציבות מנועי הצמיחה. אם ההייטק נפגע לאורך זמן מריבית גבוהה ומשקל חזק, המשק הישראלי עלול לשלם מחיר עמוק יותר מהתועלת שבירידה נוספת של כמה עשיריות האחוז במדד.

גם הקבלנים והנדל״ן נפגעים פעמיים

ענף הנדל״ן, הקטר השני של המשק, נפגע גם הוא משילוב המדיניות הנוכחי.

מצד אחד, הריבית הגבוהה מקשה על רוכשי דירות. המשכנתאות יקרות, ההחזרים החודשיים גבוהים, והיכולת של משקי בית להיכנס לשוק הדיור נפגעת, וכל זה קורה במלחמה תחת אש וטילים.

מצד שני, הקבלנים מתמודדים עם עלויות מימון גבוהות, מלאי דירות לא מכור, ירידה בקצב העסקאות ולחץ תזרימי. במצב כזה, הריבית אינה רק כלי לבלימת ביקוש , היא הופכת לגורם שמכביד על צד ההיצע של המשק.

נוסף על כך, שקל חזק מקשה על תושבי חוץ לרכוש דירות בישראל. עבור רוכש שמחזיק דולרים או אירו, דירה בישראל הופכת יקרה יותר כאשר השקל מתחזק. ואם מוסיפים לכך את המצב הביטחוני, שמקטין הגעה פיזית של רוכשים מחו״ל, מתקבלת פגיעה נוספת בביקושים באזורים שבהם לתושבי חוץ היה משקל משמעותי. חשוב לזכור שלתושבי חוץ יש תמיד אלטרנטיבה .הם יכולים לבחור להשקיע בנכסים שאינם נמצאים באזור מלחמה ועם שערי חליפין נוחים יותר (השקל התחזק ב25% בממוצע מתחילת השנה ביחס למטבעות האחרים ).

שמרנות או הססנות?

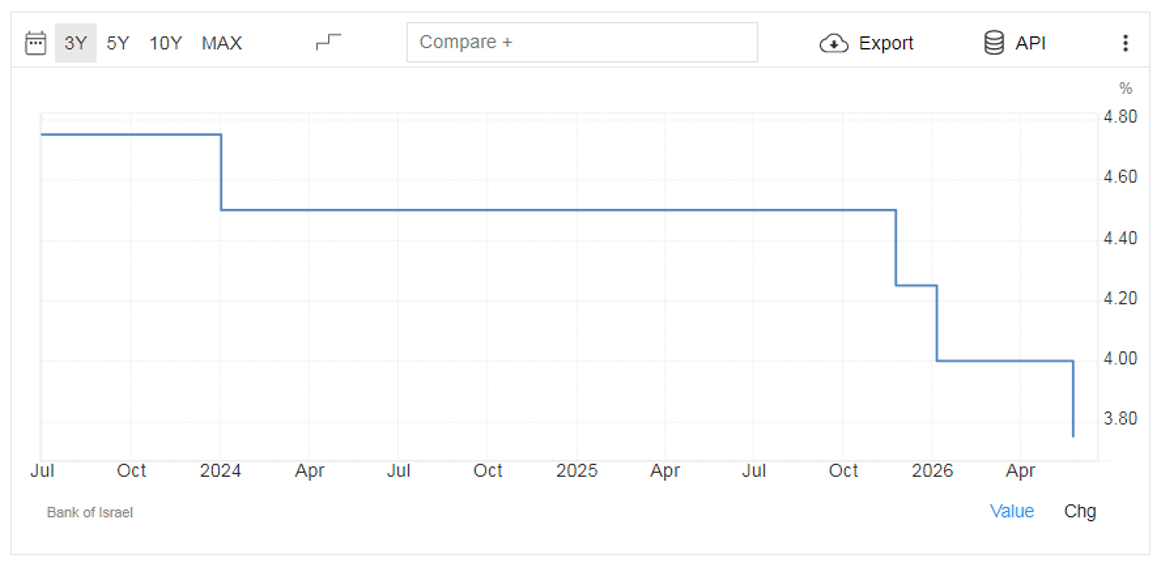

בנק ישראל נוטה להציג את מדיניותו כמדיניות זהירה ושמרנית. ע"פ נגיד בנק ישראל פרופסור אמיר ירון הסיבות לכך הינן : אי־ודאות גיאופוליטית, חשש מפיחות חד בשקל, מדיניות פיסקלית מרחיבה, מחירי אנרגיה תנודתיים. אולם בפועל, ניתן לטעון כי הזהירות הזו הפכה להססנות מוניטרית יקרה. מאז ינואר 2024 ועד נובמבר 2025 בנק ישראל נמנע מהפחתות ריבית, והותיר את המשק הישראלי לאורך תקופה ממושכת עם ריבית ריאלית גבוהה במיוחד ביחס לסביבת האינפלציה המקומית.

באותה תקופה, השילוב בין ריבית גבוהה לבין שקל חזק סייע לדיכוי האינפלציה, אך גם הכביד על הפעילות הריאלית, על היצוא, על ההייטק, על הקבלנים ועל משקי הבית. כלומר, בנק ישראל הצליח להוריד את האינפלציה , אך ייתכן שעשה זאת באמצעות ריסון חריף מדי של המשק.

כעת מתקבלת תמונת מראה בעייתית: בעוד שבאירופה, ביפן ובאוסטרליה בנקים מרכזיים כבר נאלצים להעלות ריבית מחדש בשל לחצי אינפלציה, ובארצות הברית , גם אם הממשל או קווין וורש יו"ר הפד החדש היו מעדיפים הפחתות ,הפד צפוי להמתין בשל אינפלציה גבוהה, ישראל נמצאת במצב הפוך. המדדים נמוכים ואף שליליים, האינפלציה מתחת למרכז היעד, והשקל החזק ממשיך לרסן את המחירים.

במילים אחרות, ההססנות של בנק ישראל לא רק שמרה על ריבית גבוהה לאורך זמן , היא תרמה להאטה. המדיניות שהצליחה לכבוש את האינפלציה עשתה זאת במחיר של פגיעה במנועי הצמיחה, וכעת הנגיד עלול למצוא את עצמו מפחית ריבית בניגוד לכיוון של המשקים המובילים לא מתוך נוחות, אלא מתוך צורך לתקן נזק מצטבר.

ריבית ריאלית גבוהה מדי עלולה ליצור נזק מצטבר

ריבית נומינלית של 3.75% מול אינפלציה שנתית של 1.9% משאירה את המשק עם ריבית ריאלית חיובית ומשמעותית- 1.85%. זו ריבית שממשיכה לרסן צריכה, השקעות, נדל״ן ואשראי עסקי.

כאשר הריבית הריאלית גבוהה בזמן שהאינפלציה כבר התמתנה, המדיניות המוניטרית עלולה להפוך לפרו־מיתונית: היא לא רק מונעת התחממות יתר, אלא מקררת משק שכבר התקרר.

הסכנה כאן אינה תיאורטית. היא מופיעה בשטח: חברות דוחות השקעות, יזמים מתקשים לממן פרויקטים, משקי בית מקטינים צריכה, והייטקיסטים וקבלנים שני סקטורים מרכזיים בצמיחה הישראלית מרגישים את הלחץ בכיס.

בנק ישראל צריך לעבור מהגנה להתאמה

בנק ישראל צדק כשהיה צריך להילחם באינפלציה. אבל מדיניות נכונה ברגע אחד יכולה להפוך לשגויה ברגע אחר אם היא אינה מתעדכנת בהתאם לנתונים.

כעת הנתונים אומרים משהו ברור: האינפלציה בישראל אינה מעל היעד, אלא מתחת למרכזו. המדדים האחרונים חלשים. השקל חזק. מחירי הדירות יורדים. המשק אינו מצוי בהתפרצות ביקושים, אלא בסיכון של האטה.

לכן השאלה אינה האם בנק ישראל צריך להיות אחראי. ודאי שכן. השאלה היא האם אחריות מחייבת דווקא המשך ריבית ריאלית גבוהה , או דווקא התאמה מהירה יותר של הריבית למציאות החדשה. הפחתת ריבית מדודה אינה הפקרות מוניטרית. להפך: כאשר האינפלציה יורדת והמשק נחלש, הפחתת ריבית היא חלק מהאחריות של בנק מרכזי.

השורה התחתונה

בנק ישראל הצליח לרסן את האינפלציה. אבל ייתכן שההצלחה הזו הושגה באמצעות שילוב כבד מדי של ריבית ריאלית גבוהה ושער חליפין חזק.

המחיר של המדיניות הזו מורגש בהייטק, בנדל״ן, באשראי העסקי ובמשקי הבית. שניים ממנועי הצמיחה החשובים של ישראל ההייטק והקבלנים ,נמצאים תחת לחץ, בזמן שהאינפלציה כבר אינה מצדיקה את אותה עוצמת ריסון.

לכן, בנק ישראל צריך לשנות פאזה: להיות עם יד על הדופק ,פחות הססנות, יותר התאמה לנתונים. לא הפחתה פרועה, לא אובדן משמעת, אלא תוואי ברור ומהיר יותר של הפחתות ריבית מדודות.

אם הבנק ימתין זמן רב מדי, הוא עלול לגלות שהאינפלציה אמנם ירדה , אבל יחד איתה ירדו גם ההשקעות, הפעילות והצמיחה.

מרווחים שוקי הון בע"מ.

קובי אליסוף - מנכ"ל.

יאיר מור – כלכלן ואנליסט.

מקורות: מחלקת מחקר א.ב. מרווחים שוקי הון Bank of Israel; Israel Central Bureau of Statistics; Ministry of Finance (Israel); International Monetary Fund, World Bank; Reuters; Bloomberg; Financial Times; The Wall Street Journal;

חלק מהנתונים נלקחו ממאגרי מידע באמצעות כלי AI.

מסמך זה הוכן על ידי חברת א.ב. מרווחים שוקי הון בע"מ, יתכן כי מטבע הדברים יאפשר והפרטים יהיו חסרים או בלתי מעודכנים. אשר על כן מופנה מסמך זה למגופים מוסדיים מקצועיים כחומר מסייע ואין לקבל על סמך המסמך החלטות השקעה. אין במסמך זה ובכל הכלול בו משום יעוץ או הזמנה לרכוש( או למכור) את ני"ע המוזכרים בו .ואין בו משום תחליף לייעוץ המתחשב בנתונים או בצרכים המיוחדים של כל אדם. חברת א.ב. מרווחים שוקי הון בע"מ לא תהיה אחראית לכל נזק שיגרם , אם יגרם, למאן דהוא כתוצאה מהסתמכות על מסמך זה. חברת א.ב. מרווחים שוקי הון בע"מ מחזיקה עבור לקוחותיה ועבור עצמה, את ני"ע המוזכרים במסמך זה, כולם או חלקם, והיא עשויה למכור הן במגמת קניה והן במגמת מכירה, בכל אחד מניירות הערך הנ"ל.