שלב ההתפתחות התפעולית של חברה מסוימת הינו גורם מכריע חשוב של שווי החברה ומהווה אינדיקטור לגישה/ות המתאימה/ות יותר באופן כללי להערכת שווי הפעילות. מאמר זה מגדיר את השלבים השונים בחייה של חברה ומספק הנחיות נוספות באשר לרמת הנאותות של הגישות השונות בשלבי ההתפתחות השונים. שלבי ההתפתחות השונים שיפורטו בפסקאות הבאות הינם במונחים של התפתחות תפעולית. בנוסף, קיימים תרחישי גיוס האופייניים לשלבים אלה, אולם משום שלענפים שונים עשויים להיות דפוסי גיוס שונים מאוד (למשל, דפוסי הגיוס של חברות תרופות וחברות ביוטכנולוגיה שונים מדפוסי הגיוס של חברות תוכנה) ובשל העובדה שדפוסי גיוס אלו עשויים להשתנות על פני זמן, בחרנו להגדיר את השלבים במונחים של התפתחות תפעולית ולא במונחי גיוס.

על פי רוב חברה בונה את שווייה לאורך שלבי התפתחותה השונים ובדרך כלל לא באופן ליניארי. בעת הערכת שווי של חברה, חשוב לזהות את שלב ההתפתחות בו היא מצויה כמו גם את אבני הדרך ההתפתחותיים שהיא עד כה השיגה. שלב ההתפתחות ישפיע כמובן על תפיסת הסיכון של ההשקעה בחברה, אשר בתורה תשפיע על הערכת השווי.

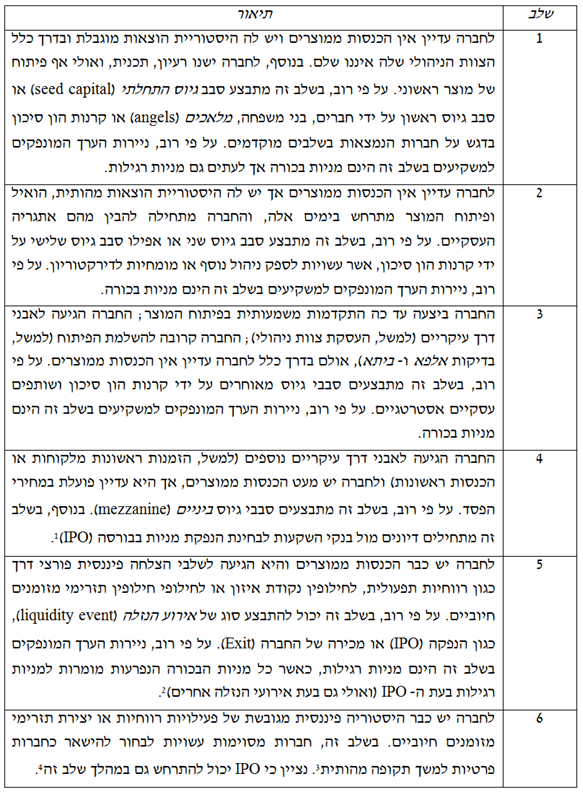

להלן שלבי התפתחות התפעולית האופייניים לחברה:

נציין כי ייתכנו גם שלבי התפתחות אחרים שחברה תעבור, אשר אינם מוזכרים בטבלה לעיל. חלק ממחזורי פיתוח המוצר כוללים יצירת מוצרי אב טיפוס (prototyping) במהלך הפיתוח ועל כן ייתכנו גם יותר מששת השלבים שתוארו לעיל. יתרה מכך, לא כל חברה עוברת בהכרח את כל ששת השלבים שתוארו לעיל. לדוגמא, חברה עשויה לפתח מוצר תוכנה מהר מאוד ולהמשיך ישירות לייצור מבלי לבצע בדיקות מקיפות למוצר. דוגמא נוספת, חברת הזנק הנמצאת בשלב 6 עשויה לבחור להישאר כחברה פרטית למשך תקופה משמעותית, למשל לצורך גיבוש יציבות תפעולית ופיננסית. נציין כי מרבית חברות אלו, בסופו של דבר מגיעות ל- IPO.

לצורך הערכת שוויים של מכשיריה ההוניים של חברת פרטית, IPO נחשב לאירוע הנזלה של החברה. נציין, עם זאת, כי למרות שה- IPO יכול לספק נזילות למניות הנסחרות בחופשיות של החברה וכן, במרבית המקרים, מוביל להמרתן של מניות הבכורה הרי שהוא לעתים רחוקות מספק נזילות לכלל בעלי המניות. כתוצאה מכך, בעת ניתוח ההנחות בקשר לתרחישי IPO, על מעריכי שווי לשקול האם ראוי להסתכל מעבר ל- IPO ולהתייחס להשלכות נזילות המניה, לסיכונים הקיימים וההטבות הנגזרות מעצם הבעלות על ניירות הערך של החברה המוערכת.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.