בני כהן, 43 נשוי לליאת,אב לתמר (8) יהונתן (6.5) ורות (4).

תעסוקה: הקים בבנק לאומי את מחלקת מעו"ף ללקוחות לא מיועצים (ריטייל), הקים גם את מחלקת ניירות ערך זרים מול חדרי מסחר בחו”ל. תקופה קצרה עבד בדי.בי.אם, להתמחות. מ־2008, באקסלנס, “הגעתי לאקסלנס קסם להקים פעילות ליועצי השקעות.” חמש שנים סמנכ"ל מכירות בקסם. מכהן גם כדירקטור באחת החברות בקבוצת אקסלנס.

תחביבים: טריאתלון מרחק מלא במגוון תחרויות, איש ברזל, מרתונים בארץ ובעולם, מתאמן למעלה מ־5 אימונים בשבוע בקבוצת טריאתלון. מתחיל את הבוקר באימון ספורטיבי ב־5 בבוקר, ב־7 מארגן את הילדים לבית הספר, וב־8 הוא כבר בדרך לעבודה.

בני כהן סמנכ"ל המכירת של קסם, מבית אקסלנס, מסביר על הממשק מול היועץ, איך הוא רואה את עבודת היועץ, על השנה הלא פשוטה של התעשייה, וגם על אופטימיות לעתיד

שבני כהן הגיע לאקסלנס הפעילות הסתכמה בהקמת צוות שיעסוק בעיקר בפגישות ממוקדות ובשיחות אישיות עם יועצים. לאחר כשנה התווסף צוות טלפוני שייתן מענה גם לביצוע עסקאות. כיום יש אבחנה בצוות לרמת הבנק, לדבריו, “כדי לדעת להתאים את השירות ליועצים של אותו בנק. בסופו של יום אני לא מוכר מוצר אקטיבי, ולכן אנחנו מציעים מגוון רחב של מוצרים, עם מעל 200 תעודות סל ועוד 27 קרנות מחקות.”

ספר על הממשק שלכם עם היועצים, איך אתה רואה את המערכים האלה?

“עולם היועצים עבר שינוי מאד גדול. היועץ היום הוא מנטור פיננסי כי לקוח מגיע ליועץ אחרי שקרא, ובדק באינטרנט. מאד דומה למה שאנחנו עושים על בעיות רפואיות שיש לנו. קוראים מאמרים ובאים לרופא. אז התפקיד של היועץ הוא לא בהכרח לספק מידע. התפקיד של היועץ הוא לעשות ללקוח סדר במידע, באופן מותאם למצב הנכסים ולהעדפות של הלקוח.”

איך אתם מתייחסים למערכות הדירוג למוצרי מדדים?

“אני קורא לזה ה־WAZE של עולם ההשקעות. זה בסך הכל כלי תומך החלטה. החשש שלנו הוא שבסוף שאנשים יצפו מהמערכת שתיתן את כל התשובות, אבל זה לא המצב. גם כשאני נוסע למשרד כל בוקר, אני מפעיל את WAZE, אבל הרבה פעמים אני נוסע בדרך שאני חושב שהיא יותר נכונה. החשש הוא שהרגולציה והכללים שחלים על היועץ, יגרמו ליועצים לחשוב בצורה אוטומטית שאומרת להם לאן ללכת.

למערכות הדירוג בעולם המדדים, שבסך הכל עובדות בצורה מאד טובה, יש גם מקומות שבהם הם פועלים בצורה לא נכונה, לדוגמא בהשוואה בין קרנות מחקות לתעודות סל, אלה הם מוצרים שונים באופי שלהם. עולם הסל הוא עולם הרבה יותר רציף. הרצון לעזור ליועץ לקבל תמונה אחת, הרבה פעמים מפספס. צריך לראות שלא מחטיאים את המטרה.”

מה קורה למשל, כשמחלקת מחקר של בנק כלשהו ממליצה על מוצר כלשהו ואין לך תעודת סל על זה?

“קודם כל אני רוצה לזהות שזו לא איזו המלצה קצרת טווח. אם זה המצב, אנחנו יכולים לטפל בזה בצורה מסודרת דרך הנפקות חדשות כדי להשיג את המוצר. בנוסף, יכול להיות שנשאל את מחלקת המחקר שלנו, איזה מוצרים תומכים בקורלציה גבוה למוצר שהומלץ על־ידי מחלקת המחקר של בנק כלשהו, ואז אני אוכל להציע את המוצר הזה כתחליף.”

בזמנו רכשתם מפריזמה את משפחת מדדי MSCI, יש שם תמורה?

“בישראל המדדים האלה לא תפסו, בעיקר לדעתי מסיבה אבולוציונית. המדדים האלה לא הושקו בחברות הגדולות, וגם כשזה עבר מפריזמה אלינו, לשוק היה אלטרנטיבות אחרות. לכן אנשים התקשו לקחת את MSCI WORLD או MSCI ALL COUNTRY.

אני יכול לתת דוגמא נוספת לעניין של אבולוציה של שוק, דרך ההיקף שמנוהל בקרנות SMALL CAP. בעולם מאד מקובל ללכת ל־S&P 500 SMALL CUP. אצלנו, רואים חשיפה גבוהה יותר למדד ה־RUSSEL 2000, מאשר ל־SMALL CUP 600. הסיבה העיקרית היא שבישראל המוצר על ה־RUSSEL 2000 הושק ראשון בשנת 2008 ותעודת הסל על ה־SMALL CUP הושקה ב־2014. קשה לשנות הרגלים של משקיעים שנוצרים בגלל אבולוציה של מוצרים.”

איך אתם מסכמים את שנת 2016?

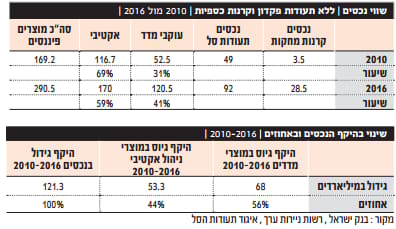

“2016 היתה שנה קשה בכל הזירות שמנהלות נכסים לטווח קצר. באופן אגרגטיבי, תעודות הסל פדו סדר גודל של 8 מיליארד שקל בנכסים ללא תעודות פיקדון. בקרנות המחקות נפדה סדר גודל של 2 מיליארד שקל. הקרנות המנוהלות ללא כספיות ומחקות פדו בערך 8.5 מיליארד שקל. אז בסך הכל הפדיון הגיע לכל תחומי זירות ניהול הנכסים.”

להבדיל, קרנות מנייתיות בארץ גייסו?

“כשמסתכלים בחיתוך של ענפים וסקטורים באופן ספציפי, אז נכון הקרנות המנייתיות גייסו כסף. גם הגמישות עשו מהלך מאוד גדול. שחקנים קטנים כמו אילים ומור גייסו המון, מצד שני רואים שחקנים גדולים כמו פסגות, הראל, אלטשולר שחם וגם אקסלנס שפדו הרבה.

בתעודות סל ראינו יציאה חזקה מאירופה, לעומת זאת ראינו גיוסים בארה”ב במקומות שנותנים מענה לסיכון כמו מדדי LOW VOLATILITY, כלומר מדדי מניות בסיכון נמוך כי השוק חיפש מוצרים עם סיכון נמוך. גם מדדי דיווידנד גייסו כסף.”

מוצרי המדדים ימשיכו להיות שחקן רלבנטי?

“אנחנו עשינו בדיקה וראינו שב־2013, מתוך 100 שקלים שנכנסו לתעשיית ניהול הכסף לטווח קצר, בערך 70 שקלים הלכו למוצרים מנוהלים ו־30 שקלים למוצרי מדדים. אחרי 2013 רואים שינוי מגמה לפיה 55 שקלים הולכים למוצרי מדדים, ו־45 שקלים למוצרים אקטיביים. רואים מגמה שהולכת לכיוון של מדדים.”

השנה היה שווה לשלם את דמי הניהול כדי לקבל ניהול אקטיבי?

“ב־2016 קרו כמה אירועים שלא קורים בשנים האחרונות. כשאתה רואה שיש עיוותי שוק אז אתה תראה הצלחות במוצרים המנוהלים. השנה היו מניות כדוגמת מנקיינד שיצרו עיוות. אבל צריך לזכור שעיוותים נסגרים די מהר.”

איך אתם מסבירים את זה שלא מעט כסף יצא השנה החוצה?

“ב־2016 לקוחות הגדילו מאוד את רכיב הנזילות. לקוחות עם כסף מיועץ הגדילו את הנזילות בתיק לרמה של 40%. הסיבה לכך היא התנודתיות הגבוהה שיצרה בהלה אצל הציבור. לא צריך להיות חכם גדול, אתה פשוט פותח את הרדיו ושומע את הפרסומות של הבנקים על כל מיני פיקדנות. זה הגיע מצורך של הציבור.

בחודשיים האחרונים ראינו את המדדים מתקנים ואפילו מטפסים יפה, אבל לציבור לא היתה סבלנות להישאר. למעשה אנחנו רואים את הר השקלים החדש שנוצר, אלה לקוחות שרוצים להיכנס לשוק המניות אבל מעדיפים להישאר כרגע בצד.

מתחילת ינואר מתחילים לראות קו מגמה חדש, כניסה לשוק המניות גם במחקות גם בתעודות סל.”

איך זה לעומת מה שקורה בעולם?

“אחד הפרמטרים שאנחנו בודקים בקסם הוא תנועות הכסף בעולם על פי תעודות סל ומדדים באירופה, ארה”ב ובשווקים מתעוררים. ראינו מהרגע שטראמפ נכנס לתמונה ב־8 בנובמבר, גיוסים של כ־70 מיליארד דולר בתעודות על ה־S&P, כאשר סך הגיוס בין ינואר עד תחילת נובמבר היה 10 מיליארד דולר. אז מחד יש לנו מצב בעייתי באירופה, אבל ההבטחות של טראמפ, ותהליכים בשוק האמריקני שמצביעים על חזרה לשוק המניות.”

אז יש סיבות להיות אופטימי?

“אני חושב שכן. יש אופטימיות. יש בארה”ב נתונים מאד טובים, יש הרבה דברים שטראמפ מדבר עליהם בצורה מאד ברורה ואנו רואים שהוא מקבל את התמיכה. אני מניח שתהיה תמיכה בהורדת מס החברות, גם אם לא כל הדרך ל־15%, הרפובליקנים יתמכו בזה. הוא מדבר גם על הטבות לחברות שיש להן רווחים מחוץ לארה”ב, כדי שיחזירו את המס לארה”ב. טראמפ שם כמה יעדים כדי להחזיר את הכלכלה של ארה”ב, והציבור מגיב. גם אם רק חלק מהתוכניות יצא לפועל זה ייתן זריקת עידוד לשוק. זה לדעתי גם יחזיר את הציבור בישראל לשוק המניות בהתאם לסיכון.”

מה אתה אומר על רפורמת המדדים?

“רפורמת המדדים מבורכת כי צריך לזכור שעולם מוצרי המדדים הצליח לעשות הרבה מאד שינויים בשוק המקומי שלנו. קח לדוגמא את מדדי התל בונד, זה גרם להנזלת השוק, דרך התעודות עלה היקף המסחר. מכאן מגיע המניע להגדיל את המדדים ליותר מניות.

בנוסף, מוצרי המדדים תרמו ליעילות השוק. ב־2008 כשהגעתי לקסם, המרווח במדד היתר עמד על 7-8 אחוזים, אם אני בודק את המרווח היום, הוא בסדר גודל של 0.6-0.7 אחוז, ובימים רגועים זה אפילו מצטמצם.

גם אחרי הרפורמה, יש מניות שהרבה שחקנים לא רוצים לסחור בהן, בעיקר כי לא יודעים עליהם הרבה. המניות האלה יקבלו נזילות דרך תעודות הסל, וכך הן תיכנסנה למשחק.

מה שהרפורמה עשתה זה מחד, להקשיח את הקריטריונים במדדים החזקים – למשל היא מעלה את כמות ההון הצף מ־25% ל־35% במדדים המובילים. זה גרר הפצה של מניות בחברות כדי לעמוד בקריטריונים להישאר במדדים אלה. במדדים המובילים אפשר להקשיח את הקריטריונים כי לשם הציבור ילך בכל מקרה. מאידך, היא מקלה בכל מני מדדים צדדיים יותר, כדי שמניות יוכלו להיכנס למסחר דרך המדדים.”

יש כוונה להשיק מוצרים חדשים בשנה הבאה? למשל מוצרי סמארט בטא?

“למדדים חכמים יש רלוונטיות בתקופה מסוימת. למשל מוצרי Low Volatility. התפקיד של מדד חכם הוא כמוצר משלים למוצרי המדדים הסטנדרטיים. בעולם המדדים קשה לראות מי שבונה תיק השקעות שמבוסס אך ורק על מדדים חכמים. כן צריך לראות מוצרים רגילים בתיק.

למשל, כשהשוק תנודתי עושים את המעבר למוצרי Low Volatility, וכאשר השוק מסיים את ה־cycle הזה אתה רוצה לחזור חזרה למקומות הרגילים. מדדים חכמים הם מוצרים מצוינים יש להם מקום וקסם תהיה שם.”

איך יתבצע המעבר לקרנות סל?

“היום זה נקרא כבר תיקון 27. אם לא יהיה אירוע חריג זה צריך להיכנס לתוקף בשנת 2018, עוד שנה מהיום. בגדול כל ענף תעודות הסל יהפוך להיות קרנות סל. תהיה רצועת ביטחון שבתוכה בעצם הקרן תשחק. תהיה הגנה סביב המדד כלפי הלקוח כמו שהוא מקבל היום. היום תעודת סל מחויבת למדד. תעודת סל על ת”א 100 עם 0% דמי ניהול נותנת בדיוק את אותה תשואה של המדד. במתכונת החדשה של קרנות סל תוכל לקבל את המדד אבל טווח האחריות הוגבל ל־0.2%. למשל אם מנהל תעודה עשה יותר מ־0.4% פער מעל המדד, 0.2% הוא יכול לקחת לעצמו, ו־0.2% הוא יחזיר לתעודה. לחלופין מנהל תעודה שלא הצליח לייצר את תשואת המדד בפער של מעל 0.2% הוא חייב להשלים עד 0.2%, ומעבר לזה הקרן תהיה קרן רגילה לכל דבר. מה שנראה בסוף הוא שתעודת הסל יהפכו להיות קרנות סל מחקות מדדים.”

משהו מעניין לסיום?

“עשו בעבר מחקר על בעיטות עונשין בכדורגל, וראו שבצורה מאד מובהקת השוערים קופצים ימינה. כשבדקו מדגם של בעיטות עונשין, ראו שהבעיטות עצמן מתפלגות נורמלית שליש לכל כיוון כולל האמצע. אז לאור זאת העדיפות של השוער היא לעמוד באמצע. כשהציגו את זה למאמני השוערים, הם עדיין אמרו שהן ימליצו לשוערים לקפוץ לצד ימין. כששאלו אותם למה, הם ענו כי – משלמים להם על זה. בעולם ההשקעות שווה לשבת ולקחת מדד ולא חייבים לבוא ולתפוס פינה עם איזו קרן שאולי תצליח. כשאתה משקיע במדד, אתה יודע בוודאות מה אתה הולך לקבל. כשאתה לוקח קרן מנוהלת אתה יכול להצליח או לסיים במקום אחר.”

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

קרדיט שחר פליישמן

קרדיט שחר פליישמן