במאמר הקודם דנו בהערכת שווי כלכלי של חברת נדל"ן מניב והסברנו כי השיטה המקובלת לאמידת חברות נדל"ן מניב הינה שיטת הערך הפנקסני המותאם (ANAV- Adjusted Net Asset Value). נזכיר כי לפי שיטה זו, שוויה הכלכלי של חברת הנדל"ן המניב נאמד כהפרש בין השווי (הכלכלי) של הנכסים והשווי (המאזני) של ההתחייבויות בהנחה שהחברה היא עסק חי בניכוי תקורות (כאשר הון חוזר אינו נלקח בחשבון). בהמשך המאמר הצגנו אינדיקציית שווי לחברת נדל"ן מניב בשם גב, נכון ליום 31 בדצמבר 2016.

לאחרונה נשאלתי על ידי קולגה כיצד ראוי בעיניי להעריך חברת בנייה למגורים, כלומר, חברה שמרכז פעילותה הינו ייזום ובניה (למגורים ולא למגורים כאחד). עניתי ישר בשיטת המכפיל. מיד נשאלתי שתי שאלות נוספות: 1) למה? ו- 2) איזה מכפיל?.

עניתי לקולגה שלמיטב הבנתי שווייה הכלכלי של כל חברה מסחרית מקורו במוניטין שלה, אשר צומח מהנחת "עסק חי", הווה אומר, מיכולתה של החברה לייצר לאורך זמן הכנסות ורווחים חדשים. הוא הדין לגבי חברת בנייה למגורים. לאמור- המוניטין של חברת בנייה למגורים נובע מיכולתה לייצר רווחים עתידיים אשר אינם נובעים מקרקעות ודירות הנמצאות ברשותה נכון למועד ההערכה. ולפיכך, מכפיל ה- EV (קרי, שווי הפעילות) על הרווח הגולמי ממכירת דירות הוא השיטה המתאימה לדעתי לאמידת שווי הפעילות העסקית של חברת בנייה למגורים.

"לא שמעתי אף פעם על מכפיל שכזה", ענה הקולגה, "ובכלל אני צריך להכין חוות דעת לבית משפט, נראה לך שבית המשפט יקבל הערכת שווי על בסיס שיטת המכפיל? הרי אתה יודע שהשיטה המועדפת על ידי בתי המשפט היא שיטת ה- DCF?". עניתי לקולגה כי עצם העובדה שהוא לא שמע על מתודה מסוימת, אינו בהכרח מעיד על כך שאותה מתודה איננה מקובלת או מצויה בשימוש נרחב. עוד הסברתי לו כי שיטת המכפיל הינה מקרה פרטי של שיטת ה- DCF, כך שלמעשה כל שימוש במכפיל כמוהו כיישום DCF, אך ההיפך איננו נכון וזאת עליו לציין בחוות הדעת. נסביר ש- DCF הוא שם גנרי להיוון הטבות המבוטאות במונחים מוניטריים למועד חישוב כלשהו. כך למשל, שמאי מקרקעין מהוונים תשלומי שכירות ברוטו מנכס וקוראים למתודה זו DCF.

נזכיר מהו מכפיל. המכפיל הוא היחס הממוצע בענף בין שווי הפעילות הסחיר או שווי ההון העצמי הסחיר לבין פרמטר חשבונאי רלבנטי. לפי שיטת המכפיל, שווייה הכלכלי של חברה נגזר ממכפלת אומדן רווח יציג במכפיל רווח ראוי. בעוד ששווי הפעילות נגזר על בסיס היחס הממוצע בענף בו פועלת החברה בין שווי הפעילות הסחיר (קרי, סך הצברם של שווי השוק והחוב נטו) לבין פרמטר חשבונאי פעילותי (כגון סך ההכנסות, הרווח הגולמי, הרווח התפעולי או ה- EBITDA) – הרי ששווי ההון העצמי יכול להיגזר בין אם בעקיפין כשווי הפעילות המתקבל משיטת מכפיל שווי הפעילות הסחיר בניכוי חוב נטו ובין אם במישרין על בסיס היחס הממוצע בענף בו פועלת החברה בין שווי השוק הסחיר לבין פרמטר חשבונאי הוני (כגון הרווח הנקי או ההון העצמי המיוחס לבעלי המניות של החברה).

מדוע אם כך אני בא טוען ששיטת המכפיל הינה מקרה פרטי של שיטת תזרימי המזומנים המנוכים (DCF – Discounted Cash Flows)? למעשה שיטת תזרימי המזומנים המנוכים מנתחת ומהוונת את תזרימי המזומנים החזויים (DCF) הצפויים לנבוע מהנכס המוערך למועד ההערכה, על פי שיעור נכיון המותאם למידת הסיכון הגלומה בתחזיות, בדרך כלל על פני אופק היוון של 5 שנים ובנוסף מהוונת את ערך השייר של הנכס (קרי, ערכם הנוכחי של תזרימי המזומנים העתידיים הצפויים לנבוע מהנכס מהשנה השישית ועד לאינסוף) מהשנה החמישית למועד ההערכה. ומה עושה שיטת המכפיל? שיטת המכפיל מודדת את התוחלת המהוונת של התמורה הכלכלית התזרימית העתידית הצפויה להתקבל מהנכס המוערך באמצעות הכפלת אומדן הרווח היציג הצפוי לנבוע מהנכס במכפיל ראוי, כאשר אותו מכפיל הינו לא אחר מאשר ההופכי של שיעור ההיוון (כזכור, שיעור ההיוון הינו שיעור הנכיון מינוס שיעור הצמיחה הפרמננטית). לפיכך, שיטת המכפיל שקולה אפקטיבית מכל הבחינות המימוניות והכלכליות המהותיות לשיטת תזרימי המזומנים המנוכים.

שיטת תזרימי המזומנים המנוכים הינה כאמור נסיון לחזות את העתיד והיא הדרך המבוססת ביותר מבחינה כלכלית – תיאורטית ומימונית – פרקטית כמו גם המתודה המקובלת עפ"י פסיקת ביהמ"ש העליון (רע"א קיטאל החזקות ופתוח בינלאומי בע"מ ואח' נ' שאול ממן ואח') לצורך הערכת שווי חברות הפועלות כעסק חי.

דא עקא, מקום שישנו קושי באומדן מרכיבי התזרים העתידי, בשל אי הוודאות העסקית הגבוהה הכרוכה בחיזוי תזרימי המזומנים של פעילות מסוימת כמו גם ריבוי הפרמטרים האקסוגניים והאנדוגניים לה כאחד, העשויים להשפיע על תוצאות פעילותה בעתיד ושוויים של נכסיה, נטו בפועל ובמיוחד כאשר אין נגישות להנהלת החברה ו/או לנתוניה הפנימיים ותוכניותיה לעתיד, הרי שעדיף להשתמש בשיטת המכפיל.

עיקר תיעדוף שיטת המכפיל על פני שיטת תזרימי המזומנים המנוכים מקורו בשימוש מצומצם בהנחות עתידיות (בין היתר, אך מבלי להגביל ל-: תחזית בדבר מרכיבי ההכנסות וההוצאות של החברה, תחזית בדבר השקעותיה של החברה ברכוש קבוע ובהון חוזר, הערכת פוטנציאל הצמיחה של הענף, הערכת סביבת הסיכון שבו היא פועלת, והערכת ערך השייר בתום תקופת התחזית) ובחישוב ה- Implied Value של שווי ההון העצמי, כפי שנגזר ומתגלה מבחינה השוואתית של פרמטרים כמותיים של חברות ציבוריות הדומות במאפייניהן לפעילות החברה המוערכת, כגון שווי שוק, סך הכנסות, רווח גולמי ו- EBITDA. קביעת המכפילים המתאימים לפעילות המוערכת נעשית על בסיס נתוני שוק ההון, נתוני עסקאות במניות חברות דומות, או אומדן שיעור הנכיון ושיעור הצמיחה הפרמננטית של הפעילות המוערכת בנפרד (שילוב של שני הפרמטרים קובע את המכפיל הרווח). חשוב לציין שמעל לשוויי השוק, של החברות הדומות, המשמשים לבניית המכפיל, יש להוסיף פרמיית שליטה על מנת לעבור ממונחי שווי שוק למונחי שווי כלכלי (הואיל ושווי כלכלי כולל שווי שליטה).

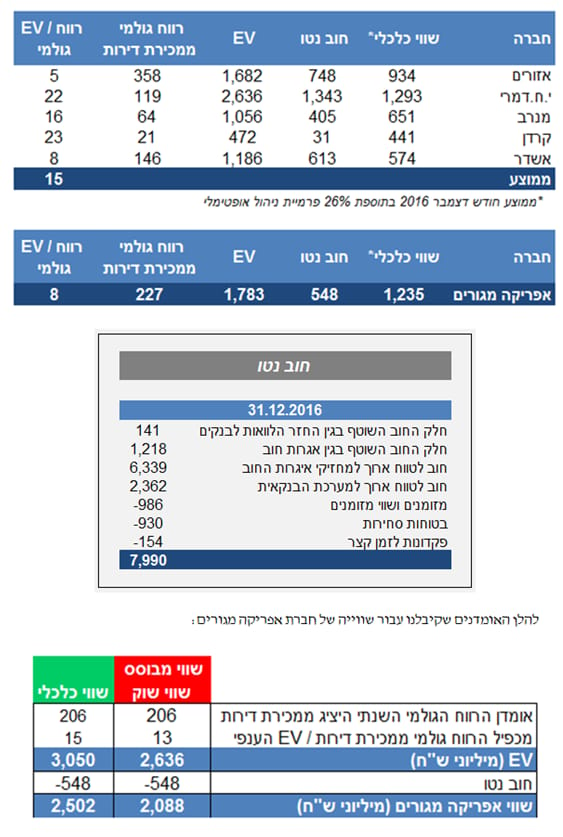

א.דוגמא לאינדיקציית שווי לחברת בנייה למגורים

לשם הדוגמא, נחשב אומדן שווי כלכלי לחברת אפריקה מגורים בע"מ ליום 31 בדצמבר 2016. התחשיב יבוצע בשיטת מכפיל הרווח גולמי /EV על בסיס מידע המופיע בדוחות הכספיים שלה ליום 31 בדצמבר 2016. נסביר כי ה- EV הינו שווי הפעילות (Enterprise Value) והוא מחושב כסך הצברם של שווי השוק של ההון העצמי בבורסה (קרי, מחיר המניה כפול מספר המניות הנפרעות של החברה) ועלותו הפנקסנית של החוב נטו (קרי, יתרות החוב לתאגידים הבנקאיים ולמחזיקי איגרות החוב סטרייט והמירות כולל חלק החוב השוטף בגין איגרות חוב והחזר ההלוואות לבנקים, בניכוי יתרות מזומן, שווי מזומן והשקעות נזילות).

לאור האמור, על מנת להפוך את שווי השוק (קרי, שווי מיעוט) של כל אחת מחברות המדגם לשווי כלכלי הכולל שליטה, הוספנו עליו פרמיית שליטה של כ- 26%, בהתאם לממוצע פרמיות השליטה שנמצאו במחקרים בישראל בנושא.

ב.שווי כלכלי פנימי לעומת שווי שוק

כאינדיקציה לחישובינו בחנו את שווי השוק הסחיר של אפריקה מגורים בבורסה לניירות ערך בתל אביב בשנה אשר קדמה למועד החישוב, על בסיס מחיר מניית אפריקה מגורים בתקופה האמורה. שווי השוק הסחיר הממוצע של אפריקה מגורים הסתכם בשלושת החודשים אשר קדמו למועד החישוב בכ- 969 מיליון שקלים חדשים (בששת החודשים אשר קדמו למועד החישוב הסתכם שווי זה בכ- 942 מיליון שקלים חדשים ובשנה אשר קדמה למועד החישוב בכ- 896 מיליון שקלים חדשים). למועד החישוב עומד שווי השוק הסחיר של אפריקה מגורים על כ- 942 מיליון שקלים חדשים.

נציין כי בספרות המקצועית קיימים הסברים רבים מדוע מחירי המניות בשוק צפויים להציג שינויים מהותיים בין שווי החברה הפנימי, המשתקף מתזרימי המזומנים הצפויים שלה, מהוונים בשיעור נכיון סביר, לבין מחיר מנייתה בבורסה. הסיבות לכך מגוונות ונובעות בין היתר משיקולי מסחר, סנטימנט כללי או ענפי בשוק, שיקולי מיעוט/רוב/שליטה/סחירות וכיוצא בזה.

לסיכום, שווי שוק של חברה סחירה, נקבע בבורסה לניירות ערך בה היא נסחרת. שווי שוק בהיותו שווי מיעוט, מתעלם, הלכה למעשה, מאלמנטים בעלי ערך כלכלי חיובי (כגון שינוי מבני עתידי שהישות אינה מחויבת לגביו או שיפור או הגדלת רמת הביצועים של החברה) ועל כן הוא איננו משקף את מלוא הערך הכלכלי האמיתי של החברה המוערכת.

שווי כלכלי פנימי (Intrinsic Value) מבוסס על ניתוח יסודי של נתונים ומאפיינים רלוונטיים הקשורים לחברה המוערכת, תוך שימוש בטכניקות הערכה מקובלות )כגון שיטת ה- DCF, שיטת המכפיל ושיטת ה- NAV המתואם). זהו השווי הכלכלי האמיתי של החברה ("Real" or "True") כעומדת בפני עצמו (קרי, ללא סינרגיה עם נכסים אחרים), על בסיס שיקולי הטווח הארוך. בעניין זה יש לציין, כי למשקיעים שונים עשויים להיות שיקולים שונים בבואם להחליט על השווי הרלבנטי של המניות. שיקולים אלו כוללים, בין היתר, את מידת הסינרגיה לעסקים הקיימים, את יכולת ביזור הסיכונים התפעוליים הכרוכים בפעילות החברה המוערכת. כמו-כן למשקיעים שונים ישנם שיקולי מס שונים. השווי הכלכלי הפנימי מתעלם למעשה משיקולים ספציפיים אלו והינו השווי הגלום בחברה כ- stand-alone.

שווי כלכלי פנימי מעצם הגדרתו כולל שווי שליטה ועל כן כאשר אנו מדברים על שווי כלכלי, אנו מדברים למעשה על העברת זכויות שליטה ולפיכך שווי השוק של החברה המוערכת איננו יכול לשמש עוד כמודד שווי ראוי.

ג.הגישה המקובלת עפ"י פסיקת ביהמ"ש העליון

לבסוף נציין כי גם על פי פסיקה עדכנית של בתי המשפט בישראל, שווי שוק איננו שווי כלכלי פנימי והדרך הנכונה יותר לקביעת שווי של חברה איננה התבססות על שווי השוק של החברה. בהקשר זה ראוי לציין את פסיקת ביהמ"ש העליון במסגרת רע"א קיטאל החזקות ופתוח בינלאומי בע"מ ואח' נ' שאול ממן ואח':

"...במרבית המקרים אין להסתמך על שווי השוק לצורך הערכת שווי המניות במסגרת בקשה לסעד הערכה על פי סעיף 338 לחוק החברות. נקבע כי עקרונות הערכת שווי המניות שינחו את בית המשפט במסגרת בקשה לסעד הערכה יהיו העקרונות המקובלים בתורת המימון וכי השיטה שיש להעדיפהּ כעולה בקנה אחד עם עקרונות אלו היא שיטת ה- DCF (Discounted Cash Flow) המעריכה את שווי החברה על פי תזרים המזומנים המהוון של נכסיה הנוכחיים ושל הזדמנויות ההשקעה העתידיות שלה...".

"...בית המשפט המחוזי קבע כי שווי השוק של המניה אינו מדד לקביעת שווייה הכלכלי הפנימי. הוסבר, כי מחיר השוק אינו משקף תמיד את שוויה הריאלי של המניה, והוא מושפע מגורמים ונתונים שונים...".

"...אם הייתה מערכת המשפט מונחית אך ורק על פי מחירי השוק של החברה, כי אז, היא היתה מספקת כלי בידיהם של בעלי השליטה על מנת לעשוק את המיעוט: אלה היו יכולים לנצל תנודות זמניות כלפי מטה במחירי השוק של המניות, על מנת "לרכוש החוצה" את המיעוט במחירים מוזלים..."

"...בבוא בית המשפט להעניק לניצע סעד הערכה לקביעת השווי הכלכלי של מניות שנרכשו ממנו בהצעת רכש מלאה, ערכן של המניות ייבחן על-פי השווי הכלכלי הפנימי של החברה כעסק חי, וזאת בהתאם לשיטת ה- DCF, המעריכה את שווי החברה על-פי רווחיה (הכנסות, תזרימי מזומנים או דיבידנדים) כפי שהם צפויים בעתיד, מהוונים לערכם הנוכחי...".

"...השיטה שהועדפה בעניין עצמון, בדעת רוב, הינה שיטת ה- DCF. שיטה זו עולה בקנה אחד עם תכלית סעד ההערכה ככלי להגנת בעלי מניות המיעוט בד בבד עם קידום עסקאות רכש יעילות. שיטה זו עולה בקנה אחד עם כל שלושת העקרונות שצוינו לעיל, ובראש ובראשונה עם שני העקרונות המרכזיים - הערכת שווי החברה על פי שוויה הפנימי וכ"עסק חי". שיטה זו נבחרה על ידי מתקין התקנות כברירת המחדל כאשר מתעורר הצורך בהערכת חברה לקראת רכישתה (ראו: תקנה 8ב לתקנות ניירות ערך (דוחות תקופתיים ומיידיים), התש"ל- 1970 וסעיף 61 בעניין עצמון]. הבחירה בשיטה זו משקפת את המעבר משיטות הערכה שמרניות המבוססות על נתוני העבר (כגון שיטת שווי השוק, שיטת השווי הנכסי או שיטת ה- Delaware block המשוקללת) לשיטת הערכה מודרנית הצופה פני עתיד: שיטת ה- DCF מעריכה את החברה על פי תזרים המזומנים המהוון של נכסיה הנוכחיים, כמו גם על פי תזרים המזומנים המהוון שהיו מייצרות הזדמנויות ההשקעה העתידיות שלה..."

"...הביטוי "שווי שוק" שובה לב; הנה משלמים לאדם מה ששווה החפץ שבידו בעיני הבריות, ואף בתוספת. יש איפוא "קסם הגיוני" בגישת חברנו המשנה לנשיא (בדימוס). ואולם, הביטוי "שווי הוגן" שנקט בו המחוקק אינו זהה ל"שווי שוק"; מה מן המחוקק יהלוך, אילו סבר ששווי השוק הוא השווי ההוגן, כי יפנה לדרך זו, שהיא קלה יותר ליישום?..."

רועי פולינצר, בעלים של משרד שווי פנימי

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.