הקדמה:

בסקירה זו אציג בפניכם קרן קצת מיוחדת. היא שייכת לקטגוריה של הקרנות המסווגות כקשורות למדד המנייתי העיקרי שלנו, דהיינו מדד ת"א 35, אבל עושה זאת בתוספת מאוד מעניינת. זו קרן מיוחדת כי היא אינה מוגדרת כקרן ממונפת (כזו היכולה להגיע למינוף של עד 200%) אבל בפועל עושה זאת, וזאת על מרחב נכסים ייחודי. כמו כן, בשמה ניתן למצוא רמז לעניין הייחוד שלה אבל כאשר נכנסים ובוחנים אותה, יש כאן באמת מבנה הון שונה מרוב הקרנות הקשורות למדדי מניות. הבה נתחיל:

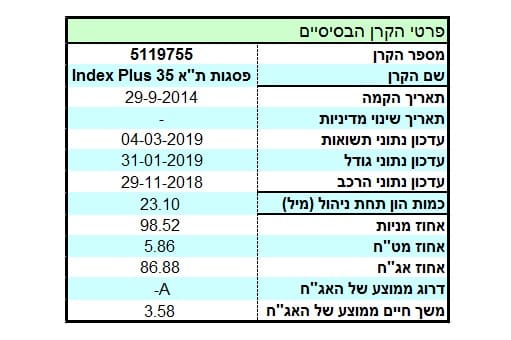

הנה פרטי הקרן:

פסגות ת"א 35 Index Plus אינה צעירה כל כך: היא הוקמה ב-29-09-2014, וזה אומר מעל ארבע שנים של פעילות כאשר לא היה בה שינוי מדיניות. אלמנט חיובי בפני עצמו, כאשר לוקחים בחשבון את ייחודיות הקרן, והחלוקה של השפעת הנכסים השונים על התיק כולו. והנה קווים כלליים לאותו מנדט מיוחד:

בגדול, הקרן חייבת להיות חשופה בלפחות 50% השפעה למדד המניות ת"א 35 אבל לעשות זאת בעזרת נגזרים, ולא על ידי החזקת מניות או כלים פיננסיים אחרים (קרנות נאמנות, סל, וכו...) המחזיקים ישירות מניות. כמו כן, הקרן יכולה להיות חשופה, בו זמנית עם החזקת אותם נגזרים, לאגרות חוב מקומיות קונצרניות או ממשלתיות, כאשר חשיפה זו חייבת להיות בין מינימום של 10% ו-120% מן התיק.

כל הנכסים המקומיים האלו אינם מבטלים לחלוטין את החשיפה למט"ח, כאשר זו יכולה להגיע עד ל-10%. וזה באמת מבנה הון מיוחד. זו הנקודה להזכיר את סטיית התקן של הקרן, דהיינו קנה המידה לתנודתיות שלה: 2.47. זו סטייה גבוהה אבסולוטית אבל בהחלט סבירה לסוג זה של קרנות כאשר סטיית התקן של קרן מחקה את המדד נמצאת סביב 2.25-2%.

למרות שהקרן אינה צעירה כל כך היא אינה גדולה במיוחד: 23.1 מיליוני שקלים, הממקמים אותה במקום ה-10 מבין 14 הקרנות מן הסוג שלה. שוב, יש לזכור שאנו משווים אותה כאן לקרנות מחקות בעיקר, או כאלו המנסות להיות אקטיביות סביב מדד המניות עם מבנה הון לא ייחודי. למרות החלק הניהולי הדי כבד שבקרן הזו, דמי הניהול אינם גבוהים במיוחד, ונמצאים ב-0.7%. רמה המקנה לקרן 3.1 נקודות מן ה-5 האפשריות.

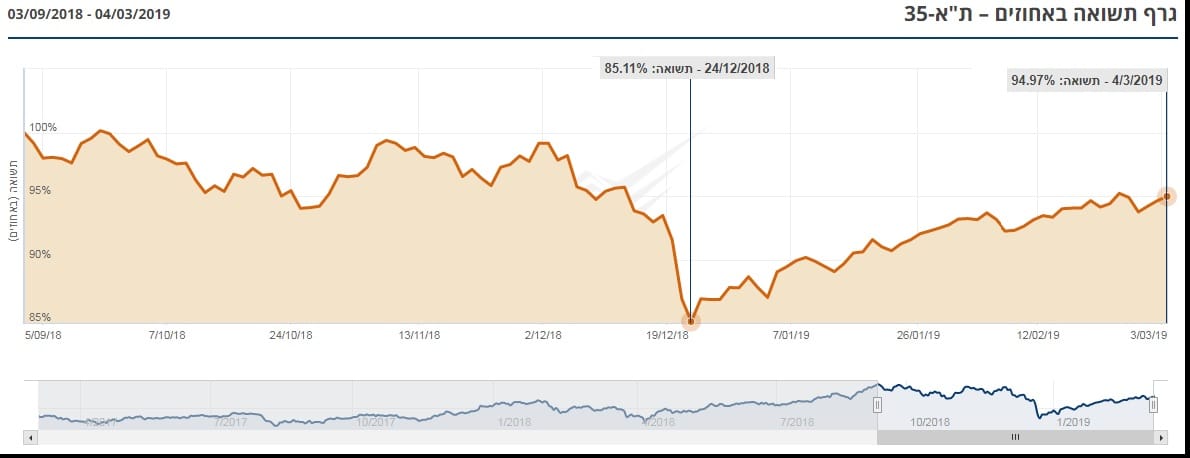

הנה כמה גרפים מעניינים:

בגרף הראשון, אנו רואים את מדד ת"א 35, וזאת בעזרת מערכת הגרפים של הבורסה המקומית. בגרף, אנו יכולים לראות שהמדד איבד כ-15% בירידות של סוף השנה שעברה, כאשר התקומה מאז תחילת השנה הנוכחית הצליחה להחזיר כ-10% מזה, ולהשאיר את ההפסד סביב ה-5%. אגב, זו תקומה די מדהימה אם נחשוב על הפסימיות שהירידות של אוקטובר-דצמבר יצרו בפסיכולוגיה של המשקיעים, והיכולת של העלייה האחרונה לבצע מהלך עולה ללא תיקון טכני משמעותי.

ומה בגרף השני? זהו גרף של שנה אחורה של הקרן של פסגות: בו ניתן לראות איך הקרן אבדה כ-25% (!) בירידות, אך הצליחה לחזור למצב של הפסד דומה למה שהמדד כרגע נמצא בו, דהיינו קצת יותר מאשר 5% (!). בקיצור, אסרטיביות גדולה בירידה, ובעלייה.אני חייב לציין כאן שסימטריות כזו אינה מחויבת המציאות. יש הרבה מקרים בו הירידות היו דרמטיות, וכאשר הגיעה התקומה, זו נשארה אנמית יותר מאשר זו של המדד. למעשה, הקרן שלפנינו מייצרת תנועה דו-כיוונית אלימה אך "הוגנת" למשקיע, דבר המכניס אותה לקטגוריה מיוחדת. כזו שיכולה להביא להערכת יתר או לדחייה, תלוי מהי פילוסופיית הסיכון של המשקיע. אגב, אם תוכלו לדמיין לרגע שבעזרת כלי תזמון כלשהם אנו נצליח לרכך ירידות, ולהצטרף די מהר לעליות, קרן זו יכולה להיות כלי השקעתי די פנטסטי.

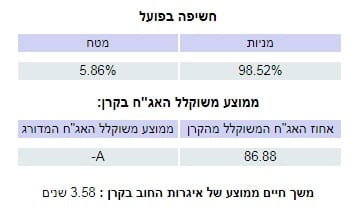

זוהי החלוקה הפורמלאלית של נכסי הקרן:

אין כמו התמונה הזו כדי להביע את מה שציינתי לעיל במדיניות. לפנינו קרן עם 98.52% חשיפה למניות (דרך נגזרים), וגם 86.88% חשיפה לאג"ח. יכולת ההחזקה הכפולה הזו מייצרת את מה שתיארתי כיתרון יחסי בפרק הקודם. למעשה, לפנינו קרן עם קורלציה גבוהה במיוחד עם מדד המניות העיקרי אבל עם תוספת של כמעט תיק שלם של חשיפה לאג"ח הקונצרני, המשמשת גם היא להשפעה מן החברות הטובות במשק, וזאת דרך הצד האג"חי שלהן.

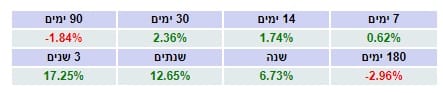

אגב, החשיפה המט"חית הקטנה מונעת את ה"תאונה" שביצירת לחץ יורד כאשר יש תקומה מנייתית מעלה. בתקופות כאלו הדולר בדרך כלל יורד ביחס לשקל, ואז היינו מקבלים ביצועי חסר בחלק המט"חי, דווקא כאשר אנו צריכים Boost של חזרה מן הסבל שבמגמה היורדת. ומה אומר לנו הרצף התשואתי? הנה הטבלה:

ברמה האבסולוטית, אין מה לומר כאן חוץ ממילים טובות לגבי הביצועים האלו, במיוחד בהשוואה למספרים המגיעים מקרן מחקה אחרי המדד:

שימו לב שכל רובריקה טובה יותר בקרן של פסגות מאשר בקרן המחקה, חוץ מהבדל מזערי ב-"שנה". יכולת יתר כזו חייבת להיות נקודה חיובית גדולה עבור הקרן של פסגות, וזאת כאשר אנו מכניסים אותה בהקשר הנכון של הדברים.

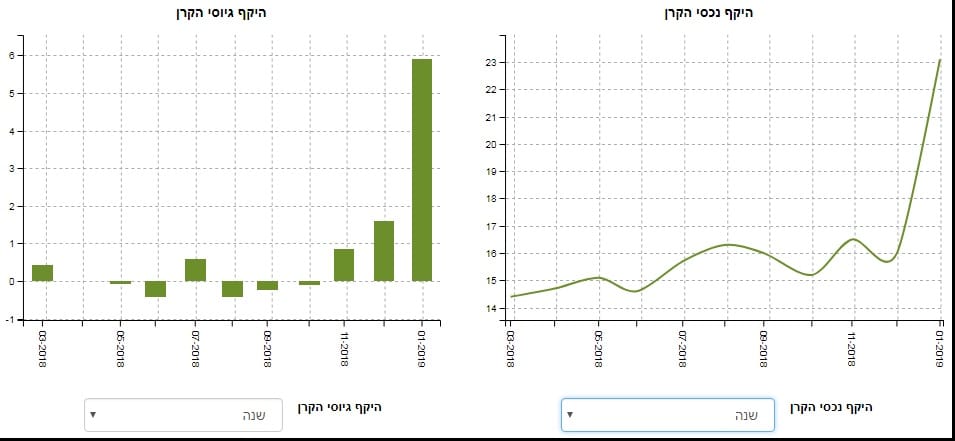

איך כל זה מתכנס לכיוון של גיוסי כספים?

אני חייב לומר שכאשר יצרתי את הגרף הזה הייתי קצת מאוכזב מן התבונה של המשקיעים הגדולים. הם היו צריכים להכיר ביכולות הקרן קצת קודם מאשר בינואר 2019. אבל, זהו החודש היחיד בו ראינו תנועה משמעותית של גיוס כספים.

כל השאר מהווה הלוך ושוב חסר כיוון ממשי אשר מראה על חוסר מודעות או חוסר רצון להשקיע בקונספט שהקרן הזו מייצגת. גרף היקף נכסי הקרן קורלטיבי מאוד, ומייצג היטב את השינוי בכסף הנמצא תחת ניהול, וזאת הרבה יותר מאשר השוני של ערך הנכסים עצמם.

ועכשיו, כמה מילים על התיק עצמו:

ישנן 100 אופציות CALL על מדד ת"א 35 עם השפעה של 49.94% על התיק, ומכירת 100 אופציות PUT על אותו מדד עם השפעה של 48.58% על התיק, וכך יש לנו 100 חוזים סינטטיים על המדד המייצגים כ-10000 יחידות מדד. והחלק המעניין השני: 171 שמות של אגרות חוב קונצרניות עם השפעה של 89.25% על התיק. זהו עיקר האסטרטגיה כאן, וכל השאר די חסר משמעות. כוחה של הקרן נובע מן היכולת "לחסוך" במחיר החזקת המדד, ומניותיו, ולהשקיע את רוב הכסף בחוב ה-"קשור" בדרך עקיפה לאותו שוק של חברות ציבוריות.

לסיכום:

קרן זו של פסגות מיוחדת מאוד, ואכן ראויה למבחן. עד כה היא בהחלט קיימה את הבטחתה כאשר השוק היה כיווני. היא ירדה יותר מקרן מחקה רגילה אבל הצליחה להחזיר הרבה יותר תשואה למי שהאמין ביכולתה.

כאמור לעיל, היא גם כלי נהדר למי שיכול לצמצם כמה שיותר את השפעת המגמה היורדת, ולהיות מושקע בזמנים של מגמה חיובית, וזאת על ידי מנגנון תזמון וניהול סיכונים נכונים. בכל אופן, גודלה של הקרן, ומצב הגיוסים שלה עד תחילת שנה זו, מראים שהיא די נשכחה, ולא הייתה נמצאת בראדאר המשקיעים. האם התקומה האחרונה שינה בזה משהו מהותי?

משה שלום

משה שלום