הקדמה:

זו סקירה על סקטור מסוים בעולם הפיננסי, זה של הנדל"ן, ואיך קרן מנוהלת מפיקה ממנו את מיטב. כמו כן, אנו ננצל את אריכות ימיה של הקרן על מנת להסתכל על ביצועיה לאורך זמן, וזאת ביחס לקנה מידה "אובייקטיבי" יחסית, דהיינו מדד המניות המקומי הספציפי לאותו סקטור.

יש לומר מיד: אין כאן הערכה איכותית כלפי הסקטור עצמו. כלפי הנדל"ן המקומי, או הזר. יש דעות שונות הנובעות מכמות הסיכון הרצוי בהשקעה, ומן התמורה הרצויה ממנו: הכנסה או עליית ערך. כמו כן, הדעות שונות גם לגבי החלק שראוי להחזיק מן הנדל"ן המיועד למגורים, או המיועד למגזר העסקי, וכמובן, עבור ציבור היעד, והמיקומים של הנכסים. מטרתה העיקרית של הסקירה הזו להראות יישום בפועל של ניהול אקטיבי ביחס למהות בסיסית.

נתחיל בהצגה של מה שקרה במדד ת"א נדל"ן שלנו:

בסה"כ, מדובר בתצוגה מרשימה למדי של סקטור, כאשר מודדים זאת מתחילת הגרף (סביב ה-400) לסיומו (מעל ה-600) עבור תקופה של 5 שנים. אבל, ויש כאן אבל גדול, היו תקופות לא נעימות של ירידות ארוכות, ודשדושים שהוציאו את המיץ למשקיעים בסקטור הזה.

כדוגמה לסוג הראשון של הדברים נציין את רוב שנת 2015, ותחילת 2016, ולגבי הסוג השני נצביע על אמצע 2017, ועד סוף 2018. אגב, מה שקרה מאז תחילת השנה הנוכחית מעורר פליאה גדולה אצל רבים וטובים, וקשה למצוא סיבה פיננסית הגיונית למה שאירוע חוץ מחידוש התלהבות המשקיעים עקב הריסון המחודש של הפדרל רזרב כלפי מסלול הריבית שלו.

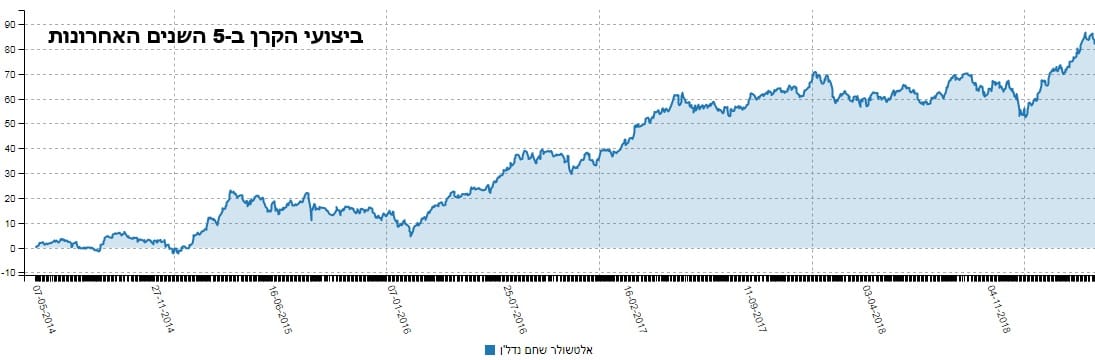

ומה עשתה הקרן? הנה הגרף שלה, באותה תקופה:

תאמרו מיד שזה נראה די דומה אבל מבט קצת יותר מעמיק, על הסקאלה השמאלית, יראה לנו שהקרן הצליחה לייצר כאן תשואה המתקרבת לכ-90%, וזאת במקום ה-50% שראינו בקירוב בנכס הבסיס. הפרש מרשים שאותו אנו ננסה לנתח ולהבין. בכל מקרה, ביצועים יפים במיוחד, וכמו שנאמר לעיל, צריך לזכור שמדובר כאן בניהול אקטיבי של מניות מן הסקטור, הדורש סלקטיביות והבנה, ולא מעקב סתמי אחרי נכס בסיס.

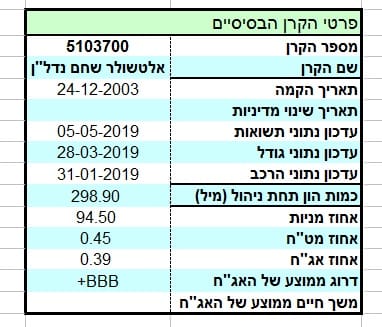

הנה פרטיה העיקריים של הקרן:

במדיניות הקרן ישנו פירוט די נרחב על אופי המניות שהמנהל יכול, וראוי, שיחזיק כאשר ה-50% מינימום ו-120% מקסימום שולטים כן. ישנו אזכור של נגזרים, וישנו אזכור של חשיפת מט"ח מקסימאלית של עד 30%, דהיינו החזקת נכסי נדל"ן בחו"ל, לא מגודרים, סביב הרמה הזו.

בסה"כ, כמו שנראה בהמשך, זו קרן שעוסקת בחשיפה לסקטור באופן די גלובלי עם, כמובן, הטיה חיובית כלפי מה שניתן למצוא בארץ. אגב, כולנו מבינים שגם החזקת מניות של חברות נדל"ן הנסחרות בארץ יכולות להוות חשיפה למה שנעשה בחו"ל, הן באירופה, בארה"ב, ובכלל, וזאת מבלי להיות בחשיפה המט"חית הישירה מכך.

הקרן ותיקה מאוד: הוקמה ב-24-12-2003, דהיינו כחמש שנים לפני תחילתו של משבר הנדל"ן הגדול בהיסטוריה: משבר הסאב פריים האמריקאי. כמו כן, לא היה שינוי מדיניות מאז הקמתה, ואין ספק שזו נקודה לטובה. בקרן מנוהלים כ-300 מיליוני שקלים, כאשר סכום זה מקנה לה את המקום הראשון בקטגוריה שלה.

רוב הזמן, עבודה סקטוריאלית בקומפלקס המנייתי מייצר תנודתיות גבוהה יחסית אבל הקרן מציגה סטיית תקן של 1.7% אשר נתון זה אינו מהווה גורם מרתיע גדול מדי. תנודתיות זו, כקנה מידה של סיכון יחסי, ממש הגיוני וסביר בסביבתה הטבעית של הקרן הזו. ולבסוף, אזכיר את העלות של 1.24% לשנה, כדמי ניהול, המקנים לה 4 נקודות זכות מן ה-5 שניתן לקבל, וזה אומר שלפנינו קרן זולה יחסית בנוסף לכל התכונות הטובות שציינו עד כה.

ביצועי הקרן:

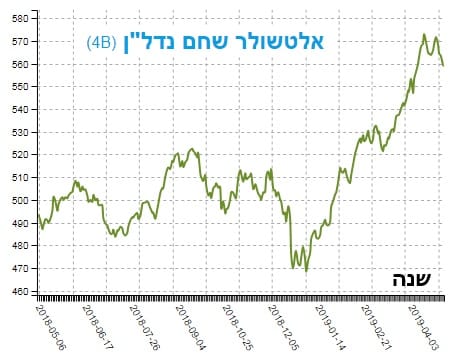

גרף השנה הזה מראה בבירור את מה שרמזתי עליו לעיל, כאשר הסתכלנו על הגרף הרב שנתי. משהו ממש "השתגע" מתחילת השנה הזו, בסקטור הזה, והקרן הזו ידעה לנצל זאת היטב. כמו שאמרתי במסגרות שונות, אני חושב שהנדל"ן פשוט התלהב מחדש מן הכסף ה"זול" המגיע שוב מן הבנקים המרכזיים.

נזכור שאחרי מה שראינו בשווקים בסיום 2018, הנשיא טראמפ הביע כעס גדול כלפי המדיניות המרסנת של הבנק המרכזי. ולמרות שאין לו יכולת לפטר או לשנות מינויים כרגע, מה שקרה בשוק, והתגובה הפוליטית הזו, יצרו דינאמיקה חשובה מספיק כדי לייצר שינוי בטון ובמדיניות של אותו בנק מרכזי. שוק המניות הבין זאת, ובמיוחד סקטור הנדל"ן, אשר בנוי ברובו על מימון רחב ואשראי זמין.

ואם נחזור לגרף עצמו, אוכל לומר שלדעתי זוהי אחת התקומות ה"אלימות" ביותר מתחתיות של סיום תיקון יורד, כך שביצועי 2019 מוטים לטובה מן התופעה הייחודית הזו. הן בסקטור עצמו והן ביחס לניהול האקטיבי של אנשי אלטשולר-שחם.

הבה נסתכל על ביצועי השנים והרצף התשואתי, מספרית:

חוץ מ-2008-9 ו-2014 המשקיעים הורגלו לקבל תשואה ממש מדהימה של כ-20% ומעלה בשנים הטובות של הקרן. זהו הישג אדיר מימדים בכל קנה מידה. אגב, ב-2011 הייתה לנו שנה של גיהוקים בחזית הצעדים של הצלת הבנקים מן המשבר, וזה ניכר היטב בכל המערכת הפיננסית אבל מאז, רק 2018 יצאה שלילית מן הסיום המביש שלה. בסה"כ, מי שידע להבין מהר את מה שהפד שידר, קיבל כאן תמורה נאותה לכספו, במיוחד לאמון שהוא נתן למנהלי הקרן, וזאת ברמה השנתית.

לגבי הרצף התשואתי של הטווח הקרוב, נוכל לציין את מה שאנו רואים מ-30 יום ומעלה כרצף קלאסי ומצוין של מה שראוי שיהיה: עלייה הדרגתית ורציפה, כאשר הרחוק אינו מושפע מן הקרוב. הטווח הקצר מאוד, זה של 7-14 ימים קצת מגמגם, ואולי משדר שינוי משמעותי של מה שהגיוני שיקרה אחרי עלייה כה רציפה ואסרטיבית.

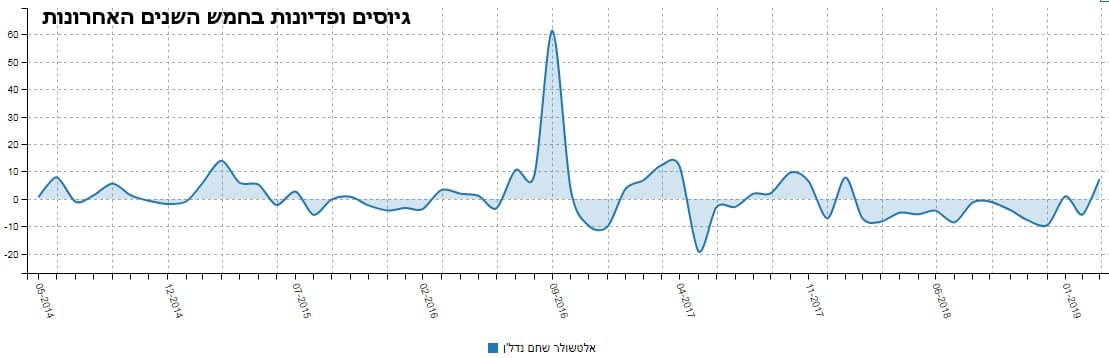

איך כל זה מתכנס לכיוון של גיוסי כספים?

מן התמונה הזו קשה לומר שאנו נפעמים מן התמיכה שקבלה הקרן ממשקיעיה. בסה"כ, חוץ מספטמבר 2016, לא ראינו התלהבות גדולה של גיוסים שתהיה תואמת לביצועים. רוב הזמן, אנו חוזים בהלוך ושוב של קצת פחות מ-20 מיליוני שקלים לכאן ולכאן. אפילו התקופה המדהימה האחרונה לא נהנית מגיוסי שיא, כאשר רק חודש הדיווח האחרון (מרץ 2019) מראה גיוס של 8 מיליוני שקלים מול ה"פיצוץ" בתשואה שראינו לעיל. ייתכן מאוד שכל מי שרצה להיות בקרן הזה כבר נמצא בה, והשינויים הקטנים נובעים מן ה"מתזמנים" קצרי הטווח אבל בכל זאת....

לסיכום:

לדעתי, זו קרן שספקה תשואה אבסולוטית מצוינת, גם אם נשווה אותה לכל סוג השקעה אחר. על פי הרבה מאוד טווחי השוואה היא מובילה, ומאז תחילת השנה היא ממש מראה ביצועים יפים ביחס לנכס הבסיס הבורסאי שלה. כאשר נכנסים להרכב התיק שלה אנו רואים ריכוז יתר של 31 מניות מקומיות ו-5 נכסי חו"ל, דבר המצביע על בטחון גדול של המנהל ביכולתו לבחור נכסים טובים (Stock Picking). עד כה, זה הצליח לו, עם גיבוי הריביות הנמוכות. נראה מה יקרה כאשר אותן ריביות יהפכו לרוח נגדית, ולא גבית.

משה שלום

משה שלום