תחזיות האוכלוסייה של ישראל לעשורים הקרובים מצביעות על הכפלת אוכלוסיית גילאי 70 ומעלה, ובהתאם – על גידול בצרכים הסיעודיים. כיצד נערכת המערכת להתמודד עם השינויים הבלתי נמנעים? מחקר חדש של מרכז טאוב מציג תמונת מצב מדאיגה של הטיפול הסיעודי בישראל. לפי המחקר, המשווה לראשונה בין ישראל למדינות ה-OECD במישור זה, הטיפול בישראל אינו שוויוני ואינו יעיל, ושיעור המימון הפרטי גבוה כמעט פי שלושה מהממוצע במדינות אלו. עורכי המחקר מציעים כמה פתרונות אפשריים ובהם להגדיר את הטיפול הסיעודי, המיועד לא רק לקשישים, כסל אוניברסלי שיעוגן בחוק וינוהל בידי רשות ייעודית

האוכלוסייה בישראל צפויה להזדקן באופן משמעותי בעשורים הקרובים; חלקם של האזרחים הוותיקים באוכלוסייה, ובעיקר חלקם של גילאי 75 ומעלה, צפוי להכפיל את עצמו עד 2035 מכ-610 אלף כיום לכ-1.24 מיליון, בעוד שאר האוכלוסייה תגדל בכ-31%. עקב כך, מדד אי התפקוד – שמטבע הדברים גבוה יותר בקרב קשישים – צפוי לגדול ב-43%, ובקצב מהיר ב-16% מקצב הגידול של האוכלוסייה. השינוי מבטא הארכה מבורכת של תוחלת החיים, אך מחייב היערכות לצורכי הבריאות הגדלים של האוכלוסייה. התחלואה והירידה בתפקוד בקרב הקשישים מביאות לצורך הולך וגדל בעזרה מתמדת בבית, ובמקרים חמורים יותר – באשפוז סיעודי במוסד. שינוי היחס בין גילאי 70 ומעלה לגילאי 69–15 צפוי להחריף את סוגיית הטיפול בהורים, והנטל על משקי הבית ילך ויגדל.

מחקר חדש של מרכז טאוב שערכו פרופ' דב צ'רניחובסקי, פרופ' אביגדור קפלן, איתן רגב ופרופ' יוחנן שטסמן בוחן את סוגיית מימון הטיפול הסיעודי וארגונו. נוסף לכך, המחקר משווה לראשונה בין מערכת הטיפול הסיעודי בישראל למערכת במדינות ה-OECD. על בסיס ההשוואה ולאור ניסיונן של מדינות אחרות מציעים החוקרים פתרונות אפשריים להסדרת שוק הטיפול הסיעודי.

רק מחצית מההוצאה על ביטוח סיעודי מגיעה ממקור ציבורי, והאחריות לתחום מחולקת בין משרדים שונים

האתגרים המרכזיים במערכת הטיפול הסיעודי הם חוסר כיסוי מספק לכלל האוכלוסייה, מימון הטיפול, ריבוי רשויות הממונות על ניהול התחום והסדרתו, וחוסר היערכות לקראת העתיד.

המחקר של מרכז טאוב מראה כי סך ההוצאה הלאומית על טיפול סיעודי בישראל – הכוללת טיפול בקהילה, טיפול מוסדי ותשלומים לביטוח סיעודי – מוערכת ב-15.3 מיליארד שקלים לשנת 2014. מתוכם המימון הציבורי מסתכם בכ-8.3 מיליארד שקלים, כלומר: כמחצית מסך ההוצאה.

המימון הציבורי כיום מחולק בין:

המוסד לביטוח לאומי – מממן שירותי סיעוד ביתיים ומסבסד את הטיפול לכ-160,000 קשישים בעלות של 5.31 מיליארד שקלים, שהם כ-64% מסך המימון הציבורי.

משרד הבריאות ומשרד הרווחה – מממנים דיור מוגן לכ-14,000 קשישים בעלות של 2.1 מיליארד שקלים, שהם כ-26% מהמימון הציבורי.

המדינה באמצעות קופות החולים – מממנת טיפול סיעודי מורכב (לבעלי בעיות רפואיות מורכבות) לכ-1,600 קשישים בעלות של 891 מיליון שקלים, שהם כ-10% מהמימון הציבורי.

הפיצול בין הגורמים גורם לאי יעילות ולפגיעה ברצף הטיפול, ולא פחות מכך – לסבל לקשיש ולבני ביתו. בעיה נוספת היא שהזכאות לטיפול מוסדי אינה אוניברסלית ותלויה במבחני הכנסה. מבנה מימון זה מותיר קבוצת ביניים של משקי בית שאינם עניים דיים כדי לזכות בסיוע סיעודי מספק, אך אינם עשירים דיים כדי להרשות לעצמם דיור מוגן במימון פרטי.

הנטל על משקי הבית כבד וצפוי לגדול עוד יותר

המחקר של מרכז טאוב מראה כי המימון הפרטי מחולק בין הוצאת משקי הבית על העסקת עובדים זרים בעלות של כ-2.6 מיליארד שקלים בשנה (39% מההוצאה הפרטית), ו-2.5 מיליארד שקלים על דיור מוגן (כ-37% מההוצאה הפרטית). יתר ההוצאה הפרטית היא על פרמיות ביטוח פרטי נטו, והיא מוערכת ב-1.6 מיליארד שקלים – כ-22% מסך ההוצאה הפרטית.

מספר בעלי הביטוח הסיעודי בישראל אינו ברור; לפי אומדן המפקח על הביטוח, נכון לשנת 2014 ל-5.31 מיליון איש היה ביטוח סיעודי, קבוצתי או פרטי, אולם לפי סקר הוצאות המשפחה של הלשכה המרכזית לסטטיסטיקה השיעור נמוך בהרבה. הפער הגדול נובע כנראה מתת-דיווח הנובע מחוסר מודעות לביטוחים הניתנים באמצעות קופות החולים ומקומות העבודה. כך או כך, נראה כי אין כיסוי ביטוחי מלא. ההסתמכות הנרחבת על מימון של משקי הבית, לצד הגידול החד הצפוי בצרכים, יחריפו את סוגיית הטיפול בבני משפחה ויטילו נטל שילך ויכביד על משקי הבית.

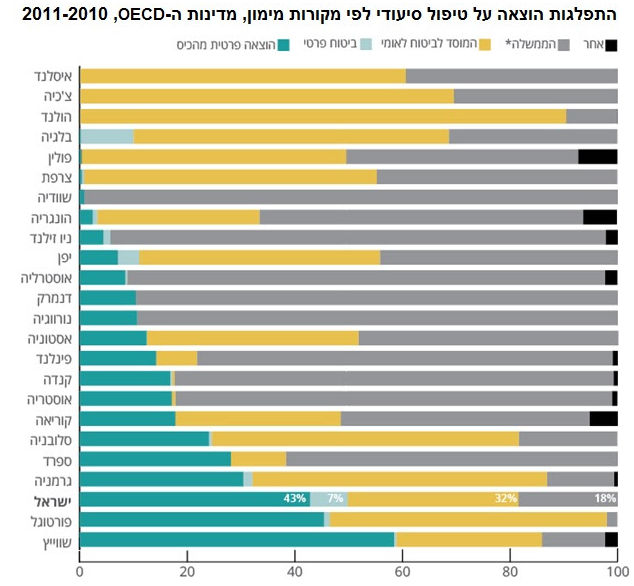

איפה ישראל ביחס למדינות ה-OECD? שוויונית פחות, יעילה פחות

המחקר של מרכז טאוב מציג לראשונה את המצב בישראל ביחס למדינות ה-OECD. החוקרים מראים כי מבחינת רמת ההוצאה על טיפול סיעודי ביחס לתמ"ג (כ-1.4 אחוזים), ישראל קרובה למרבית מדינות סקנדינביה – אולם במדינות אלו מונהג ביטוח סיעודי אוניברסלי, ואילו בישראל כאמור אין ביטוח כזה. מנגד, רמת ההוצאה בישראל גבוהה יותר ממדינות כמו אוסטרליה או גרמניה, שמערכת הטיפול הסיעודי בהן דומה יותר למערכת הישראלית. כמו כן נמצא כי ההוצאה בישראל גבוהה יחסית בהתחשב בכך שחלקם של גילאי 65 ומעלה מכלל האוכלוסייה קטן ביחס למדינות שרמת ההוצאה בהן דומה. משמעות הנתונים היא שהמערכת בישראל כנראה אינה יעילה בהשוואה בין-לאומית.

עוד מאפיין בולט של הטיפול הסיעודי בישראל הוא חלקו הגבוה במיוחד של המימון הפרטי, העומד על כ-45% – כמעט פי שלושה מהשיעור במדינות ה-OECD, שבהן המימון הפרטי עומד על ממוצע של 16% בלבד. המחקר מראה כי ישראל בולטת גם בשיעור המטופלים בקהילה: כ-19% מגילאי 65 ומעלה לעומת כ-9% במדינות ה-OECD שיש עבורן נתונים נגישים. נתון זה עלול להעיד על מחויבות גדולה יותר לטיפול בקהילה בישראל, אך הוא עלול גם להצביע על אפשרויות מוגבלות יחסית של נגישות הטיפול המוסדי. במצב זה חלק גדול מהנטל נופל על משקי הבית, הן במימון טיפול סיעודי באמצעות עובדים זרים והן באובדן ימי עבודה. ההסתמכות הנרחבת על משקי הבית מביאה לחוסר שוויון בין משפחות ברמות הכנסה שונות: משקי בית שאינם יכולים לממן טיפול סיעודי בבית או דיור מוגן נאלצים לשאת במלוא נטל הטיפול בעצמם.

כחלק מההשוואה הבין-לאומית בחן המחקר של מרכז טאוב פתרונות שונים מרחבי העולם. הנתונים מראים כי כמעט כל המדינות הדומות לישראל במימון שירותי הרווחה בחרו בפתרונות בעלי אופי ציבורי, המשלבים בין תשלום ביטוח חובה למימון ציבורי, ובכך מאפשרים את קיומה של מערכת טיפול סיעודי אוניברסלית יעילה ושוויונית.

הצעות הממשלה להסדרת הביטוח הסיעודי סותרות זו את זו

בניסיון להסדיר את מימון הביטוח הסיעודי, הממשלה הציגה שתי יוזמות סותרות בנושא. רפורמה שהציע משרד האוצר מבקשת להפוך את הביטוח הסיעודי המבוסס על פרמיה קבוצתית (באמצעות ארגוני גמלאים ומקומות עבודה) לביטוח המבוסס על פרמיה אישית. מנגד, רפורמה שהציע משרד הבריאות עניינה להנהיג ביטוח סיעודי אוניברסלי, באמצעות שימוש בכספי מס הבריאות והעברת ניהול וארגון הטיפול הסיעודי המוסדי לקופות החולים – אגב צמצום האחריות הכספית של המשפחה. אולם לדברי החוקרים, "שתי ההצעות אינן מתייחסות לסוגיות הבסיסיות בתחום הטיפול הסיעודי: הזכאות הסלקטיבית לטיפול מוסדי והפיצול בין גופים שונים בארגון השירות".

חוקרי מרכז טאוב מסבירים שהצעות משרדי האוצר והבריאות להסדרת הטיפול הסיעודי אינן עונות על הבעיות העיקריות בישראל. גישת משרד האוצר, המבקשת להפריט את הביטוחים הסיעודיים עוד יותר, לא הוכיחה את עצמה בעולם; הבסיס הכלכלי המשמש למימון ביטוח פרטי מצומצם יחסית, מפני שבעלי הכנסה נמוכה אינם יכולים לרכוש אותו ובעלי הכנסות גבוהות מעדיפים לעתים למצוא הסדרים אחרים, כמו טיפול ביתי. כמו כן, הפרמיות של ביטוח פרטי גבוהות יחסית, בשל הסיכון הגבוה הנובע מהקושי לחזות לטווח ארוך את הגידול באוכלוסייה הסיעודית ואת צרכיה. אנשים צעירים אינם נוטים לרכוש ביטוח סיעודי, וחובת ביטוח אוניברסלית עשויה למנוע מהם להישאר נטולי אמצעים לטיפול בזקנתם, ובד בבד תגדיל את מקורות המימון לכיסוי טיפול סיעודי לדור המבוגר יותר.

בנוגע לגישת משרד הבריאות החותרת לאוניברסליות, ולו חלקית, של ביטוח סיעודי, אומר פרופ' צ'רניחובסקי כי היא "תואמת את המגמות הבין-לאומיות וראויה מבחינת עקרון המימון הציבורי", אך מציין כי חסרים בה אלמנטים בסיסיים: "ההצעה מתמקדת בפן הרפואי של הטיפול הסיעודי ואינה עונה על צרכים אחרים, כמו תמיכה חברתית. כמעט בכל מדינות ה-OECD האחרות הביטוח הסיעודי הוא ענף נפרד של מערכת הרווחה ולא של מערכת הבריאות. כמו כן, ההצעה הנוכחית של משרד הבריאות אינה עונה באופן מספק על שאלות הפיצול הרחב במערכת הישראלית ומקורות המימון הנדרשים להרחבת הטיפול הסיעודי".

אפשר להתמודד: קווים לרפורמה של הטיפול הסיעודי – ביטוח סיעודי חובה לכל, מימון ציבורי ממקורות קיימים והעלאת גיל הפרישה

לאור מיפוי הבעיות במערכת וההשוואה הבין-לאומית, התוו עורכי המחקר של מרכז טאוב כמה נקודות אפשריות לרפורמה כוללת שתסדיר את תחום הטיפול הסיעודי:

הגדרת סל בסיסי אוניברסלי לטיפול סיעודי.

מימון: הסל הבסיסי ימומן ממקורות ציבוריים קיימים, בתוספת תשלום חובה שייגבה מכל האזרחים. מקור מימון נוסף טמון במהלך להעלאת גיל הפרישה והתאמתו להארכת תוחלת החיים. לצד זאת, בשל העלויות הגבוהות של הטיפול הסיעודי ומגמת העלייה בצרכים, ייתכן שיש לשמר את מבחני ההכנסה לצורך מימוש הזכאות, כמקובל בכמה ממדינות ה-OECD.

ביטוח פרטי: לצד הביטוח האוניברסלי יתאפשר ביטוח סיעודי משלים.

הקמת רשות ייעודית: האחריות לניהול הטיפול הסיעודי תוטל על רשות ייעודית כוללת אחת. הרשות תרכוש שירותי טיפול סיעודי מגורמים עצמאיים (כמקובל היום) ושירותים רפואיים מקופות החולים, ותדאג לרצף טיפולי במערכת שוויונית ויעילה יותר מהקיימת.

מרכז טאוב לחקר המדיניות החברתית בישראל הוא מוסד מחקר עצמאי ובלתי מפלגתי העוסק בנושאי כלכלה וחברה. המרכז מספק לקובעי המדיניות ולציבור מחקרים ונתונים בכמה מהסוגיות החשובות ביותר שישראל מתמודדת עמן בתחומי חינוך, בריאות, רווחה, שוק העבודה והמדיניות הכלכלית, כדי להשפיע על תהליכי קבלת ההחלטות בישראל ולשפר את רווחת כל תושבי המדינה.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.