למה קרנות נאמנות בכלל? ומה הן יכולות לתרום לנו כמשקיעים בשוק ההון? אלו השאלות הראשונות שכל משקיע פוטנציאלי צריך לענות עליהן, כנקודת פתיחה, כאשר הוא שוקל את עולמן המופלא של הקרנות העומדות לרשותו. ובכן, התשובה לשאלות האלו פשוטה: יש כאן כלי, מגוון בצורה מדהימה, נזיל באופן מוחלט, מפוקח בצורה קפדנית, וזול באופן יחסי, למשימה עיקרית: ניהול תיק השקעות באופן עצמאי.

קרן יכולה לייצג נכס בסיס ספציפי, סקטור בשוק ההון, צורת ניהול תיק, או תפיסת השקעה אידיאולוגית. היא יכולה להיות השתקפות של כשרון מנהלי הכספים הטובים במשק או כלי פאסיבי העוקב אחרי מדדים שונים ומשונים. סקירה קצרה זו, תנסה להרחיב על העולם הזה וזאת על מנת לתת את קריאת הכיוון הראשונית למי שירצה להשתמש בקרנות נאמנות ככלי השקעתי עיקרי או נלווה. הדבר הראשון שאעשה הוא דווקא הפניה למקום ניאוטרלי, אך רחב במיוחד של ידע, ויקיפדיה בעברית (he.wikipedia.org), ובה מושגי היסוד על מהות הקרנות. לאחר עיון הדברים משם, אנו יכולים בהחלט להמשיך לכיוון תוכנית העבודה שלנו.

מטרות ההשקעה וקביעת תוכנית פעולה

כפי שציינתי לעיל, לכל משקיע יש העדפות שונות עבור ניהול התיק שלו. תחילה, עליו להחליט על חלוקה בין ניהול אקטיבי, או ניהול פאסיבי. החלק האקטיבי הוא החלק שבו יינתן למנהלי הכספים של הקרנות אמירה בדבר בחירת הנכסים המוחזקים בו. החלק הפאסיבי, מורכב מן הקרנות המחקות, ומרובן של קרנות הסל (הנסחרות תוך יומית בבורסה), אשר פשוט עוקבות אחרי נכס בסיס מסוים, כמו מדד מניות, מדד אג"ח, מטבע, סחורה, וכו... וזאת ללא שום פילטר ניהולי.

יתר על כן, בחלק האקטיבי, אנו יכולים לציין שתי קטגוריות כלליות נוספות של קרנות: אלו המייצגות "עולם נכסים ספציפי" כמו שוק מניות גיאוגרפי, אג"ח קונצרני צמוד מדד, וכו.. ואשר מנהלי הכספים מחליטים על הנכסים הבודדים לאחזקה ממנו, מול הקרנות המייצגות חלוקת סיכונים על פי אחוזים מוגדרים בין סוגי הקטגוריות השונות. לדוגמה, קרנות 20-80, יהיו קרנות אשר יחזיקו עד 20% מניות ו-80 משהו אחר בתיקן. גם כאן, מנהלי הכספים יחליטו, כמובן, על הנכסים הספציפיים.

אחרי חלקוה לוגית זו, על המשקיע להחליט על מהות ההשקעה עצמה וכמותה: כמה מניות, כמה אג"ח, באילו שווקים, וכ.. ופשוט להגיע לקטגוריות הקרנות המיישמות באופן אקטיבי, או פאסיבי, את העדפתו. בכל קטגוריה וקטגוריה ישנן הרבה מאוד קרנות. עובדה זו משקפות את כמות בתי ההשקעות ומנהלי הכספים הקיימים. וכעת, אנו מגיעים לקריטריונים לבחירה של הקרנות הבודדות מתוך יוניברס הקרנות הקיימות.

תשואות

קריטריון פופולארי במיוחד הינו קריטריון התשואה: מי היא הקרן אשר עשתה הכי הרבה בתחום שאנו מעוניינים בו ובתקופה שנרצה (לרוב שנה)? יש הגיון אנושי רב בשאלה הזו כי, מטבע הדברים, רובנו חושבים שמה שהיה הוא גם מה שיהיה, למרות האזהרות הרבות האומרות שאין זה כך בהכרח.

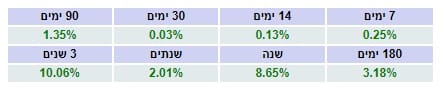

לדעתי, בסוגית התשואות, אין להסתפק בטווח בודד להשוואה, אלא גם לבחון את התנהגות הקרנות על בסיס טווחים ארוכים וקצרים יותר. במיוחד, על בסיס תקופות שאנו יודעים מה עשה שוק ההון, ו-או הסקטור הספציפי הנידון. וכך, נדע להעריך שני דברים: האם הקרן שלפנינו אכן עשתה את מה שהיא הייתה אמורה לעשות, ואיך היא משתווה למתחרות שלה. אגב, באתר פאנדר, אינסוף כלים לביצוע משימה חשובה זו. כמו כן, בכל דף קרן וקרן באתר שלנו, תוכלו למצוא משהו הנקרא על ידי "רצף תשואתי" הנראה כך:

רצף זה מוסיף מידע רב על תשואה רציפה, ולא תשואה על בסיס תקופות קלנדאריות שרירותיות למדי. בסופו של דבר, התשואה של הקרן "הטובה" צריכה להיות טובה יותר מנכס הייחוס שלה (השוק שהיא פועלת בו), ולעיתים, נצפה ממנהלי הכספים "להגן עלינו" מפני התקופות הרעות, וזאת במסגרת המנדט אשר הוקצה להם.

עמלות

גורם משמעותי, אך לא מכריע, היא העלות הכוללת הכרוכה בעיסוק בקרנות. כאן, יש לומר כמה עקרונות יסוד, לפני שניכנס ונפרט את העלויות השונות הקיימות. ראשית, מחיר הקרן מכיל כבר את רוב העלויות וזאת חוץ מאלו הקשורות לבנק. שנית, לא תמיד מה שזול יותר טוב יותר, וכדאי לשלם קצת יותר עבור איכות. ושלישית: יש בהחלט קשר ישיר בין ניהול אקטיבי, רמת סיכון, סוג הנכסים שעוסקים בהם, וגובה דמי הניהול. בגדול, ככל שתידרש עבודה רבה יותר מצד מנהל הכספים, כך נצפה לדמי ניהול גבוהים יותר. אחרי שאמרנו כל זאת, הנה הפירוט, המביא את עיקר הדברים בנושא:

-

שיעור ההוספה: עמלה זו הינה תשלום חד פעמי בעת רכישת הקרן. יש קרנות שלא גובות עמלה זו ויש כאלה בהן התשלום מגיע לאחוז ויותר משווי הרכישה.

-

דמי ניהול ודמי נאמן: עמלות אלו מהוות את שכרם של מנהלי הקרן והנאמן. הן משתנות בהתאם לקטגוריית ההשקעה של הקרן ונעות בדרך כלל בין 0-0.5% (בקרנות שקליות) ועד ל-3% ולעיתים אף מעבר לזה (בקרנות מנייתיות).

-

דמי משמרת: כמובן שגם הבנקים צריכים ליהנות מעמלה זו או אחרת. העמלה הנהוגה היא דמי שמירה שנעים בין 0.5-0.6% מהסכום שנמצא "במשמרת הבנק".

-

מיסוי: קרנות נאמנות מתחלקות לקרן פטורה וחייבת (במס על הרווחים). החישוב נעשה או על המשקיע שיפדה את כספו מהקרן (במקרה של קרן פטורה), או שהקרן תחויב במס על רווחיה השוטפים (בקרן חייבת). יש לשים לב שהדבר יבוא בחשבון גם בתשואת הקרן (במקרה של קרן חייבת התשואה היא נטו לאחר מס).

בסה"כ, אחזור שוב על עיקר הדברים כאן: עלות הקרן היא גורם שצריך לקחת בחשבון אבל אנחנו צריכים, קודם כל, לחשוב אם הקרן אכן מצליחה להניב את המקסימום שהיא יכולה מן הסביבה ההונית שבה היא חיה (מניות, אג"ח, כספית, וכו...) כי זו מטרתה העיקרית.

גודל הקרן:

כמה מילים על גודל הקרן: האם יש בכלל ערך לגודלה של הקרן כאשר אנו בוחרים את הטובה, או את הטובות? לדעתי כן. במהות, גודל הקרן מהווה קנה מידה של פופולאריות, ולכן, בכך שאנו "הולכים" על הגדולות יותר, אנו מצטרפים לדעה החיובית הכללית כלפיהן.

כאן יגיעו שתי הסתייגויות: תיתכן בהחלט קרן גדולה אשר גודלה נבע מהצלחה היסטורית אבל סובלת עכשיו מפדיונות גדולים, ואשר סר חינה כעת אצל המשקיעים. לכן, עלינו לאשר גודל עם גרף גיוסים חיובי הקיים בכל דף ודף של קרן באתר. כמו כן, תיתכן קרן גדולה, עקב אופנה של הסקטור, ולא כל כך בגלל טיבה של הקרן. איך ניתן לזהות זאת? בדרך כלל מדובר בקרנות המתמחות בסקטור מאוד ספציפי ואשר אין עבורן מבחר גדול של קרנות. אזי, כאשר הסקטור הופך להיות אופנתי, אין הרבה ברירה למשקיעים אלא לבחור בקרן הקיימת למטרה זו. זה לא דבר רע בהכרח אבל חייבים להיות מודעים לכך שבמקרה הזה תכונותיה של הקרן אינם הגורמים העיקריים לחיבתה אצל הקהל הרחב.

וותק – הקמה ושינוי מדיניות אחרון

הפרמטר האחרון שנידון בו כאן יהיה הוותק. בסה"כ מדובר בזמן שבה הקרן פועלת כאשר מה שקובע הוא נקודת קביעת מדיניות ההשקעה האחרון שלה. זה יכול להיות תאריך ההקמה אבל זה בהחלט יכול להיות תאריך מאוחר יותר הנקרא "תאריך שינוי מדיניות". אנו חייבים תקופה סבירה של מינימום שנה, ורצוי 3 שנים, על מנת להעריך נכונה את ביצועי הקרנות. לכן, ככל שהקרן ותיקה יותר, יהיה טוב יותר. זמן ארוך ללא שינוי מדיניות מצביע גם על שביעות רצון המשקיעים, והמנהלים, מן הקרן, וזו בהחלט נקודה לחיוב.

לסיכום נאמר כך:

קרנות נאמנות הינן כלי נהדר ליישום מדיניות השקעה ספציפית ומוגדרת. ניתן בעזרתן לייצר תפירה מדויקת של צרכים על פי רמות סיכון, פיזור וגיוון, חלוקה גיאוגרפית, וכו... הכול בנזילות מוחלטת, ובעלויות טובות למדי. התחרות גורמת לכך שלכל סוג וקטגוריה ישנן קרנות רבות מבתי השקעות שונים ועלינו להשקיע את הזמן הקצר לבחירה של הטובות ביותר. בסה"כ, יכולת הקרנות להקיף את כל שוק ההון, כולל על ידי הדמיה של ניהול תיקים באחוזים, מיתר במידה גדולה את הצורך בחיפוש אחרי הזדמנויות השקעה אחרות, וזאת חוץ מאשר במקרים מיוחדים כמו כניסה למניות או אג"ח ספציפיים, השקעות אלטרנטיביות, וכו... המון הצלחה לכולם.

קרנות נאמנות

קרנות נאמנות