הקדמה:

ברוב המקרים, כאשר חושבים ומתייחסים לשוק המניות המקומי, מכוונים למדד העיקר ת"א 35. המדד המייצג את החברות הגדולות במשק, בכל הסקטורים הגדולים והחשובים. יתר על כן, יש לציין שעל המדד הזה קיים שוק הנגזרים האמיתי היחיד במדינתנו דהיינו, זה עם הנזילות היחידה שניתן להתייחס אליה ברצינות. שני לו, שוק הנגזרים על הדולר-שקל אבל מחוץ לאופציות ש"ממש בכסף" אין הרבה מה לעשות שם.... בכל אופן, קיימים עוד מדדים בשוק, וכפי שהגרף הבא יכול להראות:

מי שהוביל את המגמה החיובית בשוק המניות המקומי היה דווקא מדד ת"א 90, המייצג את 90 המניות היותר קטנות מן ה-35 אבל השייכות לחברות הבינוניות ואשר נהנות מנזילות "סבירה" ממוצעת. סיבות רבות לכך שהמדד הזה טוב יותר בזמנים טובים, וקצת פחות טוב בזמנים הרעים. עיקר העניין נמצא בהשפעה של הכלכלה המקומית על המניות האלו. זמן רב הכלכלה שלנו הייתה בעלת נתוני מקרו, ואף מהות, טובים יותר מן העולם הגדול, וכך החברות שלא הייתה להן חשיפה לחו"ל ולמט"ח בצורה משמעותית נהנו מכך. כמו כן, חברות קטנות יותר, מקומיות, יכלו להיות יוזמות יותר ומהירות יותר בשינויים נדרשים מאשר גדולות ובינלאומיות.

סקירה קצרה זו מתרכזת בקרן מנוהלת העוסקת ביוניברס אותן מניות בינוניות.

הנה פרטיה העיקריים של הקרן:

הקרן מגיעה מבית פסגות, ומכילה בשמה לא רק את מדד ת"א 90 אלא גם התייחסות למדד היתר, דהיינו מדד המניות היותר קטנות שבבורסה שלנו. בכל אופן, זו קרן מנוהלת, ולכן עם ציפייה מאתנו לניהול אקטיבי של בחירת נכסים טובים יותר (Stock picking) ולא כיסוי אוטומטי של השוק. הציפייה הזו מתחזקת עוד יותר כאשר אנו רואים את דמי הניהול הגבוהים יחסית, 2.1%, אשר דורשים מאתנו מנהלי הכספים כאן. כמו כן, אין אנו מופתעים מסטיית התקן הגבוהה של 1.7% כי אין ספק ששוק המניות היותר קטנות חייב, מיסודו, להיות יותר תנודתי.

נציין שזו קרן מאוד מאוד ותיקה, עם תאריך הקמה של 01-01-1981 (!) ושמאז לא היה שינוי מדיניות בה. דבר די מדהים וחיובי כאשר חושבים שמאז ועד היום גם ההנהלה וגם הלקוחות ראו לנכון להחזיקה ללא שינוי. וכמו שניתן לראות כאן, הרכב התיק בהחלט מצביע על הטיה טוטאלית לשוק המקומי עם כ-95% מניות וחשיפה מזערית של 1.54% בלבד למט"ח. כמו כן, ועל פי הפילוסופיה הכללית של מנהלי הכספים כאן, גם בחלק האג"חי של הקרן אנו מוצאים ניירות עם דירוג נמוך מאוד (CC) ולא אג"ח סולידי. נקודה אחרונה: מבין שלושת הקרנות הדומות לה במנדט, היא השנייה בגודלה עם הבדל קטן ביותר מן הראשונה, וזאת עם 232 מיליוני שקלים מול 257 בקרן של מיטב.

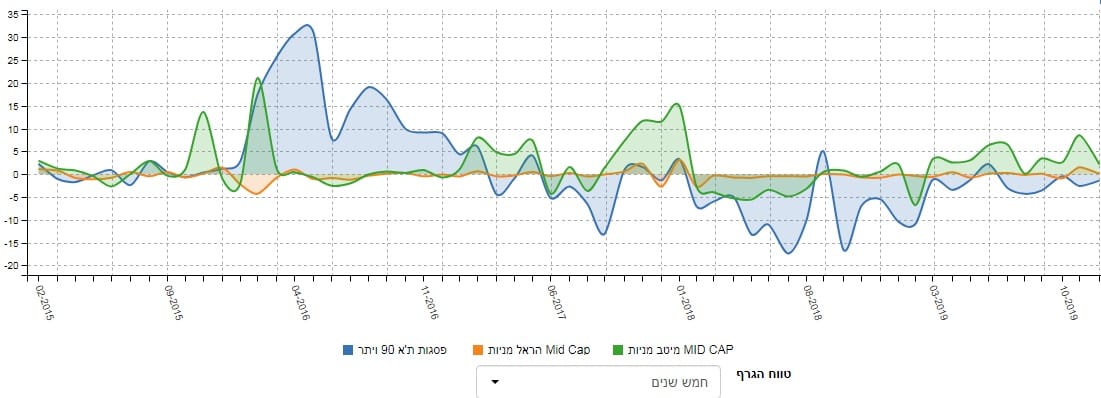

ביצועי הקרן:

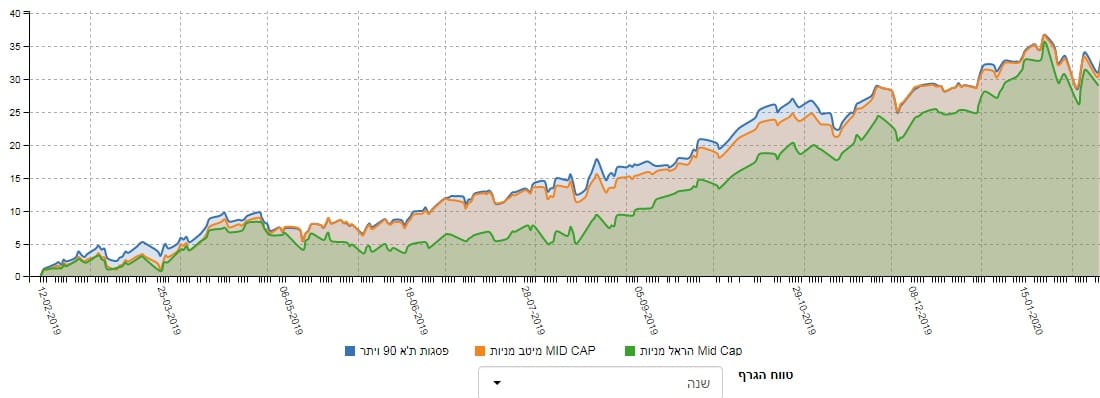

בחרתי בקרן הזו דווקא כי היא הטובה ביותר תשואתית על פי טווח של שנה אחורה. ההבדלים קטנים אבל זו העובדה. הנה גרף ההשוואה בין שלושת הקרנות המנוהלות בתחום, ביחס לאותה שנה:

פסגות ומיטב בהחלט מתחרות על הבכורה, במשך כל התקופה המוצגת, ורק במקרה, הקרן של פסגות עומדת בראש בכמה יחידות אחוז בודדים. בגדול, נוכל לומר שעל הבסיס של הטווח הזה שתי הקרנות האלו, בעלות הגודל הקרוב כל כך, הן המנהלות את התיקים הטובים ביותר מן המניות האלו. חייבים להודות שהקרן של הראל הייתה זמן רב מפגרת די הרבה אחורה אבל לאחרונה הצליחה לסגור פער לא קטן ולהיצמד קרוב מאוד לשתי המובילות. מה קרה בעבר היותר רחוק? האם התמונה תהיה דומה לזו של שנה אחורה?

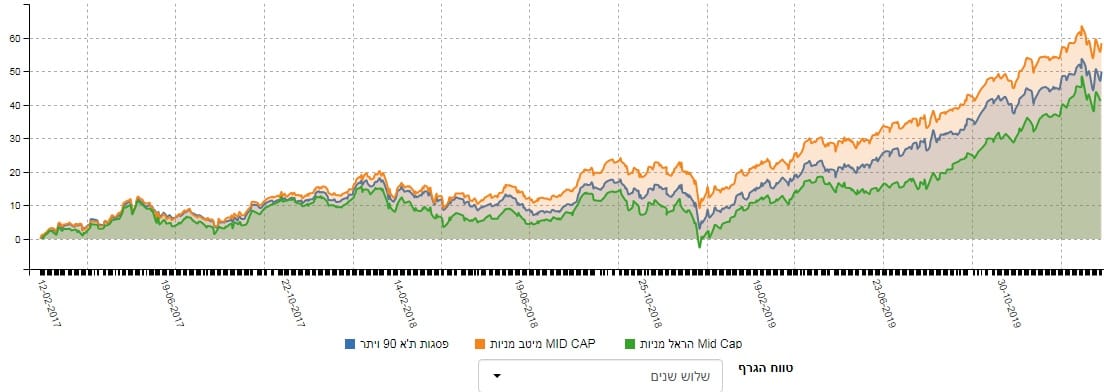

הנה גרף של שלוש שנים אחורה, הכולל גם תקופה פחות נעימה למשקיעים:

מן הגרף הזה ברור שלמיטב יש יתרון ארוך טווח על פני שתי הקרנות האחרות, כאשר פסגות מגיעה במקום השני. מעניין לציין את הסימטריות של שלושת הקרנות, כאשר המרחק היחסי ביניהן כמעט זהה. האם זו תופעה גראפית או מהותית? לדעתי, מהותית בהחלט.

מצב כזה מצביע על איכות טובה יותר שאינה קטנה עם התנודות של השוק. לכאורה, עם העליות והמורדות של המגמה יכולנו לצפות לתחלופה בהובלה אם הנכסים המוחזקים היו מתנהגים קיצונית שונה בזמנים הטובים מאשר בזמנים הלא טובים. אנו רואים לעיתים מניות משתוללות מעלה אך קורסות מטה. וזה לא המקרה כאן.

התנועה זהה והפער אינו משתנה, מהותית, למרות אותה תנודתיות שווקים. זה אומר שרוב הנכסים המוחזקים בקרן של מיטב אכן טובים יותר מאשר אלו שבפסגות ושאלו שבפסגות טובים יותר מאשר בהראל. תחלופה בתפקידים של ההובלה אכן תצביע על שינוי מהותי בתיק האחזקות.

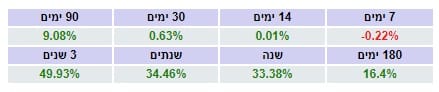

הבה נסתכל על הרצף התשואתי, מספרית:

מה אנו מצפים מן הרצף התשואתי? בסה"כ אנו שואפים לראות עלייה מדורגת של התשואות, ככל שהולך וגדל הזמן הנמדד. קפיצות בתשואה, ובמיוחד תשואות גבוהות קדימה ונמוכות אחורה בזמן, מצביעות על תנודתיות גבוהה וסיכון. ומה אנו רואים כאן? הרצף מצוין, גם עבור ה-180 ועד ה-שנתיים, כי ברור לנו שהמספרים של תקופה מיוחדת זו מושפעים חזק ממה שקרה בסיום השנה, לאורך כל הספקטרום של העולם הפיננסי. שוב, זו דוגמה למה שהגיוני לצפות כאשר אנו מבינים היטב את הסיבה לשינוי לרעה הנקודתי של תקופה מסוימת.

בסה"כ, הקרן מהווה חלון מוגדר היטב לחלק המנייתי הבינוני במדינתנו. היא עושה זאת עם חלוקה של כ-95% מנכסיה בסוג זה של נכסים, ולכן, הרצף התשואתי שלפנינו מהווה תצוגה יפה למה שהעולם הספציפי הזה עשה בבורסה שלנו.

איך כל זה מתכנס לכיוון של גיוסי כספים?

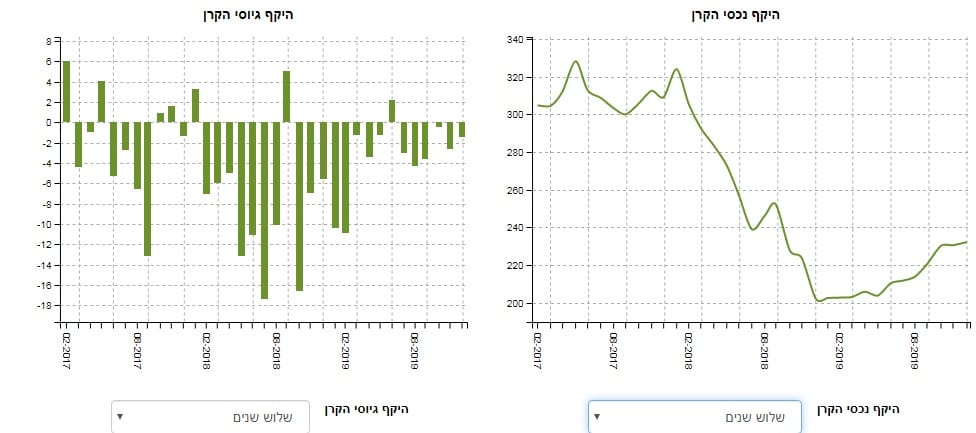

כרגיל, נתחיל בתמונה של זרימת ההון הספציפית עבור הקרן עצמה. בצד ימין, יש לנו את ערך נכסי הקרן ובצד שמאל תמונת הגיוסים והפדיונות, ובשני המקרים אנו מדברים על שלוש השנים האחרונות. בסה"כ, התמונה די עגומה. רוב הזמן אנו רואים פדיונות, כאשר מדד הייחוס של הקרן, מדד ת"א 90, דווקא עולה מעבר לשוק המניות המקומי הקלאסי. נכון שבשנה האחרונה הפדיונות קטנו, ומתקרבים לגבול ה-0, אבל אנו עדיין מדברים על יציאה של כספים.

ובצד ערך נכסי הקרן, ההתייצבות והעלייה המזערית מן התחתית של 200 מיליון שקלים מתרחשת, לדעתי, בעיקר בגלל שהנכסים המחזקים עולים בערכם ומפצים על היציאות של הכספים. מדוע יציאת ההון הזו מתרחשת? אין לי מושג אבל המשקיעים פשוט לא "מאמינים" ויוצאים מן החשיפה הזו למרות הביצועים הטובים כל כך, אובייקטיבית. והנה גרף השוואה של זרימות ההון בשלושת הקרנות המנוהלות של התחום:

כצפוי, שתי הקרנות הפעילות הונית הינן זו של מיטב וזו של פסגות. יש לומר שעד סיום 2017 ותחילת 2018 ראינו כניסות יפות מאוד בקרן של פסגות, כאלו אשר העפילו על אלו שהיו אצל האחרות. והנה, מאז, אנו רואים העדפה של מיטב על הקרן שלפנינו (ירוק מעל- כחול מתחת) כאשר הקו הכתום, המייצג את הקרן של הראל, פשוט רדום על אזור ה-0. צדק אין כאן אבל מי אמר ששוק ההון בנוי על בסיס הגיון וסיבתיות קשיחה?

קרנות נאמנות

קרנות נאמנות