כמו שכבר אמרנו בעבר, מניית טבע מהווה דוגמה מופלאה לתהליכים בשוק ההון. דוגמה למחזוריות החיים הכלכליים של חברה גדולה, דוגמה לאופי המגמתי של התנהלות מניה, ובמיוחד דוגמה של הצד הפסיכולוגי של השוק מולה. הפעם נדון בהתייחסות האנליסטים כלפיה. מדוע אנו חוזרים לטבע דווקא? כזכור, היא הייתה יקירת השוק הישראלי וכונתה "מניית העם" שנים רבות מאוד. כמו כן, היא היוותה את ספינת הדגל של התעשייה המתוחכמת הישראלית אשר התרכזה, אז, יותר בתרופות מאשר בגימיקים אינטרנטיים. ולבסוף, על כנפי האמון הרב של הציבור ושל המוסדיים, היא הצליחה להגיע לסביבת ה-70$ בה היא מצאה את פסגתה.

כזכור, המלצות האנליסטים דאז היו שיא של אופטימיות ביחס לעתיד החברה וטיב הנהלתה. עסקה גדולה מדי לבליעה, ירידה במחירי התרופות הגנריות, איבוד שוק הקופקסון, ולבסוף בעיות משפטיות רבות ומפוזרות, כל אלו לא היו בראדאר של אותם חוזי עתידות אבל כל האירועים האלו אכן הצליחו להביא את המניה לתחתית שלא תיאמן סביב ה-6-7$, וליתר דיוק, 6.16$ ב15-08-2019. מה האנליסטים אמרו סביב אותה תחתית מדאיגה? ברור שאצל כולם התחלפה מזמן האופטימיות לפסימיות קיצונית עם יעדי מחיר נמוכים. נמוכים מאוד.

האם נראתה אז סנונית של אנליזה אשר ציינה שלפנינו תחתית נמוכה "מדי" עבור נכסי החברה, וכוחה, כחברה הגנרית הגדולה בעולם, תעמוד לה מפני החשש מפשיטת רגל? האם המומחים הביעו אמון זעיר ביכולת ההנהלה החדשה להוציא מן הבוץ את החברה לאורך זמן? ובמיוחד נציין את הספקנות כלפי מנהיגי החברה, אשר ציינו ששנת 2019 מהווה מקום נמוך שממנו החברה תתחיל להשתקם, אחרי תוכנית בניה מחדש שלא נראה כמוה כואבת. התשובה לכל השאלות האלו שלילית.

למעשה, קצת קשה לבוא בטענות לאותם אנליסטים. הם חייבים לתת סיבות כלכליות טובות לתוצאות עבודתם, דהיינו דירוג ויעד. ועכשיו, אכן, מטבע הדברים של ה"בדיעבד", לוקח זמן להגיע לאותו אמון מחודש ואיסוף סיבות לשינוי חיובי. למעשה, במקרה של טבע, מי שבנה על העניין הפונדמנטלי בלבד (בניגוד לעניין הטכני) היה חייב לחכות לעלייה של 100% במחיר המניה כדי לראות את אותו שינוי בתצורה האנליטית. הקטליזאטור האחרון, זה שהדליק את המדורה של הדירוגים והיעדים החדשים, היה הצגת התוצאות העסקיות של הרבעון האחרון של החברה ושל כל שנת 2019.

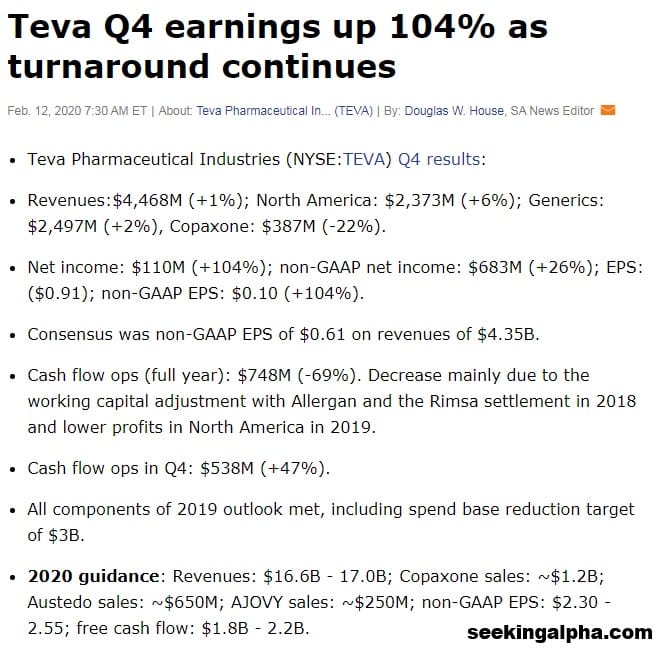

לא אלאה אתכם בפירוט אותן תוצאות אלא אציג את אותן כפי שהן הוצגו באתר SeekingAlpha המצוין, וזאת בצורה המרוכזת והתמציתית האופיינית כל כך להם:

האם יש בשורה מדהימה חדשה כאן? לא כל כך. השיפור בתוצאות הפיננסיות של החברה ניכר כבר כמה רבעונים. החוב קטן בצורה רציפה, והבעיות המשפטיות עדיין לא סגורות. יש כמה אישורי תרופות חדשות ו-Pipeline מעניין, אבל כל אחד מכל אלו אינו גורם מספיק לאותו שינוי פסיכולוגי. לפנינו נקודת הפנמה, מצד האנליסטים, שהתהליך שעובר החברה הוא הנכון, ולא מקרה של תקווה שאחריה תחזור החברה ותרד לפסימיות הרגילה שהיא שררה בה בירידה מ-70$. כאמור, נדרשה כ-100% תוספת במחיר המניה כדי לתת גושפנקא של אמת לאותה תקווה, כפי שהגרף הבא מראה:

הדו"ח האחרון היה פשוט הדובדבן שעל הקצפת שעל העוגה.

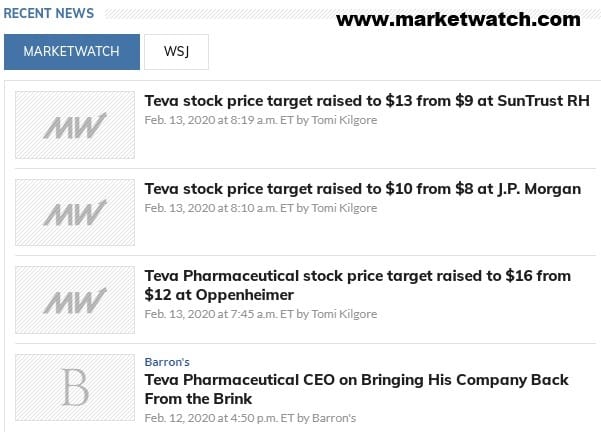

ואז, תוך יום, מבול בזעיר אנפין של שינויי גישה מצד אותם אנליסטים:

מ-9$ ל-13$, מ-8$ ל-10$, ומ-12$ ל-16$, כל אלו תזוזות ביעדים המהווים הוכחה שהחברה נתפסת עכשיו כחברה משתקמת באמת. תוכלו לומר מיד: אלו עדיין מחירים נמוכים למדי כאשר המניה נעה סביב 12-13$ כבר עכשיו... נכון מאוד אבל תזכרו שזו רק ההתחלה של התהליך. הרי בסופו, כאשר המניה תגיע למחיר גבוה מן השווי ה"מלא" שלה, אותם יעדי אנליסטים יהיו גבוהים בכ-10-20% מאותו שווי שוק, וזאת כיאה לאופטימיות יתר הקיימת בשיאים. בדיוק כמו שראינו את הערכות החסר שפגשנו בשפלים.

מה עכשיו עם טבע? אין דבר בטוח, וכל יום יכול להביא בשורות טובות כרעות. אבל, וזה האבל הקובע כאן, אם התהליכים שהחלו ימשיכו, ואם נראה סיום לטרגדיית ה-Opiod, עם הסדר מקובל על כולם שיכלול כמות קטנה של מזומנים וכמות גדולה של תרופות חינם, יש לצפות להמשך צמצום ההוצאות וגידול בהכנסות מתרופות חדשות ושיפור בשוק הגנרי, ובמיוחד, יש לצפות לחידוש האמון בחברה לצמצם עד כדי ביטול את חשיבותו הכוללת של החוב המעיק על מאזנה. בינתיים, הדו"ח האחרון היה עוד סמן משמעותי לכך.

משה שלום

משה שלום