חברי קבוצת OPEC + סיכמו על צמצום הייצור של נפט גולמי בהיקף של 9.7 מיליון חביות ליום החל מחודש מאי. ההסכם הגיע רק לאחר שמקסיקו הפעילה "מהלך סחטנות" והתאפשר לה לצמצם את תפוקתה ב-0.1 מיליון חביות ליום בלבד במקום 0.4 חביות ליום שתוכנן תחילה.

בפועל, מדובר בקיצוץ מצרפי של 7.2 מיליון חביות ליום ביחס לרמת הייצור הממוצעת ברביע הראשון של 2020 שכבר כללה הפחתת תפוקה בעקבות התפרצות הווירוס בסין עוד בחודש ינואר. נראה כי גם יצרני נפט החברים ב- G20, שאינם חברי OPEC +, כמו ארה"ב, ברזיל וקנדה יצמצמו את תפוקת נפט בסדר גודל של עד 3-5 מיליון חביות ליום.

בהתחשב בקושי של מרבית היצרנים שמחוץ ללב ליבו של ארגון OPEC (בעיקר סעודיה) לבצע קיצוצים, ההסכם הנוכחי הוא בחזקת מאוחר מדי וקטן מדי. היקף הקיצוץ הצפוי בתפוקה אינו גדול מספיק בכדי לקזז בטווח הקצר את הירידה הצפויה בהיקף הביקוש הגלובלי לנפט גולמי, בהיקף של 19 מיליון חביות ליום בממוצע באפריל-מאי, זאת עקב השפעות הנגיף על הפעילות הכלכלית ועל הביקוש לאנרגיה. על רקע זה, יכולת האחסון הגלובלי של נפט גולמי, בעיקר זו שמחוץ לארה"ב, תגיע לנקודת רוויה ולכן צפוי שמחירי הנפט הגולמי עדיין ישמרו ברמה נמוכה בשבועות הקרובים, זאת ככל שקיבולת האחסון תהיה מגבלה של ממש לקליטת היצע הנפט הזורם אל השוק.

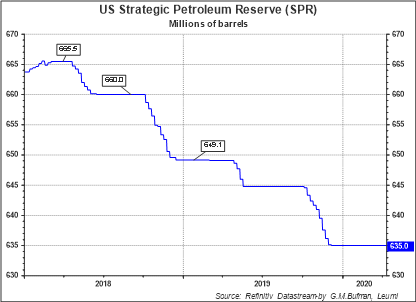

מדינות שונות צפויות להגדיל את רכישות הנפט למאגרים האסטרטגיים (SPR), אך זאת באופן מוגבל יחסית, עקב הקשיים הלוגיסטיים של אחסון היקפים גדולים של נפט. במקרה של ארה"ב, ישנה יכולת אחסון טובה מעט יותר, מה שיאפשר ל- SPR (המלאי האסטרטגי) האמריקאי לעלות. הפתעות לטובה בנושא מחירי הנפט עשויות להגיע מן הכיוון של סין, זאת במידה ותרצה לנצל את המצב הנוכחי לשם הגדלת ה-SPR שלה.

קבוצת OPEC + תיפגש שוב בחודש יוני 2020 לשם דיון מחדש במגבלות התפוקה. אין ספק כי האיזון מחדש של שוק הנפט לא יהיה תהליך קל. עם זאת, ברגע שהשפעת הווירוס על הפעילות הכלכלית העולמית תתחיל לדעוך, בין אם כתוצאה מלמידת הדרכים של חזרה לפעילות גם עם ווירוס, ובוודאי כאשר יסתמן שישנם חיסון ו/או תרופה שיגיעו לשימוש המוני, יתחיל "ריבאונד" במחירי הנפט, זאת על רקע עלייה בצפי לביקוש לאנרגיה.

דר גיל בפמן

דר גיל בפמן