1.מניות: מניות ה FAANG משכו את הנאסד"ק לשיא, דרוש יותר פיזור.

בארה"ב, לאחר שעלה קרוב ל 7%+ נוספים מתחילת חודש יולי, מדד נאסד"ק ומניות הטכנולוגיה מציגים עוצמה, כאשר בפועל מניות ה FAANG הן שמשכו את המדד לשיא. מדד נאסד"ק 100 עם תשואה של יותר מ 24%+ מתחילת השנה הינו המדד המוביל בעולם מבין המדדים הידועים והמוכרים. מיום 23.3.20, נקודת השפל בגל הראשון, הציג מדד נאסד"ק 100 תשואה פנומנלית של יותר מ 54%+! ברור לנו שיש עוד פוטנציאל גדול, אך אי אפשר להתעלם מהמחירים של מניות ה FAANG ולכן נדרש פיזור רחב יותר מהמדדים המובילים כדוגמאת הנאסד"ק ושאר המדדים הסקטוריאליים. גם מדד הS&P500 מציג תשואה חיובית של 2.7%+ ביולי אך מתחילת שנה עדיין מינוס 1.5%-.

ההזרמות והרכישות של הממשל והפד ממשיכים לדחוף את השווקים קדימה ולמעשה גורמים לשוק ההון "להתעלם" מכמות הנדבקים שהולכת וגדלה עם הכניסה לגל השני של וירוס הקורונה. בהתפרצות הראשונה ראינו את השווקים יורדים בצורה חדה במשך כחודש עד המשקיעים הפנימו והביעו אמון בפעולות הממשל הנחרצות. יהיה מעניין לראות כיצד יגיבו המשקיעים למצב שבו כל יום עולה כמות הנדבקים, המונשמים והמתים מהוירוס כשהכניסה לגל השני מגיעה לאחר שהמשקיעים כבר חוו את הגל הראשון ומגיעים עם תובנות בהתאם. חשוב גם לזכור שמועד הבחירות בארה"ב מתקרב ונראה שהפער בין המועמד הדמוקרטי ביידן לבין הנשיא טראמפ הולך וגדל, מה שעשוי להעיב על השווקים.

באירופה, מעניין יהיה לראות האם ההצהרות האחרונות של ראשת הבנק המרכזי על הגדלת ההזרמות והרכישות יביאו להמשך התחזקות במדדים המובילים שעלו בחודשיים האחרונים מעל 7%+, ביום חמישי צפויה הודעת הריבית והעיניים יהיו נשואות להחלטה עצמה אך כמובן תוך ציפייה להכרזות נוספות שיעזרו למדינות אירופה לעבור את אחד המשברים הכלכליים הגדולים מאז מלחמת העולם השניה.

בשוק המקומי, מדדי המניות המרכזיים אומנם נחלשו השבוע, אך גם אצלנו, בדומה לארה"ב, מניות הטכנולוגיה ממשיכות להצביע על עוצמה כשמדד ת"א טכנולוגיה ירד ב 0.3%- בלבד בעוד מדד ת"א 125 נחלש ביותר מ3%- ומדד ת"א בנקים יותר מ 4%- וזאת אף לאחר שהודעת נגיד בנק ישראל ביום שני הביאה להתחזקות מיידית אך נקודתית במדדים. להערכתנו הודעת הנגיד אמורה להשפיע באופן מהותי. מתחילת השנה נמצא מדד ת"א 35 בפיגור משמעותי כשמדד ת"א 35 ירד ב 19%- בעוד מדד S&P500, כאמור, במינוס 1.5%- בלבד. מדד ת"א טכנולוגיה עם תשואה של 16%+ השנה. בעדכון המדדים הקרוב של הבורסה, בסוף החודש, אנו צפויים לראות עלייה משמעותית במשקל סקטור הטכנולוגיה במדד ת"א 35, מה שעשוי להגדיל עוד יותר את אטרקטיביות המדד. יהיה מאוד מעניין לראות האם ישראל תסגור את הפער מול ארה"ב במחצית השנייה של שנת 2020. להערכתנו בהשקעה בסקטור הטכנולוגיה יש לשמור על פיזור רחב הן של תתי סקטורים והן של מספר החברות. ישנם מס' סקטורים שיהנו מצמיחה בשנים הבאות: מחשוב ענן, עבודה ולמידה מרחוק, מסחר מקוון, סייבר ועוד.

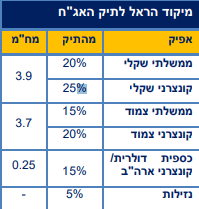

2. אג"ח: דירוג גבוה בקונצרני מאזן ומחזק את תיק ההשקעות

שוק האג"ח המקומי, התחזק השבוע כתוצאה מהודעת נגיד בנק ישראל על רכישות אג"ח קונצרניות. הרכישות יהיו כרגע עד לתקרה של 15 מיליארד ₪, בחברות ישראליות בלבד, באג"ח שקלי בריבית קבועה ובדירוג A מינוס ומעלה. התוכנית תתרום להערכתנו לצמצום המרווחים בשוק אג"ח החברות בדירוגים הגבוהים, אך היא מהווה איתות לשוק שבנק ישראל יעשה ככל הנדרש על מנת להבטיח שהשוק לא יפגע וזה עשוי לתמוך בכל קבוצות הדירוג. ההודעה הקפיצה את מדדי האג"ח המרכזיים תוך דקות. מתחילת השנה רוב האג"ח הקונצרניות עם תשואות שליליות בעוד באג"ח הממשלתי הארוך מי שזיהה את הפוטנציאל רווה נחת עם תשואות של מעל 5%.

ביום רביעי יפורסם מדד המחירים לצרכן לחודש יוני, זאת לאחר שתחזיות הצמיחה של בנק ישראל עודכנו מטה לכיוון מינוס 6%- וכנראה שאחוז המובטלים יגדל עוד. הצפי למדד הוא שיוותר "ללא שינוי", כך נגזר מהתשואות בשוק האג"ח וכך גם ממוצע תחזיות האנליסטים.

בראיה גלובלית, נראה כי גם המעורבות האגרסיבית של הבנק המרכזי האמריקאי בשוק הקונצרני בארה"ב וגם המעורבות של בנק ישראל ימשיכו לתמוך בשוק. פעילות הבנקים המרכזיים בשתי הכלכלות תומכת בשילוב חשיפה לאפיק הקונצרני בישראל ובארה"ב בתיק האג"ח.

בשורה התחתונה וכלקח מהגל הראשון, התנודתיות החדה מייצרת לא מעט הזדמנויות. אי אפשר להתעלם מהנתק בין הכלכלה הריאלית לשווקים הפיננסיים. אחד הלקחים שיש להפנים מהגל הראשון הוא שהזדמנויות נפתחות ונסגרות מהר מאוד ובלתי אפשרי לתזמן את השוק.

לפיכך, הדרך החכמה להערכתנו היא: לקבוע שיעור מניות המתאים ללקוח ולהתמיד בו כמעט בכל מצב. אנחנו מבינים שבשנים הבאות הריביות יהיו אפסיות ולכן כדי להרוויח נהיה חייבים רכיב מניות בתיק הלקוחות. לטעמנו, בניתוח מניות הטכנולוגיה אנחנו רואים שהן בעלות מאפיינים יותר דפנסיביים יחסית, חברות הטכנולוגיה כמעט לא ממונפות, פחות חשופות לרגולציה ונהנות מצמיחה וכניסה לתחומי פעילות חדשים ועל כן יש להן מקום בכל תיק מניות