ת"א 125 כמעט הזול ביותר ביחס למרבית מדדי מניות העיקריים

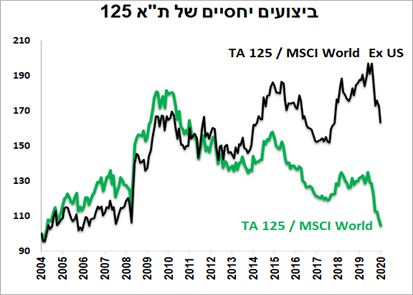

היחס בין מדד ת"א 125 לבין MSCI World ירד לרמה הנמוכה ביותר מאז שנת 2005 וסימן תת ביצוע עמוק של הבורסה המקומית. ההישגים מול MSCI World ex US היו טובים יותר, אך גם היחס מולו התדרדר בחדות בחודשים האחרונים.

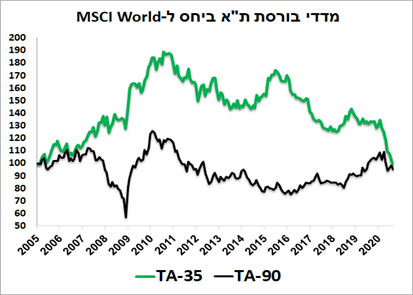

אומנם אם מפרקים את ת"א 125 לת"א 90 ות"א 35, מצבו של ת"א 90 נראה יותר טוב, אך גם הוא סבל מביצועי חסר בחצי השנה האחרונה.

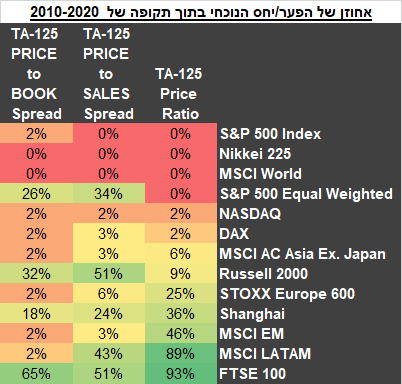

אולי פחות מפתיע שהבורסה המקומית סבלה מתת ביצוע מול המניות בארה"ב, אך היא הציגה גם ביצועים מאוד חלשים מול מרבית השווקים בעולם. בטבלה למטה ניתן לראות באיזה אחוזון, ביחס לטווח של העשור האחרון (2010-2020), נמצא הנתון הנוכחי של האינדיקאטורים הבאים:

• יחס בין ת"א 125 לבין כל אחד ממדדי מניות העולמיים (Price Ratio).

• פער בין מכפיל הון (Price to Book) בין ת"א 125 לבין כל אחד מהמדדים.

• פער בין מכפיל מכירות (Price to Sales) בין ת"א 125 לבין כל אחד מהמדדים.

אחוזון אפס אומר שהנתון האחרון הכי נמוך (ת"א 125 הכי זול יחסית למדד אחר ביחס לעשור האחרון) ואחוזון 100% שהוא הכי גבוה (הכי יקר יחסית). כפי שרואים בטבלה, ת"א 125 נמצא ברמה הזולה ביותר או קרוב לזולה ביותר ביחס לרוב המדדים למעטMSCI Latam ו-FTSE.

האם יש הצדקה כלכלית לנחיתות המניות בישראל?

האם יש הצדקה כלכלית לנחיתות המניות בישראל?

ישראל נפגעה ממשבר הקורונה בצורה יחסית חזקה, אך לא הרבה יותר חזקה ממדינות האחרות. ישראל פשוט מקדימה רוב המדינות בהתפתחות המגפה. מוקדם יותר נכנסנו לסגר ויצאנו ממנו, מוקדם יותר חטפנו את הגל השני ובינתיים ישראל בין הראשונות שנכנסת לסגר נוסף, אך לא בטוח שתהיה האחרונה.

הירידה בצמיחה בישראל במחצית הראשונה של השנה הייתה אפילו יחסית קטנה בהשוואה למדינות רבות וההתאוששות בחודשים יולי-אוגוסט הייתה די חזקה. אכן, הממשלה בישראל לא פועלת בצורה יעילה בלשון המעטה, אך נראה שבארה"ב המצב לא יותר טוב במובנים רבים. גם הגירעון התקציבי בישראל לא צפוי להיות חריג במיוחד ביחס למדינות האחרות.

מנגד, צריכים להזכיר את הסכמי שלום שישראל עומדת לחתום עם מדינות המפרץ שאת חשיבותן לכלכלה כנראה לא תהיה מבוטלת. פעם הסכם מהסוג הזה לבדו היה מקפיץ בורסה מקומית בשיעור חד.

בסופו של דבר, אם הסיבה לביצועים חלשים של המניות בישראל היה המצב הכלכלי או התנהלות הממשלה היינו אמורים לראות השפעה גם על האפיקים האחרים – על האג"ח הקונצרניות, הממשלתיות ועל השקל, מה שלא באמת קרה, לפחות עד לאחרונה.

האם מבנה של מדד המניות בישראל "אשם" בביצועים חלשים?

האם מבנה של מדד המניות בישראל "אשם" בביצועים חלשים?

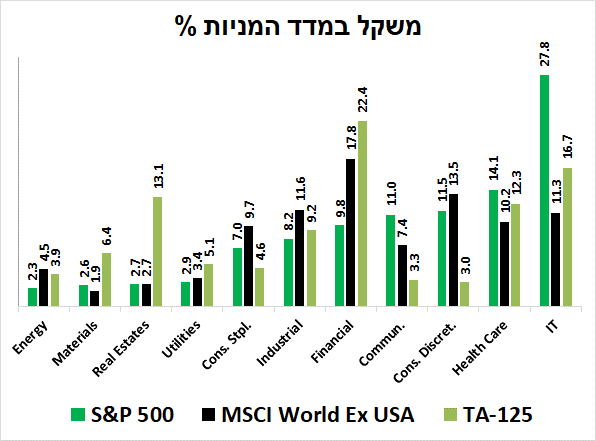

לעיתים מצביעים על המבנה של מדד המניות הישראלי כסיבה לביצועים חלשים. אכן משקל ענף הטכנולוגיה בת"א 125 עומד על כ-16.5% לעומת 27.8% ב-S&P 500, אך הוא הרבה יותר גבוה מאשר במדד MSCI World ex US שבו משקל הטכנולוגיה עומד על כ-11% בלבד.

בת"א 125 בולט משקל גבוה של מניות הנדל"ן והפיננסיים. עד תחילת המשבר, מניות אלה היו יקירי המשקיעים והציגו תשואות גבוהות, אך השינוי שנוצר כתוצאה מהמשבר עלול להשפיע לרעה על ענפים אלו גם אחרי שהמגפה תסתיים.

יחד עם זאת, המדד הישראלי משתנה במהירות. משקל הטכנולוגיה בו עלה תוך שנתיים בלבד בכ-4% והחברות בענפים מתחומי פעילות מתקדמים יתפסו כנראה מקום הרבה יותר גדול במדד הישראלי בשנים הקרובות.

לסיכום, אולי המבנה של מדד המניות המקומי אכן השפיע על הביצועים היחסיים, אך זאת בעיקר מוצדק מול המדדים בארה"ב ופחות מול שאר העולם.

זה בעיקר "Money flow"

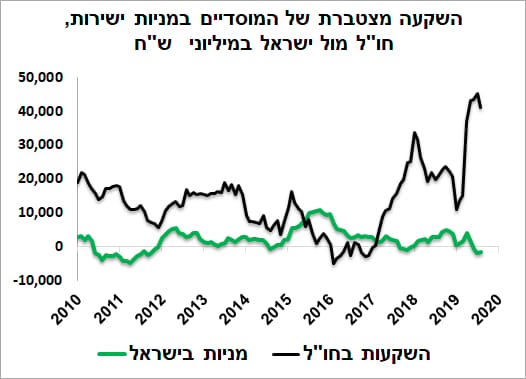

• בשנה האחרונה הייתה הסטה הכי חזקה אי פעם של השקעות המוסדיים מהבורסה המקומית לחו"ל. הם מכרו מניות בישראל בסכום של כ-1.8 מיליארד ₪, הגבוה ביותר מאז המשבר באירופה, והעבירו השקעות לחו"ל בסכום של כ-45 מיליארד ₪, הגבוה ביותר אי פעם.

• נוסיף שקרנות הנאמנות מכרו מתחילת השנה מניות בישראל בסך של כ-2.5 מיליארד ₪.

• כמו כן, בשנים האחרונות הזרים מכרו נטו מניות בישראל אחרי צבירה חיובית לאורך שנים (תרשים 13). בשנתיים האחרונות קצב המכירות של הזרים מעט התמתן.

מקור: בנק ישראל, מיטב דש ברוקראז'

ניסיון העבר לא מלמד שמכירות המוסדיים צופות פני העתיד. תנועת כספי המוסדיים פנימה או החוצה מהמניות הישראליות הייתה תלויה בעיקר בביצועים של הבורסה בת"א. תרשים 14 מציג את הביצועים היחסיים של ת"א 125 ביחס ל- MSCI World לעומת תנועת כספי המוסדיים אל שוק המניות המקומי או החוצה ממנו, כאשר ביצועי המדד מקדימים בשנה את תנועת כספי המוסדיים.

כפי שניתן לראות בגרף, שיפור בביצועים היחסיים של ת"א 125 משך כספי המוסדיים אל שוק המניות המקומי ובתגובה לביצועים חלשים יחסית, המוסדיים מכרו מניות בישראל.

בחצי השנה האחרונה לא הייתה השהייה בין השינוי בביצועי הבורסה לפעילות המוסדיים. הם מכרו מניות בישראל במקביל להרעה בביצועים היחסיים של ת"א 125. מכירותיהם היו כנראה הגורם שהוביל לתת ביצוע עמוק של שוק המניות המקומי.

להגדיל חשיפה לישראל ביחס לעולם

לפיכך, קשה להטיל אשמה בחולשה ניכרת של הבורסה המקומית, במיוחד בחצי השנה האחרונה, ביחס לכמעט כל מדדי המניות העיקריים בעולם בסיבות כלכליות בישראל או במבנה מדד מניות.

הסטה חדה של כספי המוסדיים לחו"ל תוך מכירות המניות המקומיות היא בעיקר זאת שהובילה למצב שבו לפי אינדיקאטורים רבים הבורסה המקומית נראית זולה ביחס למרבית השווקים העיקריים בעולם.

אנחנו מקווים שעוד חצי שנה פחות או יותר המגפה תהיה מאחורינו. לא כל כך בטוח שהכלכלה הישראלית תיראה הרבה פחות טוב מהכלכלות המערביות האחרות ביציאה מהמשבר. בסופו של דבר, אם אין סיבות כלכליות משמעותיות, הפער שנוצר בין הבורסה המקומית למניות בחו"ל צפוי להיסגר במוקדם או במאוחר. בשוק קטן ולא נזיל כמו שוק המניות הישראלי אפשר להגדיל משמעותית פוזיציה במניות רק נגד המגמה.

שורה תחתונה: כדאי להגדיל חשיפה למניות בישראל ע"ח החשיפה לעולם.

ביצועים יחסיים של תא 125

ביצועים יחסיים של תא 125