לפני כחצי שנה, בעיצומו של משבר ה"גל הראשון" של הקורונה, עלה בדעתי רעיון השקעה שעליו אני חושב כבר שנים. הרעיון פשוט – לבצע שורט על אג"ח של איטליה בסכום מכובד - ולחכות. למה לחכות? לחכות שהטירוף האוחז את שוק האג"ח העולמי יסתיים ויפנה את מקומו לשכל הישר.

הפסקה הקודמת מכילה בתוכה כמה הנחות והשערות שצריך להסבירן. אבל לפני כן – בואו נבדוק רגע מה הסיכוי שפוזיציה כזו אכן תניב רווחים.

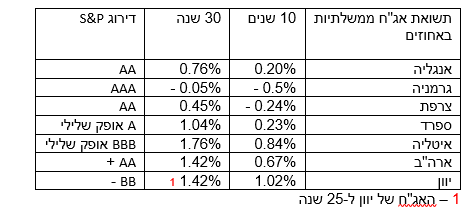

בתחילת מארס 2020 נסחרו האג"ח של ממשלת איטליה ל-10 שנים בתשואה של 0.85%. זהו פחות או יותר שפל הסטורי עבורן. לטעמי – זו תשואה שאינה מפצה כלל וכלל על הסיכון שכרוך במתן הלוואה לממשלת איטליה.

באותם ימים של תחילת מארס נקלעה איטליה לגל קורונה אכזרי. מערכת הבריאות שלה עמדה על סף קריסה. רבים נדבקו במחלה, רבים נפטרו ממנה, ורבים עוד יותר איבדו את מטה לחמם. משבר הקורונה "התלבש" על כלכלה מוכה שעוד קודם לכן סבלה מאבטלה גבוהה, שוק עבודה קשיח שמקשה לבצע שינויים וחוב ממשלתי גבוה שנאמד בכ-130% אחוזי תוצר. איטליה גם סובלת כבר שנים מאי יציבות ממשלתית ומערכות בחירות תכופות. כן, קצת כמו ישראל של השנתיים האחרונות.

הסיכוי שאיטליה תקלע לחדלות פרעון נראה לי בתחילת מארס גבוה למדי. אבל גם ללא חדלות פרעון, העליה בסיכון לבדה נראתה לי מספיקה בכדי לגרום לעלייה בתשואות האג"ח של איטליה ל-10 שנים לרמה של 3% ולמעלה מכך.

שהרי מי ירצה כעת להלוות כסף לכלכלה מוכה וממשלה לא יציבה? בנוסף, חשבתי: גם אם אני טועה בהערכותיי – מהו כבר הסיכון? האם התשואות של ממשלת איטליה יכולות לרדת עוד יותר? בסופו של דבר זנחתי את הרעיון מסיבות טכניות שונות.

ואכן, באמצע מארס זינקה תשואת האג"ח של איטליה ל-2.4%. חשתי שפספסתי כאן הזדמנות לרווח קל וכמעט נטול סיכון.

השבוע שבתי ובדקתי את האג"ח של איטליה. למרבה הפתעתי, תשואת האג"ח שלה ל-10 שנים שבה וצללה לרמות של תחילת מארס – 0.84%.

ניסיתי לאמץ את זכרוני (תוך היעזרות בגוגל כמובן): מה קרה באיטליה בחודשים האחרונים? האם הכלכלה שבה לצמוח? לא ולא. ברבעון השני של 2020 התכווצה הכלכלה האיטלקית ב-12.8% במונחים שנתיים. זאת אחרי התכווצות של 5.5% ברבעון הראשון. ההוצאה הצרכנית במדינה התכווצה בכמעט 7% ברבעון השני. שיעור האבטלה במדינה זינק מ-7.3% באפריל ל-9.7% ביולי.

כלכלת איטליה נשענת לא מעט על ענף התיירות. המגיפה פגעה בענף זה פגיעה אנושה. התיירות לא התחדשה בקיץ, דבר שמכביד עוד יותר על הכלכלה האיטלקית.

בקיצור – למעט חידוש ליגת הכדורגל האיטלקית (ללא קהל כמובן) אני לא מתרשם שלכלכלת איטליה קרה משהו טוב בחודשים האחרונים. נקודת האור המרכזית היא הירידה בשיעור התחלואה וההשתלטות על המגיפה. ועדיין, גם כאשר תיעלם הקורונה מחיינו – כלכלת איטליה תישאר בבעיה גדולה.

סוכנויות הדירוג הבינלאומיות יודעות זאת. משום כך הותירה סוכנות הדירוג S&P את דירוג האשראי של איטליה על BBB עם אופק שלילי. הורדת דירוג נוספת אם תתרחש תעביר את האג"ח של איטליה מ"דירוג השקעה" ל"דירוג ספקולטיבי". או מה שמכונה בלשון העם – "אג"ח זבל".

לא נראה שהאיטלקים מודאגים מכך במיוחד. ולמה שידאגו? הנה, גם האג"ח של ממשלת יוון ל-10 שנים נסחרות בתשואת שפל של 1.02% בלבד. ומדובר במדינה שהגיעה רק לפני 8 שנים לחדלות פרעון, נזקקה לחילוץ מגוש היורו, עשתה תספורת לבעלי החוב שלה, החליפה ממשלות ושרי אוצר כמו גרביים, והכלכלה שלה עדיין מקרטעת מאוד. והנה, למרות שהאג"ח של יוון מדורגות בדירוג המאוד לא מחמיא BB מינוס (דירוג "זבל") המדינה ממשיכה לגייס חוב בריביות מצחיקות.

האנומליה בשוק האג"ח העולמי חורגת כמובן הרבה מעבר לאיטליה ויוון. היא נובעת מהזרמות בממדים הסטוריים מצד הבנקים המרכזיים, והתערבות בוטה בשווקים. זו התערבות שמעוותת לחלוטין את היכולת של השחקנים להבחין בין אג"ח "מסוכנות" לאג"ח "בטוחות" (באופן יחסי). זו התערבות שממוטטת את התשתית הכלכלית של שוק האג"ח כולו. היא משתרשרת כמובן גם לשוק האג"ח הקונצרניות ולשוק המניות וגורמת לניפוח בועת נכסים עולמית פרועה ומסוכנת.

נגידי הבנקים המרכזיים בעולם מבצעים כיום וויסות מסוכן. בעיני מדובר בצעד שגוי ולא אחראי. אני באופן אישי מאוד חושש מההשלכות של וויסות כזה ושואל את עצמי איך להתגונן מפניו. פתיחת פוזיציה נגד האג"ח של יוון ואיטליה (וארה"ב, וגרמניה וצרפת) נראית לי כמו התחלה לא רעה.

דיסקליימר:

הכותב שימש בעבר כעורך שוק ההון של TheMarker. כיום הוא בשלבי סיום של כתיבת ספרו הראשון: "הצפת ערך – הלקסיקון של שוק ההון". אין לראות בכתוב המלצה לקנות או למכור מניות. הכותב עשוי להחזיק פוזיציות בניירות הערך המוזכרים במאמר.

עמי גינזבורג צילום פאנדר עמי ארליך

עמי גינזבורג צילום פאנדר עמי ארליך