הקדמה

ניתן בהחלט לומר שאחד מן הסקטורים הפיננסיים שסבל הכי הרבה בארץ ממשבר הקורונה הוא סקטור הנדל"ן. בסקירה קצרה זו, אנסה להראות מה קרה לקרנות העוסקות בכך, וזאת לעומת המדד הרלוונטי. דבר ראשון, הבה נמדוד את הנזק: מן השיא של ה-19-02-2020 ועד ה-04-10-2020, מדד ת"א נדל"ן בבורסה התל-אביבית איבד כ-38.8%. את זה ניתן לראות בגרף הבא, שמגיע מן הבורסה:

מדוע זה כך? נתחיל מן הנזק הקשה שנגרם לנדל"ן המסחרי (חנויות, קניונים, מרכזי קניות, ואף משרדים). נמשיך בהאטה ביכולת לתכנן, לסגור, ולבצע עסקאות חדשות בתחום הבנייה. תוסיפו לזה גם בעיות פשוטות של לוגיסטיקה מול בנקים, משרדי ממשלה, ואף זמינות של עורכי דין ושמאים, אשר מאטים את קצב התקדמות הענף.

האווירה הכללית היא של זהירות. האבטלה משיגה שיאים חדשים, וענפים שלמים של המשק סגורים ומסוגרים לתקופה ארוכה. אגב, עבור חלק מן הענפים האלו, האופק עדיין לא נראה מלבב (תיירות חוץ, תרבות ואירועים, וכו...). הדבר שמקצין עוד יותר את העניין הוא שחלק נכבד מן הרכישות אצלנו נעשה על בסיס אשראי (מימון ומשכנתאות) כך שה"רצון הטוב" של הבנקים נמתח כאן לגבולות שלא הכרנו עד כה. וכך, מדיניות הביטחונות מוגדרת מחדש, ברמה הפרטנית של כל מוסד מממן, במיוחד כאשר הם נדרשים לוותר על החזרים ותשלומים על ידי בנק ישראל. בכל אופן, המשקיעים הביעו את דעתם על מניות הנדל"ן, ורק נשאר לראות מי מן הקרנות הצליחו לשרוד את התקופה בצורה הטובה ביותר.

פרטי הקרן

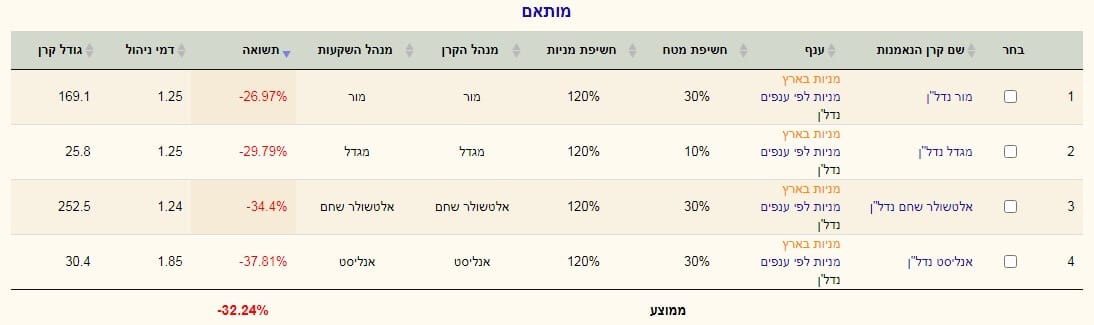

הקרן שנבחרה לבחינה היא קרן מבית מור, אשר נוסדה בתחילת 2017, ומאז לא שינתה מדיניות השקעה. היא שנייה בגודלה בתחומה, מבחינת כמות ההון תחת ניהול, אחרי הקרן של אלטשולר שחם, וזאת עם 169.10 מיליוני שקלים. היא שנייה בתחומה (הקרנות המנוהלות העוסקות בנדל"ן) גם בנושא של דמי הניהול, עם 1.25% לשנה, אבל יש לומר מיד שבזה שהיא מאוד קרובה לכל הקרנות אחריה. רק הקרן של אנליסט מבקשת הרבה יותר כסף, בדמות שכר שנתי של 1.85%, משום מה. עד לרגעי כתיבת שורות אלו, היא הייתה הקרן אשר ירדה הכי פחות, שנה אחורה, עם מינוס 15.67% כאשר הקרן של אנליסט ירדה הכי הרבה לאותה תקופה עם משהו סביב המינוס 25%. כאן זה המקום להציג את הטבלה של הקרנות הרלוונטיות בתחומה להשוואה:

אציין שהתשואות המוצגות כאן מתייחסות למה שהושג מן ה-19-02 ועד ה-04-10. ולמרות שהמספרים הרבה יותר אדומים ממה שציינתי כתשואה של שנה אחורה, יש להשוות את זה עם התשואה של מדד הנדל"ן, יחד עם התשואה הממוצעת של הקרנות כולן. ובכן, נזכור שהמדד עשה מינוס 38.8% והממוצע הוא מינוס 32.24%. ומה עשתה מור? מינוס 26.97%, זאת אומרת הכי פחות הפסד מכל הקרנות, מן הממוצע, ומן הבורסה. אין ספק שזו נקודה חיובית לטובתה. עוד נרחיב על כך מטה. לסיום פרק הפרטים, נציין שסטיית התקן גבוהה מאוד עם 6.38% אבל דומה למה שהיה בסקטור כולו, ושתיק מנוהל עם 70.30% חשיפה למניות יחד עם 7.73% בלבד של חשיפה למט"ח מאשר את הכיוון המקומי של הקרן.

ביצועי הקרן

אין כמו הגרף הזה כדי להראות את הנזק שנגרם לסקטור ולקרן. למעשה, החזרה מעלה, שבמקרים מיוחדים (כמו בסקטור הטכנולוגי) הצליחה להביא למצב של שיאים חדשים, כאן, לא הצליחה להביא את הסקטור לחצי הדרך אפילו. אבל, כמו שאמרתי, זה אופייני לנדל"ן כולו, וכדי לתת הערכה אמיתית לקרן של מור ספציפית, נשווה אותה לתקופות שונות עם חברותיה. נעשה זאת מן הטווח הארוך יותר לקצר יותר.

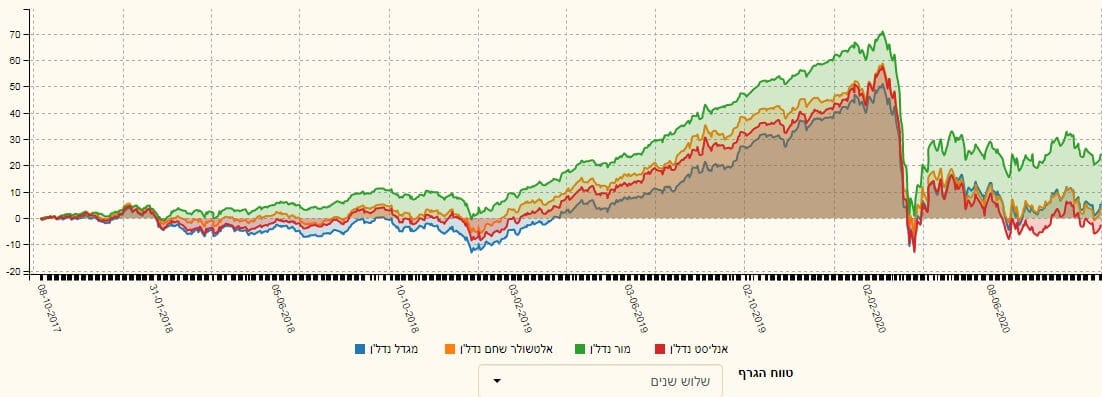

הנה גרף של 3 שנים:

ועל פי הטווח הזה קשה להתווכח לגבי עליונותה של הקרן של מור (בירוק) ביחס לאחרות. ומה קרה שנתיים אחורה? הנה הגרף:

ועל פי הטווח הזה קשה להתווכח לגבי עליונותה של הקרן של מור (בירוק) ביחס לאחרות. ומה קרה שנתיים אחורה? הנה הגרף:

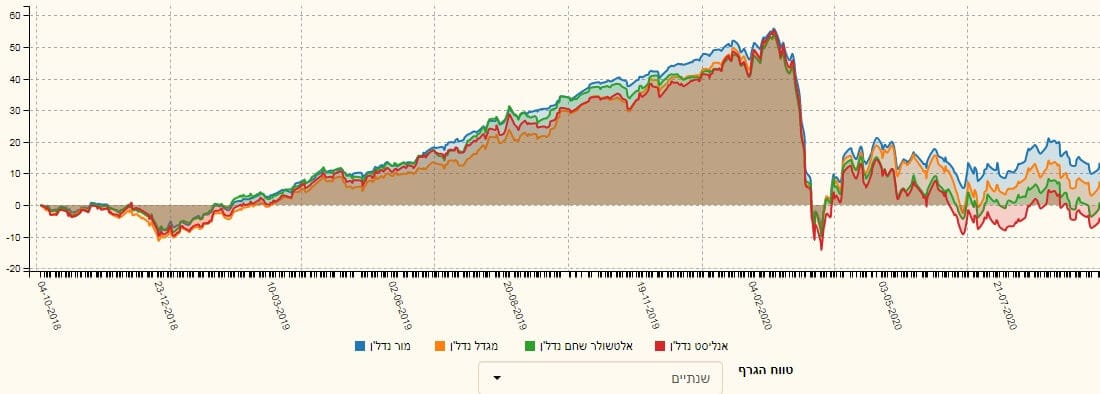

גם כאן, הקרן של מור מובילה (בכחול), פחות מאשר בגרף של ה-3 שנים, אבל עדיין מובילה בהחלט על כולן. הבה נבחן את הגרף של שנה אחורה:

גם כאן, הקרן של מור מובילה (בכחול), פחות מאשר בגרף של ה-3 שנים, אבל עדיין מובילה בהחלט על כולן. הבה נבחן את הגרף של שנה אחורה:

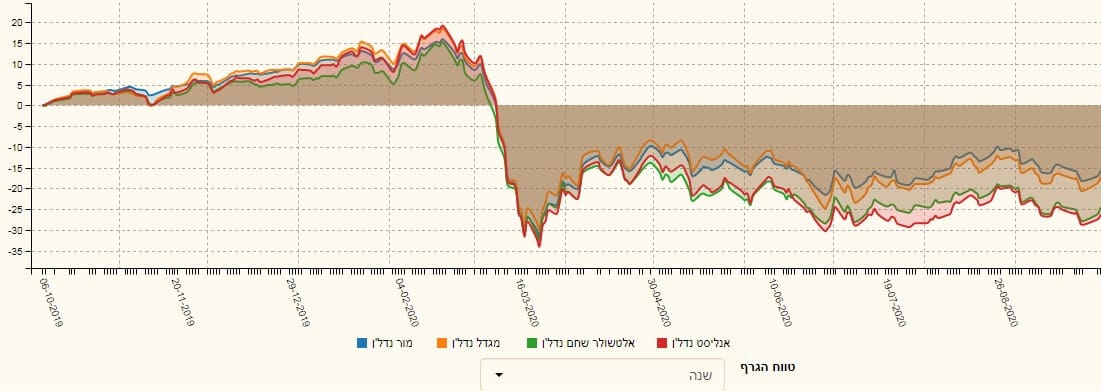

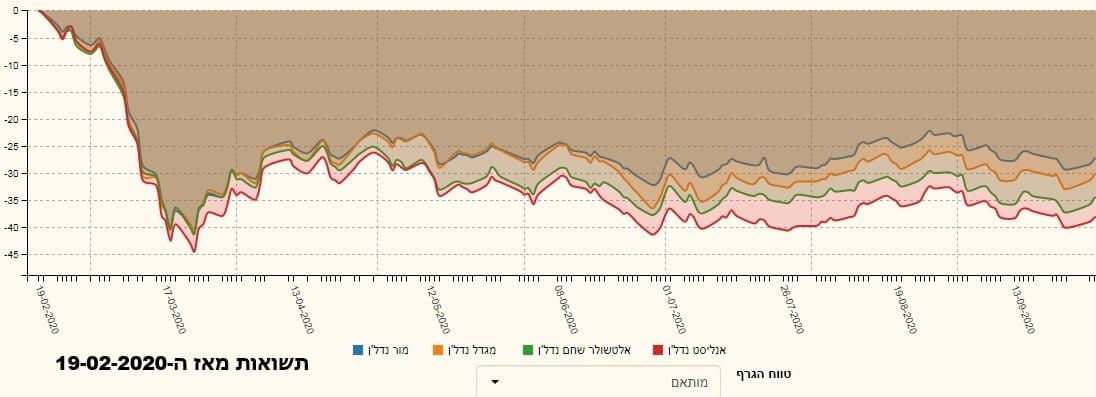

כאן, העניין הוא בלצמצם נזקים, ומור (כחול) עושה זאת הכי טוב, כפי שהיא הייתה בהובלה בזמנים הטובים יותר. לבסוף, הנה הגרף לתקופה של הקורונה (מן ה-19-02 ועד עכשיו):

כאן, העניין הוא בלצמצם נזקים, ומור (כחול) עושה זאת הכי טוב, כפי שהיא הייתה בהובלה בזמנים הטובים יותר. לבסוף, הנה הגרף לתקופה של הקורונה (מן ה-19-02 ועד עכשיו):

שוב, תצוגה של נזקים, אשר בה הקרן של מור מצליחה לבלוט לטובה (כחול).

שוב, תצוגה של נזקים, אשר בה הקרן של מור מצליחה לבלוט לטובה (כחול).

אז מה כל זה אומר? בעיקרון, דבר אחד: לא משנה טווח או תקופה, התיק של הקרן של מור מצליח להיות הטוב יותר בזמנים הטובים, ולהיות הסובל הכי פחות בזמנים הרעים. אין ספק שזו מסקנה מעניינת עבור העתיד. כאשר נגיע, מתישהו (אני מקווה בקרוב...) לסוג של נורמאליות.

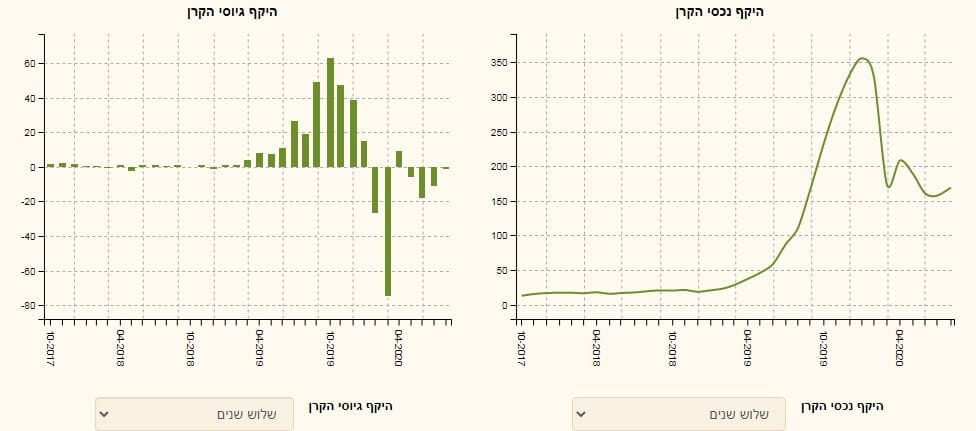

גיוסים ופדיונות וסיכום קצר

כמו תמיד, נשאלת השאלה אם ביצועי היתר של הקרן הזו משתקפים בגיוסים ובפדיונות. על פי שני החלקים שבגרף ניתן לומר שכן, אבל עד תחילת השנה, כאשר החל משבר הקורונה. מכול הקרנות שבסקטור יצאו המון כספים מן הפחד הגדול הראשוני. אבל, בקרן של מור, ראינו האטה של אותן משיכות למצב של עמידה על גדר. ערך נכסי הקרן הצליח גם הוא להתייצב, על אמצע הדרך, מן השיא של 350 מיליוני שקלים. לדעתי, המשקיעים בהחלט מעריכים את הקרן הזו אבל פשוט מחכים שהסקטור כולו יחזור לאיתנו כדי להתחייב שוב בה.

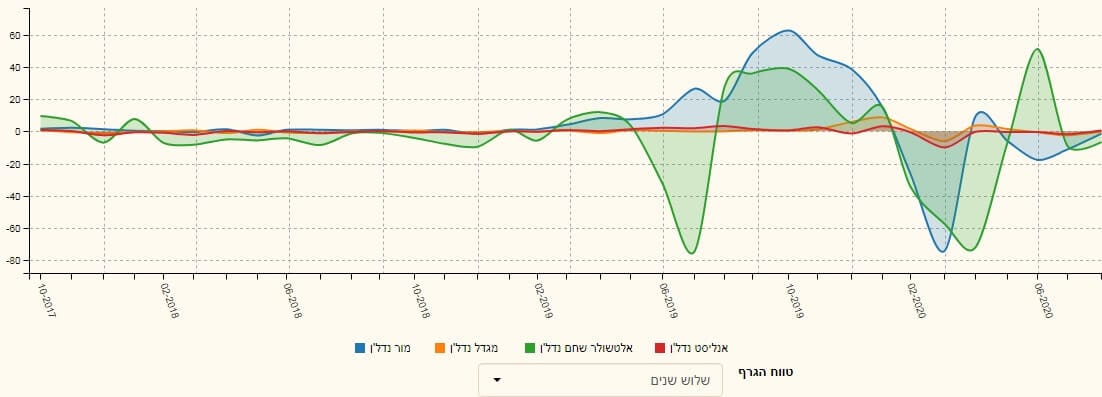

ומה היא עשתה בחזית הזו מול חברותיה? הנה הגרף המשווה:

העקומה הכחולה היא מור, והעקומה הירוקה היא אלטשולר שחם. לכן, ניתן בהחלט לומר דבר אחד פשוט: כאשר חושבים קרנות נאמנות נדל"ן אלו שתי השחקניות במוחם של המשקיעים. מי שמסתכל בצורה קצת יותר מגמתית מבחין בתנודתיות הקטנה יותר בגחמתם של המשקיעים כלפי מור לעומת מה שהם עושים בקרן של אלטשולר.

ולסיכום קצר נאמר: כל סקטור הנדל"ן "על הפנים", מאז תחילת משבר הקורונה! אין ספק שמשהו חייב להשתנות מהותית במגפה כדי שזה ישתנה. אבל, ממה שראינו עד כה, יש בהחלט מודעות לטיבה היחסי של הקרן של מור מול חברותיה בתחום, והיא בהחלט יכולה להיות מטרה להקצאת משאבים לכיוון הזה כאשר הסקטור יתחיל שוב להיות מוביל כשהיה.

קרן למעקב

קרן למעקב