עלייה בשיעור האבטלה "הרחב" בחודש ספטמבר לרמתו הגבוהה ביותר מאז מאי, זאת על רקע הסגר בחגי תשרי

הלשכה המרכזית לסטטיסטיקה (הלמ"ס) פרסמה את נתוני התעסוקה לחודש ספטמבר, שמבוססים על סקרי כוח האדם.

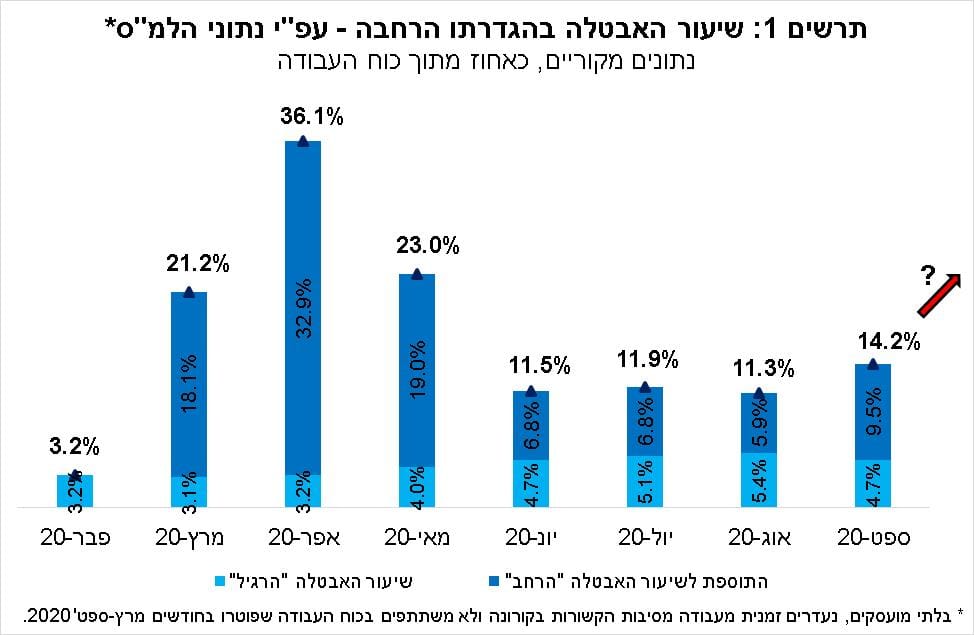

הניתוח של נתונים אלו, המוצג בפסקה זו מתבסס על הנתונים המפורטים של הלמ"ס (נתונים מקוריים, שאינם מנוכים מהשפעות של עונתיות), אשר כוללים התייחסות לשיעור האבטלה בהגדרתו הסטנדרטית (ה"רגיל") ולשיעור האבטלה בהגדרתו הרחבה (ה"רחב"). זאת, כיוון ששיעור האבטלה ה"רגיל" לא נותן ביטוי מלא להיקף אי-התעסוקה בזמן משבר הקורונה, מסיבות טכניות של הגדרות ואי-הכללות. מעבר להיקף הבלתי-מועסקים, שיעור האבטלה ה"רחב" כולל גם את המועסקים שנעדרו זמנית מעבודתם עקב משבר הקורונה (בעיקר עובדים שהוצאו לחל"ת) ואת העובדים שפוטרו בחודשים מרץ-ספטמבר ואינם משתתפים בכוח העבודה בעת הנוכחית.

התרשים המצורף מצביע על עליית שיעור האבטלה ה"רחב" בחודש ספטמבר לרמה של 14.2%, שהם כ-590 אלף עובדים, לעומת 11.3% באוגוסט. זאת, על רקע הסגר הכללי שהוטל בזמן חגי תשרי, אשר החל ב-18 בספטמבר. שיעור האבטלה הנוכחי הינו הגבוה ביותר מאז חודש מאי, במהלכו החל המשק לחזור לפעילות לאחר הסגר הכללי הראשון שהסתיים במהלך המחצית השנייה של אפריל. בנוסף, נציין כי הכניסה של המשק לסגר נוסף, הובילה להתרחבות הפער בין שיעור האבטלה ה"רגיל" לבין שיעור האבטלה ה"רחב", אשר צפוי להמשיך להתרחב גם במהלך חודש אוקטובר.

בהודעת הלמ"ס צוין כי שיעור האבטלה ה"רחב" במחצית השנייה של ספטמבר (שהושפעה מהסגר) עמד על 19.1% (כ-767 אלף עובדים) לעומת 11.5% בשבועיים הראשונים של ספטמבר. לאור זאת, נראה כי שיעור האבטלה ה"רחב" באוקטובר עלול להגיע לרמתו מחודש מאי, וייתכן שאף יותר מכך (דהיינו, 20% ואולי אף יותר). עם זאת, יש לזכור, כי נתונים אלה אינם מנוכים מהשפעות עונתיות ולכן נדרשת זהירות בהשוואה בין חודשי השנה השונים.

לסיכום, הכניסה של המשק לסגר כללי בן חודש ימים בזמן חגי תשרי הובילה לעלייה בהיקף אי-התעסוקה, שצפויה להתבטא גם בנתוני חודש אוקטובר. מהלך זה, מדגיש את הצורך בבחינה של שיעור האבטלה ה"רחב" בעת הנוכחית ולא שיעור האבטלה ה"רגיל", שיחזור להיות רלוונטי, כפי הנראה, רק לאחר החזרה של המשק לפעילות מלאה וסיום תשלום דמי האבטלה לעובדים שנמצאים בחל"ת.

אנו מעריכים כי שיעור האבטלה ה"רחב" בכלל המשק (גילאי 15 ומעלה) יעמוד על יותר מ-15% בסיכום השנה (בממוצע שנתי), ויישאר ברמה דו-ספרתית גם במהלך 2021. התפתחות זו, צפויה להמשיך להכביד על הביקושים המקומיים לצריכה מצד משקי הבית ולחייב את הממשלה לגבש מדיניות צופה פני עתיד, שמטרתה שימור יסודות הפעילות הכלכלית ויצירת התשתית להתאוששות כלכלית מהירה, בעתיד, לאחר השתלטות ממושכת על נושא התחלואה.

מדד המחירים לצרכן ירד בחודש ספטמבר; האינפלציה צפויה להישאר שלילית בחודשים הקרובים

מדד המחירים לצרכן ירד ב-0.1% בחודש ספטמבר, והיה מעט נמוך מתחזית הקונצנזוס לאי-שינוי במדד (0%). נציין שירידות מחירים נרשמו בסעיפי תרבות ובידור, הלבשה ומזון; כאשר מנגד, נרשמו עליות מחירים בסעיפי ירקות טריים, הנעלה, שירותי חינוך וריהוט וציוד לבית.

סעיף הדיור עלה בשיעור של 0.3%, כתוצאה מעלייה בשיעור של 0.4% בתת-הסעיף שירותי דיור בבעלות דייריהם (המשקף את מחירי שכר הדירה בחוזים חדשים ומתחדשים). לאור זאת, קצב העלייה השנתי של מחירי השכירות עלה מעט מ-1.4% ל-1.6%. להערכתנו, קצב עליית מחירי השכירות עשוי לשנות כיוון בהמשך, על רקע ההשפעה הממתנת של תקופת הסגר של חגי תשרי והימשכות ההגבלות על הפעילות הכלכלית, התפתחות שצפויה להכביד על הביקוש לשכירות.

מנגד, מחירי הדירות (עפ"י סקר הדירות החודשי של הלמ"ס אשר איננו נכלל במדד המחירים לצרכן) ירדו בשיעור של 0.3% בחודשים יולי-אוגוסט לעומת יוני-יולי. לאור זאת, קצב העלייה השנתי של מחירי הדירות הואט ל-2.3% לעומת כ-4% בתחילת 2020. התמתנות זו, חלה, בין היתר, על רקע הסנטימנט הצרכני הנמוך עקב משבר הקורונה, אשר ירד בחודש ספטמבר בהשפעת הסגר של חגי תשרי. לאור האמור, נראה כי מגמת ההתמתנות צפויה להימשך גם בחודשים הקרובים.

לסיכום, ב-12 החודשים האחרונים (ספטמבר 2020 לעומת ספטמבר 2019) ירד מדד המחירים לצרכן ב-0.7%, והמדד ללא דיור ירד ב-1.1%. במבט קדימה, אנו מעריכים כי שיעור ירידת המדד בשנת 2020 צפוי להסתכם במינוס 0.8% עד מינוס 0.4%. ב-12 החודשים הקרובים אנו מעריכים כי שיעור עליית המדד צפוי להיות בין 0.6%-1.0%. זאת, כתוצאה משילוב של מספר גורמים, ובהם: יציאה של מדדי אפריל-מאי 2020 מחלון החישוב של האינפלציה, אשר היו נמוכים באופן חריג, שכן הם הושפעו מנפילת מחירי הנפט עם פרוץ משבר הקורונה;

עלייה של מחירי הסחורות בעולם שצפויה להשפיע על עליית המדד בהמשך, תחזית ליציבות בשע"ח לאחר מגמה ממושכת של ייסוף וצפי להתאוששות בפעילות הכלכלית במשק במהלך 2021. עם זאת, יש להתייחס בזהירות לתחזית זו, עקב חוסר הודאות הרב השורר במשק בעת הנוכחית, הן לגבי ההתפתחויות הכלכליות ומידת הפתיחות של המשק והן לגבי אופן מדידת המחירים.

עלייה במידת הפסימיות של משקי הבית בחודש ספטמבר עקב הסגר של חגי תשרי, אשר צפויה להימשך גם באוקטובר

נתוני הלמ"ס מלמדים כי אמון הצרכנים ירד בחודש ספטמבר בהשוואה לחודש אוגוסט. מדובר ברמה קרובה יחסית לרמת השפל שנרשמה בחודשים אפריל ויולי. העלייה במידת הפסימיות של משקי הבית חלה במקביל לכניסתו של המשק לסגר הכללי של חגי תשרי. כך, בהודעת הלמ"ס צוין כי במחצית השנייה של ספטמבר ירד אמון הצרכנים לרמה של מינוס 29% לעומת מינוס 21% במחצית הראשונה של ספטמבר. במבט קדימה, נראה כי אמון הצרכנים צפוי להמשיך לרדת גם בחודש אוקטובר.

ההרעה באמון הצרכנים בספטמבר משקפת, בין היתר, ירידה בכוונות לביצוע רכישות גדולות מצד משקי הבית. רכיב זה במדד צפוי להמשיך לרדת גם באוקטובר, תוך הרעה בהערכת משקי הבית את מצבם הכלכלי, התפתחות אשר משפיעה לשלילה על הנכונות של משקי הבית לצרוך.

אכן, מבחינה של ההוצאה בכרטיסי אשראי, על-פי נתוני בנק ישראל (ניתוח של נתונים יומיים ללא ניכוי עונתיות), עולה כי במהלך תקופת הסגר היקף הרכישות (ביחס לתחילת ינואר 2020) ירד בחדות, וכעת הוא נמוך בכ-20% מהרמה בה היה ערב משבר הקורונה . ירידה זו, הייתה רוחבית בכל ענפי הפעילות, ובלטה במיוחד בתחומים: תיירות, מסעדות ופנאי וחשמל, ביגוד וריהוט. במקביל לכניסתן לתוקף של הקלות השלב הראשון של היציאה מהסגר, נרשמה עלייה מסוימת ברכישות (זאת על אף שההגבלות הנוגעות לפעילות המסחר נותרו הדוקות), בדגש על תחומי החינוך, דלק ותחבורה ומוצרי חשמל. מגמה זו, צפויה להימשך עם התקדמות תהליך היציאה מהסגר.

לסיכום, סביבת האינפלציה הנמוכה, המשך התחזקות השקל והימשכות ההגבלות המשמעותיות על הפעילות הכלכלית במשק (על אף ההקלות של הימים האחרונים ומידת הציות החלקית לחלק מן המגבלות), מהווים תנאי רקע אשר מצריכים את הרחבת והארכת התמיכה של קובעי המדיניות בפעילות המשקית, הן בצד העסקים והן בצד משקי הבית, בדרך שתצמצם במידה רבה את מידת אי-הוודאות מולה ניצב הסקטור העסקי, בדגש על עסקים קטנים ועצמאיים בתחומי השירותים ומשקי בית חלשים יחסית. לאור זאת, ישנה אפשרות שבנק ישראל יחליט, בהחלטת הריבית הקרובה, להעמיק את מידת ההרחבה המוניטארית באמצעות הכלים העומדים לרשותו.

דר גיל בפמן

דר גיל בפמן