השבוע במאקרו

שיפור מסוים במידת האופטימיות של משקי הבית במחצית השנייה של אוקטובר, עם תחילת היציאה מהסגר השני

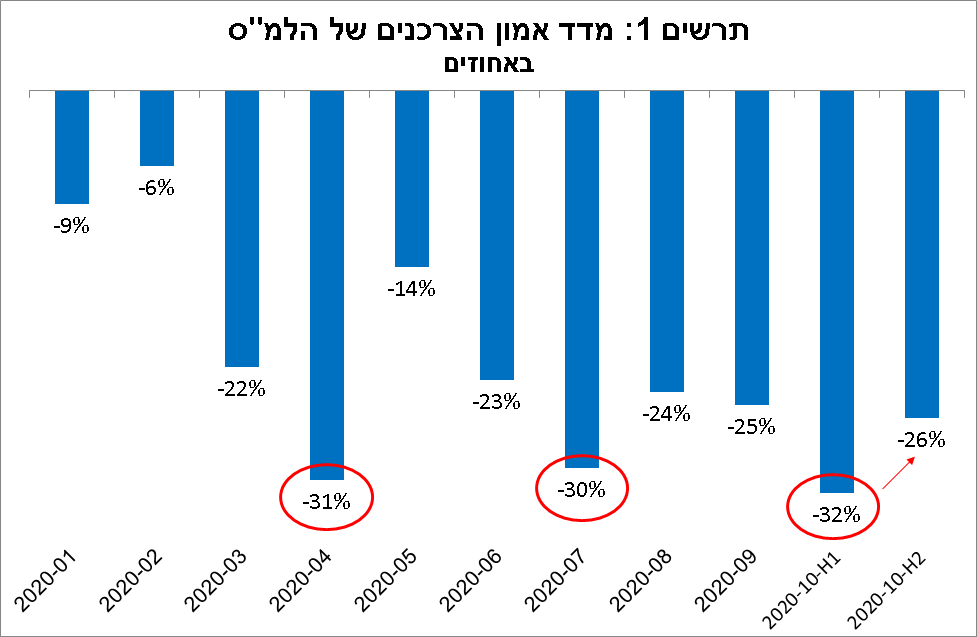

נתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס) מלמדים כי אמון הצרכנים עלה במחצית השנייה של חודש אוקטובר, לאחר שירד לרמת שפל במחצית הראשונה של החודש, על רקע הסגר השני שנערך בישראל (ראה/י תרשים 1). העלייה באה במקביל לתחילתו של תהליך היציאה מהסגר השני, אשר תמך בשיפור מסוים במידת האופטימיות של משקי הבית.

אולם, יש לציין שרכיב המדד העיקרי שתרם לעלייה הינו: שינוי צפוי במצב הכלכלי של המדינה בשנה הקרובה, בעוד שביתר המדדים, אשר נוגעים למצבם הכלכלי של משקי הבית באופן ישיר, לא חל שינוי של ממש. במידה שתהליך היציאה מהסגר יימשך כמתוכנן, ויוביל לשיפור בכל רכיבי מדד אמון הצרכנים, ובפרט אלה שנוגעים למצבם הכלכלי של משקי הבית באופן ישיר, ייתכן שהדבר יתבטא בהמשך עליית הצריכה הפרטית.

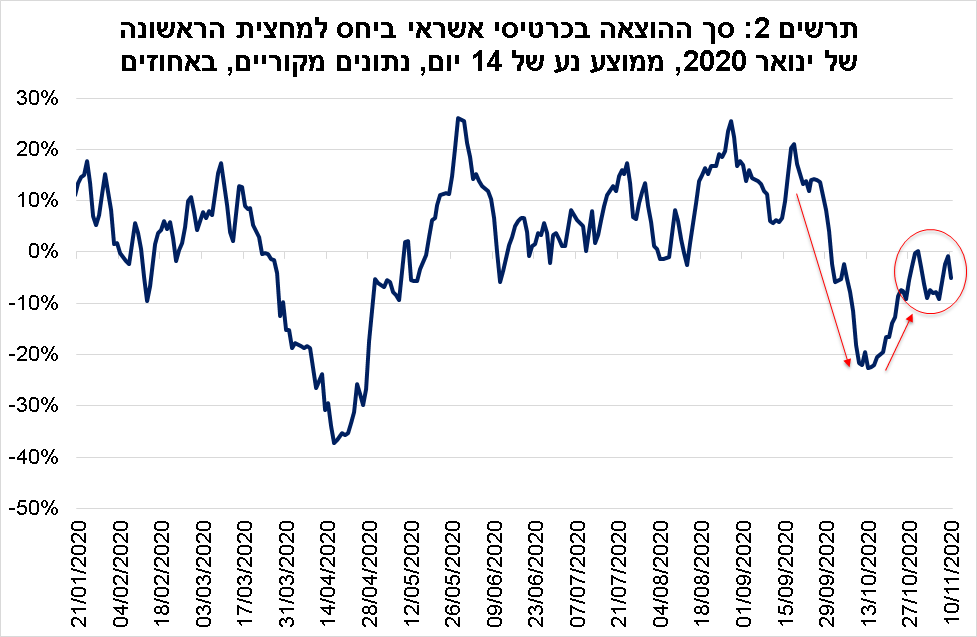

בחינה של ההוצאה בכרטיסי אשראי, על-פי נתוני בנק ישראל (ניתוח של נתונים יומיים ללא ניכוי עונתיות), מצביעה על תנודתיות בהיקף הרכישות (ביחס לתחילת ינואר 2020), בקרבת הרמה בה היה ערב משבר הקורונה (ראה/י תרשים 2). זאת, לאחר שהיקף הרכישות היה במגמת עלייה בימים הראשונים שלאחר היציאה מהסגר השני.

יש לציין שהיקף הרכישות בענפים: תיירות, מסעדות ופנאי, עודנו נמוך באופן משמעותי (בטווח שבין 40%-80%) לעומת הרמה שלפני משבר הקורונה, שכן הפעילות בענפים אלה נותרה מאוד מוגבלת. מנגד, עם המשך ההקלות בהגבלות על הפעילות, בדגש על החזרה לפעילות של חנויות הרחוב ומרכזי הקניות, חלה עלייה חדה ברכישות בתחום הביגוד, אל עבר הרמה של תחילת השנה. ביתר התחומים נרשמה יציבות בהיקף הרכישות. ככל שהפעילות הכלכלית במשק תמשיך להתרחב, הדבר צפוי לבוא לידי ביטוי בעליית היקף הרכישות בכרטיסי אשראי, אך תוך שונות ענפית משמעותית, בדגש על המשך פעילות מתונה בענפי השירותים.

הסגר השני הוביל לעלייה במידת הפסימיות בסקטור העסקי, הציפיות קדימה במרבית הענפים הן לשיפור מתון בלבד

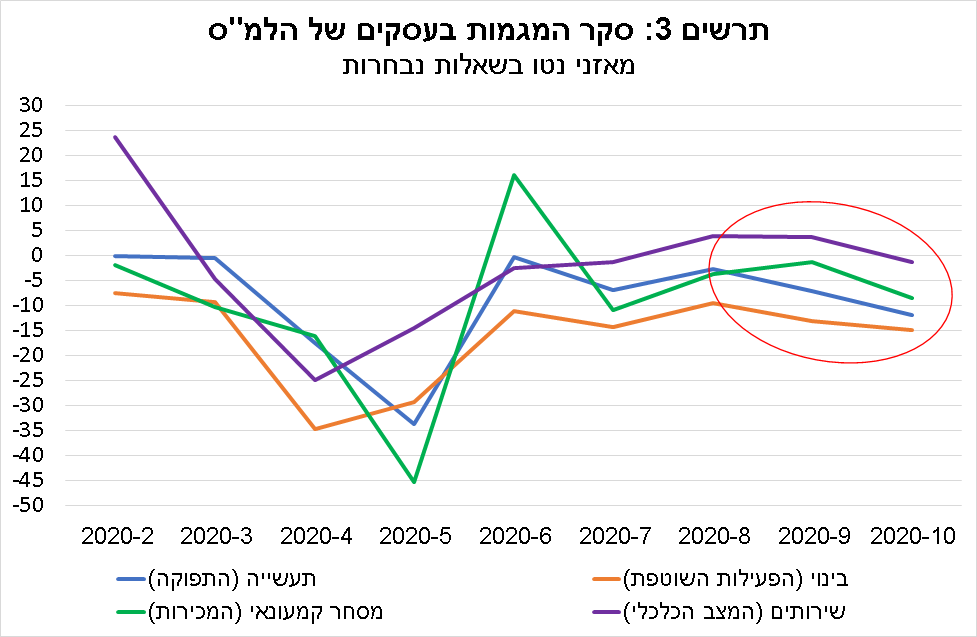

סקר המגמות בעסקים של הלמ"ס מצביע על ירידות מתונות יחסית במאזני הנטו (ההפרש המשוקלל בין אחוז מנהלי החברות אשר דיווחו על הטבה במצב לבין אחוז מנהלי החברות אשר דיווחו על הרעה) במדדים המובילים של מרבית הענפים באוקטובר (ראה/י תרשים 3). ממצא זה עשוי ללמד כי הסגר השני פגע באופן מתון משמעותית בפעילות הסקטור העסקי בהשוואה לסגר הראשון. זאת, בין היתר, כיוון שהסגר השני כלל הגבלות פחות חמורות בהשוואה לסגר הראשון, וכפי הנראה, הסקטור העסקי היה ערוך יותר לפעול תחת הגבלות, בזמן הסגר השני.

בחינה ענפית של הנתונים מצביעה על ירידות דומות במרבית הענפים בחודש אוקטובר. עם זאת, ניכרת שונות ענפית בבחינה של הרמה הנוכחית של מאזני הנטו ביחס לפברואר 2020 (ערב משבר הקורונה). ממנה עולה כי מאזן הנטו של ענף השירותים ירד בשיעור החד ביותר מכ-24% למינוס 1.4%, ומשקף את ההשלכות השליליות המהותיות של מדיניות הריחוק החברתי על פעילות ענף זה.

בענפי התעשייה מאזן הנטו ירד מ-0% (בקירוב) למינוס 12%, וביתר הענפים הרמה הנוכחית נמוכה מהרמה של חודש פברואר, אך בשיעור מתון יותר. במבט קדימה, בענפי השירותים והבינוי צופים שיפור מסוים בפעילות (אך המאזנים נותרו שליליים), כמו גם בהיקף ההזמנות ליצוא בענפי התעשייה. מנגד, בענפי המסחר והמלונאות הציפיות הן להמשך הרעה בפעילות בכל המדדים.

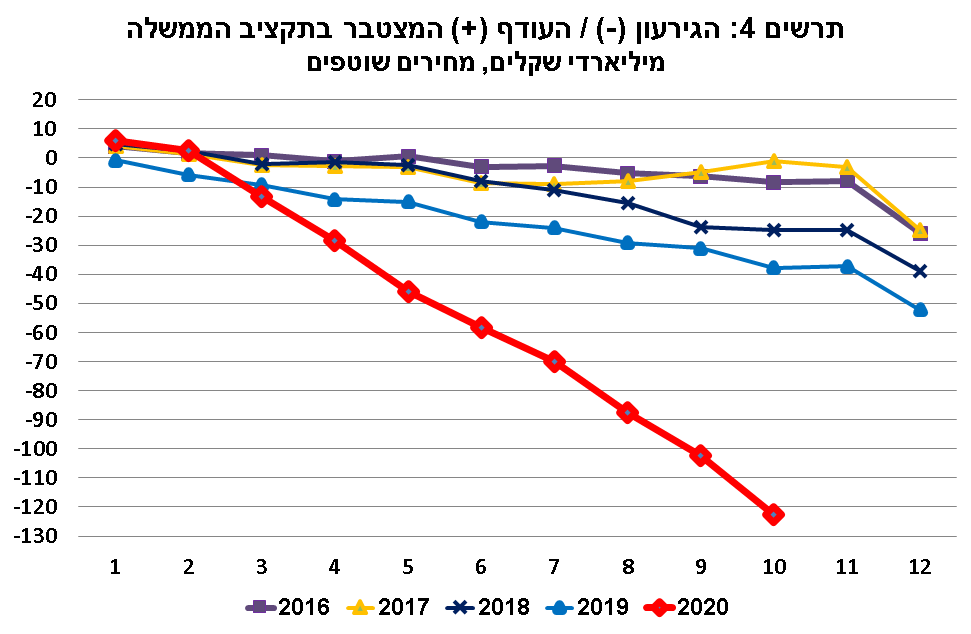

בחודש אוקטובר נמשך הגידול החד בגירעון הממשלתי, שעומד על 10.1% תוצר

בחודש אוקטובר פעילות הממשלה הסתכמה בגירעון של 20.3 מיליארד ₪ לעומת גירעון של 6.7 מיליארד ₪ באוקטובר 2019. הגירעון המצטבר בעשרת החודשים הראשונים של 2020 (ינואר-אוקטובר) הסתכם בהיקף שיא של כ-122.7 מיליארד ₪, גבוה באופן משמעותי מהגירעון בתקופה המקבילה אשתקד (כ-37.8 מיליארד ₪) וגם בשנים קודמות (ראה/י תרשים 4). הגירעון התקציבי ב-12 החודשים האחרונים (נובמבר 2019-אוקטובר 2020) עלה ל-10.1% תוצר לעומת 9.1% תוצר בחודש שעבר, והוא צפוי להמשיך לעלות בחודשיים האחרונים של 2020.

הגירעון החריג הוא תוצאה של עלייה חדה בהוצאות הממשלה בהשפעת משבר הקורונה, זאת במקביל לירידת ההכנסות. בהקשר זה, נציין שהכנסות הממשלה ירדו מתחילת השנה בשיעור מתון יחסית של כ-3% (בשיעורי מס אחידים, לעומת התקופה המקבילה אשתקד), בעיקר כתוצאה מירידה בהכנסות ממסים עקיפים ואגרות. המסים הישירים ירדו ב-1% בלבד, כיוון שהחלק המשמעותי מהמפוטרים או עובדים שהוצאו לחל"ת עקב המשבר, הינם בעלי הכנסות נמוכות, שחבות המס הישיר עליהן קטנה.

קצב ביצוע התכנית הכלכלית של הממשלה לסיוע בהתמודדות עם משבר הקורונה נותר נמוך. מתוך מכסה מצטברת (על-פי החוק) של 64 מיליארד ₪, ההוצאה (התקציבית) המצטברת עד סוף חודש אוקטובר עמדה על 51 מיליארד ₪, פחות מ-4% תוצר, שיעור נמוך מאוד ביחס למרבית המדינות המפותחות. מדובר בביצוע במזומן בהיקף של כ-60% מתוך היקף הוצאה מתוכנן של כ-85 מיליארד ₪ מתקציב המדינה. בנוסף, בחינה של שיעור הביצוע בפועל של סך התכנית הממשלתית כאחוז מתוך סך התכנון לשנת 2020, מעלה שכ-36% מסך התכנית הכלכלית ל-2020 טרם בוצע, כשנותרו עוד חודשיים בלבד עד תום השנה (ראה/י תרשים 5).

לסיכום,

לסיכום, אנו צופים כי הגירעון הממשלתי ימשיך לגדול בחודשיים הקרובים, כך ששנת 2020 תסתכם בגירעון של כ-12% תוצר. באשר ל-2021, הערכתנו הינה לגירעון חד-ספרתי גבוה, זאת כתלות בקצב החזרה לפעילות, כאשר קצב מהיר ייתמוך בעליית ההכנסות ממסים ולהפחתת הצורך בתמיכה הממשלתית בכלכלה.

הגידול בגירעון, במקביל להתכווצות התוצר ב-2020, צפויים להוביל לעליית היחס חוב/תוצר לרמה של כ-72% תוצר בשנת 2020 וקרוב לכ-80% תוצר בשנת 2021 בהשוואה לפחות מ-60% תוצר בשנת 2019, ערב משבר הקורונה. המשמעות הינה גידול חריג של 250-300 מיליארד ₪ בהיקף החוב הממשלתי בתוך פרק זמן קצר, התפתחות שעלולה ליצור בטווח הארוך יותר קשיים בפירעון הקרן (בפרט אם יידרש מחזור של החוב בשעורי ריבית הגבוהים מאלה השוררים כיום).

דר גיל בפמן בנק לאומי

דר גיל בפמן בנק לאומי