רשות ני"ע עושה מהלך מעולה בהקמת האפיק החדש של קרנות גידור ואגד קרנות גידור – משקיעה מאמצים ניכרים, בונה מגרש נהדר, שותלת דשא ובונה יציעים.

רק שלא תכניס לעצמה גול עצמי מרהיב עם ההחלטה על קרן בודדת למנהל.

הרשות לני"ע פרסמה לא מכבר מתווה עדכני להסדרת שני מוצרים חדשים - "קרן גידור בנאמנות" ו"אגד קרנות גידור". הרשות מנסה לייצר מוצר כלאיים - להביא את היתרונות העצומים שיש לקרנות נאמנות במגוון היבטים כמו שקיפות, נגישות,קלות השקעה ומיסוי וכמובן להכניס תחת פיקוח חלק מתעשיית קרנות הגידור אשר נהנית מגישת ניהול השקעות נטולת מגבלות ומושכת אליה מנהלים טובים אך מתנהלת ללא פיקוח רגולטורי על כספי המשקיעים.

ראשית אסביר מעט אודות שני המוצרים שמנסים לחבר :

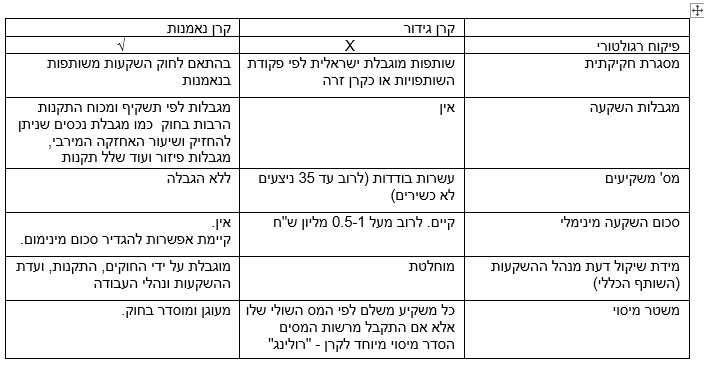

קרן גידור היא שותפות השקעות בלתי מפוקחת שמשקיעה בניירות ערך שרשומים בבורסה כלשהיא וניתן לסחור בהם. לקרן גידור אין מגבלות השקעה כלשהן ולמנהל ההשקעות בהן (השותף הכללי) יש חופש פעולה מוחלט לפעול וליישם את אסטרגיית ההשקעה שלו.

קרן גידור נבדלת מקרנות השקעה אחרות כמו קרנות הלוואה, קרנות נדלן או פרייבט אקוויטי בכך שהיא רוכשת רק ניירות ערך הרשומים למסחר.

קרן נאמנות היא קרן השקעות המפוקחת על ידי רשות ני"ע ומשקיעה בניירות ערך שרשומים למסחר. ניהול קרן נאמנות מוסדר מאד ומוגבל לפי תשקיף ומגבלות השקעה רבות נוספות מכוח חוק ותקנות.

הטבלה שלהלן מרכזת את ההבדלים העיקריים בין קרן גידור לקרן נאמנות

אפיק חדש ורצוי

יצור הכלאיים החדש, קרן גידור בנאמנות , טומן בחובו יתרונות לכלל השחקנים על המגרש :

הבנקים - קרנות גידור בנאמנות וגם אגד קרנות גידור עשויים להיות כלים יעילים במניעת זליגת כספים החוצה מהבנק אל קרנות הגידור הרגילות, שהרי קרנות הגידור מנוהלות מחוץ לתיק ההשקעות של הלקוח והבנקים מאבדים סכומים לא מבוטלים כשלקוח מחליט להשקיע בקרן גידור.

לקוחות הקצה

הלקוחות יהנו משקיפות ופיקוח בסטנדרטים הגבוהים והאיכותיים שמספק המבנה של קרנות הנאמנות בישראל , מבטחון כספי ההשקעה - התשתית של קרן נאמנות מייצרת וודאות שכספי ההשקעה יישמרו וינוהלו באופן הולם ותחת הפרדה קפדנית בין כספי ההשקעה לכספים אחרים. מנגישות בסכומי כסף נמוכים למכשיר השקעה מורכב יותר שרף הכניסה אליו מאד גבוה, ממשטר מיסוי מוגדר וברור - משטר המס בקרנות הנאמנות מוסדר ומעוגן בחקיקה. עובדה שמייצרת בטחון ונוחות עצומים למשקיעים ולמנהלי ההשקעות. בקרנות גידור נושא המיסוי מורכב יותר וטעון הסדרה פרטנית באמצעות הסדר מיסוי מיוחד - "רולינג" מרשות המסים.

לקרנות הגידור :

קרן גידור שתקים "אחות תאומה" - קרן גידור בנאמנות, מאפשרת לעצמה להתגבר על מגבלת מס' המשקיעים ועבור קרנות הגידור זו בשורה. בד בבד מדובר בחשיפה לנתח שוק נוסף עם פוטנציאל עצום. קרנות הנאמנות מנהלות כמעט 200 מיליארד ש"ח ובאמצעות מערך הייעוץ הבנקאי ניתן להגיע כמעט אל כל תיקי ההשקעות במדינה ולאפשר ללקוחות אשר הביעו עניין להשקיע בקרן הגידור אך לא עמדו בסכום המינימום להחשף אל קרן הגידור באמצעות האחות התאומה - קרן הגידור בנאמנות.

אליה וקוץ בה - קרן אחת לכל מנהל

בעוד שהרעיון ליצור קרן גידור תחת פיקוח רווי ביתרונות הכניסה רשות ני"ע מקל בגלגלים לרפורמה שהיא עצמה מקדמת. בחוזר נרשם כי כל מנהל קרן יוכל להקים קרן גידור אחת בלבד !

ונשאלת השאלה, מדוע ? איך יצמח אפיק קרנות הגידור בנאמנות אם כל מנהל קרן יוגבל לניהול של קרן בודדת ?

פתיחת אפיק השקעה חדש ממילא כרוכה בקשיים ובסיכונים רבים שמנהלי הקרנות ייטלו עליהם. ישנם משתנים לא ודאיים רבים - מה יהיה הביקוש למוצר, האם מערך הייעוץ הבנקאי יסכים לייעץ ולהפיץ את המוצר ? תוך כמה שנים ההשקעה במוצר תחזיר את עצמה? ועוד.

מגבלת "קרן בודדת" מצמצמת מאד את סיכויי ההצלחה של האפיק החדש בטרם נולד כי היא מאלצת את מנהלי הקרנות להכנס לאפיק חדש לגמרי עם כדור בודד בקנה : יפגעו בול - אולי ירוויחו. בכל מצב אחר - יפסידו. כשהסיכויים הם כאלה, לא בטוח בכלל שמנהלי הקרנות יאהבו את הסיכויים.

קרן לכל אפיק - לפחות !

עולם קרנות הגידור הישראלי נחלק לשלושה אפיקי התמחות עיקריים - מניות בישראל, אג"ח בישראל ומניות בחו"ל. אם רוצים בהצלחה של קרנות הגידור בנאמנות צריך לאפשר לפחות הקמה של שלוש סוגי קרנות גידור בנאמנות לכל מנהל קרן, או שתי קרנות בכל אפיק.

נראה שתופעת ריבוי קרנות הנאמנות אשר פורסם כי הרשות רוצה לטפל בה, מפריעה כאן לשיקול הדעת – החשש מהתפתחות אפיק נוסף של קרנות גידור בנאמנות ש"יסבול" מריבוי קרנות אינו מוצדק, בייחוד כשהילד טרם נולד. נהוג לספק הגנת ינוקא וחופש פעולה לאפיק חדש, לא למנוע ממנו את החמצן להתפתח.

לא לפספס את מנהלי קרנות הגידור

"קרן אחת למנהל" סותמת את הגולל על מגוון אפשרויות, כאלה שלא תמיד חושבים עליהן כשמבצעים את האסדרה. היא מונעת למשל את האפשרות שחברת קרנות גידור תרצה לקבל רשיון מנהל קרן משלה ולהקים רק קרנות גידור בנאמנות שיהיו "תאומות" של כל אחת מקרנות הגידור הקיימות שלהם.

יש כאן פוטנציאל למודל עסקי חדש לגמרי שיעניק לחברות קרנות הגידור קהל לקוחות חדש ויתן ללקוחות תעשיית קרנות הנאמנות מבחר גדול יותר של מנהלי השקעות טובים בהשקעה בסכומים שווים לכל נפש.

אני מניח שיש עוד מגוון אפשרויות שנגדעו בטרם לידתן עקב ההחלטה לאפשר רק קרן גידור בנאמנות בודדת.

רצוי למצוא פתרון מאזן - למשל - לאפשר לכל מנהל קרן להקים עד שתי קרנות גידור בנאמנות בכל אחד משלושת האפיקים העיקריים, כדי לאפשר חופש פעולה ויכולת לממש את הרעיונות השיווקיים שכל מנהל קרן בוחן ויבחן בנוגע לאפיק החדש.

אגד קרנות בנאמנות

מוצר נוסף שהחקיקה תאפשר הוא אגד קרנות נאמנות שיאפשר לכל מנהל קרן וכל מנהל תיקים לבנות תיק קרנות גידור עבור לקוחותיו לפי העדפותיו. במוצר הזה אני רואה יתרונות לכלל השחקנים - יותר אפשרויות השקעה ללקוחות , בפיזור בין מספר קרנות גידור ובפיקוח של מנהל מקצועי, יותר אפשרויות למנהלי תיקים ולמשקיעים מוסדיים קטנים להקצות סכומים קטנים לקרנות גידור תחת המבנה העדיף של קרן נאמנות ויותר פוטנציאל לקוחות לקרנות הגידור.

הסברה למערך הייעוץ :

צעד משלים הכרחי הוא להסביר את המוצר החדש למערך ההפצה העיקרי של תעשיית הקרנות - היועצים בבנקים. בניגוד לקרנות נאמנות רגילות בהן ניתן להסתמך על ביצועי עבר ויש מערכת דירוג לכל בנק מבוססת ביצועים יומיים, הרי שכאן יהיה מדובר בקרנות חדשות הנסמכות על המוניטין של המנהל. עלול להווצר קושי בייעוץ שעלול להוביל להמנעות מרכישת קרנות גידור בנאמנות. דרוש מסע הסברה למערך הייעוץ הבנקאי כדי למנוע התעלמות או המנעות של היועצים מהמוצר החדש או כ"תיוג" של קרנות הגידור כ"מסוכנות" או כאלה ש"עדיף לא להתעסק איתן" באופן שיוביל את קרנות הגידור בנאמנות לקבורת חמור - קרה בעבר (קרנות טכנולוגיה עלית שרק אחת הצליחה לקום, קפ"מ שנותר אות מתה בחוק), חשוב שלא יקרה שוב.

רשות ני"ע עושה מהלך מעולה בהקמת האפיק החדש של קרנות גידור ואגד קרנות גידור – משקיעה מאמצים ניכרים, בונה מגרש נהדר, שותלת דשא ובונה יציעים. רק שלא תכניס לעצמה גול עצמי מרהיב עם ההחלטה על קרן בודדת למנהל.

ברק גרשוני הוא מנכל ובעלים של גביש פיננסים יועץ חיצוני לקרנות "הראל גביש "ומנהל פעילות השקעות אלטרנטיביות .

המאמר פורסם לראשונה בבלוג של ברק גרשוני בדה מרקר