אנחנו מתקרבים לסיום 2020, וזה הזמן לבחון את אחד מהסקטורים היותר מעניינים בשוק ההון, סקטור הקרנות הממונפות. אין ספק שמדובר בסגמנט ייחודי, עקב סיכון היתר שטמון בתחום. "ממונף" אומר מראש תנועה אגרסיבית לכל כיוון, וזאת גם כאשר בסיס החישוב הוא נכס סולידי, וכמובן על אחת כמה וכמה כשנכס הבסיס הוא ניירות ערך תנודתיים, כמו מדדי מניות. המינוף עובד לשני הכיוונים, ניתן להפסיד הרבה אבל בהחלט ניתן להרוויח הרבה, אם שמנו כספנו בקרן שידעה לנצל הכי טוב את מצבי השוק ולשחק, בצורה זו או אחרת של הצלחה, בגובה אותו מינוף.

צריך לזכור, שברוב המקרים, המנדט של מנהלי הקרנות המנוהלות הרגילות מורה לא לחרוג ממגבלה מסוימת, למשל לא יותר מ־20% בסוג מסוים של מניות, או מגבלת חשיפה למט"ח. יש גם חשיפת מינימום שמנהלי הקרנות שמים על עצמם בתשקיף. ברור שלמרות כל המגבלות האלו, יש עדיין הרבה חופש בידי המנהלים "לשחק" עם גובה הלהבה של הסיכון. לעומת זאת, מנהלי הקרנות המנוהלות הממונפות דומים מבחינה זו למנהלי הקרנות הגמישות: יש בידם יכולת כמעט בלתי מוגבלת בבחירת הנכסים, ואף מועצמת על ידי יכולת המינוף.

חשוב לציין: בין חמש הקרנות המנוהלות שלפנינו, מבית קבין, ברק, אי.בי.אי, אלטשולר־שחם, ותטא ישנן קרנות בעלות אופי שונה לחלוטין, וזאת למרות היותן שייכות לאותה קטגוריה. קבין, ברק ותטא הינן קרנות שהייתם מצפים למצוא כאן. הן פועלות במינוף גבוה, למקסם תנועה של מדדים ומרכיביהם, או נגזרים על כאלו. לעומת זאת, הקרן של אלטשולר־שחם הינה קרן עם סיכון גבוה יותר מהרגיל אבל עם מינוף קטן ומנוהלת בצורה מסורתית, והקרן של אי.בי.אי פועלת בעצם כקרן גידור, ומהותה יותר סולידית. עוד נראה זאת בהמשך, כאשר נתמקד על התיקים ועל הביצועים שלהן.

על פי הטבלה של פרטי הקרנות שלפניכם, יש ביניהן וותיקות מאוד, כמו אלו של אלטשולר ותטא, וכאלו צעירות מאוד כמו זו של אי.בי.אי. קבין אינה צעירה כל כך (כ־10 שנים) וברק עם נתונים של קצת יותר מארבע שנים. בסה"כ חבורה מעניינת מאוד, שבה נוכל לציין כמה דברים בולטים.

שינוי מדיניות

אף אחת מהקרנות לא שינתה מדיניות השקעה מאז שהוקמה, וזה סימן של שביעות רצון אצל המשקיעים, והמנהלים, למרות שבמקרה של תטא אולי היה כדאי לבחון את העניין מחדש.

תנודתיות הקרנות

סטיית התקן, היא מדד שמציין תנודתיות, ונתוני סטיית התקן של הקרנות מפוזרת כאן לכל הרוח. בין 7.24% של ברק ועד 0.75% של אי.בי.אי הצעירה. זה אומר שאין הכרח שנראה תנודתיות גבוהה למרות הגדרת הקרן הרשמית כממונפת. הנתון הזה מאשר את שציינתי לעיל: אופי הקרן של אי.בי.אי, כקרן גידור סולידית, תהנה מסטייה הרבה יותר נמוכה מאשר הקרן של ברק הפועלת בעיקר על בסיס תנועתו של מדד הפחד ודומיו, במינוף גבוה. שימו לב שגובה התנודתיות לא מורה בהכרח על ביצועים טובים יותר: הקרן של תטא, עם סטיית תקן של 4.92%, הניבה מינוס 24.11% בשנה האחרונה (כל התשואות מעודכנות ל־25.11.2020), כאשר קבין הניבה 81.28% באותה שנה אחרונה עם 3.33% סטייה בלבד.

מבנה תיק ההשקעות

בקבין ובאלטשולר מוכנים לקחת סיכון בתחום האג"ח, על פי הדירוגים הנמוכים הממוצעים שבתיקם, והמח"מ הבינוני. לעומת זאת, אצל האחרים, האג"ח כנראה מהווה חניית כסף או סוג של בטוחה להשקעה אחרת, עם דירוג של AAA ומח”מ קצר מאוד. שוב, חוץ מתטא, שהמח”מ הארוך מאוד באג”חים אצלה קצת מוזר (8.38 שנים). בסופו של דבר, לפנינו אוסף של תפיסות שונות מאוד בניהול התיק, ובכמות החשיפות השונות, למרות הגג המשותף של “ממונפות”.

לגבי אחזקת מניות בתיק, אין כרגע קרן מבין הקרנות עם חשיפה של 200% למניות, או קרוב לזה! במקסימום, חשיפה של קרוב ל־100%, כמו בקבין ובאלטשולר. נקודה מעניינת נוספת נמצאת בחשיפה למט”ח. הייתם מצפים כאן לחשיפה יתרה לחו”ל, עקב ביצועי היתר של חו”ל מול שוק ההון שלנו. אבל לא! רק קבין מכוונת חו”ל בצורה משמעותית, עם 80.09% חשיפת מט”ח. כל השאר ממש מאמינים בשוק המקומי, או מצליחים להמעיט בהשפעת המט”ח על ידי תהליך גידור כלשהו.

ביצועי הקרנות

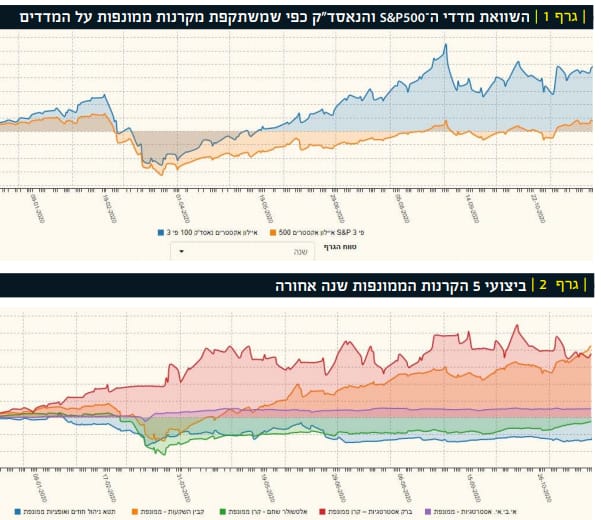

לפני שנוגעים בביצועי הקרנות עצמן, צירפתי גרף מאיר עיניים של ביצועי שני מדדים בחו"ל (גרף 1) כאלו שהובילו את תשומת הלב במה שקורה בשוק המניות בארה"ב. תחילה, המדד הסולידי יחסית, S&P500, המשקף את 500 החברות הגדולות, ולכן, מראה לנו את מה שהמשקיעים חושבים על הכלכלה הגלובלית. לעומתו, מדד הנאסד”ק, המכיל מניות של חברות “צמיחה”, הרבה יותר מאשר מניות של חברות “ערך”. אגב, זה כבר זמן שהטכנולוגיה נמצאת בראש העדיפות של המשקיעים. את שני המדדים החלטנו להראות על ידי ביצועי שתי קרנות, העוקבות אחריהם, אבל המכפילות את ביצועיהם פי 3.

שתי הקרנות מגיעות מבית איילון: בכחול, קרן עבור הנסדק, המדד הטכנולוגיה ובעל מניות הצמיחה, ובכתום, קרן עבור ה־S&P500. ובאמת אין צורך להיות מומחה גדול כדי להבין מה קרה בשנה האחרונה ביניהם. העדיפות היחסית של הנסדק בולטת במיוחד לאור מגפת הקורונה וההשפעות שלה על חיינו: ריחוק חברתי, בכל שכבות היישום (עבודה, לימודים, בילויים, קניות, וכו...). השפעות אשר הביאו לגידול מדהים בצרכים המסופקים על ידי חברות כמו אמזון, אפל, גוגל, זום, נטפליקס, וכו...

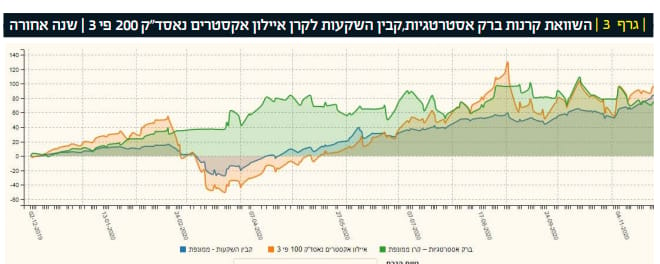

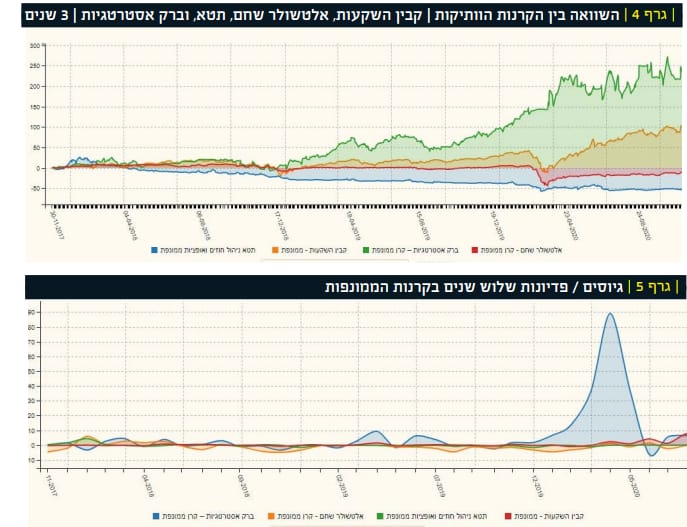

גרף 2 מציג את ביצועי כל הקרנות הממונפות שנה אחורה. לא צריך להיות מומחה כדי לראות שהקרנות של ברק (אדום) וקבין (כתום) בולטות בתשואה חיובית מול הקרן של אי.בי.אי (סגול), והמצב השלילי באלטשולר (ירוק) ותטא (כחול). צריך לדייק שבאלטשולר ירדו הכי הרבה בזמן משבר הקורונה, אך מנסים בהצלחה מסוימת לעלות חזרה לכיוון החיובי. בקיצור, אם רוצים לבחון מנצחים בזירה הממונפת, יש לנו רק 2 והם ברק וקבין. גרף 3 מציג את שקרה בין הקרנות של ברק וקבין לקרן הנסדק של איילון שהראנו כבר.

הקרן של קבין מנסה ומצליחה לעקוב אחרי ביצוע מדד הנאסד"ק. לעומתה, אין ממש קורלציה בין אותו מדד (להזכירכם מוכפל פי־3) וביצועי הקרן של ברק. אצל ברק אין זכר למשבר הקורונה בכלל! יש עלייה די דרמטית מתחילת הגרף (תחילת 12.2019) ועד רמה של בין 60־100% תשואה. ואז, הקרן נמצאת שם מחודש אפריל. היא נעה ונדה בתנודתיות גדולה בתחום הדשדוש הרחב הזה, כאשר לא כל כך ברור מה מניע את התנועות הגדולות בין שני קצווי התחום. ברגע כתיבת שורות אלו, מדד הייחוס (כפול 3) נמצא סביב ה־100% תשואה, קבין עלתה למקום הראשון עם קצת מעל 80% וברק נעה סביב ה־65%.

האם ראינו רמזים למצב הזה במצב התיקים שצוין לעיל? תזכורת קצרה: בקרן של ברק 0% מניות ועבודה עיקרית בעזרת נגזרים מול 110% מניות בקרן של קבין. עובדה זו מצביעה בהחלט על הניהול השונה והמניב תופעה ברורה של קורלציה ישירה הרבה יותר בין מה שקורה בפועל בשוק המניות (במקרה זה הנסדק) ושערי הקרן של קבין, לעומת הביצועים בקרן של ברק. תזמון נגזרים אינו בהכרח קורלטיבי כמו תיק מנוהל מנייתי.

גרף 4, מתאר השוואה בין שלושת הקרנות הוותיקות יותר בטווח של שלוש שנים. הסדר ברור, ובנוי ממדרגות ברורות של הפרדה: ברק רחוק קדימה בהובלה, קבין במקום שני מכובד מאוד, ואחריהן, אלטשולר, ותטא, בסדר יורד כמובן. אגב, תמונה זו מחזקת מאוד את ההערכה לגבי יכולת ניהול ההשקעות ארוכת הטווח של ברק מול הקרנות האחרות.

גיוסים / פדיונות

גרף 5 מציג את מפת הגיוסים ארוכת הטווח, ב־3 השנים האחרונות. למרות שהקרן של ברק הייתה יותר במודעות המשקיעים, והציגה הרבה יותר כניסות ויציאות של כספים, אין ספק שהמהפך הגדול שלה קרה בסוף 2019. אז, קרתה עליה דרמטית, חסרת פרופורציה, בגיוסים אליה. הקורונה הרגיעה זאת די מהר, כאשר אחרי ירידות הקורונה, ניתן לראות את הקרנות של קבין ושל ברק נלחמות על עיקר הכספים המנוהלים בצורה שווה למדי. את היקף ההבדל בין שתי אלו, והקרנות האחרות, ניתן לראות בבירור על ידי זום לתקופה הרבה יותר קצרה: של החצי שנה האחרונה, שמוצג בגרף 6.

כפי שניתן לראות בגרף 6, ואף כצפוי, הקו כתום של הקרן של ברק והכחול של הקרן של קבין מהווים את עיקר העניין, כאשר אלטשולר ותטא בקושי מגרדים פעילות כלשהי של משקיעים. קשה לבוא בטענות לאלו האחרונים. למה להתעסק עם קרנות של ביצועי מינוס.

סיכום | 2 קרנות וכל השאר

קבין וברק הם השחקנים הגדולים והחשובים בזירה הממונפות המנוהלת. שתי הקרנות עמדו ממש טוב מול ביצועי מדד הנסד"ק מוכפל פי 3, ומגייסות הכי הרבה כסף מבין המנוהלות.

קשה להעריך איך ההמשך יהיה. האם החשיפה המנייתית של קבין תמשיך להיות לגורם מכריע עבורה? או, האם השיקולים של ברק, בתזמון שוק על פי נגזרים, ומדדי סנטימנט, ימשיכו להיות הגורם המוביל עבורה? שאלה נוספת היא כיצד זה שבשנה הנוכחית, השנה האתגרית ביותר למשקיעים בשנים האחרונות, שתי הקרנות שמתמודדות על הבכירות בענף הקרנות הן קרנות ממונפות ואסטרטגיות? התשובה הראשונה היא למרות שהן חשופות בשיעורים גבוהים לשוק ההון, הן יכולות להיות מוגנות על ידי אחזקת אופציות וחוזים עתידיים שתורמים לקרן כאשר שוק המניות יורד בחדות, כמו שאכן עשה בתקופת הקורונה. זה לא תמיד עובד כמובן, ולפעמים דווקא כשהשוק עולה, המשקיע עלול לגלות כי הקרן לא זזה, או אפילו ירדה (כי המנהל החזיק אופציות שורט על המדדים).

ולבסוף: העובדה שקבין, ברק, ותטא שונות מאשר אלטשולר־שחם, ובמיוחד מאי.בי.אי, במהות אהבת הסיכון ואופי ניהול הקרן, מלמדת אותנו שוב לחקור היטב את הכלים שבהם אנו שמים כספנו. היות קרן בקטגוריה זו או אחרת, ואפילו שמותיהן של קרנות, לעיתים מביאים אותנו למסקנה שיכולה להיות שגויה. מחקר, ניתוח, וקריאה, הם הכלים הראשוניים וההכרחיים של כל משקיע, שרוצה לחסוך מעצמו הפתעות.