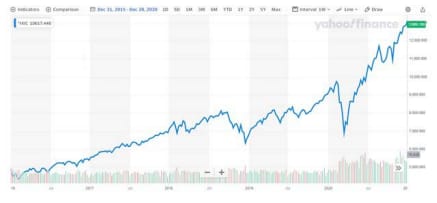

מדד הנאסד”ק השלים בשנה האחרונה קפיצה של 45%. קפיצה כזו למדד מניות רחב הכולל כמה מהחברות הכי גדולות בעולם אינה דבר שגרתי. כבר כמה שנים שהמדד נמצא במגמת עליה רצופה, וב־5 השנים האחרונות השלים מדד נאסד”ק זינוק נחשוני של 197%.

העלייה של החודשים האחרונים מזכירה לי תקופה שאינה כה רחוקה: בועת מניות האינטרנט והתקשורת של סוף המילניום הקודם. ההשוואה כמעט מתבקשת. בין ינואר 96’ לינואר 2000 טיפס מדד נאסד”ק מרמה של 1,050 נקודות לכ־4,000 נקודות – קפיצה של 260%. את רוב העלייה הוא ביצע בשנת 99’. באותה שנה קפץ המדד ב-77%.

התנופה נמשכה עוד חודשיים לתוך שנת 2000. בשבוע הראשון של מרץ נגע המדד ב־5,048 נקודות – ואז החלה הנפילה. בתוך חודש אחד צלל המדד ב־33% והגיע ל־3,300 נקודות. בחודשים הבאים עוד ניסו הפרים להשתלט על העסק. בסוף אוגוסט חזר נאסד”ק לרמה של 4,200 נקודות. אבל זו הייתה שירת הברבור שלו. בתוך 4 חודשים בלבד צלל מדד נאסד”ק עד ל־2,400 נקודות. בכך השלים מדד הטכנולוגיה של וול סטריט את אחת השנים הגרועות בהסטוריה שלו – נפילה של 40%.

הנפילה של מדד נאסד”ק הגיעה בעיצומה של גאות עצומה בכלכלות המערב בכלל וכלכלת ארה”ב בפרט. לנפילה לא היו שום סימנים מקדימים ושום סיבה נראית לעין. לא פרצה מלחמה, לא קרתה מהפיכה, המלחמה הקרה לא התחממה מחדש, ונראה היה כאילו הצמיחה הכלכלית תימשך לעד. כל כך טוב – ולמרות זאת המדד נפל ב־40%.

ההמשך היה הרבה כבר פחות שמח. נפילת מניות הטכנולוגיה והתקשורת גררה אחריה מיתון כואב. השקעות נעצרו ומאות חברות הגיעו לסוף דרכן – גדולות וגם קטנות. זרימת הכספים המטורפת לחברות חסרות הכנסות ומודל עסקי שעיוותה לחלוטין את ההיגיון הכלכלי של מנהלים וקובעי מדיניות נפסקה בבת אחת. יזמים בודדים התעשרו. הציבור הרחב הפסיד. ככה זה תמיד – כשבועה מתחילה לאבד אוויר, זה פשוט מתחיל ומתגלגל משם.

לדעתי, התקופה הנוכחית דומה מאוד לבועת 96’־2000. אנשים בני גילי שעוקבים אחרי שוקי ההון ונמצאים בעשור השישי לחייהם עדיין זוכרים את הבועה ההיא. רבים, כמוני, סבורים שמדובר בבועה. זה יותר מדי דומה כדי שזו לא תהיה בועה.

ייתכן גם שהבועה הנוכחית נפוחה אף יותר מהבועה של 2000. מדד נאסד”ק של היום שונה מהותית מנאסד”ק של לפני 20 שנה. כיום הוא מאכלס כמה חברות ענק בשווי של 1־2 טריליון דולר. בשנת 99’ החברות הגדולות ביותר בנאסד”ק נסחרו סביב שווי של 300־400 מיליארד דולר. הכסף שנדרש כדי להזיז מניות של חברות ענק כאלו גדול פי כמה ממה שנדרש כדי להזיז את המניות הגדולות של תחילת המילניום.

כמו בתחילת שנת 2000, גם 2021 התחילה בתנופה. המניות עולות ועולות ונראה שדבר לא יעצור אותן. אבל מי שקצת מכיר ההיסטוריה יודע שמניות ללא יכולות לעלות בלי גבול. בסוף משהו יקרה. מי שעדיין לא השתכנע שמדובר בבועה, טוב יעשה אם יפנים את 10 האיתותים הבאים שמרמזים על בועה בשוק ההון בכלל ושוק המניות בפרט.

המחירים והמכפילים גבוהים מאוד בהשוואה להיסטוריה

הסימן הראשון שמראה על בועה הוא רמת המחירים בשוק. זו נמדדת בהתאם למכפיל הרווח הממוצע. רמת מכפילי הרווח הממוצעת של מדד S&P500 נעה לאורך השנים בין 15 ל־20. בסוף 99’ טיפסה רמת המכפילים של המדד לשיא של כ־44. זו רמה שמבטאת תשואת רווח של 2.3%. תשואה שלא מפצה על הסיכון בהחזקת במניות. רמת מכפילי הרווח הנוכחית במדד S&P500 עומדת על כ־39. לא רחוק מהרמה של שנת 99’.

גם רמת המכפילים לפי שיטתו של פרופסור רוברט שילר גבוהה בהשוואה היסטורית. שילר מחשב את המכפיל שלו לפי ממוצע הרווח של החברות ב־10 השנים האחרונות. על פי המדד שלו נמצא כיום S&P500 במכפיל רווח ממוצע של 35, כשהממוצע הרב שנתי שלו עומד על 18-20. רמה גבוהה יותר מזו ששררה בשוק האמריקאי רגע לפני המפולת של 1929.

המניות עולות על 'הודעות' ו-'שמועות'

בתקופת בועה, מניות עולות הרבה פעמים על ריק, כלומר על שמועות, או הודעות ריקות מתוכן. לעיתים הודעות מנוסחות כך שינעמו לאוזני המשקיעים, שמפרשים בעצמם כאילו מדובר בפריצת דרך עסקית כלשהי. הדברים בולטים במיוחד בחברות שנמצאות במרכז תשומת הלב ובענפים חמים במיוחד.

היום אפשר להסתכל על חברות הרכב החשמלי. כל רמז לפריצת דרך טכנולוגית, ירים שורה של מניות בענף הזה. הדברים הגיעו לאבסורד מוחלט כאשר אלון מאסק מטסלה צייץ במהלך ינואר שהוא עבר להשתמש בשירות המסרים המיידיים של חברה בשם Signal. הציוץ שלו הזניק בתוך יומיים פי 12 את מנייתה של חברה עלומה אחרת בשם סיגנאל אדוונס, שלא קשורה כלל לאפליקציה. אבסורד כבר אמרתי?

עדנה לחברות הבועה (SPAC)

ותיקי שוק ההון הישראלי זוכרים היטב את הבועה של 92’־93’, שבה חברות ללא עבר עסקי וללא הון מגייסות כסף רב בבורסה. למה? כי אפשר. כי למשקיעים שלא חוו מעולם נפילה כואבת אפשר למכור הכל. בישראל ב־93’ הוביל את התופעה הזו יזם צעיר בשם יובל רן. לימים, לאחר שהבועה פקעה בתל אביב החברות בשליטתו נותרו חייבות מאות מיליוני שקלים. רן הסתבך ונמלט לארה”ב.

בארה”ב התופעה הזו תפסה תאוצה בשנה האחרונה. החברות הללו נקראות בשם הקיצור SPAC (Special Purchase Acquisition Company), שמוקמות כדי לגייס הון בבורסה בהנפקת מניות ראשונית (IPO) ואז לרכוש באמצעות אותו הון פעילות כלשהי. ב־2020 התופעה הגיעה לשיא. 237 חברות SPAC גייסו בשנה שעברה כ־80 מיליארד דולר. לשם השוואה – ב־2019 גויסו כך 13.6 מיליארד דולר על ידי 59 חברות. גיאות של הנפקות SPAC היא סממן מובהק לבועה. בזמנים נורמליים אנשים היו חושבים פעמיים ושלוש לפני שמסכימים להפקיד מאות מיליוני דולרים בידיים מפוקפקות.

בעלי עניין מוכרים מניות

מעקב אחרי פעולות בעלי עניין בבורסה יגלה שבחודשים האחרונים הם גוררים “מריצות” מלאות במניות ושופכים אותן על הראש של המשקיעים. והמניות נחטפות כמובן על ידי הציבור. בעלי העניין מסתכלים לטווח רחוק, והם יודעים שעכשיו הזמן למכור. אגב, גם שני האנשים העשירים בעולם כיום – אלון מאסק מטסלה וג’ף בזוס מאמזון - מכרו באחרונה כל אחד מניות בכמה מיליארדים טובים.

הצעירים רצים פנימה

תקופת בועה מתאפיינת בכניסה של אנשים צעירים למשחק. כאלו שלא מכירים כל כך את ההיסטוריה של שוקי המניות, ובוודאי לא חוו על בשרם. מדובר באנשים בני 20־35 שזוהי הפעם הראשונה שהם נכנסים לשוק. הם מעולם לא הפסידו בשוק, וכמעט כל מה שהם נוגעים בו – עולה.

בחודשים האחרונים מתברר לי שפתאום כולם מתעניינים בבורסה. אנשים שבקושי מכירים אותי מסבירים לי למה הגיוני שטסלה נסחרת במכפיל 1,300. הם עשו קצת כסף על מניית Zoom (ZM), ובטוחים שהיא תמשיך לצמוח בעשרות אחוזים לשנה גם כשהקורונה תיעלם מחיינו ותיכנס מולה תחרות אגרסיבית.

אז בפעם הבאה שבחור בן 25 מסביר לכם מדוע הגיוני בעיניו שחברת אינטרנט שעדיין מפסידה כמו פינטרסט (PINS) נסחרת בשווי של 45 מיליארד דולר, אל תתווכחו אתו. אין טעם. אחרי שהוא יחווה נפילה של 30%־40% באחת או יותר מהמניות שלו הוא כבר יבין לבד מה הגיוני ומה לא.

התעלמות כמעט מוחלטת מחדשות רעות

כלל ידוע שכשהשוק חזק, כל חדשה היא חדשה טובה. 2 מיליון מתים מקורונה בעולם? ‘אז מה, הרי כבר יש חיסון. תיכף המגיפה נעלמת’. הגירעון בתקציב של ממשלת ישראל הגיע לשיא היסטורי של 160 מיליארד שקל? ‘אז מה. ממילא תשואות האג”ח שואפות לאפס והממשלה יכולה לגייס כמה כסף שהיא רוצה במחיר מצחיק’. עשרות אלפי עסקים פושטים את הרגל? ‘אז מה. כנראה לא היתה להם זכות קיום גם לפני כן’.

או בקיצור: ‘עזבו אותנו עם בשורות איוב שלכם. עושים כאן כסף עכשיו. הרבה ומהר. אל תפריעו בבקשה’.

זלזול בערך הכסף

אחד ההסברים הנפוצים לגל העליות הארוך בשוק המניות הוא שממילא אין אלטרנטיבה. הרי האג”ח הממשלתיות בתשואות אפסיות, ואי אפשר לעשות כסף בשום מקום. מניות זה המקום האחרון שעוד נותן רווח כלשהו. אז כולם רצים באמוק לתוך השוק היקר מאוד ממילא.

ובכן, לא נכון. יש אלטרנטיבה. בניגוד למה שמקובל להגיד בדרך כלל, הכסף לא תמיד חייב לעבוד בשבילנו. לפעמים הוא יכול פשוט לנוח במזומן ולחכות להזדמנויות. ועוד יהיו כאלו בעתיד. לא לדאוג.

זה מזכיר לי ציטוט ישן של ג’רי סיינפלד: “תמיד אומרים לי – תן לכסף לעבוד בשבילך. ואני אומר הפוך: חלוקת העבודה בינינו היא כזו: אני עובד ושהכסף ינוח. הוא לא כזה חרוץ. בכל פעם שאני שולח אותו לעבוד מפטרים אותו”.

תסמונת מצחצח הנעליים

התעשיין ג’ון רוקפלר נשאל פעם כיצד ידע לצאת בזמן לפני המפולת של 1929. “כשמצחצח הנעליים שלי התחיל להמליץ לי על מניות, ידעתי שזה הזמן לצאת”. במילים אחרות: אם נדמה לכם שכולם מסביב מתעניינים פתאום במניות טכנולוגיה ובהשקעות בכלל – תתחילו לפתח ספק בריא.

מספרים לכם ש’נטפליקס תגיע ל־1,000 דולר כי בסוף כל העולם יהיה מנוי על השירותים שלה”, או ש’פייפאל תהפוך לבנק הגדול בעולם’, או ש’למונייד הולכת להשאיר את כל חברות הביטוח מאחור’. שיספרו. לא צריך להתרגש מזה.

מישהו חכם אמר פעם: ‘עשיתי את הכסף שלי מזה שמכרתי את המניות שלי מוקדם מדי’. זה הקושי הגדול – לצאת החוצה ולראות את השוק עולה בלעדיכם. כאילו שתדעו מתי הזמן הנכון למכור. זכרו את נאסד”ק של שנת 2000. מי שמכר בינואר 2000 ב־4,000 נקודות נאלץ לראות את השוק עולה בלעדיו 25% בחודשיים. אבל אם הוא היה בעל אופי חזק ולא נכנס חזרה, הצליח חסך לעצמו נפילה שנתית של 40%!.

“הפעם זה שונה"

אני חושב שאין אפילו בועה אחת שבה לא שמעתי את הביטוי: “הפעם זה שונה. לעליות הללו יש הצדקה”. שמעתי אותן בבועת המניות של תל אביב (92'־'93), בבועת הדוט.קום (96’־2000), בועת הסאבפריים (2003־2007), בועת השווקים המתעוררים (2005־2011), בועת מניות האנרגיה החלופית והקלינטק (2005־2007) ובועת מניות הפרמצבטיקה (2013־2015).

כל אחת מהבועות הללו הסתיימה בכאב לב וחור גדול בכיס. אז גם עכשיו, רבים וטובים אומרים: “הפעם זה שונה. העולם השתנה. חברות הטכנולוגיה המובילות עושות משהו שלא היה כאן בעבר”.

ואני אומר: באמת? אולי. אבל לכל דבר יש מחיר. וכאשר מבקשים ממני לקנות את העתיד במחיר מפולפל אני מעדיף לשבת בצד לחכות. מה יש לי להפסיד? אני די משוכנע שבעוד כמה חודשים או שנים אוכל לקנות את אותו עתיד ממש במחירים הרבה יותר שפויים. ||

הכותב שימש בעבר כעורך שוק ההון של TheMarker. כיום הוא בשלבי סיום של כתיבת ספרו הראשון: “הצפת ערך – הלקסיקון של שוק ההון". אין לראות בכתוב המלצה לקנות או למכור ניירות ערך כלשהם. הכותב עשוי להחזיק פוזיציות בניירות הערך המוזכרים במאמר.

עמי גינזבורג

עמי גינזבורג