תעלומת מה עלה בגורלו של ג'ק מא, נפתרה עם הופעה פומבית של ג'ק מא, היזם שעקבותיו נעלמו למספר שבועות, ושסיפור היעלמותו סיקרן משקיעים רבים בעולם. ג'ק מא נמצא, אבל הסיפור סביבו, וסביב סין, לא נרגע לרגע. המאמר הזה מציג כמה נקודות בזמן, שאמורים לגרום למשקיעים לחשוב פעמיים לפני הסטת כספים לסין, וגם אולי תהליך, שיקח שנים אבל נראה שכבר החל.

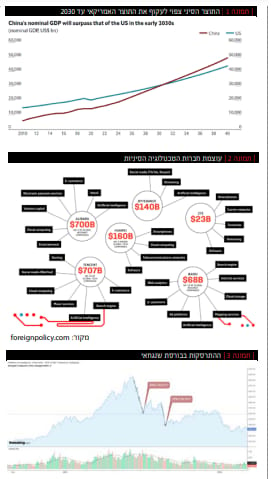

סין כיום היא הכלכלה השנייה בגודלה בעולם. לפי הגרף המצורף, היא עשויה לעבור בשנת 2030 את כלכלת ארצות הברית, ולהפוך לכלכלה הגדולה בעולם. למעמד הזה, יש המצרפים גם הגמוניה כלכלית, הובלה של השווקים הפיננסים, הגדלת החשיפה של משקיעים לסין, וכמובן גם מעמד פוליטי משמעותי.

רבים מסתכלים על סין, ואומרים שהעתיד שייך לסין. סין בסוף תהיה הכלכלה הגדולה, והמשפיעה בעולם. אני מציג רעיון אחר, וטוען שכבר כיום, יש אינדיקציות לכך שהעולם עובר תהליך של דה־סיניפיקציה, כלומר תהליך של היפרדות מסין.

הסיפור שמופיע בכתבה הזו, שם את הדברים במסגרת הראויה. כלכלת סין אולי גדלה, פשוט כי סין היא מדינה עצומה, ומה לעשות שתוצר מקומי גולמי מושפע בראש ובראשונה מגודל האוכלוסיה, אבל, בכל הקשור להגמוניה כלכלית, הדרך של סין לשליטה בכלכלה העולמית, ועוד יותר מזה, על השווקים הפיננסיים בעולם, רחוקה מאוד. לדעתי עד כדי כך רחוקה שספק אם בכלל תגיע אי פעם, ותחליף את מעמדה של ארצות הברית.

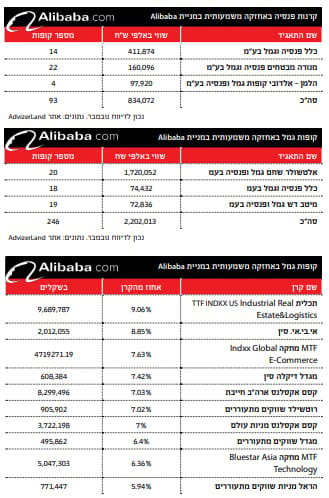

ענקיות הטכנולוגיה הסיניות – משכפלים את אמריקה

המשק הסיני, והכלכלה הסינית, מתנהלים בהיבטים רבים כמשק סגור כמעט לגמרי. מרבית החברות שאנחנו מכירים, נמצאות בנוכחות נמוכה למדי בסין. ולהיפך, מרבית חברות הענק שנמצאות בסין, לא נמצאות ברמת פעילות משמעותית בארה"ב ובעולם המערבי.

כולנו מכירים את Alibaba, Tencent, Baidu, ועוד חברות. כל אחת מהחברות האלה בעצם מהווה פלטפורמה דומה למה שאנחנו מכירים במערב. כך למשל Tencent, פלטפורמה שמשמשת לסוגים רבים של פעילות, לרבות אפליקציית WeChat, שהיא המקבילה הסינית

ל־WhatsApp. להבדיל מ־WhatsApp, Wechat גובה תשלומים על שירותים רבים שהיא מספקת. הפלטפורמה של Tencent משמשת לאפליקציות רבות, מתחומי עניין רבים, בין היתר לאפליקציית Tencent Music Entertainment (TME), שאותה ניתן להשוות ל־Spotify.

Alibaba היא בעצם המקבילה של אמאזון בסין. הנפוצות של אמאזון בסין נמוכה הרבה יותר מזו של Alibaba. בנוסף ל־Alibaba אפשר למצוא את JD.com עוד ענק קמעונאות שפעיל בעיקר בשוק הסיני. Walmart מושקעת ב־JD בהיקף של 12%.

עוד ענק טכנולוגיה סיני שמזכיר ענק אמריקאי היא Baidu (BIDU), מנוע החיפוש של סין, שבעצם מהווה גוגל הסינית. לגוגל אין כמעט פעילות בסין, לאור מגבלות של הממשל על מנוע החיפוש.

אפשר להוסיף לרשימה את ByteDance, חברת טכנולוגיה פרטית, ששוויה מוערך בכ־150 מיליארד דולר, אחד המוצרים המוכרים שלה הוא TikTok, שחביב בעיקר על הצעירים.

החברה הנוספת היא חברת Ant, שהיא בעצם חברת בת, ספין-אוף של Alibaba, שההנפקה שלה אמורה היתה להתקיים בחודש נובמבר, ובסופו של יום לא התבצעה.

השוק הסיני – הזדמנויות? בעיקר סיכונים!

1. מלחמת הסחר טראמפ הלך, מה יישאר בתקופת ביידן?

המשקיעים בארץ, ובעולם זוכרים טוב מאוד את התנודתיות שיצרה מלחמת הסחר בין ארה”ב לסין, אי אז ב־2017. ההצהרות הלוחמניות של ארה”ב, התגובות הסיניות, המשא ומתן המתמשך, כל אלה יצרו עליות ומורדות, והגבירו רבות את התנודתיות בשווקים בארה”ב ובסין. יש שיגידו שלטראמפ לא היתה בעצם ברירה, כי סין הולכת ותופסת נתח משמעותי יותר מליבת הכלכלה האמריקאית – החדשנות. כל עוד סין ייצרה מגבות ובובות, לאמריקאים לא היתה בעיה משמעותית מזה, אבל ברגע שהסינים נכנסו לחדשנות טכנולוגית, ולמוצרי ידע, האמריקאים חששו לאבד טריטוריה גם שם. לאור זאת טראמפ יצא במלחמת הסחר הידועה.

איך הדברים ימשיכו בעידן ביידן? שאלה מעולה. על פניו, נראה שאין לביידן אג’נדה להחרפת המתיחות עם סין. אמנם יש התבטאויות שלו על בחינה קפדנית של כללי הסחר, בין ארה”ב לסין, ועל דגש בתחום התעשיות הבטחוניות והרפואיות.

אולם, נראה שכוונתו של בידן תהיה יותר בכיוון של חיזוק הכלכלה האמריקאית, על פני מכסי מגן. בידן הציע לחזק ולעודד חברות אמריקאיות בתחום המו”פ, עם הצעה של 700 מיליארד דולר שתושקע במו”פ של חברות אמריקאיות, שיעדיפו להישאר ולייצר בארה”ב על פני העתקת משרות לסין.

עוד הערכה לגבי בידן, היא שהוא ינסה לחזק את בנות בריתה של ארה”ב, באירופה ובאזור הפאסיפי, כדי לייצר מעין משקל נגד של ארה”ב ובנות בריתה אל מול סין, בין היתר על ידי חידוש שיתוף הפעולה עם ארגון הסחר העולמי (WTO). כמובן, שלא מצופה לאמריקאים דרך קלה ביישום מדיניות כזו, בעיקר כשהכוונה האמריקאית היא להקטין תלות בסין, על חשבון הגברת מקומה של ארה”ב בסחר העולמי.

2. הקורונה תמתן את מלחמת הסחר אבל גרמה לחישוב מסלול מחדש

עם טראמפ או עם בידן, הקורונה בכל מקרה שיבשה את התהליכים הכלכליים הגלובליים. ההערכה היא שלא צפויה בקרוב החרפה של של המתיחות בין המדינות, שכן זה לא באינטרס של אף מדינה לזעזע את השווקים, עם התבטאויות או צעדים שיצרו תגובה משמעותית, בסביבה כלכלית מאתגרת מאוד, ועם שווקים פיננסיים מתוחים ותנודתיים ביותר. בנוסף, כפי שציינתי לעיל, ביידן זה לא טראמפ. האמת, לא היה נשיא כטראמפ, לטוב ולרע.

אבל הקורונה יצרה עוד משהו. היא גרמה לעולם להבין שהוא מאוד תלוי בסין. אז נכון שסין יצאה ממשבר הקורונה מהר משאר המדינות בעולם. עדין, העובדה שסין מהווה רצפת הייצור של העולם, גורמת למדינות, ולתאגידים לחשב מסלול מחדש, ולבחון את התלות שלהם עם סין.

נתחיל מהונג קונג, והדרישה להגברת הדמוקרטיה שם. טראמפ עצמו התבטא בנאום לאומה, שארה”ב תבחן את התנהלות סין גם בהיבט של זכויות אדם. בנוסף, בחודש יולי השנה, ביקשה ממשלת הודו מחברות E-Commerce לסמן את מדינת המקור של מוצרים, כדי שיתאפשר לאזרחים הודים להחרים מוצרים מסין. באותו חודש, הודיעה ממשלת יפן על תוכנית בהיקף של 70 מיליארד ין, להוצאת חברות יפניות מסין. בחודש נובמבר השנה היה זה תורה של אוסטרליה, עם איום של סין לאסור הכנסת תוצרת אוסטרלית בשווי 6 מיליארד דולר, לסין (בעיקר סחורת, יין, שעורה, פחם, סוכר, עץ, ועוד).

בעצם טראמפ התחיל לגלגל את כדור מלחמת הסחר, זה יצר תהודה רבה בעולם, על הדרך, הקורונה המחישה לעולם את התלות המשמעותית שיש לה בסין, ואת העובדה שצריך להתמודד עם זה.

3. זוכרים את ההתרסקות של 2015?

עוד לפני טראמפ, ועוד לפני הקורונה. הכלכלה הסינית, השווקים הפיננסיים הסינים סובלים מכמה בעיות מבניות מהותיות.

השווקים זוכרים תנודתיות חדה בבורסות בשנחאי עוד בשנת 2015. הנפילות התרחשו בשני מופעים, בחודש יולי התרחשה ירידה של כ־33%, ולאחר מכן ירידה של כ־27% בחודש אוגוסט. אמנם החשיפה לשוק הסיני יחסית מוגבלת, וספציפית לבורסת שנחאי, אבל הירידות החריגות שנמדדו בבורסה, בהחלט יצרו גלי הדף גם בשווקים המערביים.

מה שאולי לא זכור, הוא היקף ואופן ההתערבות של הממשל הסיני במשבר הירידות. אמנם בהתחלה הממשל, נטה שלא להתערב בשווקים, אבל לאחר שהירידות החריפו, יצא הממשל הסיני בשורה של צעדים דרמטיים. צעדים שגרמו למשקיעים מערביים להסתכל על השוק הסיני בעין מעט עקומה.

הממשל הקפיא הנפקות ראשונות, והקל על רכישה של מניות על ידי חברות ביטוח. הבנק המרכזי הסיני, הציג אפשרות להלוואות של 260 מיליארד יואן (שווה ערך לכ־35 מיליארד דולר) לחברות ברוקראז’ ולגופים מוסדיים, כדי למנוע מצב שחברות אלה נקלעות למשבר נזילות.

אבל אולי הצעדים המשמעותיים ביותר, היו צעדים שבהם חייב הממשל משקיעים מוסדיים לרכוש מניות, ואסר על מכירה של מניות של חברות ממשלתיות (SOE – State Owned Enterprises). בנוסף, המסחר בכמעט 45% מהחברות שנסחרו בבורסת שנחאי הוקפא.

צעד נוסף היה איום, ‘חריג’ בחומרתו, על ענישה חריפה כלפי מנהלים, או בעלי מניות משמעותיים (המחזיקים מעל 5% מהחברה) שימכרו את המניות שברשותם, למשך חצי שנה. הפיקוח על ביצוע ההחלטה הופקד בידי רשות ניירות ערך הסינית (China Securities Regulatory Commission – CSRC) החלטה זו, שכונתה אז ‘הודעה 18’, בעצם הקפיאה נכסים בשווי של יותר מטריליון יואן, למשך חצי שנה. איך אומרים? החלטה יפה מאוד.

הצעדים שננקטו, ההגבלות, והעובדה שלא ניתנו תוך דיון, שקיפות, ואפשרות לערער על ההחלטות, גרמו להרמת גבה משמעותית בקרב משקיעי המערב, ביחס לסין.

אפשר הכל להסביר, ולהמשיל לאירועים אחרים שקרו בכלכלות המערביות. למשל, העובדה שלא ניתן היה למכור מניות, ניתנת להקבלה לאיסור על מכירה בחסר של מניות מוסדות פיננסיים, במהלך משבר הסאבפריים. העובדה שהבנק המרכזי הסיני, העמיד אשראי לטובת חברות ברוקרים, זו פרקטיקה שנוסתה בהצלחה בארה”ב בתקופת משבר הסאבפריים, וביתר שאת גם כיום בימי הקורונה. אני חושב שמדובר בקווי דמיון קלושים בלבד.

4. הנפקת ANT הזכירה למשקיעים את המגבלות של סין

עכשיו אנחנו מגיעים לסיפור הדרמטי עם ג'ק מא. ההנפקה הגדולה של השנה, והגדולה ביותר אי פעם היתה אמורה להתרחש, לא בארה”ב אלא בסין.

חברת Ant, מרכזת את הפעילות הפיננסית של Alibaba, אבל לא רק, אלא גם עוסקת במתן הלוואות, מימון פרויקטים, מעין PayPal סינית (חברות מקבילות כבר אמרנו?).

Alibaba אמורה היתה להנפיק את ANT מה שאמורה היתה להיות ההנפקה הראשונה הגדולה בהיסטוריה. החברה אמורה היתה להיסחר בשתי בורסות בהונג קונג ובשנחאי, ולגייס במהלך ההנפקה היקף של 37 מיליארד דולר. ביקושים מטורפים ושווי שוק של מעל 3 טריליון דולר בבורסת שנחאי ובהונג קונג (סכום השווה לתמ”ג של בריטניה), ג’ק מא, היזם והבעלים של חברת Alibaba אמור היה להפוך בן לילה לאיש העשיר בעולם. אבל, בסין כמו בסין, שום דבר לא סגור, עד שהממשל לא מאשר את זה.

בלי קשר ל־Ant הממשל הסיני, מוטרד מהתנפחות בועה בסקטור הפיננסי בכלל, ובתחום הפינטק בפרט. בחודש ספטמבר (כחודשיים לפני הנפקת Ant) מוציא הפיקוח על הבנקים של סין תקנות חדשות, שמהדקות דרישת אשראי מתאגידי פינטק. תקנות אלה מצמצמות את היקפי הפעילות של חברות האשראי הסיניות, ו־Ant בראשן. נגיד הבנק המרכזי הסיני, אף ציין מפורשות את שמה של Ant, כאחת החברות שאליהן מכוונים התקנות החדשות.

זה היה בספטמבר. קצת פחות מחודש לאחר מכן, באוקטובר, משהו כמו חודש לפני ההנפקה, ג’ק מא נואם באירוע רב משתתפים, שבו השתתפו גם נציגי ממשל בכירים. מא, תוקף את התקנות שהממשל הסיני מנסה לאכוף, ומכנה תקנות אלה “המועדון של הזקנים”.

עכשיו מגיעים לנובמבר. הנאום הזה של ג’ק מא, מסמן את Ant על ידי הרגולטורים הסינים כגורם סיכון. מא מזומן לבירור. נאמר שם שהוחלפו דעות על היציבות הפיננסית של הסקטור הפיננסי.

ב־3 בנובמבר, בורסת שנחאי הודיעה כי היא תקפיא את ההנפקה של Ant.

כאן עלו כבר חששות שכל הזמן נמצאים ברקע. השוק לא שקוף, החלטות מלמעלה, אפשר לבטל הנפקה בהינד עפעף. אותם חששות שהתגנבו ללב המשקיעים אי אז עוד ב־2015, חזרו חזרה לקידמת הבמה ב־2020.

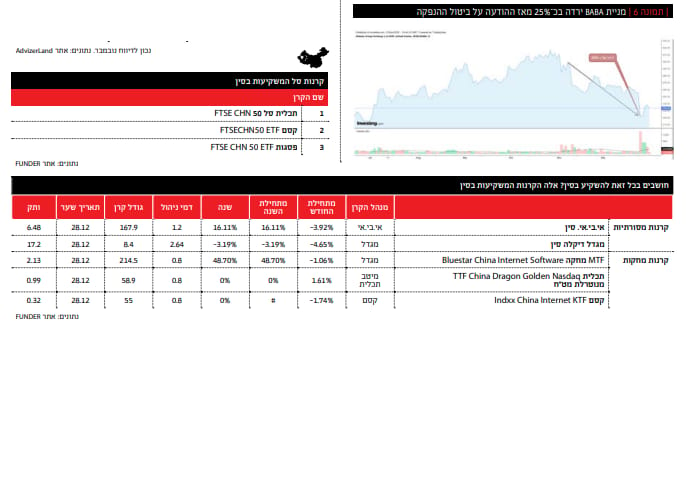

הסיפור של הנפקת ANT, פגע קודם כל בחברת Alibaba, שמניותיה ירדו בכ־25% מאז הודיעה BABA על ביטול ההנפקה. בהמשך אנחנו מביאים את נתוני הגופים המחזיקים במניית BABA, שנפגעו מירידה זו.

כך קרה, שההנפקה הגדולה ביותר מעולם, בעצם התפוצצה לכולם בפרצוף. לא רק שלא התקיימה ההנפקה עצמה, אלא גם החששות שקשורים להתנהלות הרגולטורים בסין, להיעדר השקיפות, והפתיחות שיש בסין, כל אלה קיבלו אקורד מועצם מאוד בעקבות ההנפקה שריכזה תשומת לב אדירה בעולם.

למרות העובדה שההנפקה הזו משכה כל כך הרבה תשומת לב, עדין בכירי הממשל והבנק המרכזי של סין, החליטו ביודעין לבטל את ההנפקה (בשתי הבורסות), מה שמעיד על שני דברים – ראשית, על החשש הגדול שיש בממשל הסיני לגבי תעשיית הפינטק שם. אבל, וזה אולי העניין החשוב, זה העיד בנוסף על הרצון של הרגולטור הסיני להיות בעל המילה האחרונה. הוא הקובע, והוא המכריע. ג’ק מא, וחברת Ant, הם ברי חלוף, הממשל הסיני, ותפיסתו לגבי מה שצריך להיעשות, הוא זה שצריך להכריע, כי הוא זה שנשאר כאן לזמן רב.

איפה ג’ק מא?

כאילו כל זה לא הספיק, לאחר ההנפקה, עלתה פרשה מעניינת ומטרידה לא פחות על היעלמותו של Jack Ma הבעלים של Alibaba, ושל ANT. היזם שעמד מאחורי סיפור ההנפקה, וביטול ההנפקה בעקבות הביקורת שהשמיע על הממשל הסיני. שמו של מא, הוסר מתוכנית שהוא עצמו יזם והקים באמצעות Jack Ma Foundation. התוכנית מחפשת יזמים באפריקה. הוא חדל מלהשתתף בתוכנית, שמו הוסר מהתוכנית, ודמותו אף הוסרה מהקליפ המקדים את התוכנית.

כמאה ימים לאחר שנעלם שב ג'ק מא והופיע בפומבי בכנס מורים בסין. מחד, יש הגיון לחשוב שהממשל לא יעלים את ג’ק מא. הנזק התדמיתי של מעשה כזה דרמטי מאוד וישפיע על הממשל לרעה, כמעט בכל קנה מידה. אבל מאידך, בסין, כמו בסין, אין ממש לדעת מה הממשל חושב. כפי שציינתי קודם, הממשל בוחן דברים בפריזמה רחבה מאוד, וארוכה מאוד, מבחינתו, גם אם יהיה נזק תדמיתי כלשהו, מה שחשוב זה הטווח הארוך, ולא הקצר.

סין והשקעות בכלל והמשקיע הישראלי בפרט

סיכום, אז אם אתם חושבים להשקיע בסין, תחשבו שוב. אין בעיה בהשקעה בחברה מסוימת, לזמן מסוים, אבל אם ההשקפה שלכם היא שסין היא המקום להיות בו, כי במוקדם או במאוחר היא תשלוט בעולם, תחשבו שוב. ההגמוניה הסינית היא בעייתית, ואחת לכמה זמן אנחנו מקבלים תזכורת משמעותית לכך.

חשיפה לסין של המשקיע הישראל

לא מעט גופים, מושקעים במניית Alibaba, ונפגעו ישירות מהירידה במחיר המניה. מניית Alibaba מוחזקת ב־246 קופות גמל, בהיקף כולל של כ־2.2 מיליארד שקלים. בין גופי הפנסיה בולטים אלטשולר שחם גמל ופנסיה, עם אחזקות בהיקף של כ־1.7 מיליארד שקלים במניה (נכון לדיווח נובמבר).

בקרב קרנות הפנסיה, היקף האחזקה במניית Alibaba הוא בהיקף של כ־834 מיליוני שקלים, ב־93 קרנות פנסיה (נכון לדיווח נובמבר). מבין קרנות הפנסיה, כלל פנסיה וגמל נמצאת עם אחזקה משמעותית במניה, בהיקף של כ־412 מיליוני שקלים, ב־14 קרנות פנסיה.

122 קרנות נאמנות מחזיקות את מניית Alibaba בהיקף של כ־144 מיליון שקלים. מן הסתם, הקרנות באחזקה משמעותית ביותר הן קרנות המשקיעות בסין או החשופות לשווקים מתעוררים.

לגבי השקעה בכלל בסין, ראוי לציין, שבשנת 2008 היו לא פחות מ־13 קרנות נאמנות שהשקיעו בסין. חלק מהקרנות היו שייכות לבתי השקעות שחדלו להתקיים, או נרכשו ומוזגו לגופים הרוכשים. עדין, המשקיע הישראלי, נכון להיום לא משקיע בהיקף משמעותי בסין. אם סוכמים את כלל היקף ההשקעה בסין בקרנות הנאמנות, מגיעים לכחצי מיליארד שקלים. נכון, לא היקף זניח, אבל רחוק מלהיות משמעותי. ובכן, בין אם המשק הסיני יהיה בקרוב הגדול בעולם, המשקיע הישראלי, מזהה נכון את הסיכון שטמון בהשקעה בכלכלה הסינית. זה בעצם אומר הכל. החשיפה לסין לא מתקרבת לחשיפה לשוק ההון המוביל בעולם. וזה לא צפוי להשתנות גם לא ב־2030. ||

גק מא

גק מא