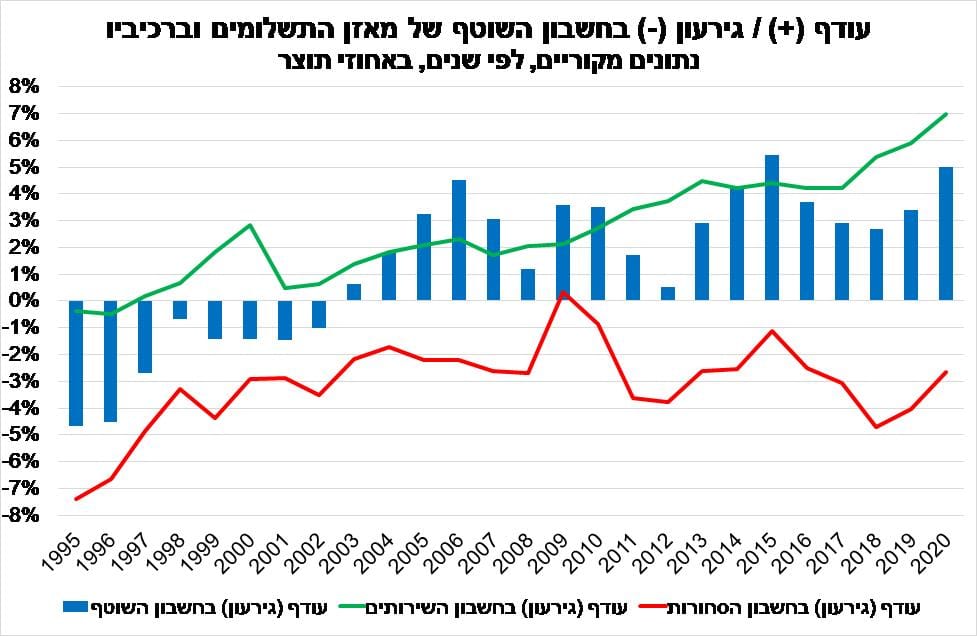

נתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס) מלמדים כי בצל משבר הקורונה, העודף בחשבון השוטף של מאזן התשלומים הסתכם בשנת 2020 בכ-20 מיליארד דולר, שהם כ-5% תוצר (ראה/י תרשים). מדובר בהתרחבות העודף בחשבון השוטף לעומת 2019, אשר הסתכמה בעודף של כ-3.4% תוצר, וכמו כן נציין כי זהו העודף הגדול ביותר שנרשם באחוזי תוצר מתחילת הסדרה (1995), להוציא את שנת 2015.

הגידול בעודף בחשבון השוטף הינו בעיקר תוצאה של עליית העודף בחשבון השירותים (יצוא פחות יבוא) מכ-5.9% תוצר ב-2019 לכ-7% תוצר אשתקד, שהם כ-28 מיליארד דולר. זאת, על רקע המשך התרחבות מהירה יחסית של יצוא "שירותים אחרים", שכולל בעיקר רכיבי פעילות מתחום ההיי-טק והטכנולוגיה, וכן כתוצאה מירידה חדה יותר ביבוא מאשר ביצוא של שירותי תיירות ותחבורה, שהושפעו לרעה מהגבלות משבר הקורונה, בדגש על השמיים הסגורים.

התמתנות הגירעון בחשבון הסחורות (יצוא פחות יבוא) אשתקד, מכ-4% תוצר ב-2019 לכ-2.7% ב-2020, תרמה גם כן לעליית העודף בחשבון השוטף. ירידת הגירעון הינה בעיקר תוצאה של ירידה חדה יחסית ביבוא של חומרי אנרגיה ואניות ומטוסים, כאשר מנגד הגרעון בחשבון הסחר הבסיסי (ללא אניות, מטוסים, יהלומים וחומרי אנרגיה) עלה במתינות.

במבט קדימה לשנים 2021-22, נציין כי חזרה של המשק המקומי והעולמי לפעילות נרחבת יותר מזו שהייתה ברוב שנת 2020, בדגש על ענפי השירותים והתיירות, תומכת בעליית יבוא הסחורות והשירותים ולכן בצמצום העודף בחשבון השוטף. להערכתנו, בתרחיש מרכזי, העודף בחשבון השוטף צפוי להסתכם בכ-3.7% תוצר בשנים 2021-2022. מדובר אמנם ברמה נמוכה יותר בהשוואה ל-2020, אך בדומה לרמה הממוצעת משנת 2013.

בנק ישראל המשיך לרכוש מט"ח בהיקף נרחב גם בחודש פברואר

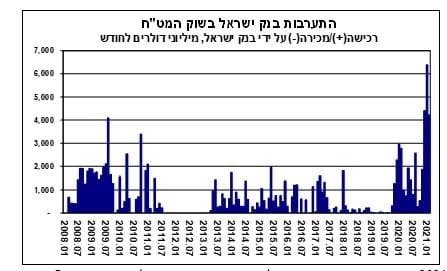

הגידול בעודף בחשבון השוטף מהווה גורם אשר ממשיך לתמוך בעוצמתו של השקל. זאת, לצד גורמים נוספים, כמו: עלייה בהיקף ההשקעות הישירות של תושבי חו"ל בישראל, שהסתכמו בשנת 2020 בכ-24.7 מיליארד דולר, שהם כ-6.1% תוצר לעומת 4.8% תוצר ב-2019. כמו כן, נתוני הלמ"ס מצביעים על גידול חד ומשמעותי של כ-37.8 מיליארד דולר ביתרות המט"ח של ישראל (לעומת 6.4 מיליארד דולר ב-2019), עקב רכישות מט"ח מצד בנק ישראל בהיקף נרחב של כ-21.3 מיליארד דולר, בניסיון להתמודד עם התחזקות השקל.

בהקשר זה, נציין כי נתוני בנק ישראל מלמדים שמתחילת 2021, בנק ישראל רכש 10.6 מיליארד דולר, כלומר קצב שנתי של כ-63.6 מיליארד דולר, שהוא יותר מכפול מהמסגרת של 30 מיליארד דולר עלייה הכריז הנגיד בחודש ינואר 2021. היקף הרכישות הוא גדול יחסית בהשוואה בינלאומית – כ-5% תוצר בשנת 2020 ופי שלוש מכך בחודשיים הראשונים של 2021 (במונחים שנתיים). בהתאם לכך, בדו"ח של משרד האוצר של ארה"ב מוגדר רף של 2% תוצר של התערבות בשוק המט"ח כרמה שמעליה מדובר בפעילות ברמה חריגה.

יתרות מטבע החוץ הסתכמו בסוף חודש פברואר 2021 בסך 185.1 מיליארד דולר. היתרות מהוות 45.9% מהתוצר המקומי הגולמי. קיימת התייחסות לנושא זה בחוק בנק ישראל (2010): "הוועדה, באישור שר האוצר, רשאית לשנות את העקרונות שעל פיהם יחליט הנגיד על הרמה הרצויה של יתרות מטבע החוץ לטווח הארוך". עד כה לא היו עדכונים פומביים לגבי דיון בין בנק ישראל לבין שר האוצר בעניין זה. מאחר ומדובר ברכישת מט"ח והדפסת שקלים כנגד, ולנוכח רמת הריבית האפסית, נושא העלות התקציבית של רכישות אלו, העשויות לדרוש הנפקת מק"מ והפעלת כלים מוניטריים אחרים, לא עלה כבעיה שיתכן והייתה מעסיקה את האוצר.

משרד האוצר עדכן כלפי מעלה את תחזיות הצמיחה לשנים הבאות

נתוני משרד האוצר באשר לביצוע התקציב מלמדים כי פעילות הממשלה בחודש פברואר 2021 הסתכמה בגירעון של 10.9 מיליארד ₪ לעומת גירעון של 3.3 מיליארד ₪ בפברואר 2020. מדובר בגירעון נמוך יחסית לגירעון החודשי הממוצע בשנת 2020. זאת, בין היתר, על רקע המשך גידול מהיר בהכנסות ממסים ישירים, לצד גידול מתון יותר בהכנסות ממסים עקיפים.

באשר לצד ההוצאות, נציין כי ההוצאות במסגרת התכנית הכלכלית לסיוע בגין הקורונה עמדו בפברואר על 6.9 מיליארד ₪, כאשר שיעור הביצוע הכולל של התכנית מתחילת 2020 (במזומן והתקשרויות והתחייבויות) עמד על כ-61% מסך התכנון.

הגירעון התקציבי ב-12 החודשים האחרונים (מרץ 2020-פברואר 2021), חלון זמן שנכלל כולו בתקופת המשבר, עלה במתינות ל-12.4% תוצר (כ-173.9 מיליארד ₪) לעומת 12.1% תוצר (כ-166.4 מיליארד ₪) בחודש ינואר. בהקשר זה, נציין כי משרד האוצר עדכן את התחזיות המאקרו כלכליות שלו עבור תכנית התקציב לשנים 2022-24 (הנומרטור).

משרד האוצר צופה כי, בתרחיש מרכזי, התוצר המקומי ייצמח בשיעור של 4.9% ב-2021 ו-4.1% ב-2022, זאת בדומה לתחזית לאומי (מה-17.2.21). בתרחיש פסימי של החמרה בריאותית, צפויים שיעורי צמיחה מתונים יותר.

התחזיות העדכניות משקפות עדכון כלפי מעלה בהערכות האוצר, אשר משליכות גם על תחזית ההכנסות ממסים ותוואי הגירעון והחוב הממשלתי הצפוי. להערכת האוצר, הגירעון הממשלתי בשנת 2021 צפוי להסתכם בכ-8.8% תוצר ותחזית לאומי תואמת לכך. כאשר בתרחיש מרכזי, היחס חוב/תוצר צפוי לעלות השנה לכ-77%, ואז להתייצב מתחת ל-80%.

אולם, בתרחיש ההתאוששות האיטית, החוב צפוי להמשיך לעלות מעבר לכך. כמו כן, מתחזית האוצר עולה כי חזרה להיקפי גירעון נמוכים (סביב 3% ותוצר ופחות מכך) צפויה להתרחש, לכל המוקדם, בשנת 2024.

ירידה מתונה בשיעור האבטלה ה"רחב" במחצית הראשונה של פברואר ל-18.2%

פרסום הלמ"ס לגבי ממצאי סקר כוח האדם למחצית הראשונה של חודש פברואר, מצביע על התמתנות מסוימת בהיקף האבטלה, אשר נמדד על-ידי שיעור האבטלה בהגדרתו הרחבה (השיעור ה"רחב"). מדובר בנתון אשר מציג תמונה כוללנית לגבי היקף אי-התעסוקה במשק בזמן משבר הקורונה, זאת בניגוד לשיעור האבטלה בהגדרתו הסטנדרטית (השיעור ה"רגיל"), בעיקר מסיבות של הגדרות והכללות.

הנתונים אינם מנוכים מהשפעות של עונתיות, וכוללים את הבלתי מועסקים, עובדים שהוצאו לחל"ת ועובדים שפוטרו עקב משבר הקורונה ולכן לא משתתפים בכוח העבודה.

במחצית הראשונה של פברואר שיעור האבטלה ה"רחב" ירד מעט ל-18.2% לעומת 19.1% במחצית השנייה של ינואר. מדובר בירידה מתונה בלבד, לרמה של כ-744 אלף מובטלים, כיוון שבחלק מתקופה זו המשק עדיין פעל תחת הגבלות הסגר השלישי המהודק, שהיה בתוקף במתכונתו המחמירה עד ה-6.2. גם לאחר מכן, תהליך היציאה התקדם באיטיות ובהדרגתיות, ולמעשה המשק המשיך לפעול תחת הגבלות משמעותיות על הפעילות הכלכלית.

הקלות משמעותיות יותר נכנסו לתוקף במהלך המחצית השנייה של פברואר ותחילת חודש מרץ, כך שניתן לצפות לירידה בהיקף האבטלה, בעיקר זו הנובעת מחל"ת, בפרסומים הקרובים.

להערכתנו, תהליך ההתאוששות בפעילות צפוי להתאפיין בהתייעלות כתוצאה ממגוון של סיבות, תוך שעסקים לא מחזירים לעבודה את מלוא העובדים שהוצאו לחל"ת או פוטרו, ובפרט ככל שתשלום דמי האבטלה יימשך. כתוצאה, שיעור האבטלה ה"רגיל" (הממושך) יעלה, אף שהשיעור ה"רחב" ירד (חל"ת), להערכתנו, לשיעור דו-ספרתי נמוך (בשנת 2021, בממוצע).

מדובר בעלייה של האבטלה "המבנית", זאת יחסית למצב שלפני הקורונה, אשר משקפת, בין היתר, מצב שבו משלחי יד מסוימים לא ידרשו באותו מידה כפי שהיה לפני הקורונה. הקושי הגדול יותר יהיה בקרב אותם בעלי משלח יד אשר לא נמצאה עבורם מסגרת מתאימה להסבה מקצועית למשלח יד נדרש.

דר גיל בפמן בנק לאומי

דר גיל בפמן בנק לאומי